以太坊经常收到许多不好的评论。

“以太坊试图同时做太多事情。”

“以太坊的供应是不可预测的。”

“通货紧缩不是好事情。”

今天,以太坊已如期完成合并,现在似乎是打破围绕以太坊的一些误解的好时机。

15个常见的反对以太坊的观点

以太坊从工作量证明到权益证明的过渡已经计划了7年多。

这是一段漫长的旅程,但今天它终于来了。

以太坊的使命是成为价值互联网的结算层。这是一个宏伟的目标。自然,随着人们对这一新兴技术的了解,支持者和反对者多年来一直在热议并心存怀疑。

考虑到这具有历史意义的一周发生的事件,我们想消除我们所看到的一些糟糕的观点。

以下是以太坊基金会研究员Justin Drake提出的15个关于以太坊最糟糕的观点。

1. "合并永远不会发生"

“合并永远不会发生”显然是一个可以证伪的说法——而且它已经被证明是错误的!

北京时间2022年9月15日下午两点多,以太坊合并成功。

2. “以太坊永远不会成功”

从创世区块,到EIP 1559,再到合并,“以太坊永远不会成功”的说法由来已久。

人们一直认为以太坊无法完成它的路线图。然而,以太坊已经一次又一次地证明,尽管获得了数千亿美元的资金,但它可以,而且确实在不断发展。

人们还将以太坊与其技术堆栈混为一谈:共识层、执行层和数据可用性层。在现实中,以太坊努力成为大于其各部分的总和,其中一些部分可能是不完整的。其使命是成为价值互联网的结算层,早期迹象表明以太坊将取得成功。

路线图中的最后一个重要功能是用于rollup的高带宽数据可用性,也称为“分片”。

分片研究已经完成,一旦合并完成,开发人员可以专注于实现它,从proto-danksharding开始。

除了大约100名共识研究员和开发者之外,以太坊现在拥有数百名应用程序工程师,他们致力于通过optimistic rollup和zk rollu的组合将以太坊的执行能力推到极限。

这不是最耀眼的时间线,但以太坊会成功。

3.“以太坊试图同时做太多事情”

多年来,以太坊上构建了许多应用程序——从DAO到ICO,到DeFi,再到NFT。

因此,人们声称以太坊正在基于当前的元(meta)不断地改变它的叙事(将在后文提到)。

但严格来说,这些都是构建在以太坊上的应用程序。这不是以太坊本身,以太坊是数字价值的结算层。

打个比方,这就好比说互联网试图做太多的事情。互联网是世界的数字通信层,它上面有各种应用,包括视频流媒体、社交媒体、电子邮件、电子商务等等。

以太坊在互联网上进行经济交易结算——仅此而已。

4. 以太坊不可能既是货币又是智能合约平台

批评人士经常认为,以太坊试图同时成为结算层和货币。如果它想要成功,就不能两者兼得。

相反,它需要专注于其中一件事。如果想成为稳健的货币,那就做稳健的货币。如果想成为结算层,那就做结算层。

但实际上恰恰相反。

如果想在其中一个方面取得成功,就需要在两个方面都取得成功。

原因很简单。为了让数十亿人信任以太坊可以作为全球经济活动的安全结算层,你需要数万亿美元的经济安全。

为什么?

有1370万个ETH被质押,攻击者可以通过购买大约210亿美元的ETH来发起51%网络攻击。一个大的民族国家可能会实施这样的攻击,动摇人们对以太坊作为全球结算层的信心。我们需要数万亿美元的经济安全,这样任何国家都无法控制以太坊。

无论共识机制是PoW还是PoS,只有通过让结算层的原生货币积累货币溢价,才能实现高级别的经济安全。

货币和结算不是二元的——如果你想成为全球结算层,你需要一个价值数万亿的原生货币。

5. ETH的供应无限

与比特币不同,以太坊的货币政策没有硬编码供应上限。

此外,还有永久的尾部发行,造成了ETH的供应将趋于无限的误解。

但由于2021年6月推出了EIP-1559,情况不再是这样了。

在EIP-1559之前,尾部ETH发行可能会将ETH供应推到无穷大。但是有了EIP-1559,以前支付给矿工的基础gas费用现在被销毁了。

这一新的销毁率平衡了ETH发行量,并在长期内产生平衡供应,销毁量和发行量完全抵消了。

随着供应的增长,以太坊发行量(PoW和PoS)呈亚线性增长,而销毁率则呈线性增长。这个简单的模型保证了供应均衡,防止供应量失控增长到无限大。

有趣的是,还有一种观点认为,在EIP-1559之前,流动的ETH供应不会增长到无限大。

这是因为每年都有一部分ETH(比如0.1%)丢失,例如由丢失私钥造成的。Peter Todd有一篇文章强调,即使取消2100万枚的上限,改用尾部发行来资助长期的比特币安全,比特币仍然会有上限。

在其他方面不变的情况下,以太坊也是如此!

6. ETH供应不可预测

反对ETH的一个常见论点是,供应是不可预测的。具体来说,它的货币政策多年来是通过社会层(后文会详细说明)而不是程序性(比如比特币每四年减半一次)来改变的。

这是事实,也是公认的一点。整个加密领域的目标是无偏见的货币政策。干掉人类,让机器人来发号施令。幸运的是,这就是以太坊上几个小时内发生的事情。

来自社会层的货币政策(导致发行量从5个ETH/区块“手动”减少到3个ETH/区块、2个ETH/区块)将被淘汰,而市场驱动的、程序化的货币政策将被采用。

通过合并,ETH的未来供应取决于两种市场主导的力量,而不是任意的魔法数字,如2 ETH/区块或2100万枚BTC。

这两种市场力量是:1)质押的资金成本(通过发行来补偿),2)对区块空间的需求(交易费用)。

未来的ETH供应可以在Ultrasound.money上用两个简单的滑块来建模,一个捕获发行,另一个捕获销毁。

7. 以太坊是一个由质押者运营的财阀

常见的误解是验证者通过治理权运行以太坊。需要明确的是,以太坊验证者没有链上治理权(不像Tezos、Polkadot或Dfinity等链)。

让我们深入探讨一下。共识分为两层:机器层和社会层。

机器层负责日常的共识;它由计算机驱动,以秒为单位运行。社会层负责设定机器层的规则;它是由人类驱动的,并以几周、几个月和几年的时间尺度运行。

最终决定机器运行哪种软件的是人类:他们对机器的共识有全面的控制权。

在每个区块链系统中,包括比特币和以太坊(合并前和合并后),社会层优先于机器层。这意味着,可以通过社会层的共识对机器层进行更改。正是社会层为比特币升级了SegWit和Taproot等功能。

以太坊上没有链上财阀。ETH持有者和验证者没有控制权。不存在以ETH计价的的投票来改变共识规则。

像比特币一样,社会层设定共识规则。

8. 富人越富

与此类似,PoS最大的误解之一是,它是一个让富人变得更富的计划。不是这样的!

在PoS中,每个人都获得相同的APR,这意味着富人一样富,穷人一样穷。

不管你是投资100万美元的ETH还是100美元的ETH,这对所有人来说都是一个公平的竞争环境。

进入门槛也很低——特别是与工作量证明相比。

在PoW下,你必须花费数百万美元在硬件和能源上达到规模经济,以拥有具有远程竞争力(和盈利)的系统。

你的规模越大,用工作量证明挖矿的成本就越低。

相比之下,Rocket Pool和Lido等质押协议允许任何人获得与运行价值1亿美元的验证节点的人相同的收益。这对每个人来说都将变得非常容易获得。

PoS是一个更民主的系统。

9. 通缩不是好事情

从长远来看,通货紧缩对以太坊经济是不利的——它激励囤币和不消费。

这种担忧源于传统经济学家的思维方式。这是一种流行的观点,甚至以太坊圈子里的一些人也持有这种观点,这一观点也针对比特币的通缩经济学。

但区分两种不同的货币是很重要的:抵押货币(非交易性,低速度)和债务货币(交易性,高速度)。

例如:黄金是抵押货币,而法币是债务货币。

这是两种不同类型的货币,每一种都有不同的特性。

债务货币是你借来并花费的钱,比如DAI、RAI、USDT和USDC。你希望债务货币通胀,因为随着时间的推移,偿还债务越来越容易。此外,价格通胀会刺激人们消费,而不是囤币,从而推动经济高速发展。如果债务货币是通缩的,你会增加违约的风险,减少支出(不是好事情)。

另一方面,像ETH这样的抵押货币是你借款的硬通货。你希望抵押货币通缩,从而将清算风险降至最低,同时随着时间的推移增加你的购买力。

ETH和BTC都被优化为抵押货币。对ETH来说,它是质押和DeFi的抵押品,为数十亿美元的质押负债和贷款提供支持。

请注意,以太坊作为一个网络,受益于在其上运行的两种货币类型。高速交易货币通过交易费用为以太坊产生数十亿美元的现金流。

当ETH——以太坊上唯一的原生抵押品——被锁定在信标链和DeFi中时,ETH速度降低,ETH货币溢价增加。

10. 更高的ETH价格必然意味着更高的gas费用

这是一个常见的误解。人们认为,由于费用是用ETH支付的,如果ETH价格上涨,那么费用也一定会上涨。

现实情况是,有两个不同的市场在发挥作用:ETH市场(ETH以美元计价)和gas市场(gas以ETH计价)。

我们可能会遇到这样的情况:1个ETH价值100万美元,但gas价格很低(仅为Gwei的零头),转账只需要0.01美元。现在只有ETH和gas市场的完全分岔是可能的,但这实际上是我们前进的方向!

当然,ETH价格和gas价格之间存在一定的相关性——尤其是在较小的时间尺度上。如果ETH价格上涨,则意味着以太坊网络具有更好的安全性和更高的经济带宽。

这使得以太坊区块空间更有用,这增加了对区块空间的需求,并提高了gas价格。

根据经验,在牛市中,人们愿意支付更多,而在熊市中,人们更愿意支出少一些。从根本上说,没有什么可以迫使这些中短期相关性来决定ETH和gas市场的长期趋势。

ETH的价格可以上涨——甚至上涨到每个ETH 100万美元——而交易费用则会定向下降,甚至下降到每笔交易0.01美元。

还要注意的是,这种批评还没有考虑到Layer-2区块链的出现,这些Layer-2正致力于通过将交易移出主网来扩展以太坊。

11. ETH是证券

这是一种可证伪的说法。

证券法是根据不同的司法管辖区执行的。我可以去每个管辖区询问ETH在该管辖区是否是证券。

世界上大约有200个司法管辖区,没有一个宣布ETH为证券。

当人们说“ETH是证券”时,他们实际上通常指的是“ETH在美国是证券”。

但这直接违背了美国SEC的非正式指南,即ETH不是证券。此外,CFTC已经正式站出来,多次表示ETH是一种商品。

同样,芝加哥商品交易所上市了ETH期货——它只能上市商品。

这也违被了证券的7年诉讼时效——ETH问世至今已经7年多了,监管机构还没有采取任何执法行动。

在美国,ETH显然不是证券 (不是法律建议!) 然而,这种说法之所以重新出现,很大程度上是因为美国SEC主席Gary Gensler对加密货币的仇视,以及他痴迷于将大多数加密货币资产作为证券进行监管。

如果某个司法管辖区确实将其宣布为证券呢?

以太坊网络不会在意的。它将继续生产区块,并正常运行。

相反,合规将发生在以太坊之外,一些中心化交易所会将ETH下架。

然而,即使这种情况发生,获得ETH仍然相对容易。例如,人们可以购买不同的代币(例如USDC或WBTC),从中心化交易所提取,并在Uniswap上将其转换为ETH。

12. 可扩展性将减少销毁量

这个论点是,如果以太坊扩展,那么每笔交易的费用将下降,导致更低的总ETH销毁量。

这一观点很常见,甚至在以太坊生态系统中也是如此。但对此可以进行简单的反驳。交易费用可能会在个人基础上下降,但这并没有解释以太坊现在处理更多付费交易的事实。

总的来说,总销毁量可能会随着可扩展性而减少或增加——两者都是可能的。

这里的另一个重要概念是诱导需求。也就是说,系统改进得越多,系统的使用量就越大。

用现实世界中的交通来举例。如果有一条高速公路有两条车道,而且总是车流不断,城市可以决定增加第三条车道。但在第三条车道建成后不久,由于新增加的车道,更多人决定在高速公路上通勤,交通会再次拥挤起来。

简而言之:活动容量越大,活动就越多。

看看以太坊的历史数据就知道了。事实上,自创世以来,以太坊网络已经扩展了约50倍,而总交易费用已经扩大到每年数十亿美元。我们具体看一下。

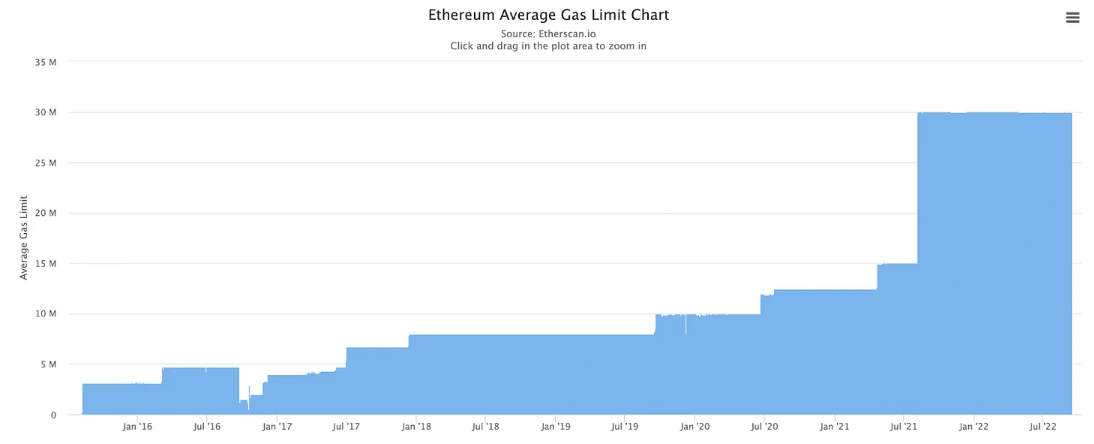

在创世时,区块gas限制被设置为300万gas(以太坊交易在一个区块中可以消耗的最大gas)。截至撰写本文时,每个区块的平均gas消耗量为1500万gas。可扩展性已经增加了5倍。

但还有另一个更微妙的10倍可扩展性:智能合约gas优化。

在智能合约的早期,开发人员在以太坊上部署了非常缺乏gas效率的合约。多年来,开发人员在编写高效的智能合约代码方面已经变得更好、更高效。

减少合约的gas消耗被称为“gas高尔夫”。这有点像打高尔夫球,一杆的成本是1 gwei,开发者试图获得尽可能低的分数。

你可以通过比较Uniswap V2和Uniswap V3的gas效率看到这一点。在V2和V3之间,每单位交易量的gas使用量有一个数量级的改进。

当你将gas限制的增加和智能合约gas优化结合起来,你会得到大约50倍。

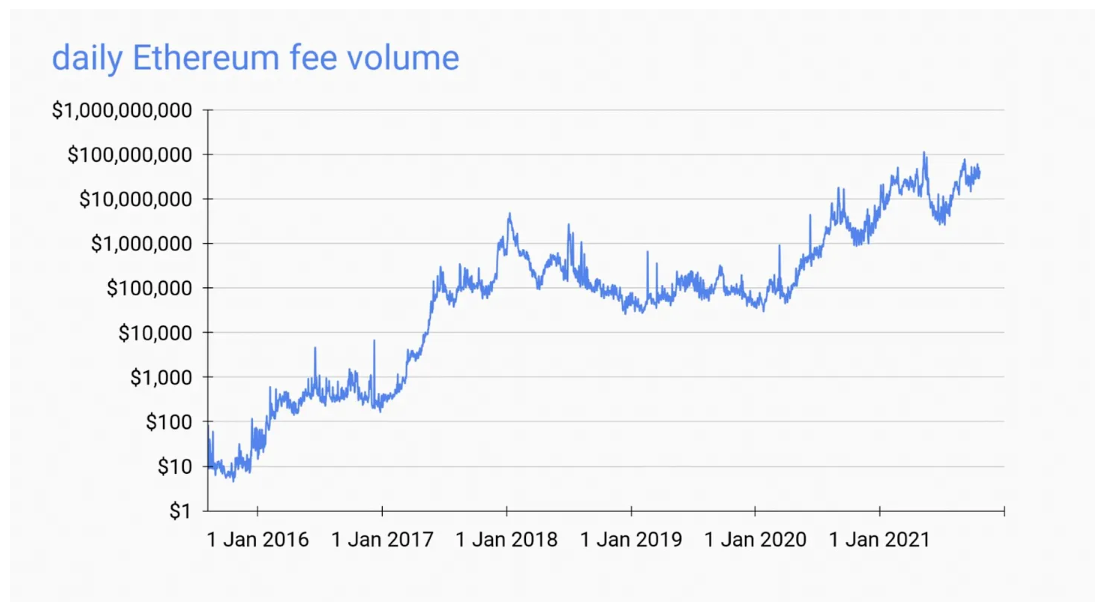

现在,尽管增加了可扩展性,总交易费用是否下降了?

不,7年多来它只上升了。一开始,每天的交易费用约为10美元。现在,以太坊每天处理数百万美元的交易费收入。请看下面的图表!

可扩展性并不会影响销毁量。

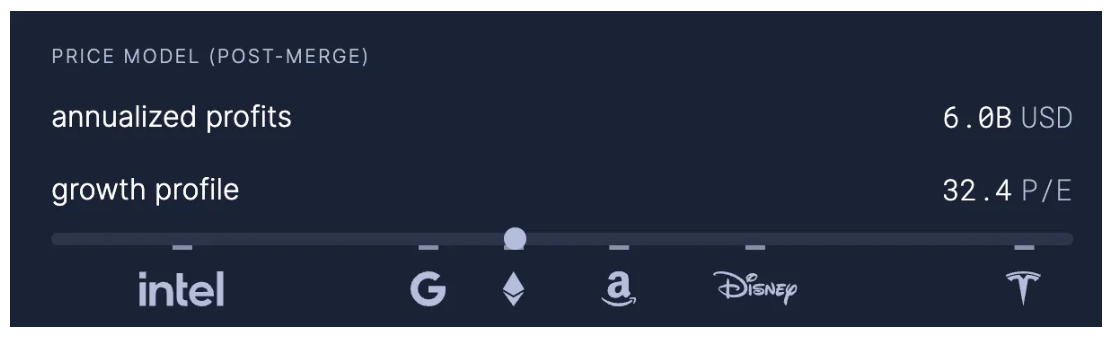

13. ETH只是一只科技股

有人可能会说,以太坊就像一家科技公司,因此ETH应该像基于现金流的科技股一样估值。这种说法是部分正确的,但实际情况比看上去更加微妙和乐观。

当观察以太坊的现金流(销毁量=交易收入,发行量=安全费用)和利润率时,以太坊的市盈率约为32,与谷歌或苹果相当。

但这只是故事的一部分。它忽略了ETH是一种低速抵押货币,因此也忽略了ETH积累货币溢价的潜力。你可以在DeFi中使用ETH作为抵押品,也可以通保证网络安全。但你不能用苹果的股票做这两件事!

随着更多的ETH供应通过这些机制变得缺乏流动性,货币溢价将累积到ETH的“基础”现金流估值之上。如果随着时间的推移,大多数ETH被用作抵押品(这是应该的,因为这是ETH优化的目的),那么ETH市值的大部分将是货币溢价。

14. 以太坊的叙事总是在改变

随着构建在以太坊上的应用程序类别日益突出,以太坊的叙事在也在不断变化。ICO, DeFi, NFT,甚至DAO——所有这些都是以太坊的新故事。

但人们不应将以太坊与构建在其之上的应用程序混淆。早期的互联网叙事伴随着互联网应用(从电子邮件,到论坛,到图片分享,到社交媒体,到流媒体)而发展。

然而,如今人们都很清楚,互联网的核心目的只是简单地成为一个通信协议

同样,我们可以预期以太坊最终会因其本身而受到赞赏:仅仅作为价值互联网的结算层。

15. “超健全货币”令人反感

超健全货币(Ultra Sound Money)是令人反感的,是偷来的meme。

一些比特币支持者认为,“超健全货币”meme是从比特币的“健全货币”(sound money)meme中偷来的。其他人则认为“超健全货币”是令人反感的——他们会联想到孕妇,而蝙蝠的表情符号会让他们想起新冠肺炎。

鉴于比特币的“健全货币”meme是从黄金狂热者那里一字不差地复制过来的,“超健全货币”是偷来的,这一点尤其具有讽刺意味。100%偷来的,没有任何创新。健全货币meme已经有几个世纪的历史了,而人们却忘记了它的历史。

另一方面,“超健全货币”是“健全货币”的一个新型衍生品。

meme是病毒式传播的文化信息。

它们通过复制、变异和进化(就像生物病毒一样!)在人类文化中传播。这正是“超健全货币”的由来——它是一种强大的突变,现在已经传播到成千上万的信徒中。

说到反感这个话题,我们无法反驳。

反感是主观的。

但如果我们深入探究健全货币的词源,就会发现“健全货币”本身就是令人反感的(至少曾经是)。“健全货币”的概念源于纯金币的“叮当声”,以测试其真实性。所以,就连健全货币meme的起源也相当荒谬。

健全货币反对者可能会轻易嘲讽它为“叮叮货币”或“啦啦货币”。

如果对黄金的纯度测试是基于味觉或嗅觉,那么黄金就可以被称为“味觉货币”或“嗅觉货币”——这就是“健全货币”一词最初被创造出来时听起来的令人反感的原因。

不管怎样,它只是一个meme。

最后,合并日快乐!

Jixu

Jixu