作者: BitMEX

来源: BitMEX

这篇文章节选自BitMEX最新的加密货币研究报告。在这篇文章中,我们将介绍比特币历史上的熊市,并将其与我们认为的经典熊市的两个不同阶段区分开来。

基于价格的投降与基于时间的投降

回顾之前的比特币熊市周期,可以看到两个截然不同的投降阶段:

我们将使用直观的图表和数据来介绍这两个阶段。

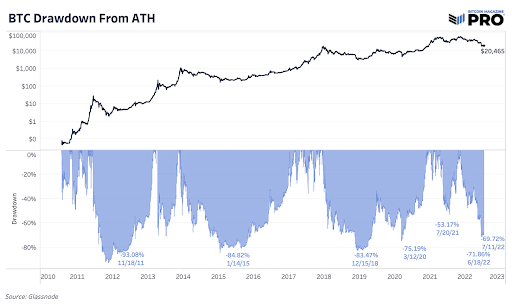

比特币从历史高点回落

虽然关于比特币市场的宏观经济背景已经有很多文章,但具有讽刺意味的是,这次比特币周期与过去的周期并没有什么不同。

截至发稿时,比特币价格较此前的历史高点低了69.72%,跌幅的峰值在5月18日达到71.86%。比特币过去的熊市跌幅分别为93.08%、84.82%和83.47%。考虑到这一点,尽管本轮下跌的绝对规模超过了之前的周期,但相对而言,这对比特币来说并没有什么不同寻常的。

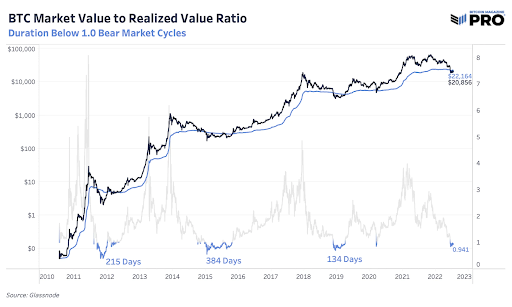

我们分析的另一个主要内容是已实现价格/市值指标。已实现市值合计了每一枚比特币在最后一次转移到链上时的价格,得出了比特币的“公允”价值,或已实现价格,“平均”成本基础。

比特币历史上的每一次大幅下跌都见证了价格突破已实现价格水平,这意味着平均而言,根据每枚比特币(严格来说是UTXO)转让的最后价格,比特币持有者处于亏损状态。

尽管从较长的时间框架来看,比特币出现了抛物线式的涨幅,但当比特币的平均持有者处于亏损状态时,我们认为这是一个典型的基于价格的投降事件。

我们还可以查看未实现的净利润/亏损(NUPL)来量化已经发生的投降的相对规模。NUPL是指比特币市场中相对未实现利润和相对未实现亏损之间的差额。

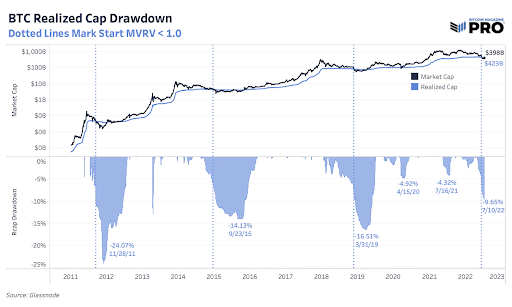

市场崩盘后,比特币价格低于平均持有者平均成本基础,是我们认为的基于时间的投降事件。下图显示的是在之前的熊市周期中,比特币价格持续位于平均持有者成本基础(已实现价格)之下的时间。由于普通持有者的资产都处于亏损状态,大多数边际卖家已经抛售了他们所持的资产,虽然可能还会进一步下跌,但市场参与者感受到的“痛苦”是来自于长期处于亏损状态,而不是熊市开始时的价格迅速下跌。

同样值得注意的是,随着价格下跌,市场参与者赔钱投降式抛售,平均成本基础(已实现价格)下降。下图显示了比特币已实现价格下降的历史,帮助大家厘清比特币“公允”价值的下降脉络。

熊市周期需要时间来结束,长度取决于你如何定义这些周期。看看其他三个关键的熊市周期,用市值与已实现价值的比率来衡量它们,价格平均低于已实现价格的时间为244天。(这一估计不包括2020年3月的第三次熊市。)目前,价格低于已实现价格的时间不到30天。在整个比特币周期中,这当然是一个小样本,但它给我们提供了之前熊市的长度和持续时间的背景。

之前基于时间的投降期(低于平均市场参与者成本基础的延长期)的244天混合平均值将会在2023年2月初看到比特币恢复到高于已实现价格的水平。

利用这个框架,还可以了解比特币在之前的熊市周期中比已实现价格低多少。下图显示的是低于已实现价格的下降百分比。

虽然相对于平均持有者的成本基础而言,下降的百分比继续变得不那么严重,但过去的表现并不能预示未来的回报。已实现价格等统计数据有助于为市场参与者制定一个框架,以评估未来的可能性范围。

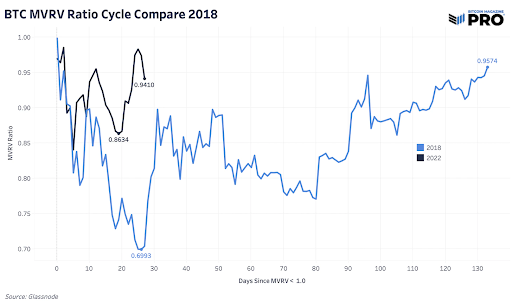

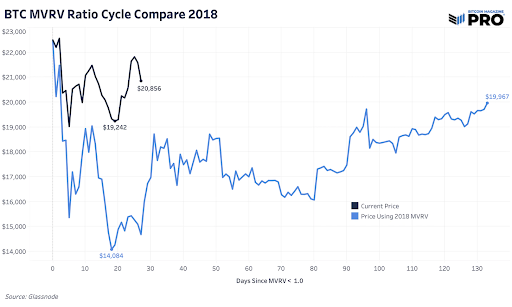

在这一点上,我们展示了比特币当前路径与之前熊市的比较,映射了比特币的价格相对于已实现价格(市场价值与实现价值比率),为读者提供了一个假设的场景来结束今天的问题。首先显示的是两个周期的市场价值与已实现价值之比,从价格低于平均持有者成本基础的时刻开始。第二张图显示的是比特币今天的交易所价格。

十有八九,比特币历史上最大的投降事件的冲击刚刚发生。更多的资产负债表危机无疑正在酝酿(而不是隐藏在危机之下),宏观经济环境看起来越来越难看。持有者应该做好准备,这不仅是为了应对更严重的市场低迷,也是为了应对比特币从弱手转移到强手,从不耐烦的人转移到信服的人时更痛苦、更长久的横盘操作。

比特币将继续存在,而你的任务就是生存下去。

Huang Bo

Huang Bo