المؤلف: Jasper De Maere, Outlier Ventures تم تجميعه بواسطة: J1N، Techub News

منذ مارس 2024، شهد سوق العملات المشفرة تصحيحًا حادًا. شهدت معظم العملات الرقمية البديلة (الرموز المميزة بخلاف البيتكوين والإيثريوم وما إلى ذلك)، وخاصة بعض العملات الرقمية البديلة السائدة نسبيًا، انخفاضًا في أسعارها بأكثر من 50٪ من أعلى نقطة لها، ولكن تم إدراجها للتو. ولم تتأثر الرموز بشكل كبير. من خلال دراسة أكثر من 2000 حالة إصدار رمزية، وجدنا أنه بالنسبة لمشاريع المرحلة المبكرة بمقاييس تمويل بملايين الدولارات، يمكن أن يظل سعر الرموز الأصلية الخاصة بها مستقرًا ويتجه بشكل مستقل عن السوق الأوسع.

ملخص النقاط الرئيسية

حجم التمويل وتتبع النضج

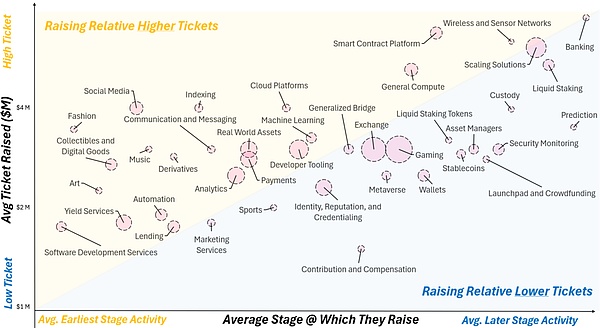

Web3 إنه كذلك إنها ليست صناعة في حد ذاتها، ولكنها مجموعة تكنولوجية تعمل على تغيير الصناعة بأكملها. كما لا يوجد مساران متماثلان في Web3. يتمتع المؤسسون بخلفيات مختلفة وتختلف حلول blockchain التي تقدمها المشاريع. ولذلك، فإن كل مسار من Web3 له متطلبات رأس مال مختلفة. ومن أجل إعطاء الجميع فهمًا أوضح لاحتياجات رأس المال لكل مسار، قمنا بدمج مقياس التمويل مع مرحلة التمويل لكل مسار، النطاق الزمني هو من بداية عام 2024 إلى 11 أغسطس، ومن ثم حصلنا على رسم بياني:< /p>

المحور السيني: مرحلة تمويل المشروع.

المحور ص: متوسط مبلغ تمويل المشاريع.

الفقاعة: حجم الفقاعة يمثل عدد جولات التمويل للمشروع.

يقسم الخط القطري من أسفل اليسار إلى أعلى اليمين المناطق الصفراء والزرقاء يمثل المسارات ذات التمويل القليل نسبيًا، ويمثل اللون الأصفر المسارات كثيفة رأس المال.

مخطط مراحل التمويل وحجم كل مسار في 2024

التمويل الرمزي

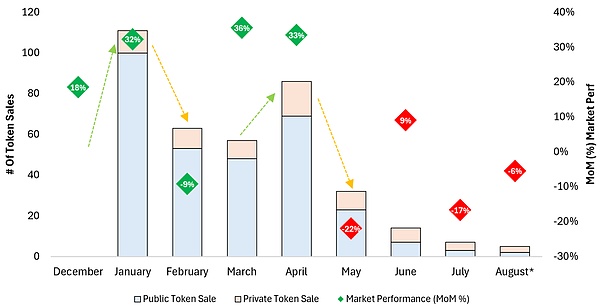

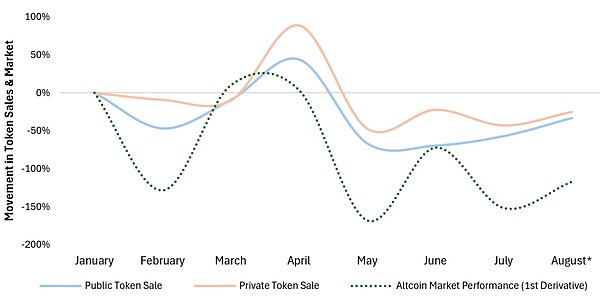

استنادًا إلى البيانات من بداية العام حتى 11 أغسطس، قمنا بدراسة إجمالي 375 مشروعًا، والتي نفذت إما نموذجًا مختلطًا لإصدار الرموز المميزة بين القطاعين العام والخاص أو استخدمت عملات غير مستقرة للتمويل.

بالنظر إلى العام الماضي، تم إدراج إجمالي 375 رمزًا مميزًا في سوق العملات المشفرة، منها 70 عبارة عن مواضع خاصة و305 عبارة عن مبيعات عامة. من خلال رسم مخطط لعدد الرموز المدرجة وارتفاع وانخفاض القيمة السوقية لـ Altcoin، يمكننا أن نرى أن هناك علاقة إيجابية بين عدد الرموز المدرجة وارتفاع وانخفاض القيمة السوقية لـ Altcoin في اتجاه تصاعدي، سيرتفع عدد الرموز المميزة بشكل حاد في الشهر التالي. على مدى الأشهر القليلة الماضية، أدت العطلات وضعف أداء السوق إلى انخفاض النشاط.

مخطط مقارنة لعدد الرموز المدرجة والزيادة والنقصان في القيمة السوقية للعملات البديلة

مزيد من البحث ، لم نجد فقط أن عدد الرموز الحديثة المدرجة يرتبط بارتفاع وانخفاض القيمة السوقية لـ Altcoin، كما وجد أيضًا أن عدد الرموز المدرجة من خلال المواضع الخاصة يرتبط بشكل إيجابي بارتفاع وانخفاض السوق. ونعتقد أن هذا أمر متوقع، لأن الإصدار العام عادة ما يتطلب من أطراف المشروع القيام بمزيد من الاستعدادات، وقد يؤدي وقت الإعداد المفرط إلى فقدان السوق.

مقارنة بين عدد أنشطة إصدار الرموز المميزة والزيادة في القيمة السوقية الشهرية للعملات البديلة

لقد قمنا أيضًا بتحليل طريقة تمويل المشاريع. حوالي 81% من الرموز المدرجة حديثًا هي مبيعات عامة، حتى الآن، لم يحقق أي مسار مبيعات خاصة أكثر من المبيعات العامة هذا العام.

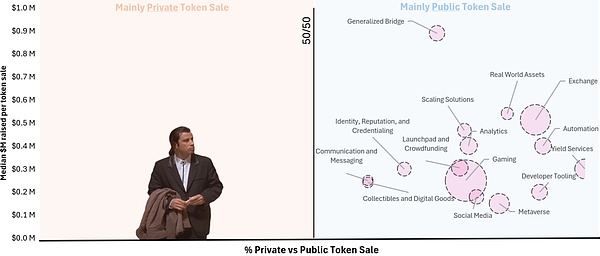

على المحور السيني، حيث يكون المنتصف هو الخط الفاصل، يمكنك أن ترى أن اليسار هو طرح خاص، واليمين هو بيع عام، والحرف Y - المحور يوضح مقدار التمويل. يمثل الحجم المتوسط للفقاعة عدد الرموز المميزة المدرجة.

يوجد 82 مشروع لعبة، و44 مشروع تبادل، و19 بروتوكول إيرادات DeFi، و19 مشروع Metaverse تمثل هذه المسارات الأربعة الجزء الأكبر من الرمز المميز لهذا العام مشاريع الإصدار.

الحصة النسبية لعروض الرموز المميزة العامة مقابل الخاصة ومتوسط المبلغ الذي تم جمعه

الاستثمار في المخاطر التقليدية

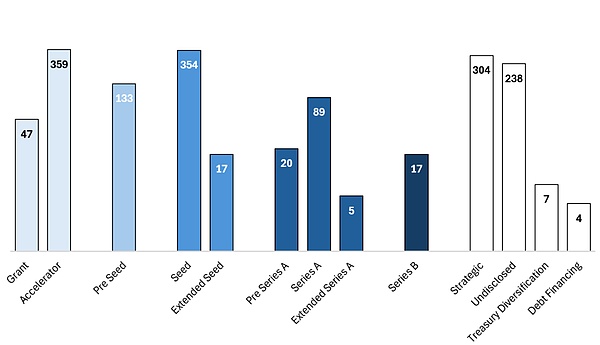

لقد قمنا بدراسة عمليات التمويل في عام 1919 وقمنا بتحليل البيانات في كل مرحلة من مراحل التمويل، وتشمل الاستنتاجات النهائية ما يلي:

دعونا نلقي نظرة فاحصة على هذه الأرقام. لقد وجدنا أن جولة التمويل التأسيسي هي المرحلة الأكثر نشاطًا في التمويل، تليها جولة ما قبل التمويل التأسيسي. ومن المثير للاهتمام أننا نشهد عددًا أقل من الشركات التي تفصل مراحل تمويلها في هاتين الجولتين، حيث يتم أحيانًا استبدال الجولات التأسيسية بجولات الأسهم الخاصة.

بعد ذلك، لاحظنا العديد من برامج الحضانة المُسرّعة، ووفقًا لملاحظتنا، فقد زادت برامج الحضانة هذه مقارنة بالعام الماضي، حيث شهدنا ولادة Web3 هناك هناك العديد من المسرعات الناشئة. ولكن هناك مشكلة في بيانات واحدة، وهي عدد الإعانات. أعتقد أن الأرقام الفعلية التي حصلت عليها مشاريع الحضانة أكبر بكثير من الأرقام الإحصائية. ولذلك لا تعتبر المنح تمويلا.

مراحل ومبالغ التمويل المختلفة منذ بداية العام

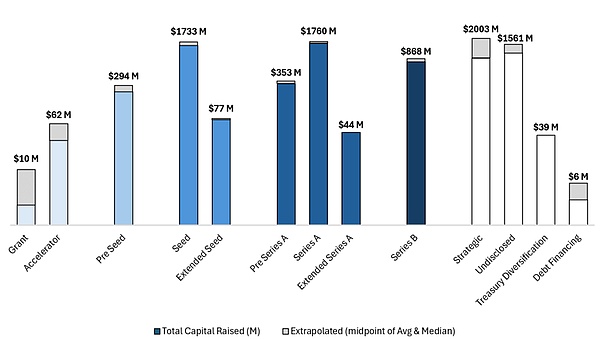

بتمييز بيانات مبلغ التمويل نحصل على الصورة أدناه. ومن الشائع نسبيا أن تختار أطراف المشروع عدم الكشف عن مبلغ التمويل، ولكن إذا كانت عينة البيانات كبيرة بما فيه الكفاية، فيمكن استنتاج البيانات المفقودة.

كما هو موضح أدناه، فإن المنطقة الرمادية هي بيانات مستنتجة. ومن أجل التخلص من التأثير الكبير للقيم المتطرفة، فإننا نتبع نهجًا متحفظًا ونحسب الإجمالي من خلال مزيج من الوسيط والمتوسط.

إجمالي الأموال التي تم جمعها في مراحل مختلفة

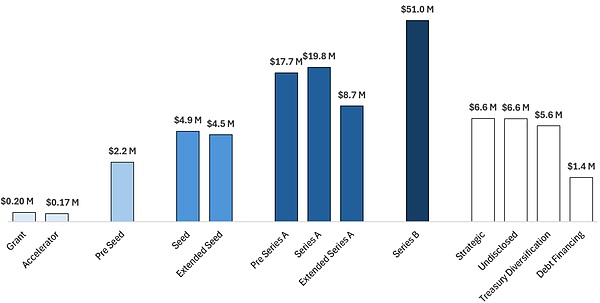

باستخدام المخططين أعلاه، قمنا بحساب الفترة حتى العام -التاريخ هو تقدير تقريبي لمتوسط المبلغ الذي تم جمعه حسب المرحلة، وهو ببساطة إجمالي المبلغ الذي تم جمعه مقسومًا على عدد الجولات التي تم جمعها. على الرغم من أن النتائج التي تم الحصول عليها ليست دقيقة بما فيه الكفاية، إلا أنها تتفق مع تحليل التوصيات التي نقدمها لأقراننا.

متوسط مبلغ التمويل حسب مرحلة الصفقة

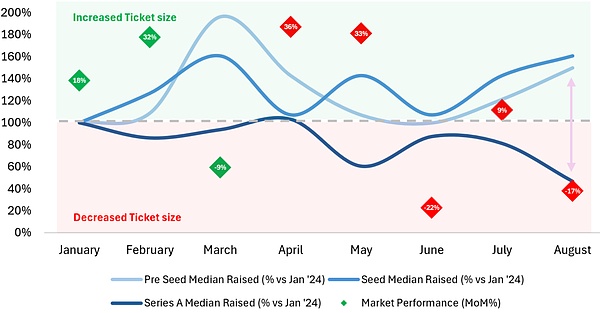

أخيرًا، نظرنا في كيفية زيادة حجم التمويل لمرحلة ما قبل التأسيس والتمويل والسلسلة أ من التغييرات متأخر , بعد فوات الوقت. تظهر البيانات أنه على الرغم من اضطرابات السوق، فإن حجم جولات ما قبل التأسيس والتمهيد أقل تأثراً بالسوق لأن هذه المشاريع في المراحل المبكرة تركز على المجالات المبتكرة.

في المقابل، السلسلة أ هي أقرب إلى مرحلة TGE أو موجودة فيها وتتطلب من طرف المشروع إثبات جاذبية منتجه. وعادة ما يكون لتصحيحات السوق تأثير أكبر على الاستثمارات في المراحل اللاحقة، مما يؤدي إلى انخفاض كل من نشاط التمويل وحجمه، كما كان الحال في عام 2022.

قد تكون الزيادة في التمويل مطلع هذا العام (اعتبارًا من يناير 2024) بسبب اعتقاد المستثمرين بأن السوق ينتقل من دورة جديدة إلى التعافي في أواخر مراحل الفترة المضطربة: في المرحلة الأولى، كان سوق الاستثمار والتمويل مزدهراً في بداية العام.

مقارنة بشهر يناير، مخطط التغيرات في حجم التمويل في كل مرحلة

تعديل البيانات

المعلومات الأساسية:

نقوم بالإبلاغ عن جميع بيانات التمويل لصناعة العملات المشفرة منذ عام حتى الآن في عام 2024. ومع ذلك، هناك بعض المشاكل في عملية جمع البيانات، والتي سيتم شرحها لاحقا.

في بياناتنا، ستقوم 1,392 شركة بتسجيل معلومات التمويل الخاصة بها في قنوات متعددة في نفس الوقت. هناك حالتان:

أجرت الشركة جولات متعددة من التمويل خلال عام واحد.

قامت الشركة بإجراء كل من رأس المال الاستثماري التقليدي وتمويل الرمز المميز عبر السلسلة.

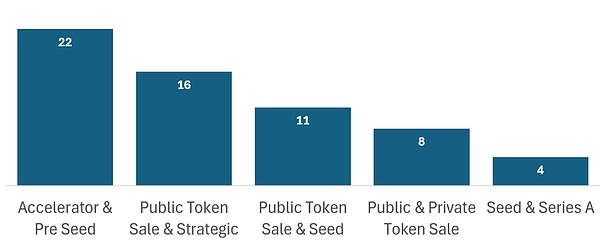

إليك بعض مجموعات التمويل الأكثر شيوعًا. أكثرها شيوعًا هي المسرعات وجولات البذور، وهو أمر منطقي لأن برنامج حضانة المسرع يساعد في تقليل مخاطر نموذج الأعمال الخاص بطرف المشروع، وعادةً ما يختار طرف المشروع الانضمام عند التحضير لجولة ما قبل التمويل أو جولة التمويل الأولية مسرع. نرى أيضًا أن جولات بيع الرموز المميزة العامة تحدث بالتزامن مع الجولات الإستراتيجية أو الأولية، وغالبًا ما يتم إطلاقها مسبقًا أو بالتزامن مع حدث توليد الرموز (TGE). بالإضافة إلى ذلك، أكملت أربع شركات فقط التمويل الأولي والتمويل من الفئة "أ" هذا العام.

خيارات التمويل المختلفة وعدد عمليات التبني

نؤكد على هذه الاتجاهات لإخبار مؤسسي المشروع، غير- هياكل التمويل التقليدية ليست غير شائعة، ويتم تشجيع المؤسسين بشدة على استخدام مزيج من الأسهم التقليدية والتمويل الرمزي.

Anais

Anais