تغوص G-Shock من Casio في الفضاء الرقمي مع سلسلة NFT

تقدم العلامة التجارية G-Shock من Casio مجموعة فريدة من الفن الرقمي القائم على NFT، حيث تمزج الابتكار مع صناعة الساعات التقليدية.

Sanya

Sanya

المؤلف: ديفيد هوفمان المصدر: الترجمة المصرفية: شان أوبا، جولدن فاينانس

< p >أثار الإنزال الجوي لـ EIGEN نقاشًا حول الفجوة بين الأسواق الخاصة والعامة. يتسبب اتجاه عمليات الإسقاط الجوي بناءً على النقاط، مدعومًا بجولات كبيرة من الأسهم الخاصة وارتفاع قيمة FDV، في حدوث مشكلات هيكلية لصناعة العملات المشفرة.إن تحويل برنامج النقاط إلى رمز مميز بمليارات الدولارات مع الحد الأدنى من التداول ليس توازنًا مستقرًا، ومع ذلكما زلنا نجد أنفسنا عالقين في هذا الاتجاه لعدد من الأسباب، مجموعة من العوامل: وفرة رأس المال الاستثماري، ونقص اللاعبين الجدد والمنظمين المتشددين.

يتغير السرد حول كيفية إصدار الرموز المميزة باستمرار، وإليك العناصر الرئيسية التي رأيناها:

2013: شوكة إثبات العمل (PoW) والإطلاق العادل لـ "Metaverse"

2017: الطرح الأولي للعملة (ICO) "Metaverse"

2020: عصر تعدين السيولة (صيف DeFi)

2021: سك NFT

< /li>كل آلية توزيع رمزية جديدة يجلب المزايا، ولكن أيضا العيوب. ومن المؤسف أن هذا "التحول" على وجه التحديد يبدأ مع عيوب هيكلية في قطاع التجزئة، وهي النتيجة الحتمية للإشراف التنظيمي الثقيل على الصناعة.

في الوقت الحالي، تغمر صناعة العملات المشفرة بتمويل رأس المال الاستثماري الزائد. على الرغم من أن عام 2023 كان عامًا رهيبًا لتمويل رأس المال الاستثماري، إلا أنه لا يزال هناك الكثير من الأموال التي تم الاحتفاظ بها من جولات 2021، وبشكل عام، كان جمع الأموال من رأس المال الاستثماري في صناعة العملات المشفرة عملية مستمرة.

في الوقت الحاضر، لا يزال عدد كبير من شركات رأس المال الاستثماري ذات الجيوب العميقة على استعداد لمواصلة قيادة جولات التمويل التي تقدر قيمتها بمليارات الدولارات، مما يعني أن الشركات الناشئة في مجال العملات المشفرة يمكن الخصخصة لفترة أطول. وهذا أمر منطقي بالطبع، لأنه حتى شركات رأس المال الاستثماري في المراحل الأخيرة يمكن أن تجد فرصًا استثمارية مناسبة إذا تم إصدار الرمز المميز حاليًا بمضاعفات سعر التمويل الأخير.

المشكلة هي أنه بحلول الوقت الذي تصدر فيه الشركة الناشئة رمزًا عامًا بقيمة 10-10 مليار دولار، يكون الكثير من الإيرادات المحتملة قد تم استغلاله بالفعل من قبل المتبنين الأوائل، وهذا هو أنه لن يصبح أحد ثريًا بين عشية وضحاها عن طريق شراء رمز بقيمة 10 مليارات دولار.

من خلال إضعاف رأس مال السوق العام هيكليًا، يتدهور المناخ العام في صناعة العملات المشفرة.

يريد الأشخاص كسب المال مع أصدقائهم عبر الإنترنت وبناء مجتمعات وصداقات قوية عبر الإنترنت حول هذا النشاط. هذا هو وعد العملات المشفرة، ولكن حتى الآن لم يتم الوفاء بهذا الوعد.

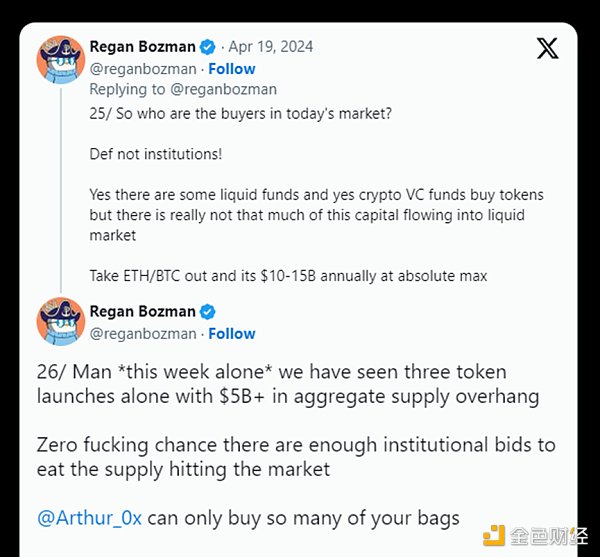

تشير تقديرات فانس إلى أن إطلاق رأس المال الاستثماري في عامي 2024 و2025 سيجلب ضغوط بيع بقيمة 200-300 مليار دولار أمريكي

يثبت تقرير Coinbase للربع الثاني أيضًا عدم وجود مشاركين جدد في السوق، على الأقل ليس بأعداد كبيرة

بسبب وجود ليس هناك عدد كبير من الداخلين الجدد في هذه الدورة، وصناديق رأس المال الاستثماري تتجاوز بكثير الطلب على عوائد الاستثمار

حيث يحتفظ مستثمرو التجزئة بشكل أساسي بالنسبة للأصول غير المشفرة السائدة، فإن السيولة المؤسسية المتدفقة من خلال صناديق الاستثمار المتداولة للبيتكوين لن تؤدي إلى ارتفاع الأسعار في هذه الأسواق. قد تؤدي دورة الأموال من حاملي العملات المشفرة الأصليين الذين يتخلصون من مشترياتهم من البيتكوين بقيمة 14000 دولار إلى Larry Fink إلى دعم هذه الأصول مؤقتًا، ولكن هذه مجرد أموال داخلية من لاعبين من نوع المقامرة الذين لديهم خبرة جيدة في عمليات إلغاء القفل والتحايل على عمليات إلغاء القفل.

تأثير هيئة الأوراق المالية والبورصة

من خلال الحد من قدرة الشركات الناشئة على جمع رأس المال وإصدار الرموز المميزة بحرية أكبر، تشجع هيئة الأوراق المالية والبورصات تدفق رأس المال إلى الأسواق الخاصة مع قيود تنظيمية أقل.

تؤدي الطبيعة الفاسدة والمستبدة لتنظيم الرمز المميز من قبل هيئة الأوراق المالية والبورصات إلى تآكل قيمة رأس مال السوق العام حيث أن الشركات الناشئة غير قادرة على التفاوض دون إثارة ذعر جماعي بين فرقها القانونية تبادل الرموز لرأس المال السوقي العام.

العملات المشفرة في طريقها إلى الامتثال

كتطوير ، أصبحت العملات المشفرة أكثر امتثالًا تدريجيًا.

عندما كنت جديدًا في التعامل مع العملات المشفرة خلال جنون الطرح الأولي للعملات في عام 2017، تم الترويج لعمليات الطرح الأولي للعملات كوسيلة لمزيد من ديمقراطية الاستثمار والوصول إلى رأس المال. من المؤكد أن الـ ICO تطور إلى عملية احتيال تم استغلالها، لكنه ظل مثالاً جذبني والعديد من الآخرين إلى صناعة العملات المشفرة وإمكانياتها. ومع ذلك، انتهى نموذج الطرح الأولي للعملة (ICO) عندما نظر المنظمون إلى معاملات الطرح الأولي للعملة (ICO) على أنها مبيعات واضحة للأوراق المالية غير المسجلة.

ثم تحولت الصناعة إلى تعدين السيولة، الذي مر بعملية مماثلة.

في كل دورة، تجد العملات المشفرة طرقًا للتعتيم على أساليبها في إصدار الرموز المميزة للجمهور، وفي كل دورة، يصبح من الصعب إخفاء هذه العملية - هذه العملية بالغة الأهمية لإبراز اللامركزية وطبيعة صناعتنا.

تواجه هذه الدورة التدقيق التنظيمي الأكثر كثافة الذي شهدناه حتى الآن، ونتيجة لذلك، تواجه الفرق القانونية في الشركات الناشئة المدعومة بالمشاريع أكبر معركة قانونية في تاريخ الصناعة تحدي الامتثال: إصدار الرموز للجمهور دون ملاحقة الجهات التنظيمية.

تعاني صناعة العملات المشفرة من ضغوط هائلة من التنظيم، مما يجبر الشركات الناشئة على الاعتماد بشكل أكبر على المخاطر الاستثمار بدلاً من تمويل السوق العامة. وتؤدي تكلفة الامتثال هذه إلى ميل توازن السوق بشكل كبير نحو سوق الأسهم الخاصة.

من الناحية المثالية، يعتمد التوازن بين تمويل السوق العام والخاص على قوة التنظيم:

إذا لم يكن هناك نظام ملائم للمستثمرين، فإن الأسواق العامة والخاصة ستكون أكثر توازنا.

إذا كان هناك مسار واضح ومتوافق لإصدار الرمز المميز، فسوف يتقلص الفرق بين الأسواق العامة والخاصة.

إذا أوقفت هيئة الأوراق المالية والبورصة الأمريكية (SEC) معركتها التنظيمية بشأن العملات المشفرة، فسيكون لدينا عالم أكثر عدلاً وتنظيمًا. سوق.

مع رفض هيئة الأوراق المالية والبورصة تقديم إرشادات تنظيمية واضحة، انتهى بنا الأمر عالقين في نمط "النقاط" المعقد والمربك، والذي يجعل الجميع غير سعداء.

عيوب "النقاط"

نظام "النقاط" مبهمة للغاية لمستثمري التجزئة. نظرًا لقسوة وفساد الهيئات التنظيمية، إذا ذكر طرف المشروع بوضوح طبيعة النقاط (أي الحق في تلقي الرموز)، فقد ينتهك لوائح الأوراق المالية.

"النقاط" لا يمكنها توفير أي حماية للمستثمر، لأن الشرط الأساسي لتوفير مثل هذه الحماية هو مشروعية الإشراف.

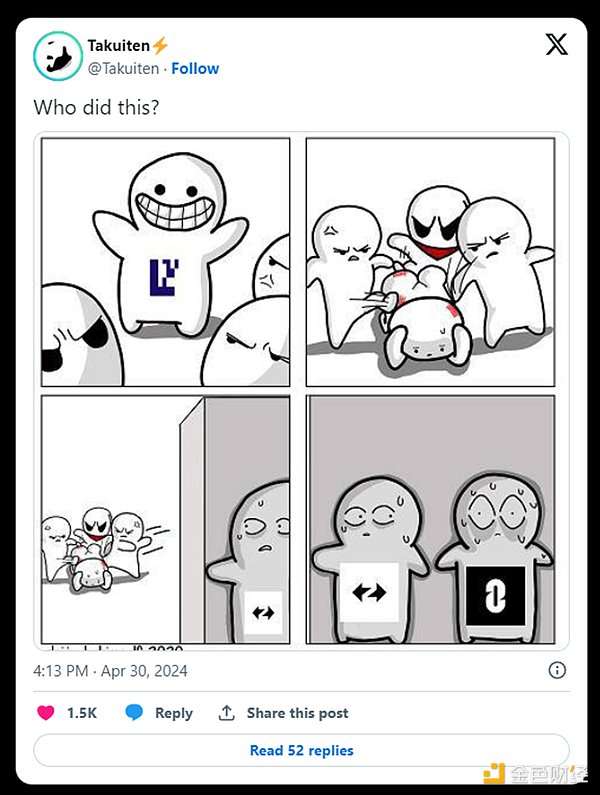

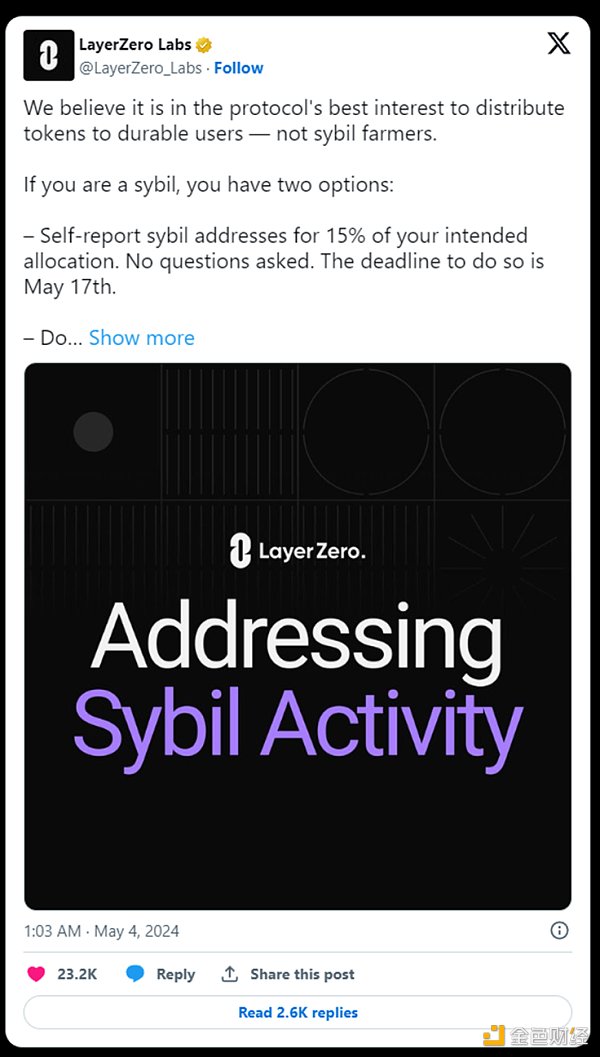

في بيئة تنظيمية سيئة، نحن عالقون في نقاش هجوم Sybil مقابل حوكمة المجتمع، وتواجه مشاريع مثل LayerZero معضلة.

أعلنت LayerZero مؤخرًا عن خطة لتشجيع الإبلاغ الذاتي عن مهاجمي Sybil من خلال الإنزال الجوي لرموز Sybil. دفع الحادث كين وارويك إلى النشر دفاعًا عن مجموعة Sybil، بحجة أنهم قدموا مساهمات كبيرة من خلال تحسين مقاييس LayerZero ذات الصلة ومكانتها في السوق بشكل كبير.

ومع ذلك، في الواقع لا يوجد خط واضح بين أفراد المجتمع ومهاجمي Sybil. نظرًا لأن الأسواق الخاصة لا يمكن الوصول إليها من قبل اللاعبين العاديين في مجال العملات الرقمية، فإن الطريقة الوحيدة لهم للحصول على العملات الرقمية هي المشاركة بنشاط في أنشطة المنصات التي يشعرون بالتفاؤل بشأنها.

نظرًا لأن طريقة إصدار الرمز المميز السائدة حاليًا تستبعد مستثمري التجزئة من المشاركة في التمويل المبكر، يضطر المستخدمون إلى الحصول على رموز مميزة للمشروع من خلال sybil. لذلك، على عكس LINK airdrop في عام 2020 أو SOL airdrop في 2023، فإن هذه الدورة لا ترى أن المجتمع يعمل معًا لتحقيق الثراء. النهج الحالي لإصدار الرمز المميز يعيق المجتمع من اكتساب التعرض المبكر عندما تكون تقييمات المشروع منخفضة.

ردًا على ذلك، أصبحت هجمات الغوغاء على تويتر التي تستهدف مشاريع الإنزال الجوي شائعة بشكل متزايد. وهذا أيضاً هو النتيجة الحتمية لعجز المجتمع عن التعبير عن مطالبه المشروعة كأصحاب المشروع، وهو ما يذكرنا بشعار «لا تمثيل لا ضرائب»!

والأمر الأسوأ من ذلك هو أن بعض الصناديق الساعية للربح تستفيد من النظام لتحقيق الأرباح عن طريق مسح الرموز المميزة ثم بيعها. نظرًا لأن مستثمري التجزئة لا يمكنهم المشاركة في الاستثمار المبكر للمشروع، يتعين على هؤلاء المستثمرين ذوي الاهتمامات المتوافقة للغاية التنافس مع الغسالات الخبيثة من أجل الإنزال الجوي، ولا يوجد فرق واضح بين الاثنين.

أصبح نموذج "الإنزال الجوي للنقاط" واضحًا للغاية. سوف يستهدفها المنظمون والجهات الفاعلة السيئة على حد سواء ويحاولون الاستفادة منها.

يجب أن ننتقل إلى استراتيجية مختلفة، استراتيجية تفيد أصحاب المصلحة في المجتمع الأوائل بشكل مدروس أكثر دون إثارة غضب المنظمين. لسوء الحظ، بدون لوائح خاصة لإصدار الرموز المميزة من قبل الجهات التنظيمية، سيظل هذا حلمًا بعيد المنال.

لقد انتهى عصر "الإسقاط الجوي للنقاط" فلنتطلع إلى ظهور طرق جديدة لإصدار الرموز المميزة.

تقدم العلامة التجارية G-Shock من Casio مجموعة فريدة من الفن الرقمي القائم على NFT، حيث تمزج الابتكار مع صناعة الساعات التقليدية.

Sanyaكشفت شركة Casio Computer Co., Ltd. عن خطط لإصدار 2000 نسخة محدودة من VIRTUAL G-SHOCK NFTs (رموز غير قابلة للاستبدال) في 15 ديسمبر، تعرض ساعات مستقبلية مقاومة للصدمات في عالم افتراضي. وتأتي هذه الخطوة في أعقاب إطلاق مشروع VIRTUAL G-SHOCK في سبتمبر 2023 والذي يهدف إلى التعامل مع الجيل Z والمستخدمين الجدد في مساحة افتراضية.

Joy

Joyوقد أعربت الشركتان عن عزمهما الاستفادة من نماذج OpenAI في القطاعات التي تفتخر فيها G42 بالخبرة والاتصالات، مثل الطاقة والتمويل والرعاية الصحية والخدمات العامة.

Kikyo

Kikyoكانت الجولة بقيادة تشفير a16z

Alex

Alexجمعت شركة الموسيقى Web3 Sound 20 مليون دولار من تشفير a16z ومستثمرين آخرين. ستستخدم Sound التمويل لتنمية فريقها وتوسيع نطاق إستراتيجيتها الموسيقية web3 ، كما أخبر مؤسسها The Block.

TheBlock

TheBlockمع عودته المرتقبة ، يبدو أننا سنسمع ونرى المزيد عن جي دراغون. ولكن مع رحيل جميع أعضاء BigBang من وكالة YG ، هل يبشر ذلك بنهاية عصر هيمنتهم؟

Catherine

Catherineيقال إن قادة مجموعة الدول السبع ، أو G7 ، يستعدون لمواجهة العملات المشفرة

Bitcoinist

Bitcoinist1 يوليو ، 2022 ، دبي ، الإمارات العربية المتحدة: يسر بورصة العملات المشفرة العالمية ، XT.com ، أن تعلن عن توسعها في تقديم الرمز المميز وقائمة ...

Bitcoinistيتميز G-Link بألعاب blockchain المتنوعة والممتعة ، ويوفر تجربة سهلة الاستخدام للاعبين Web 2.0 للدخول إلى Web 3.0 ، و ...

Bitcoinistفيما يتعلق بالاعتماد و TVL ، تستمر حلول توسيع الطبقة الثانية في قيادة صناعة العملة المشفرة بهامش واسع.

Cointelegraph

Cointelegraph