تعد الرموز المميزة لتبادل العملات المشفرة مصدرًا مهمًا لتمويل بورصات العملات المشفرة المركزية، وكانت في قلب بعض الاضطرابات الكبرى في صناعة العملات المشفرة. تبني هذه المقالة نموذجًا قابلاً للتتبع لتحليل أسعار صرف العملات الرمزية لتبادل العملات المشفرة الذي يجمع بين طلب المستخدم وطلب الاستثمار والتزامات إعادة شراء الرمز المميز المشتركة في البورصات. تستمد هذه المقالة حلولًا مغلقة لتقييم رموز التبادل والوقت اللازم للوفاء بالتزامات إعادة الشراء. يمكن أن يؤدي التزام إعادة الشراء إلى زيادة مبلغ الأموال التي يتم جمعها من خلال بيع الرمز المميز، ولكن الزيادة تكون دائمًا أقل من التكلفة المخصومة لالتزام إعادة الشراء.

1. مقدمة

تقدم المقدمة التشفير بالتفصيل أهمية تبادل العملات ورموزها في النظام المالي الحديث. يشير المقال إلى أنه على الرغم من أن بورصات العملات المشفرة تواجه العديد من التحديات، مثل عدم اليقين التنظيمي وتقلبات السوق، إلا أنها نجحت في جمع كميات كبيرة من رأس المال من خلال إصدار الرموز المميزة. تذكر المقدمة أيضًا العديد من الحالات الشهيرة، مثل قيام Binance بجمع الأموال عن طريق إصدار رموز BNB واستخدام الأموال لتوسيع أعمالها وتحسين بنيتها التحتية التقنية. بالإضافة إلى ذلك، يناقش القسم التمهيدي أيضًا تأثير رموز تبادل العملات المشفرة على سيولة السوق وكيف تظهر في الأسواق الرئيسية كأدوات استثمارية.

يضع محتوى هذين الجزأين أساسًا نظريًا متينًا للمقال بأكمله، فهو لا يحدد فقط القضايا والأساليب الأساسية للبحث، ولكنه يسلط الضوء أيضًا على ممثلو بورصة العملات المشفرة الدور المهم والتأثير المحتمل للعملات في الأسواق المالية العالمية. من خلال المقدمة التفصيلية للخلفية ومعاينة النموذج، يمكن للقراء الحصول على فهم واضح لاتجاه البحث والغرض من المقالة. ستعمل الفصول التالية على تطوير تحليل نموذجي محدد ودراسات حالة لتوفير رؤى متعمقة حول الآلية الاقتصادية لرموز تبادل العملات المشفرة.

2. الأدبيات ذات الصلة

يراجع قسم الأدبيات المؤلفات الأكاديمية حول أسعار صرف العملات المشفرة، والنماذج النظرية لاستخدام العملات المشفرة أو الرموز المميزة لتمويل الشركات أو المنصات.

البحث الرئيسي والتقدم:

1. فهم أسعار معاملات العملة المشفرة: < /p>

استخدم الأكاديميون مجموعة متنوعة من النماذج النظرية لشرح التغيرات في أسعار معاملات العملة المشفرة. تستكشف هذه الدراسات عادةً كيفية تأثير العرض والطلب في السوق، وسلوك المستثمرين، وعوامل الاقتصاد الكلي على أسعار العملات المشفرة ونشاط التداول.

2. إمكانية جمع التبرعات:

يركز قدر كبير من الأبحاث النظرية على استخدام العملات المشفرة أو الرموز المميزة إمكانية جمع التبرعات. تناقش هذه الدراسات كيف يمكن للأصول المشفرة أن تساعد الشركات أو المنصات على جمع رأس المال بسرعة، وكيف يمكن استخدام هذه الأموال في الابتكار التكنولوجي وتوسيع الأعمال.

3. اقتصاديات الرموز المميزة:

تركز بعض الأبحاث الأخيرة على "الرموز المميزة" " Tokenomics" يستكشف خصائص الرموز المميزة وكيف ترتبط هذه الخصائص ارتباطًا وثيقًا بالجوانب الأخرى في نموذج تبادل العملات المشفرة. تتضمن هذه الدراسات عادةً استراتيجيات إعادة شراء العملات الرمزية، وحوافز الأسعار، وكيفية تأثير الرموز المميزة على طلب المستخدم والمستثمر.

على الرغم من أن الأبحاث الحالية قدمت رؤى قيمة، إلا أنه لا تزال هناك العديد من الفجوات في الأدبيات الحالية. على وجه الخصوص، لم يتم استكشاف التقييمات المتعلقة بالبورصات التي تلتزم بالموارد لإعادة شراء عدد معين من الرموز المميزة بشكل كامل. علاوة على ذلك، لم تتم دراسة التأثير المحتمل لاستخدام المستثمرين الاستراتيجيين لالتزامات الصرف بشكل كافٍ. تسعى هذه المقالة إلى سد هذه الفجوات من خلال بناء نموذج لتحليل تقييمات رموز البورصة ودراسة كيفية تأثير المستثمرين الاستراتيجيين على السوق.

3. الخلفية البحثية

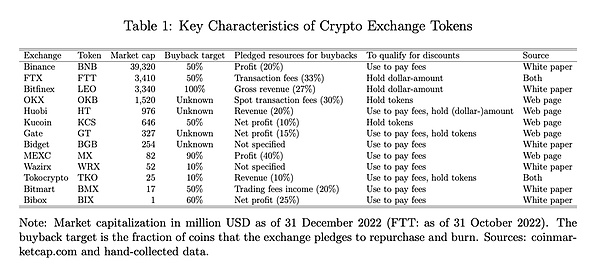

الأكبر في العالم أصدر عدد كبير من بورصات العملات المشفرة المركزية رموزها الخاصة لجمع الأموال أو تعزيز ولاء العملاء. يلخص الجدول 1 الخصائص الرئيسية لرموز تبادل العملات المشفرة مرتبة حسب القيمة السوقية.

تتضمن القائمة الرموز الصادرة عن ستة من أكبر عشر بورصات عملات مشفرة مركزية من حيث حجم التداول. يهيمن رمز BNB الخاص بـ Binance بشكل أساسي على القيمة السوقية لهذه الرموز المميزة، وهو أيضًا الرمز المميز الذي يتمتع بأطول تاريخ تداول (بدأ في سبتمبر 2017). تقدم جميع البورصات الموجودة في الجدول خصومات على رسوم التداول لحاملي الرموز المميزة، على الرغم من أن متطلبات المتداولين للتأهل للحصول على الخصم تختلف من بورصة إلى أخرى. المخطط الأكثر شيوعًا هو تقديم خصم للمتداولين عند دفع الرسوم باستخدام الرموز المميزة. هناك مخطط شائع آخر وهو مطالبة المتداولين بالاحتفاظ بكمية معينة من الرموز المميزة للتأهل للحصول على الخصومات. أخيرًا، تقدم بعض البورصات خصومات بناءً على عدد العملات التي يحملها المتداول. تُستخدم هذه الطريقة الأخيرة أحيانًا لتوفير خصم إضافي بالإضافة إلى الرسوم التي يدفعها المتداولون مقابل رموز التبادل. تهدف بعض البورصات أيضًا إلى زيادة جاذبية الرموز الخاصة بها من خلال تقديم مزايا بديلة قد تجذب مجموعات محددة من المستخدمين، مثل اليانصيب أو الوصول المبكر إلى إصدار الرموز الجديدة.

تعد جميع البورصات تقريبًا بإعادة شراء الرموز المميزة وتدميرها بطريقة معينة. وفي جميع هذه الحالات، تتناسب الموارد المخصصة مع نشاط منصة التداول أو نجاحها المالي. تستخدم المنصات مقاييس مختلفة لحساب حجم الموارد المخصصة لإعادة الشراء، بدءًا من حصة رسوم المعاملات (على سبيل المثال، FTX وOKX) إلى حصة من الأرباح (على سبيل المثال، Binance وKucoin). بالإضافة إلى ذلك، أبلغت معظم البورصات عن أهداف واضحة لإجمالي حصة التوكنات التي تنوي إعادة شرائها وحرقها. تتراوح هذه النسبة من عُشر لبعض الرموز الصغيرة إلى مائة بالمائة لرمز LEO المذكور أعلاه.

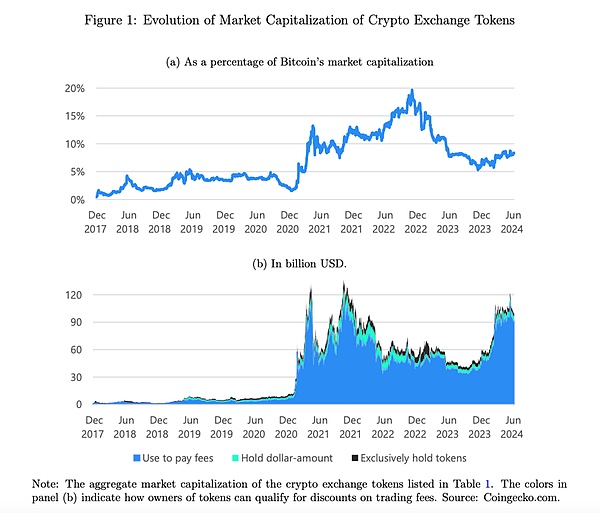

يوضح الشكل 1 تطور القيمة السوقية لرموز تبادل العملات المشفرة. ظلت القيمة السوقية لرموز تبادل العملات المشفرة مستقرة عند حوالي 5٪ كنسبة مئوية من القيمة السوقية لبيتكوين خلال الفترة 2019-2020. وفي بداية عام 2021، ارتفعت القيمة السوقية من حوالي 5 مليارات دولار إلى أكثر من 100 مليار دولار. يرجع هذا النمو بالكامل تقريبًا إلى الارتفاع القوي لرموز تبادل العملات المشفرة الحالية أثناء الارتفاع في أسعار البيتكوين. خلال هذه الفترة، تضاعفت الحصة السوقية لرموز تبادل العملات المشفرة من حيث القيمة السوقية للبيتكوين تقريبًا إلى 10٪ تقريبًا. بعد محاكاة الذروة المزدوجة في أسعار بيتكوين في عام 2021، انخفضت القيمة السوقية لرموز تبادل العملات المشفرة جنبًا إلى جنب مع سعر صرف بيتكوين. منذ النصف الثاني من عام 2023، مع ارتفاع سعر صرف البيتكوين، زادت أيضًا قيمة الرموز المميزة لتبادل العملات المشفرة. في الرسم البياني، وصلت قيمة رموز تبادل العملات المشفرة إلى مستوى نهائي يبلغ حوالي 100 مليار دولار.

4. وصف مختصر للنموذج

يغطي هذا النموذج ميزتين رئيسيتين لرموز تبادل العملات المشفرة. أولاً، سيحصل حاملو الرموز المميزة على فوائد معينة من المصدر؛ وثانيًا، تلتزم البورصات عادةً باستخدام جزء من مواردها لإعادة شراء بعض الرموز المميزة بأسعار السوق وتدميرها، وبالتالي إزالة هذه الرموز المميزة من التداول.

إعدادات النموذج:

استمرارية الوقت: يفترض النموذج أن الوقت مستمر.

إصدار الرمز المميز: يقوم التبادل بإصدار الرموز المميزة في الوقت الأولي \( t = 0 \)، والكمية هي \( M > 0 \).

سعر السوق: يتم تمثيل سعر السوق أو سعر صرف الرمز المميز في أي وقت \( t \) بواسطة \( S(t) \).

إعادة شراء الرموز المميزة وتدميرها: تعد البورصة بإعادة شراء الرموز \(U \geq 0 \) على الأقل بأسعار السوق بمرور الوقت وتدميرها بشكل دائم، المبلغ يتم تمثيل الأموال المستخدمة بواسطة \(Y$(t) \).

عملية النموذج:

سيولة الرمز المميز: إذا كانت البورصة تعمل بشكل طبيعي، فسيتم تسجيل الرقم من الرموز المميزة التي تم إعادة شراؤها وتدميرها بين أي وقت \( t1 \) و \( t2 \) يتم تمثيلها بواسطة \( W(t1, t2) \).

إجمالي مبلغ إعادة الشراء: اعتبارًا من الوقت \( t \)، يتم تحديد إجمالي عدد الرموز المميزة التي تم إعادة شراؤها وتدميرها بواسطة البورصة بواسطة \( W(0, t) \) يعني.

النقطة الزمنية التي تكتمل فيها عملية إعادة الشراء: يتم تمثيل الوقت الذي تكتمل فيه عملية التبادل بخطة إعادة الشراء بـ \(T \).

طلب الرمز المميز:

طلب المنفعة: تؤدي المزايا التي يقدمها المُصدر إلى تغيير الرمز المميز الطلب على المرافق، معبرًا عنه بـ

\( X$(t) \)، حيث \( X \) بالدولار الأمريكي.

متطلبات الحد الأدنى: تتطلب بعض البورصات من المستخدمين الاحتفاظ بمبالغ رمزية أعلى من حد معين بالدولار الأمريكي للاستمتاع بمزايا مثل الخصومات.

خصم الدفع: تقدم البورصات الأخرى خصومات بشرط أن يدفع المستخدمون الرسوم باستخدام الرموز المميزة الصادرة.

دور المستثمر:

حيازة المستثمر: لا يحتفظ بها المستخدم الرموز المميزة المستخدمة للمنفعة الأغراض ويحتفظ بها مستثمرون محايدون للمخاطر ويقيمون القيمة الحالية لاستثماراتهم.

المستثمرون غير الاستراتيجيين: يعتبر هؤلاء المستثمرون سعر الرمز المميز أمرًا مسلمًا به ولن يأخذوا في الاعتبار تأثير أفعالهم على سعر الرمز المميز.

نشاط المنصة:

نمو النشاط: افترض أن نشاط منصة التداول ينمو بمعدل يتطور معدل ثابت \( g < r \) حتى احتمال انهيار النظام الأساسي.

حجم النشاط: بدون حدوث عطل، يكون حجم النشاط على النظام الأساسي في الوقت\(t\) هو

\( A(t) = e^{gt} \)، وإلا فإن \( A(t) \) قريب من 0.

يحدد هذا النموذج أيضًا احتمالية تشغيل البورصة وتوفر الكثافة الافتراضية إطارًا تحليليًا شاملاً لفهم ديناميكيات السوق لرموز التبادل.

5. تحليل التوازن

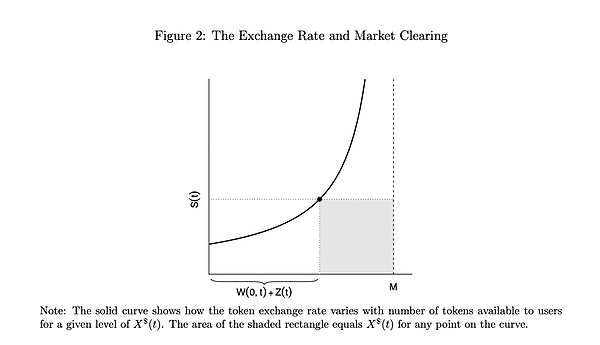

أ تمثيل رسومي لـ

قبل تحليل نتائج التوازن، تقدم المقالة تمثيلًا رسوميًا لظروف مقاصة السوق. ويوضح الشكل 2 آلية شروط مقاصة السوق، حيث يتم تمثيل قيمة معينة قدرها X$(t) بواسطة المستطيل المظلل في الشكل. يمثل المنحنى المائل للأعلى منحنى عرض الرموز المميزة من المستخدمين إلى المستثمرين ومنصات التداول. المبلغ الإجمالي للرموز المميزة التي يحتفظ بها المستثمرون ومنصات التداول هو W(0,t)+Z(t)، ويحتفظ المستخدمون بالباقي، وهو M−W(0,t)−Z(t). الرصيد بالدولار الأمريكي الذي يحتفظ به المستخدم هو X$(t). إذا ارتفع سعر الصرف، يكون المستخدمون على استعداد لتوفير المزيد من الرموز لأنهم يحتاجون إلى عدد أقل من الرموز للحفاظ على نفس رصيد الدولار الأمريكي X$(t). وينتج عن ذلك منحنى تصاعدي في العلاقة بين سعر الصرف وعدد الرموز المستخدمة لأغراض الاستثمار.

ب. سعر الصرف المتوازن مع أو بدون المستثمرين

يعتمد مستوى سعر الصرف المتوازن على المنصة ما إذا كان التزام إعادة الشراء كبيرًا بما يكفي لجذب المستثمرين للاحتفاظ بالرمز المميز. لكي يحتفظ المستثمرون بالرموز، تتطلب موارد إعادة الشراء زيادة مع زيادة العائدات المتوقعة للمستثمرين، ويزيد معدل فشل المنصة، وينخفض مع زيادة معدل نمو المنصة.

الاقتراح 1

في بيئة بها مستثمرين غير استراتيجيين، فقط عندما يكون Y$ > (r + lect−g)X$، سيحتفظ المستثمرون الرموز في البداية. إذا لم يحدث انهيار، فإن سعر الصرف المتوازن S(t) للرمز المميز يعتمد على تنفيذ خطة إعادة الشراء. تعتمد مدة T لإعادة الشراء على عدد الرموز المميزة U التي التزمت بها المنصة لإعادة الشراء والموارد المستثمرة Y$. إذا لم يحتفظ المستثمرون بالرموز، فسيظل سعر الصرف المتوازن يتطور بناءً على طلب المستخدم.

يؤكد هذا الاقتراح فكرة بديهية، وهي أن مدة T لخطة إعادة الشراء ستزداد مع زيادة عدد الرموز المميزة المعاد شراؤها وزيادة التزامات موارد النظام الأساسي . سيؤدي ارتفاع طلب المستخدم X$ إلى جعل النظام الأساسي يعيد شراء الرموز المميزة بسعر أعلى، وبالتالي تمديد وقت إكمال إعادة الشراء.

الشكل 3: توازن السعر دون انهيار

يوضح الشكل 3 تطور سعر الصرف في ظل سيناريوهين للتوازن دون انهيار.

يوضح الشكل (أ) مسار التوازن في إطار خطة إعادة الشراء عندما يختار المستثمرون الاحتفاظ بالرموز؛ ويوضح الشكل (ب) متى يسلك المستثمرون مسار التوازن عندما لا يفعل ذلك المستخدمون احتفظ بالرموز المميزة وتقوم المنصة بإعادة شرائها من المستخدمين فقط. في حالة g = 0 (لا يوجد نمو على المنصة)، لا يتغير المنحنى الأسود، ويكون التغير في سعر الصرف مدفوعًا بالكامل بعمليات إعادة الشراء.

النتيجة الطبيعية 1

في خطة إعادة الشراء الكاملة، إذا كان Y$ > −g)X$، فإن سعر الصرف المتوازن الأولي هو

S(0) = 1/M * Y$/(r + lect−g). وبخلاف ذلك، فإن سعر الصرف المتوازن الأولي هو S(0) = X$/M. إذا احتفظ المستثمرون بالرموز، فإن تغيرات سعر الصرف تشبه تقييم التدفق النقدي للنمو المستمر في ظل نموذج جوردون للنمو. إذا لم يحتفظ المستثمرون بالرموز، فإن سعر الصرف الأولي يعكس فقط نسبة طلب المستخدم إلى عدد الرموز.

6. تكلفة خطة إعادة شراء النظام الأساسي

أ. الفجوة بين تكلفة رأس المال ومعدل العائد المطلوب

تستخدم هذه المقالة نموذجًا لتقييم رأس مال البورصة الذي تم جمعه من خلال التزامات إعادة الشراء الفرق بين الأموال الإضافية والتكلفة المتوقعة لبرنامج إعادة الشراء. إن الأموال التي تتلقاها البورصة من بيع الرموز المميزة مع التزامات إعادة الشراء تساوي إجمالي عدد الرموز مضروبًا في سعر الصرف المتوازن. بدون التزام إعادة الشراء، تكون إيرادات البورصة من بيع الرموز المميزة X $، وبالتالي فإن الإيرادات الإضافية من التزام إعادة الشراء هي الفرق. تمثل C التكلفة المتوقعة لبرنامج إعادة الشراء على مدى الفترة بأكملها، والتي يمكن حسابها عن طريق حساب التكلفة المخصومة للبرنامج بأكمله.

الاقتراح 2

من خلال توفير التزامات إعادة الشراء، يمكن للبورصة جمع أموال إضافية أقل في حدودها التكلفة المخفضة المتوقعة.

ينص هذا الاقتراح على أن تكلفة جمع الأموال من خلال التزامات إعادة الشراء أعلى من معدل العائد المطلوب من قبل المستثمرين. ولذلك، ينبغي للبورصات أن تتجنب التزامات إعادة الشراء إذا كانت قادرة على جمع رأس المال بتكلفة أقل من خلال أسواق رأس المال الأكثر كفاءة.

ب. التكاليف الإضافية في ظل التلاعب بالأسعار

إمكانية إصدار الرموز المميزة من خلال التزامات إعادة الشراء مما يؤدي إلى ارتفاع التكاليف، وخاصة احتمال تلاعب كبار المستثمرين بالأسعار عن طريق "حرق" الرموز (أي تجميدها بشكل دائم). في هذه المرحلة، قد تضطر المنصة إلى إعادة الشراء إلى أجل غير مسمى، مما يؤدي إلى ارتفاع سعر الرمز المميز.

1. مستثمر كبير واحد

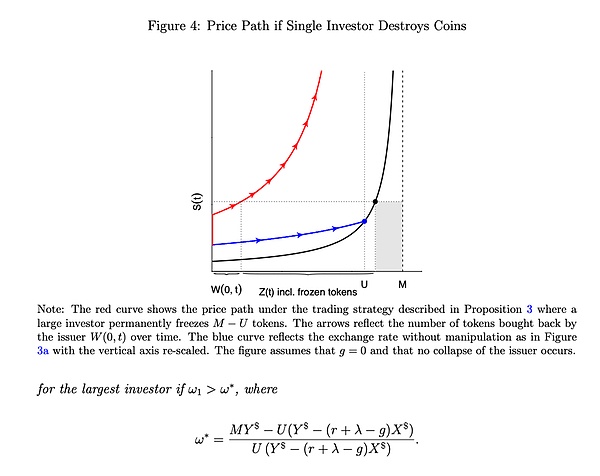

الاقتراح 3

إذا كان مستثمر كبير يحمل جميع الرموز المميزة التي لا يملكها المستخدم، فيمكن للمستثمر تدمير بعض الرموز المميزة إذا تم استيفاء شروط معينة. وقد أدى ذلك إلى ارتفاع سعر الرمز المميز وتباطؤ سرعة إعادة الشراء. وفي نهاية المطاف، لم تتمكن المنصة من إكمال خطة إعادة الشراء واستمر السعر في الارتفاع.

2. مستثمر واحد كبير والعديد من المستثمرين الصغار

الاقتراح 4

إذا وصلت نسبة الرموز المميزة التي يحتفظ بها أكبر مستثمر إلى مستوى معين، فسيكون من المفيد تدمير بعض الرموز المميزة. في هذه الحالة، حتى لو انضم مستثمرون صغار آخرون إلى التدمير، فإن كبار المستثمرين ما زالوا يستفيدون منه.

3. العديد من صغار المستثمرين

عندما لا يمتلك أي مستثمر ما يكفي من الرموز المميزة لإجراء التلاعب، يمكن للعديد من المستثمرين التعاون لتدمير الرموز المميزة وتحقيق الربح. هذا التعاون ممكن من خلال المعاملات متعددة المدخلات على blockchain، على الرغم من أن التنسيق بين المستثمرين المتعددين قد يكون معقدًا في الممارسة العملية.

4. منع التلاعب

يمكن للنظام الأساسي الحد من إعادة شراء كمية الرموز المميزة الملتزم بها لمنع التلاعب. إذا وعدت المنصة بإعادة شراء أكثر من نصف العدد الإجمالي للرموز، فهي عرضة للتلاعب. لذلك، عادةً ما تحدد العديد من المنصات نسبة التزامات إعادة الشراء بأقل من 50%.

7. المستخدمون الذين لديهم دافع للاستثمار

في هذه المقالة يناقش القسم 1 الموقف الذي يتأثر فيه طلب المستخدم على الرمز المميز بمعدل ارتفاع سعره، خاصة عندما تكون خطة إعادة الشراء هي إعادة شراء الرمز المميز بالكامل. حتى لو كانت المنصة تلتزم بكمية صغيرة فقط من الموارد لإعادة الشراء، طالما أن المستخدمين لديهم الدافع للاستثمار، فإن التزام إعادة الشراء سيظل له تأثير على سعر الرمز المميز وبالتالي مقدار الأموال التي جمعتها المنصة من خلال مبيعات الرمز المميز.

الاقتراح 5

عندما يعتمد طلب المستخدم على معدل ارتفاع الرمز المميز، فإن إعادة الشراء كلما زادت الموارد ملتزمون، كلما زاد طلب المستخدمين وستقوم المنصة بجمع الأموال من خلال مبيعات الرمز المميز.

على سبيل المثال، إذا كانت وظيفة الأداة المساعدة للمستخدم هي دالة لوغاريتمية، فكلما زاد عدد الموارد المخصصة لإعادة الشراء، ارتفع سعر الصرف المتوازن الأولي.

8. الاستنتاج

يخلص هذا المقال إلى ذلك ، يكون لالتزامات إعادة الشراء تأثير كبير على ديناميكيات أسعار الرموز المميزة لتبادل العملات المشفرة ويمكن أن تؤدي، في بعض الحالات، إلى تقلبات حادة في الأسعار. تعد التزامات إعادة الشراء طريقة مكلفة لزيادة رأس المال والتي يمكن استغلالها من قبل مستثمر كبير أو عدة مستثمرين صغار. ولذلك، فإن وجود التزامات إعادة الشراء غالبًا ما يشير إلى أن المنصة تواجه عقبات تمويلية في أسواق رأس المال التقليدية.

Catherine

Catherine