المؤلف: qw & Chlooxyg، AllianceDAO الترجمة: Golden Finance xiaozou

في AllianceDAO، نقوم بذلك. يتم تلقي ما يقرب من 3000 طلب سنويًا لمسرع بدء تشغيل العملات المشفرة. سنقوم بجمع الكثير من البيانات لفهم السلسلة الأساسية لهذه المشاريع، ونوع المنتجات التي تنتجها، ومكان معسكرها الأساسي، وما إلى ذلك. ونظرًا لحجم العينة الكبير وحقيقة أننا لا نتأثر نسبيًا بهذه العوامل، فإننا قادرون على تطوير رؤى فريدة حول الاتجاه الذي تتجه إليه الصناعة.

1، السلسلة العامة

(1 )L1

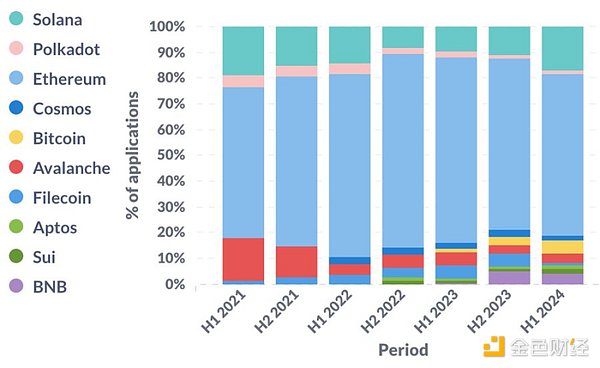

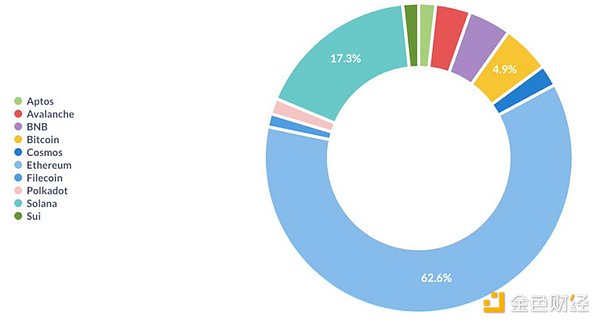

يظل الإيثريوم هو النظام البيئي المهيمن. يعود سولانا بعد أن وصل إلى القاع في النصف الثاني من عام 2022. ربما ليس من قبيل الصدفة أن ينهار FTX أيضًا في النصف الثاني من عام 2022. تشهد Bitcoin نهضة مع الاهتمام القوي بالرموز العادية والرونية و Bitcoin L2.

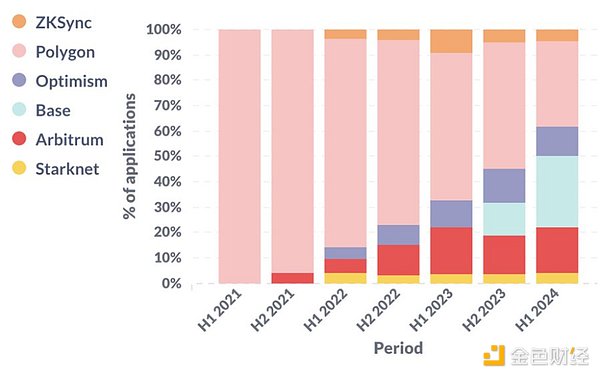

(2) الأثير دعونا نلقي نظرة على Ethereum L2 (والسلاسل الجانبية). في السنوات الثلاث الماضية، حظيت مجموعة النتائج المتفائلة باهتمام كبير. ومن الجدير بالذكر أنه في النصف الأول من عام 2024، اختارت أكثر من ربع الشركات الناشئة المبنية على Ethereum L2 Base.

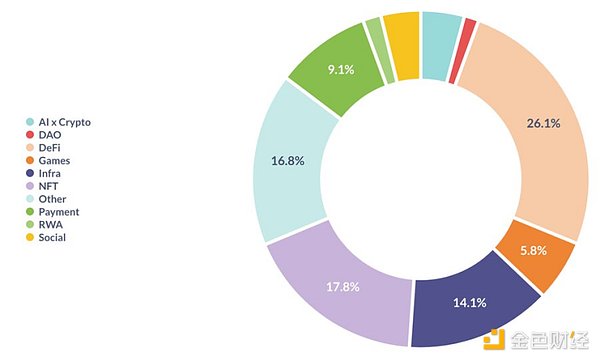

2. المنتجات

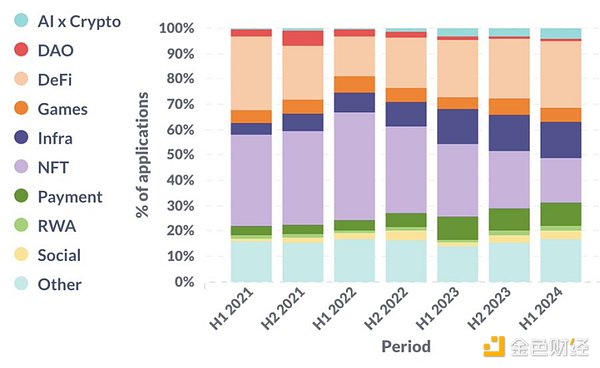

يقوم المزيد والمزيد من الشركات الناشئة ببناء البنية التحتية وDeFi والدفع وحقول AI x Crypto. ومن بينها، تتماشى مجالات البنية التحتية والذكاء الاصطناعي مع الخطاب العام. لكن صعود التمويل اللامركزي ومجال المدفوعات قد يفاجئ معظم الناس، حيث أن الاهتمام العام بها قليل. ومن قبيل الصدفة، فإنهما أيضًا، في رأينا، هما القطاعان الوحيدان اللذان وجد فيهما عالم العملات المشفرة PMF حقيقيًا (منتج مناسب للسوق).

يُرجى ملاحظة أن هذا تصنيف غير كامل للمنتجات. ومن الواضح أن هناك درجة من التداخل في هذه الفئات. على سبيل المثال، قد تعمل الشركة الناشئة في فئتي الألعاب وNFT، وفي هذه الحالة سنخصص وزنًا قدره 0.5 لكل من الألعاب وNFT.

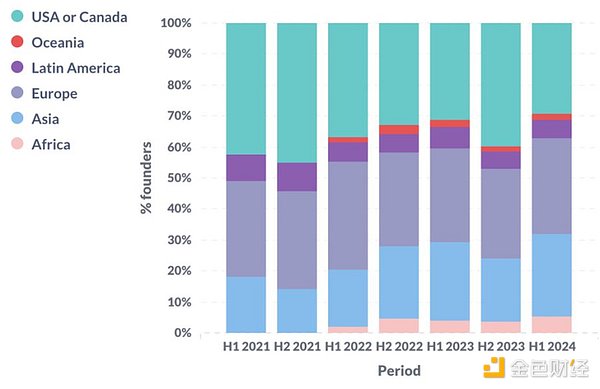

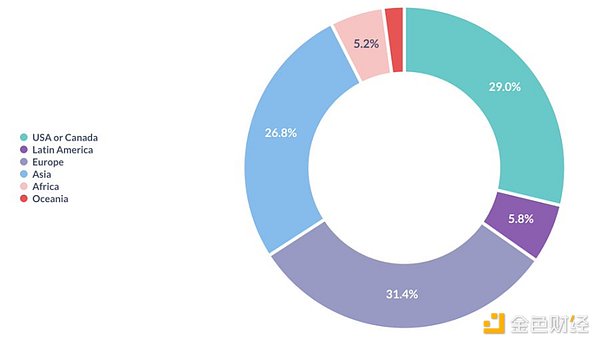

3، التوزيع الجغرافي

2024 قبل نصف عام ، شهدنا أدنى حصة على الإطلاق من الشركات الناشئة في الولايات المتحدة وكندا، وأعلى حصة على الإطلاق من الشركات الناشئة في آسيا وأفريقيا. قد يكون هذا بسبب عدم اليقين التنظيمي في الولايات المتحدة واكتساب العملات المشفرة المزيد من التطبيقات العملية في الأسواق الناشئة.

بشكل عام، لا تزال أمريكا الشمالية وأوروبا وآسيا هي القواعد الثلاثة الأولى للشركات الناشئة في مجال العملات المشفرة، حيث يبلغ عدد الشركات الناشئة في كل منطقة ما معدله 1 /4 من المجموع إلى 1/3.

4، خلفية المؤسس

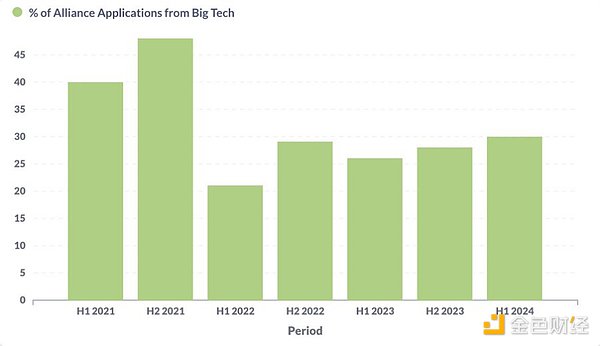

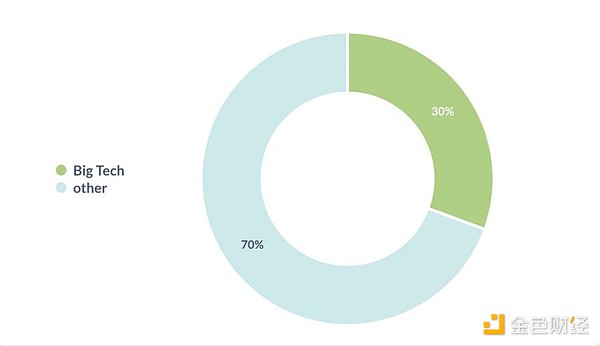

(1) شركات التكنولوجيا الكبرى

من " بلغت نسبة المؤسسين الذين لديهم خلفيات في "شركات التكنولوجيا الكبرى" ذروتها في عام 2021 وتبلغ حاليًا 30٪. تشير شركات التكنولوجيا الكبرى المذكورة هنا إلى شركات التكنولوجيا المدرجة في مؤشر S&P 500. التعريف المحدد أقل أهمية من الاتجاهات مع مرور الوقت.

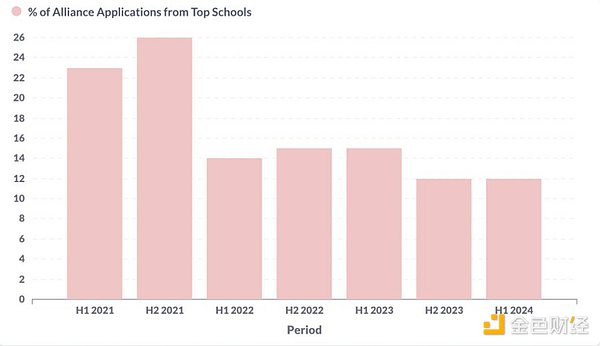

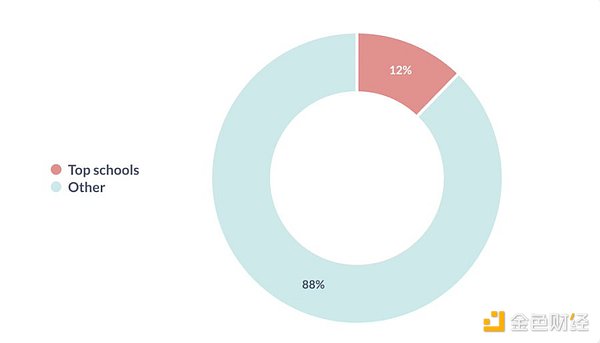

(2)أعلى المدارس المرموقة

وكذلك فإن نسبة المؤسسين الذين تخرجوا من "المدارس المرموقة" ستصل إلى ذروتها في عام 2021. نحدد أفضل الجامعات بأنها أفضل 100 جامعة في تصنيف QS العالمي.

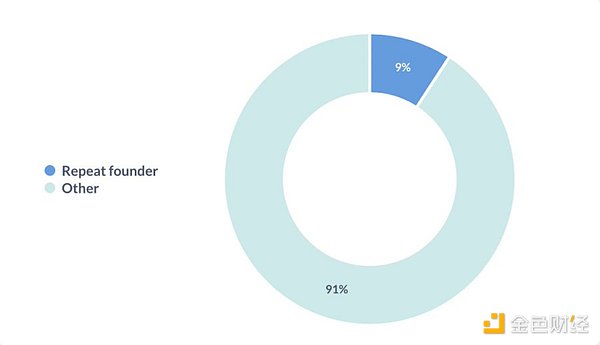

(3)المزيد رواد الأعمال للمرة الثانية

قام حوالي واحد من كل 10 رواد أعمال بتأسيس شركة ناشئة من قبل.

5، تكوين الفريق

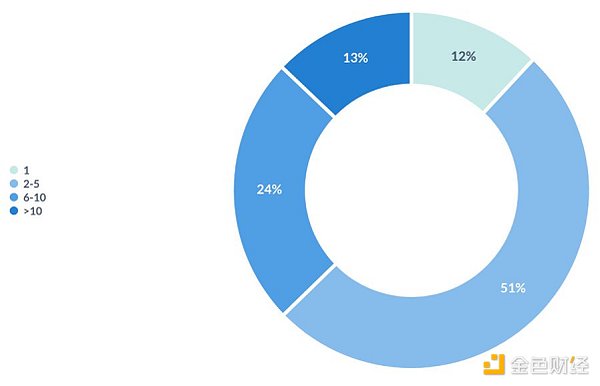

(1) حجم الفريق

أكثر من نصف الشركات الناشئة تضم من 2 إلى 5 أشخاص فقط. ونعتقد أيضًا أن هذا هو الحجم الأمثل للشركات الناشئة في مرحلة ما قبل PMF.

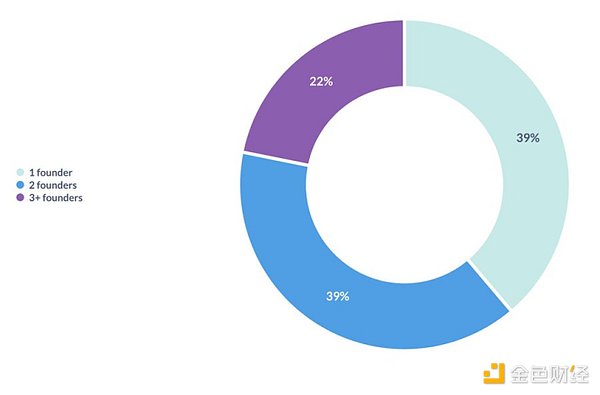

(2) مؤسس مشارك

أقل من 40% من الشركات الناشئة أسسها مؤسس واحد. تشير الدراسات المختلفة إلى أن 20-30% من شركات اليونيكورن أسسها مؤسس واحد.

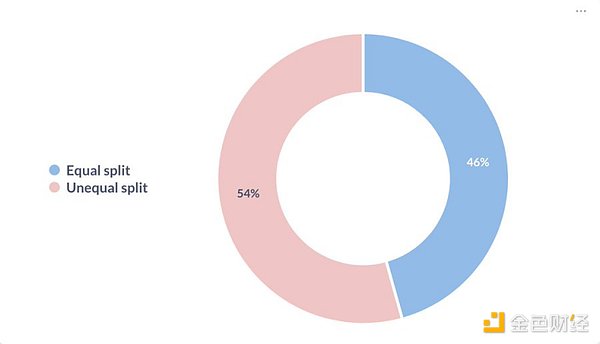

(3) تقسيمات الأسهم

يختار حوالي نصف الشركات الناشئة التي لديها مؤسسان مشاركان أو أكثر توزيع الأسهم بالتساوي .

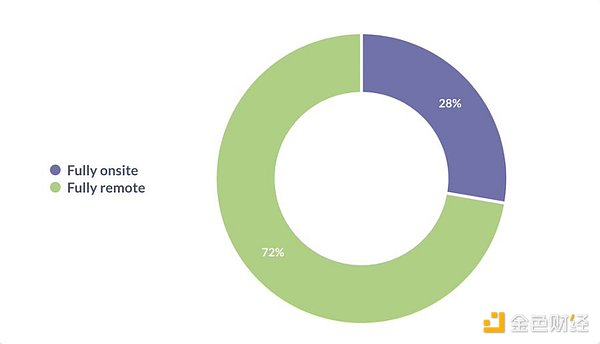

(4) العمل عن بعد

لقد اعتمد ما يقرب من ثلاثة أرباع الشركات الناشئة نموذج العمل عن بعد بالكامل.

JinseFinance

JinseFinance