سؤال بينانس أصبح بينانس

غالبًا ما يتخلف التقاضي والتفنيد عن تصحيح الأخطاء. أفضل طريقة لتغيير الانطباع السلبي هي تطوير قيمة إيجابية. في مجال الأصول المشفرة، إذا كانت Bitcoin هي نفسها، فيجب أن تكون Binance هي نفسها.

JinseFinance

JinseFinance

المؤلف: جوردان ييكلي، CFA @ترجمة Delphi Digital Leia: TEDAO

TL;DR

1.نمت عملة Ethena بالدولار الأمريكي من الصفر إلى أكثر من 2.2 مليار دولار في أقل من شهر، لتصبح "العملة المستقرة" الأسرع نموًا في التاريخ ".

2. يتم دعم USDe من خلال مراكز ETH المحايدة في دلتا، مما يوازن المخاطر من خلال مراكز ETH المضمونة والمراكز القصيرة الآجلة المقابلة لـ ETH.

3. تقدم Ethena عملة BTC كضمان إضافي، مما يعزز قابلية التوسع والعائد.

4. هذا النهج يجعل USDe أكثر كفاءة في رأس المال من العملات المستقرة التقليدية ويستفيد من العائدات العالية لـ stETH والعقود الآجلة الدائمة.

5. تجري بنية Ethena عمليات سك العملة والاسترداد من خلال مجمعات السيولة، ويكون المشاركون المعتمدون (APs) مسؤولين عن موازنة السيولة.

6. تشمل المخاطر الرئيسية مخاطر الطرف المقابل، ومخاطر أسعار فائدة التمويل السلبية، ومخاطر تقليص المديونية التلقائية، وقد اتخذت Ethena عددًا من التدابير للتخفيف من هذه المخاطر.

7. حاليًا، يمكن لـ USDe التوسع إلى حجم سوق يبلغ 7.2 مليار دولار، ويمكن أن يتوسع إلى 12 مليار دولار في المستقبل إذا ارتفعت أسعار ETH وBTC.

8. قامت Ethena بتعديل أسعار الفائدة على DeFi وCeFi بشكل فعال وقادت نموذجًا جديدًا لأسعار الفائدة في المستقبل، سيتم دمج المزيد من المشاريع مع عائداتها القياسية .

تذكير ودي: السوق محفوف بالمخاطر، لذا يجب توخي الحذر في الاستثمار. محتوى هذه المقالة هو للإشارة فقط ولا يشكل أي نصيحة استثمارية.

ازدواجية المستقر العملات المعدنية يتم تحدي الاحتكار. في أقل من شهر، نما عرض USDe بسرعة من الصفر إلى أكثر من 2.2 مليار دولار، مما يجعلها "العملة المستقرة" الأسرع نموًا على الإطلاق. السبب الأساسي لهذا النجاح المبكر هو أن إثينا تتخذ نهجًا مختلفًا تمامًا عن مفهوم السوق المتمثل في "الدولارات الاصطناعية".

بالإضافة إلى ذلك، تعمل Ethena على دمجها بسلاسة مع التمويل اللامركزي (DeFi) من خلال الترويج لفرصة التجارة على أساس محايد دلتا ويتم الجمع بين الخدمات والمنتجات الأخرى للعثور على المنتج- ملاءمة السوق (تناسب المنتج مع السوق) في مرحلة مبكرة لتلبية الطلب الضخم في السوق على الإيرادات. وفي الوقت نفسه، فإن بناء USDe باعتباره "دولارًا اصطناعيًا" يسمح لإثينا بالاستفادة الكاملة من تأثيرات الشبكة المتأصلة في كونها أصلًا نقديًا.

في هذا التقرير، سنستكشف فرصة Ethena وسنوضح كيفية عمل USDe وsUSDe. سنشير أيضًا إلى السبب الذي يجعل ما تسميه بلومبرج "أقرب شيء إلى الرهان الخالي من المخاطر" ليس خاليًا تمامًا من المخاطر. أخيرًا، سنستكشف تأثير Ethena من الدرجة الثانية على أجزاء أخرى من التمويل اللامركزي.

العملات المستقرة هي إحدى هذه الفرص من بين حالات استخدام العملات المشفرة القليلة التي تجد حاليًا منتجًا مناسبًا للسوق. إنهم لا يظهرون مزاياهم كملاذ فعال للعملة فحسب، بل يلعبون أيضًا دورًا رئيسيًا في العلاقة بين التمويل اللامركزي (DeFi) والتمويل المركزي (CeFi)، مما يعزز التكامل والتعاون السلس بين الاثنين.

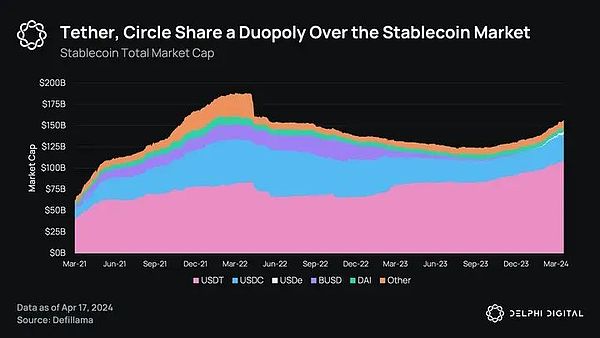

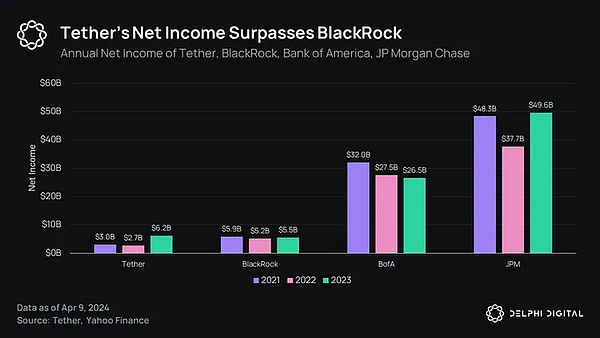

في الوقت الحالي، تهيمن Tether وCircle على سوق العملات المستقرة، حيث تمثلان مجتمعة 90% من حصة السوق. حققت Tether وحدها إيرادات صافية بقيمة 6.2 مليار دولار في العام الماضي، متجاوزة صافي إيرادات Blackrock، أكبر مصدر للأصول في العالم. ومع ذلك،من الجدير بالذكر أن هذه القيمة لا تُعاد إلى حاملي العملات المستقرة.

بينما في هيكل السوق الأكثر ديناميكية، قد يؤدي الداخلون الجدد إلى تآكل هوامش ربح Tether من خلال إعادة تخصيص الأرباح من خلال الأرباح المحلية، فإن سوق العملات المستقرة ليس سوقًا تنافسيًا تمامًا. تواجه البدائل الناشئة حواجز عالية أمام الدخول بسبب تأثيرات شبكة السيولة المتأصلة والاتجاه نحو معايير العملات المستقرة لتصبح مدمجة بشكل متزايد في نسيج DeFi وCeFi.

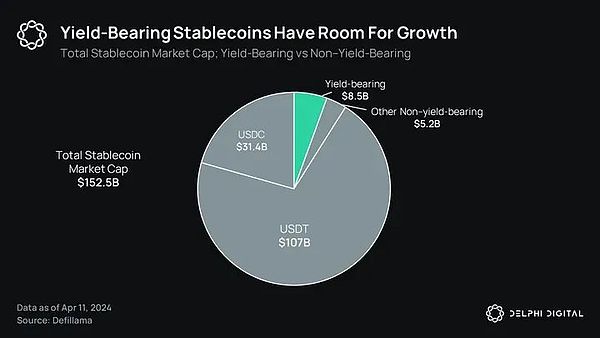

لذلك، لا يزال طلب السوق على العملات المستقرة المدرة للدخل ذات السيولة الكافية غير ملباة. تمثل العملات المستقرة ذات العائد حاليًا 5.6% فقط من إجمالي القيمة السوقية للعملات المستقرة، مما يشير بوضوح إلى أن نماذج العملات المستقرة الحالية غير كافية لتلبية الطلب في السوق.

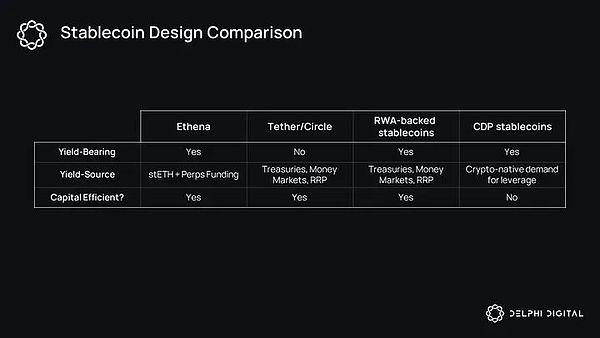

من ناحية، يبدو أن العملات المستقرة المدعومة بالأصول في العالم الحقيقي (العملات المستقرة المدعومة بـ RWA) هي الرهان الخاطئ. قد يكون جلب أسعار التمويل التقليدي (TradFi) إلى العملات المشفرة عرضًا ذا قيمة جذابة خلال السوق الهابطة، ولكن بمجرد أن تتجاوز عوائد العملة المشفرة عوائد سندات الخزانة، تصبح هذه المنتجات غير جذابة على نحو متزايد للمستخدمين.

على العكس من ذلك، تواجه العملات المستقرة ذات مراكز الديون المضمونة (CDP) مشكلة معاكسة. بينما يستفيد هذا النموذج من أسعار الفائدة "الأصلية المشفرة" إلى حد ما، فإن كفاءة رأس المال سرعان ما تصبح العامل المقيد له. بعبارة أخرى، فإن قابلية التوسع في CDP مثل DAI يتم تقويضها بسبب الحاجة إلى حصة 1 DAI، التي تبلغ قيمة ديونها أكثر بكثير من دولار واحد.

بالنظر إلى ما ورد أعلاه، الآن هو الوقت المناسب لاستكشاف كيف تتخذ Ethena نهجًا مختلفًا تمامًا لكسر احتكار Tether وCircle.

استخدام RWA مع نماذج العملات المستقرة الموجودة على عكس النماذج الحالية حيث يتم استخدام CDP أو CDP كضمان، فإن USDe الخاص بـ Ethena مدعوم بمركز ETH "محايد دلتا". بمعنى آخر،يتم ضمان كل دولار أمريكي من خلال مركز Ethereum (stETH) طويل الأمد، بينما يتم التحوط من خلال مركز قصير ذي قيمة متساوية في عقد Ethereum Perpetual Futures (ETH-PERP).

دلتا موجبة (stETH) + دلتا سالبة (ETH-PERP فارغة) = دلتا محايدة (USDe)

لذلك إذا تحرك سعر ETH من 3000 دولار إلى 2500 دولار، فإن مركز ETH-PERP القصير سيعوض وفقًا لذلك تقلب سعر 500 دولار. وبالمثل، إذا ارتفع سعر ETH إلى 3500 دولار، فسيتم تخفيض مركز ETH-PERP القصير بمقدار 500 دولار وفقًا لذلك.

في الآونة الأخيرة، عرضت Ethena أيضًا BTC كضمان إضافي. وبالمثل، سيتم إقران BTC بمركز BTC-PERP القصير ذي القيمة المتساوية لتصميم نفس دعم دلتا المحايد. والفرق الوحيد هو أنه يمكن التعهد بضمانات ETH لكسب عائد إضافي، في حين لا يمكن ذلك BTC. لذلك، من المرجح أن تميل إيثينا أكثر نحو تخصيص stETH بغض النظر عن قيود السيولة.

بالنظر إلى أن نموذج Ethena ينطوي على مخاطر مختلفة جوهريًا عن العملات المستقرة المدعومة بـ CDP وRWA (والتي سنناقشها لاحقًا)، فقد سارع السوق إلى تصنيف USDe على أنه " "الدولار الأمريكي الاصطناعي" بدلاً من العملة المستقرة الحقيقية. في حين أن هذا التصنيف يبدو معقولًا،فمن الجدير بالذكر أن نموذج USDe يتمتع بميزتين هيكليتين مقارنة بتصميمات العملات المستقرة ذات العائد الحالي.

أولاً، تعد Ethena أكثر كفاءة في رأس المال من CDP. تعني حيادية دلتا USDe أنه لا يلزم سوى دولار واحد فقط كضمان لسك 1 USDe. ونتيجة لذلك، أصبحت Ethena قادرة على التوسع بشكل أكثر كفاءة من عملات CDP المستقرة مثل DAI.

ثانيًا، USDe قادر على الاستفادة من اثنين من مصادر إيرادات العملات المشفرة الأصلية الأعلى عائدًا:

الربح من التوقيع على ETH

معدل تمويل العقود الآجلة الدائمة

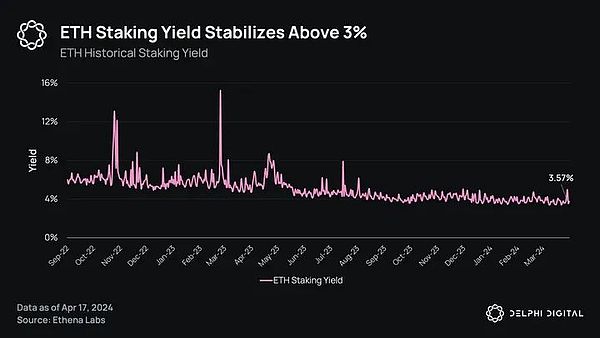

من منظور الخلفية، ETH بلغ متوسط الأرباح المتعهد بها سنويًا حوالي 4-5% على مر السنين، مع إظهار البيانات الأخيرة حوالي 3.4%. في النهاية، يتم تحديد هذا العائد من خلال ثلاثة عوامل: (1) مكافآت التضخم لطبقة الإجماع (2) رسوم طبقة التنفيذ المدفوعة لمتعهدي Ethereum و(3) القيمة القابلة للاستخراج (MEV) المدفوعة لمتعهدي Ethereum.

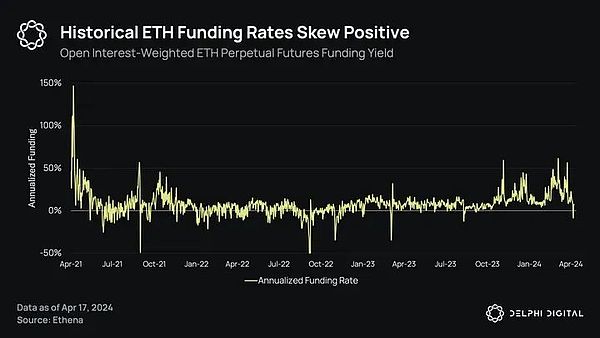

في حين أن متوسط العائدات من التوقيع على ETH وحده كان أعلى تاريخيًا من عوائد سندات الخزانة، فإن غالبية عوائد الدولار الأمريكي تأتي من الجزء الثاني من التجارة المحايدة للدلتا. بالنظر إلى أن الحالة الطبيعية لمعدلات تمويل العقود الآجلة الدائمة لـ ETH وBTC كانت دائمًا صعودية على المدى الطويل، فإن المشاركين في السوق الذين يقصرون هذا التعرض للدلتا يتمتعون تاريخيًا بمعدلات تمويل سخية.

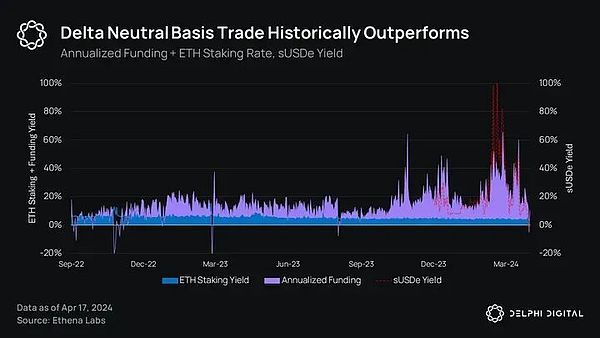

تجمع Ethena في النهاية بين مصدري الإيرادات المذكورين أعلاه في رمز موحد قابل للاستبدال. يُظهر الاختبار المسبق لهذه الإستراتيجية أن USDe سيحقق عوائد كبيرة.

من الجدير بالذكر أيضًا أن معدل تمويل BTC يعكس بشكل مباشر تقريبًا معدل تمويل ETH. لذلك، في حين أن العائدات الناتجة عن ضمانات البيتكوين قد تتعلق فقط بالجزء القصير من التجارة، فمن هنا تأتي معظم العائدات. ولذلك، فإن عائدات البيتكوين سوف تتنافس مع عائدات الإيثيريوم، خاصة عندما تكون معدلات التمويل أعلى.

لذلك، على الرغم من وجود نماذج بينما تسعى للإطاحة بالاحتكار الثنائي لـ Tether/Circle من خلال جلب أسعار التمويل التقليدية (TradFi) إلى السلسلة أو الاستفادة من أسعار DeFi من خلال نموذج CDP أقل كفاءة في رأس المال، تتبع Ethena نهجًا مختلفًا جذريًا.

بشكل أساسي، تقوم Ethena بمراجحة معدلات التمويل العالية الفريدة في سوق العقود الآجلة الدائمة من خلال منتج قابل للاستبدال يمكن دمجه مع منتجات وخدمات DeFi الأخرى. لذلك، فإن هيكلة المنتج بالدولار الأمريكي يهدف إلى الاستفادة من تأثيرات الشبكة المتأصلة التي تأتي مع كونها "عملة مستقرة".

من الناحية النظرية، ينبغي أن يؤدي اعتماد USDe إلى أن تميل معدلات التمويل في النهاية إلى عكس المعدل الخالي من المخاطر بالإضافة إلى علاوة المخاطر، وهو هدف . وهذا شيء نتطلع إليه بافتراض أن إثينا قادرة على تحقيق النطاق.

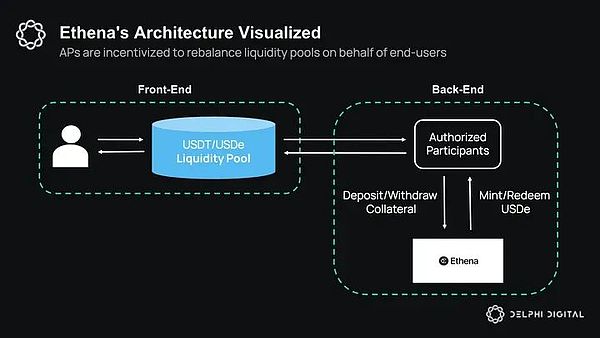

الآن لدينا نظرة عامة على الهندسة المعمارية لإيثينا الهندسة المعمارية الآن بعد أن أصبح لدينا فهم عام للتصميم، دعونا نتعمق في كيفية عمل USDe وsUSDe. من الناحية المعمارية، يمكن فهم Ethena من خلال ثلاث آليات أساسية: 1. سك العملة 2. الاسترداد 3. التوقيع على USDe.

في النهاية، لا يتم التعامل مع عمليات سك العملات والاسترداد مباشرة من قبل المستخدمين النهائيين. وبدلاً من ذلك، ستعمل بشكل مباشر من خلال مجمع السيولة أو بشكل غير مباشر من خلال الواجهة الأمامية لإيثينا، وستستمر هذه الصفقات بعد ذلك من خلال مجمع السيولة.

تنشئ كل بورصة فرصًا للمراجحة للمشاركين المعتمدين (APs) المدرجين في القائمة البيضاء لإعادة توازن مجمعات السيولة هذه. الأهم من ذلك، أن نقاط الوصول فقط هي التي يمكنها سك واسترداد USDe، وبالتالي التقاط هذه الاضطرابات القصيرة في السوق.

على سبيل المثال، إذا قام شخص ما باستبدال 1000 USDT مقابل 1000 USDe في مجموعة Curve، فسيؤدي ذلك إلى تداول USDT بخصم طفيف مقارنة بـ USDe. وبالتالي سيتم تحفيز نقاط الوصول على سك USDe لشراء USDT بسعر مخفض، وبالتالي إعادة توازن المجمع. في هذه العملية، سيتم إنشاء 1000 USDe جديد.

تحت الغطاء، يتم سك عملة USDe عندما تقوم نقاط الوصول بإيداع ضمانات مثل ETH وLSTs وBTC وغيرها من العملات المستقرة في Ethena. يقوم البروتوكول بعد ذلك بتبادل هذا الضمان مقابل ETH أو BTC عبر وظيفة التبادل الداخلي ويجمع مبلغًا متساويًا مع مركز دائم قصير في البورصة المركزية. والأهم من ذلك، على الرغم من وجود مراكز المشتقات في البورصات، يتم استضافة أصول الضمانات خارج البورصة لتقليل مخاطر الطرف المقابل (المزيد حول هذا في قسم المخاطر).

في المقابل، عندما يتم تداول USDT بعلاوة صغيرة مقابل USDe، يمكن لـ APs الاستفادة من خلال شراء USDe المخفض واسترداده بضمان قدره دولار واحد . تحت الغطاء، ستتلقى نقاط الوصول stETH من Ethena، وستقوم Ethena بتفكيك المراكز القصيرة ذات القيمة المتساوية.

تأثير هذه الديناميكية هو أن مجمع السيولة يجب أن يحافظ على نسبة صرف مستقرة وفعالة بنسبة 1:1، في حين لا يحتاج المستخدمون إلى التعامل مع تعقيد عملية سك العملة. واسترداد USDe .

أخيرًا، من أجل الحصول على الفوائد الناتجة عن الضمانات الأساسية، يحتاج المستخدمون إلى التعهد بـ USDe إلى sUSDe من خلال الواجهة الأمامية لـ Ethena. على عكس نماذج الرموز المميزة الأخرى مثل stETH، فإن sUSDe ليس رمزًا مميزًا "لإعادة التأسيس"، ولكنه رمز مميز "قائم على المكافأة". وهذا يعني أنه بدلاً من أن يتم الدفع برموز جديدة، فإن سعر sUSDe يرتفع بمرور الوقت ليعكس تراكم القيمة ضمن العقد الذكي. يتطلب sUSDe أيضًا فترة فتح مدتها 7 أيام (تمت مناقشة المزيد في قسم المخاطر).

نعم ملحوظة، بينما " تمت تجربة نماذج دلتا المحايدة من قبل، ويبدو أن إثينا تعلمت من إخفاقات الماضي.

على الرغم من كونها تسير في الاتجاه الصحيح، إلا أن مشاريع مثل UXD وLemma’s USDL فشلت في النهاية في العثور على منتج مناسب للسوق لثلاثة أسباب رئيسية:

ممتد فقط على منصات DEX المستدامة——في السعي لتحقيق " "اللامركزية"، تتجاهل هذه المشاريع ضرورة توفر سيولة البورصة المركزية (CEX) من أجل التوسع.

تتضمن عمليات DEX مخاطر أمنية - أظهر هجوم Mango الذي تسبب في إلغاء تثبيت UXD في أكتوبر 2022 على الرغم من أن عمليات التنفيذ المباشر قد تكون "لامركزية"، إلا أنها لا تزال تحمل مخاطر كامنة.

زيادة مخاطر التمويل السلبية - لا تستفيد UXD وLemma من النهاية الطويلة الأصلية لدلتا المحايدة الخاصة بهما دخل المناصب. وفي غياب هذا الاحتياطي الإضافي، تصبح هذه المشاريع أكثر عرضة لمخاطر معدلات التمويل السلبية على المدى الطويل.

تتجنب إيثينا الفخاخ المذكورة أعلاه بالطرق التالية: (1) الاستفادة من السيولة الدائمة لـ CEX (2) Align؛ حوافز CEXs مع المساهمين وأصحاب المصلحة في نظام Ethena البيئي (3) الاستفادة من stETH كمصدر إضافي للدخل لتعويض فترات التمويل السلبي.

على الرغم من أن هذا النموذج يمثل تحسينًا مقارنة بالتصميمات السابقة، إلا أنه لا يزال ينطوي على مخاطر كامنة. في حين أن هناك العديد من المفاهيم الخاطئة التي تخلط بين USDe وTerra، فقد قام فريق Ethena بعمل جيد في تسليط الضوء على مخاطر USDe، بما في ذلك تلك التي كان من الممكن تجاهلها بسهولة.

سيتم تخصيص الأقسام التالية لاستكشاف هذه المخاطر واحتماليتها النسبية وبعض استراتيجيات إدارة المخاطر التي اعتمدها فريق Ethena.

تواجه إيثينا أربعة مخاطر المخاطر الرئيسية هي: (1) مخاطر الطرف المقابل (2) مخاطر التمويل السلبية (3) مخاطر الاسترداد والسيولة (4) مخاطر تقليص المديونية التلقائية (ADL).

هندسة إيثينا يعتمد على طرفين مقابلين رئيسيين في العمل:1. البورصات المركزية (CEXs)؛ 2. مقدمو خدمات التسوية خارج البورصة (OES)؛

CEXs مسؤولون عن تداول مراكز Ethena الدائمة، في حين أن موفري OES مسؤولون عن رعاية وتسوية ضمانات Ethena. على الرغم من أن حوافز هذه الأطراف المقابلة تتوافق بشكل كبير مع إثينا، إلا أنه لا تزال هناك مخاطر كامنة في الاعتماد على كيانات خارجية. للتخفيف من هذه المخاطر، تقوم Ethena بدمج العديد من حلول إدارة المخاطر:

< strong>مخاطر الصرف المتنوعة - تقوم Ethena بدمج العديد من بورصات CEX بما في ذلك Binance وBybit وBitget وDeribit وOKX. لذلك، إذا تم اختراق وظيفة البورصة، فسيتم تنويع مخاطر Ethena. والأهم من ذلك، أن هذه التبادلات لها أيضًا مصلحة ملموسة وغير ملموسة في نجاح إثينا.

تسوية OTC - تحتفظ Ethena بالملكية الكاملة للأصول الإضافية من خلال الحضانة والتسوية خارج البورصة. السيطرة والملكية . لذلك، في حالة حدوث أحداث معينة فريدة لأي من البورصات المذكورة أعلاه، ستحتفظ Ethena بالسيطرة الكاملة على الأصول الإضافية ويمكن بعد ذلك إعادة توزيعها إلى بورصة أخرى.

تدابير الاستضافة الإضافية على مستوى OES - تستخدم Ethena حاليًا Copper وCeffu وCobo خارج الموقع الضمان والتسوية. ومن الجدير بالذكر أنه بموجب الهيكل القانوني لشركة كوبر، تعد أموال المستخدمين جزءًا من صندوق ائتماني محمي بالإفلاس. وهذا يعني أنه في حالة إفلاس شركة كوبر، فإن أموال المستخدمين لا تنتمي إلى ممتلكات شركة كوبر.

تسوية الأرباح والخسائر بشكل متكرر - من أجل تقليل مخاطر الطرف المقابل لـ CEX بشكل أكبر، يمكن لإيثينا أن الفرق هو ذلك ويتم تسوية أرباحهم وخسائرهم خلال فترة تتراوح من 8 إلى 24 ساعة. لذلك، لن تتعرض Ethena إلا لأقصى قدر من الخسائر التي يمكن أن تحدث خلال هذه النافذة.

التحقق من الملاءة المالية - تمكن Ethena المستخدمين من التحقق من ضمانات البروتوكول ووجود مراكز مشتقات Ethena. حاليًا، يتم تحقيق ذلك من خلال القراءة المباشرة لواجهة برمجة تطبيقات محفظة الضمان وواجهة برمجة تطبيقات الحساب الفرعي للتبادل والمحافظ الموجودة على السلسلة. أصدرت Ethena هذا الأسبوع أيضًا شهادة الضمانات من طرف ثالث من قبل أمناء الحفظ، والتي ستحدث شهريًا من الآن فصاعدًا. تقوم Ethena أيضًا بإحضار مقدمي خدمات خارجيين إضافيين للتصديق في النهاية على دقة الضمانات والتحوطات.

تأثير الإجراءات المذكورة أعلاه هو تقليل تعرض إيثينا لمخاطر الطرف المقابل بشكل كبير.

من الجدير بالذكر أيضًا أن مخاطر الطرف المقابل ليست مقتصرة على Ethena. علاوة على ذلك، سواء كنت تمتلك USDT أو USDC أو USDe، فإنك تثق ضمنيًا في الطرف المقابل؛ فالأمر يتعلق فقط بمن هو الطرف المقابل ومدى الثقة به.

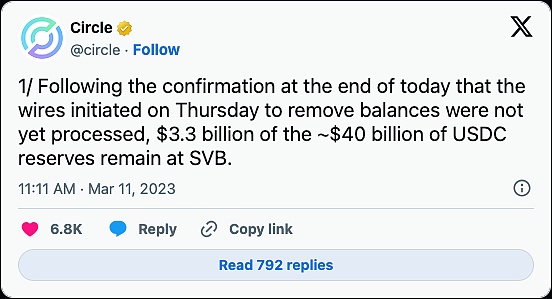

إذا كنت تمتلك USDT أو USDC، فإنك تثق ضمنيًا في Tether وCircle والبنوك التي تحتفظ بأصولها. وفي حين كان يُنظر إلى هذا تاريخياً على أنه "رهان آمن"، إلا أن تعرض "سيركل" لبنك "سيليكون فالي" (SVB) في مارس الماضي سلط الضوء على هذه المخاطر الكامنة.

علاوة على ذلك، يبدو أن إثينا تجنبت بعض مخاطر التدقيق المرتبطة بالاعتماد الكبير على النظام المصرفي الحالي. بالإضافة إلى ذلك، يبدو أن Ethena معزولة إلى حد ما عن اللوائح حيث ليس لديها أي اتصالات مع العملاء أو الأمناء أو أماكن CEX في الولايات المتحدة.

على الرغم من أن بورصة الأوراق المالية ليست محصنة تمامًا ضد المخاطر التنظيمية، إلا أن النظام التنظيمي المالي الأمريكي على الأقل ليس لديه حافز لمراجعة Ethena لأنه لا يقوض بعض الاستعدادات مثل Tether وTether. دائرة النظام المصرفي الذهبي سلط آرثر هايز الضوء على هذه الحوافز الهيكلية في مقالته،الغبار على القشرة الجزء الثاني ,

علاوة على ذلك، في حين أن DAI وغيرها من عملات CDP المستقرة قد لا تنطوي على مخاطر واضحة تجاه الطرف المقابل بالمعنى التقليدي، إلا أنك كمستخدم نهائي لا تزال خاضعًا لافتراضات ثقة كبيرة. علاوة على ذلك، من خلال الاحتفاظ بـ DAI، فإنك تثق ضمنيًا في سلامة الكود والقدرة الجماعية لـ DAO على إدارة البروتوكول بشكل فعال.

بالإضافة إلى ذلك، مع استمرار CDPs في زيادة ممتلكاتهم من RWA وUSDC/USDT، فإنك تقوم أيضًا بوضع نفس افتراضات الثقة مثل العملات المستقرة المدعومة بالعملات الورقية. تتم إدارة RWA الخاصة بـ DAI أيضًا من قبل كيانات خارج البورصة، وبعضها يقع في الولايات المتحدة، وبالتالي لديها افتراضات ثقة كبيرة مماثلة لأي جهة إصدار مركزية.

لكي نكون واضحين، لا يهدف هذا إلى نقل مخاطر الطرف المقابل لشركة Ethena. في حين اتخذت Ethena بعض الاحتياطات الذكية، لا يزال USDe يواجه مخاطر كبيرة من الطرف المقابل. ومع ذلك، تواجه جميع العملات المستقرة مخاطر مماثلة. إنها مسألة ما الذي ستحصل عليه مقابل الاحتفاظ بتلك العملة المستقرة وتحمل تلك المخاطر. وفي حالة USDT وUSDC، فهي ببساطة توفر سيولة أفضل.

وهكذا، من خلال عدسة "العائد المعدل حسب المخاطر"، قد يكون USDe خيارًا أكثر جاذبية للبعض نظرًا لعوائد Ethena.

في CT (Twitter المشفر) هناك سؤال أكثر صلة بالموضوع يتم تداوله بين ماذا يحدث عندما يصبح معدل التمويل سلبيًا؟

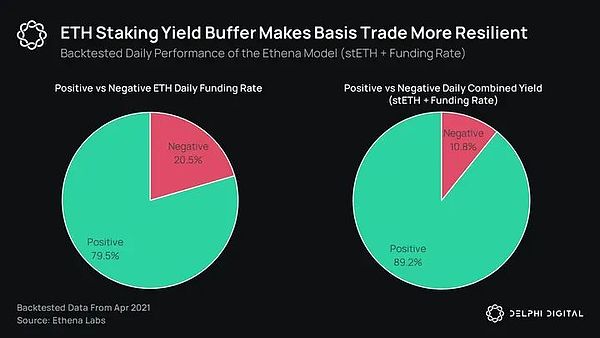

كما ذكرنا سابقًا، كانت الحالة الطبيعية للصناديق الدائمة دائمًا منحازة نحو المدى الطويل. ونتيجة لذلك، كانت المعدلات سلبية بنسبة 20% فقط من الوقت على مدى السنوات الثلاث الماضية. عند الأخذ في الاعتبار المخزن المؤقت الإضافي الذي توفره أرباح stETH، فإن هذا الرقم أقرب إلى 11%.

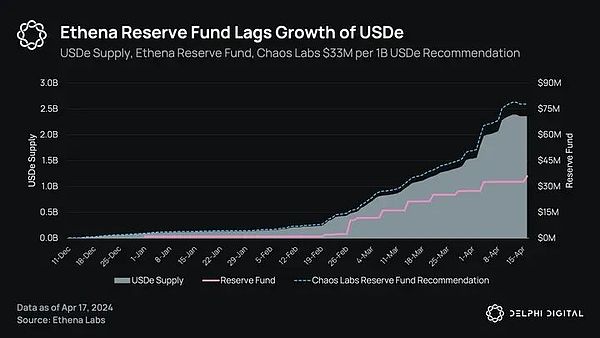

إذا تحولت العوائد إلى سلبية، فسيعمل الصندوق الاحتياطي في النهاية كمخزن مؤقت، مما يضمن قدرة الدولار الأمريكي على الحفاظ على ربطه بنسبة 1:1. بالإضافة إلى ذلك، أجرت كل من Ethena وChaos Labs بحثًا مكثفًا لحساب الحجم الأمثل لهذا الصندوق الاحتياطي.

وجد بحث إثينا أن USDe سيحتاج إلى 20 مليون دولار لكل مليار دولار للنجاة من جميع توقعات السوق الهابطة تقريبًا، في حين أن حجم الصندوق الموصى به من Chaos Labs أكبر من ذلك بكثير 33 مليون دولار لكل مليار دولار أمريكي.

في الوقت الحالي، تبلغ قيمة الصندوق الاحتياطي ما يزيد قليلاً عن 32 مليون دولار أمريكي مقارنة بمعروض الدولار الأمريكي البالغ 2.3 مليار دولار أمريكي. في حين أن هذا أقل بكثير من توصية Chaos Labs، فإن Ethena تخصص حاليًا 80% من إيراداتها لصندوق احتياطي. أضافت إثينا 5 ملايين دولار إلى صندوقها الاحتياطي الأسبوع الماضي وحده. بهذا المعدل، من المفترض أن تصل إيثينا إلى حجم الصندوق المستهدف لـ Chaos خلال 9 أسابيع.

بينما يتوخى فريق إيثينا الحذر عندما يتعلق الأمر بمخاطر التمويل، فإن النقد الأكثر صحة للتحليل أعلاه هو أن البيانات التاريخية لا تعكس التأثير المستقبلي الفعلي لإيثينا على معدلات التمويل. ونتيجة لذلك، قد تصبح المعدلات سلبية بالفعل وتستمر لفترة أطول مما يتوقع الفريق. ومن ثم، قد تكون هناك حاجة إلى صندوق احتياطي أكبر.

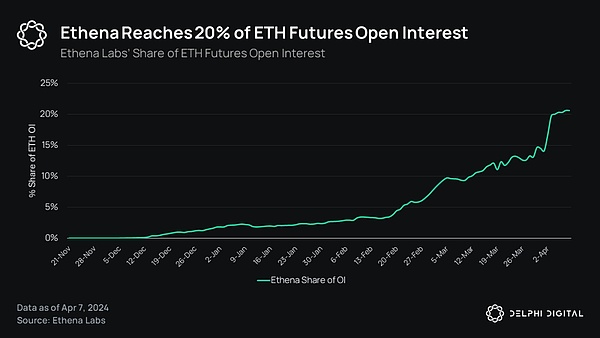

بشكل بديهي، هذا منطقي. معدلات التمويل هي في نهاية المطاف وظيفة العرض والطلب. تقدم إيثينا بطبيعتها المزيد من العرض إلى السوق، وبدون عدد كافٍ من الأطراف المقابلة لاستيعاب كل دولار من العرض الجديد، يجب أن تنخفض معدلات التمويل. تمثل Ethena بالفعل أكثر من 20% من الفائدة المفتوحة (OI) لـ ETH-PERP.

من الجدير بالذكر أيضًا أن الجانب الفريد لسوق العملات المشفرة هو أن غالبية حجم التداول اليوم يأتي في الواقع من سوق التجزئة. والأهم من ذلك، أن الطلب في سوق التجزئة على الأصول المشفرة الطويلة أعلى بطبيعته من الطلب على القصير، مما قد يدعم معدلات التمويل إلى حد ما. وبعبارة أخرى، قد تكون هناك "علاوة ديجينية" في معدلات التمويل الأعلى هيكلياً لبورصات تبادل الأوراق المالية.

نظرًا لأن إطلاق ETH ETF يزيد من المشاركة في التمويل التقليدي (TradFi)، فقد نشهد تآكل "علاوة الديجين" هذه، مع المزيد ويعمل المشاركون المتطورون في السوق على تخفيف حصة تجار التجزئة الحاليين "التفضيليين على المدى الطويل". قد نرى المزيد من المؤسسات تقوم بتداولات محايدة للدلتا بنفسها للمراجحة في نفس اضطرابات السوق التي حددتها إيثينا. سيؤدي ذلك إلى ارتفاع معدلات التمويل وجعل إيثينا غير جذابة على نحو متزايد من منظور معدل المخاطر.

ومع ذلك، من الجدير بالذكر بإيجاز إحدى القوى التعويضية التي يمكن أن تدفع معدلات التمويل إلى الارتفاع قليلاً. تتمتع بعض بورصات CEX مثل Binance وBybit بمعدلات تمويل أساسية إيجابية. ويعني هذا فعليًا أن معدلات التمويل ستعود تلقائيًا إلى مستويات إيجابية بشكل افتراضي. وبالنظر إلى أن هذه البورصات تشكل مجتمعة 50٪ من الفائدة المفتوحة لـ CEX، فإن هذا قد يجعل أسعار الفائدة أعلى قليلاً.

على الرغم من أن هذا يساعد Ethena إلى حد ما، إلا أن التأثير الصافي للمقاومة المذكورة أعلاه سيظل عبارة عن حالة طبيعية منخفضة بطبيعتها لمكاسب sUSDe في المستقبل. لذلك، فإن الحفاظ على ربط الدولار الأمريكي بنسبة 1:1 على المدى الطويل قد يتطلب صندوقًا احتياطيًا أكبر مما تتوقعه Ethena حاليًا بناءً على البيانات التاريخية.

ومع ذلك، تجدر الإشارة إلى أن Ethena لديها خزانة بمليارات الدولارات يمكن استخدامها لبيع رموز ENA لبناء أموال إضافية لحروب العملات المستقرة. على الرغم من أن هذا سيكون الملاذ الأخير، إلا أن الخزائن يمكن أن تكون بمثابة أداة فعالة للمساعدة في تخفيف المخاطر المذكورة أعلاه حتى تتمكن Ethena من توسيع نطاق الصندوق الاحتياطي وفقًا لذلك. هذه إحدى الأدوات الأقل استشهادًا المتوفرة في Ethena.

في CT آخر من بين أهم الأسئلة المتداولة هي،ماذا يحدث إذا ظلت معدلات التمويل سلبية لفترة طويلة من الوقت مما يؤدي إلى استنزاف الصندوق الاحتياطي؟

الإجابة الأكثر شيوعًا هي أن هناك ديناميكية "مضادة للانعكاس" في تصميم إيثينا. بمعنى آخر، عندما تبدأ أسعار الفائدة بالتحول إلى السلبية وتبدأ الأموال الاحتياطية في التضاءل، فإن عمليات الاسترداد ستؤدي إلى قيام إيثينا بتفكيك المركز القصير المعادل، بحيث تعود معدلات التمويل إلى قيم إيجابية.

على الرغم من صحته من الناحية النظرية، إلا أن هذا المنطق به بعض الثغرات.

بالإضافة إلى ذلك، فإن الاعتقاد بأن عمليات الاسترداد ستؤدي إلى عودة عوائد sUSDe إلى الوضع الإيجابي يتضمن افتراضين: (1) يقوم باقي السوق ببيع ETH - لن يتسبب الطلب القوي على PERP في بقاء الأسعار سلبية، و(2) توجد سيولة كافية في السوق لاستيعاب عمليات استرداد الدولار الأمريكي.

دعونا نتعامل مع الفرضية 1 أولاً.

نعم، من الطبيعي أن تؤدي عمليات استرداد USDe إلى رفع معدلات التمويل، ولكن إذا كان الطلب على بيع ETH-PERP هو نفسه أو أقوى في أجزاء أخرى من السوق، من الممكن أن تظل أسعار الفائدة سلبية لفترة كافية لاستنزاف الأموال الاحتياطية. لذلك، بمجرد استنفاد الصندوق الاحتياطي، سينخفض الرصيد الرئيسي لـ USDe تدريجياً إلى ما دون 1 دولار حيث سيتم سداد مدفوعات التمويل من رصيد الضمانات.

من الجدير بالذكر أن هذه ستكون عملية "نزف" بطيئة بدلاً من الانهيار الانعكاسي إلى الصفر. بافتراض أن الحد الأقصى لمعدل التمويل السلبي لـ Binance هو -100%، فهذا يعني خسارة يومية قدرها 0.273%. علاوة على ذلك، قد لا يكون هناك الكثير من حاملي USDe المتبقيين بحلول ذلك الوقت. سوف يغادر معظم المستخدمين بمجرد أن يتمكنوا من الحصول على عوائد أفضل معدلة حسب المخاطر في مكان آخر.

ومع ذلك، فإن هذا من شأنه أن يؤدي إلى الفرضية 2.

لا تمثل الديناميكيات المذكورة أعلاه مشكلة عندما تنخفض معدلات التمويل ببطء ويكون لدى حاملي الدولار الأمريكي الوقت الكافي للخروج، ولكن في الذيل الأيسر من الانخفاض الحاد في التمويل الأسعار في هذه الحالة، قد لا تكون هذه مشكلة. وفي غياب السيولة الكافية لاستيعاب عمليات الاسترداد الكبيرة، يبدأ المنطق "الانعكاسي" في الانهيار.

في هذه الحالة، سيكون هناك نوعان من المستخدمين الذين يريدون السحب: (1) المستخدمين الذين يحملون USDe و(2) المستخدمين الذين يحملون sUSDe مطلوب فترة فتح لمدة 7 أيام.

سيكون حاملو USDe هم أول من يخرج، مما يتسبب في التراجع السريع عن موقف دلتا المحايد في Ethena. مرة أخرى، سيبيع حاملو USDe عملاتهم بالدولار الأمريكي من خلال مجمع السيولة بدلاً من استرداده مباشرة. لذلك، سيتم إجراء عمليات الاسترداد بواسطة جهات الوصول المدرجة في القائمة البيضاء، والتي ستقوم بشراء USDe من مجمع السيولة بسعر مخفض قليلاً واستردادها كضمان أساسي. خلف الكواليس، ستقوم Ethena بتفكيك هذه المراكز من خلال إعادة شراء ما يعادلها من المراكز القصيرة الدائمة وتسليم الضمانات إلى APs.

في حين أن إعادة شراء المراكز الدائمة في بيئة محدودة السيولة ستشهد في الواقع بعض الانزلاق الإيجابي، فإن موجة مبيعات LST التي تدخل السوق ستشهد انزلاقًا سلبيًا كبيرًا، لا سيما LST أقل سيولة.

ومن الجدير بالذكر أن Ethena تخفف من هذه المخاطر من خلال بيع ضماناتها الأكثر سيولة أولاً، مثل ETH وBTC. من المؤكد أن الحدث الذي يؤدي إلى إغراق مليار دولار من ETH في السوق بسرعة من شأنه أن يتسبب في بعض الاضطرابات القصيرة، ولكن الأهم من ذلك أن انتشار ETH/ETH-PERP لا ينبغي أن يزيح بشكل كبير بما يكفي لتقويض حياد دلتا USDe.

في الوقت الحالي، تمتلك Ethena 12% فقط من ضمانات LST، نظرًا للنسبة العالية من معدلات التمويل التي تشكل أرباح sUSDe. لذلك، لن تواجه Ethena أي مخاطر كبيرة فيما يتعلق بعدم سيولة LST حتى يتم استرداد أكثر من 90٪ من الضمانات. بشكل عام، يخطط فريق Ethena لتقليل تعرضه لـ LST من خلال الاحتفاظ بشكل أساسي بـ ETH وBTC.

ومع ذلك، مع انخفاض معدلات التمويل، قد تبدأ Ethena في زيادة تخصيص LST، حيث ستشكل LST حصة أكبر من أرباح sUSDe. إذا كانت Ethena تمتلك 30-50% من LST، وتم بيع جميع ضمانات ETH وBTC، فلن يتبقى سوى كمية أقل من LST السائلة لاستردادها من قبل APs. هذا هو المكان الذي تواجه فيه إثينا خطرًا حقيقيًا فيما يتعلق بالخلاص.

علاوة على ذلك، إذا كان السوق غير قادر على استيعاب عمليات بيع كبيرة لـ LST، فسيؤدي ذلك إلى انفصال LST عن سعر ETH، وبالتالي تدمير حيادية دلتا USDe . بالإضافة إلى ذلك، نظرًا لأن LST غالبًا ما يستخدم كضمان في أسواق المال ذات الاستدانة العالية، فإن فصل LST يمكن أن يؤدي أيضًا إلى سلسلة من عمليات التصفية، مما يزيد من تقويض حياد دلتا USDe.

وبالتالي، فإن نقاط الوصول التي تسترد USDe ستُمنح في نهاية المطاف ضمانات LST التي قد يتم تداولها بسعر مخفض على أساس السوق. إذا كان بإمكان الـ APs الحصول على ضمان بقيمة 0.90 دولارًا فقط لكل دولار، فسيتم بعد ذلك تمرير ذلك إلى المستخدمين النهائيين في السوق. ونتيجة لذلك، سيتم إلغاء ربط USDe إلى 0.90 دولار أو أقل.

مع فصل USDe، يجب على أولئك الذين يحملون sUSDe أولاً إلغاء sUSDe الخاص بهم. كما ذكرنا سابقًا، يتطلب هذا فترة فتح مدتها 7 أيام. لذلك، من المرجح أن يختار معظم المستخدمين بيع sUSDe مباشرة إلى السوق لتجنب مخاطر هذه المدة. إذا لم يكن هناك ما يكفي من الأطراف المقابلة المستعدة لاتخاذ الجانب الآخر من هذه التجارة وتحمل مخاطر هذه المدة، فسيؤدي ذلك إلى انفصال sUSDe أيضًا.

مع فصل USDe وsUSDe، فإن المخاطرة الأكثر أهمية هي التصفية. نظرًا للعدد الكبير من حاملي USDe وsUSDe الذين يستفيدون من تعرضهم من خلال بروتوكولات مثل Gearbox عبر مجمعات إقراض عالية التصفية من قرض إلى قيمة (LLTV)، فإن الانفصال إلى 0.95 دولار أو حتى أقل قد يؤدي إلى سلسلة كبيرة من التصفية. وبالمثل، إذا لم يكن هناك سيولة كافية لاستيعاب عمليات البيع هذه، فإن الأصلين سيزيدان من الانفصال، مما يؤدي إلى تفاقم هذه الديناميكية الانعكاسية.

ومع ذلك، من المهم ملاحظة أن هذا لا يتم فك الارتباط بشكل انعكاسي إلى الصفر كما تفعل UST. بالإضافة إلى ذلك، فإن التصفية النهائية ستؤدي إلى مسح النظام من الرافعة المالية المتبقية وستقل ضغوط البيع. عند هذه النقطة، سيدخل المشترون الهامشيون إلى السوق ويشترون الدولار الأمريكي (USDe) بخصم كبير، وفي النهاية سيتم إعادة ربط الدولار الأمريكي (USDe).

وبالتالي، فإن السيناريو المذكور أعلاه لا يدمر في الواقع ملاءة إثينا كبروتوكول. سمعة إثينا لن تؤدي إلا إلى ضربة قوية. ومن الجدير بالذكر أيضًا أن السيناريو المذكور أعلاه يعتمد في النهاية على سلسلة من الافتراضات العشوائية وغير المحتملة إلى حد كبير:

تحول معدل التمويل إلى سلبي بشكل حاد

جميع حاملي الدولار الأمريكي تم استردادها في نفس الوقت

امتلكت إيثينا كمية كبيرة من LST في ذلك الوقت

يستهلك الاسترداد المزيد من الضمانات السائلة

يفتقر السوق إلى السيولة اللازمة لاستيعاب عمليات استرداد LST

يتم الاستفادة من التمويل اللامركزي إلى الحد الأقصى بعد رهن القطع بشكل سائل، وقد يتم مغادرة قدر كبير من الرافعة المالية في النظام

لا يتدخل فريق Ethena

لذلك بينما لا يزال الأمر ممكنًا من الناحية النظرية و قد يكون من المفيد اتخاذ المزيد من تدابير المخاطر (على سبيل المثال، زيادة ملء الصندوق الاحتياطي أو التخصيص فقط لـ Lido stETH الأكثر سيولة)، ولكن السيناريو المذكور أعلاه سيشكل حدث "الذيل الأيسر".

الخطر الرئيسي الأخير هو تلقائي مخاطر تقليص المديونية (ADL) في البورصات المركزية.

يحدث هذا في بيئة شديدة التقلب عندما تتكبد البورصة "ديونًا معدومة" بسبب التقلبات الشديدة في الأسعار. ADL هي عملية تخصيص تكلفة هذه "الديون المعدومة" للمتداولين الآخرين المربحين، مما يتسبب في إجبار هؤلاء المتداولين على التصفية بسعر إفلاس المستخدم المفلس.

وهذا يعني أنه على الرغم من أن مراكز Ethena قد تكون محصنة بشكل مباشر ضد هذا التقلب بسبب الرافعة المالية 1x فقط، إلا أنها قد تظل قادرة على اجتياز ADL. تتأثر بشكل غير مباشر.

على سبيل المثال، لنفترض أن المتداول يتخذ مركزًا طويلًا على ETH-PERP برافعة مالية 100 مرة بهامش 10,000 دولار أمريكي. إذا انخفض سعر ETH فجأة بنسبة 4%، فلن يتبقى سوى هامش كافٍ لتغطية حركة بنسبة 1%. لذلك، إذا لم تتم تصفية مركز المتداول في الوقت المناسب، فسيتم اعتبار الفرق "ديونًا معدومة". وفي بيئة شديدة التقلبات، يمكن أن تتراكم هذه "الديون المعدومة" بسرعة.

عادةً، سيتم تغطية هذه الخسائر من خلال الصندوق الاحتياطي للبورصة. ومع ذلك، إذا تم استنفاد الصندوق الاحتياطي بالكامل، فسوف يحدث ADL. أما الخسائر المتبقية فسوف يتحملها المتداولون الأكثر ربحية ورافعة مالية في ذلك الوقت. سيتم بعد ذلك تصفية هؤلاء التجار بسعر إفلاس المستخدم المفلس.

لذلك، إذا تم اختيار Ethena لـ ADL، فقد يجبر ذلك Ethena على تحمل خسائر كبيرة، وبالتالي تدمير "حياد الدلتا" لموضع Ethena. وقد يؤدي هذا إلى إثارة الذعر والبدء في تحفيز سلسلة التصفية الموصوفة أعلاه. في حين أن مخاطر تداول Ethena منتشرة عبر العديد من بورصات CEX، فإن هذه المخاطر تنطبق في النهاية على جميع البورصات.

ومع ذلك، تجدر الإشارة إلى أنه على الرغم من أنه ينبغي أخذ أحداث ADL على محمل الجد، إلا أن احتمال حدوثها كان منخفضًا تاريخيًا، خاصة بالنسبة للأصول الأكثر سيولة مثل ETH و بيتكوين. على سبيل المثال، على الرغم من التقلبات الكبيرة، لم تكن هناك أي أحداث رئيسية في ADL على مدى السنوات الخمس الماضية. بالإضافة إلى ذلك، تمتلك معظم البورصات اليوم "أموال احتياطية" تعمل بمثابة حاجز إضافي ضد أحداث ADL.

علاوة على ذلك، في حالة حدوث ADL، ستتمكن Ethena من إعادة فتح مركز على الفور في نفس البورصة أو بورصة أخرى. لذلك، سيغطي صندوق احتياطي Ethena أي خسائر هامشية، وستعيد Ethena نشرها بسرعة للحفاظ على حيادية دلتا USDe. بالإضافة إلى ذلك، فإن حقيقة قيام Ethena بتسوية الربح والخسارة بشكل متكرر من شأنه أن يساعد في تقليل فرص اختيارك لـ ADL.

هناك بعض الأشياء الأخرى الجديرة بالملاحظة المخاطر:

خطر فصل LST— —قد يتم فصل LSTs، وخاصة الأقل سيولة منها، بشكل مستقل خارج سيناريوهات الاسترداد الموضحة أعلاه. قد يحدث هذا بسبب حدث تقليص أو أزمة سيولة خارجية. بالإضافة إلى تدابير المخاطر المذكورة أعلاه (على سبيل المثال، الاحتفاظ بنسبة أصغر من ضمانات LST)، تجدر الإشارة أيضًا إلى أن Ethena لن تبدأ عمليات التصفية المرحلية إلا عندما تنخفض قيمة الضمانات إلى ما دون "هامش الصيانة". والأهم من ذلك، مع زيادة حجم مركز المشتقات، يزداد أيضًا هامش الصيانة. لذلك، يجب أن ينحرف سعر stETH بنسبة 65% مقارنة بـ ETH قبل بدء التصفية التدريجية.

Oracle Risk - تستخدم Ethena نظام PMS داخليًا لتحديد وقت سك/استرداد الدولار الأمريكي السعر المخصصة للضمانات أو الأصول المستلمة. تقوم الأنظمة الداخلية بتقييم الأسعار في أماكن التداول في Ethena، ومنصات DeFi، وأسواق OTC، ومقدمي خدمات Oracle مثل Chainlink وPyth. قامت Ethena بتنفيذ طبقات متعددة من الأمان لضمان أنه في حالة استيعاب بيانات غير صحيحة أو قيام النظام بإنشاء قيمة تسعير غير معقولة، فإن البروتوكول لا يوفر هذا السعر للمستخدمين. يوفر النسخ الاحتياطي لخلاصة بيانات Oracle أيضًا طبقة إضافية من الأمان.

مخاطر العقود الذكية - تمثل الثغرات الأمنية في العقود الذكية 10% من عمليات اختراق التمويل اللامركزي والعملات المشفرة على نطاق أوسع. وللتخفيف من هذه المخاطر، أجرت Ethena عمليات تدقيق مع Zellic، وQuantstamp، وSpearbit، وCantina، وPashov، وCode4rena، وأعلنت مؤخرًا عن برنامج مكافآت الأخطاء العامة مع Immunefi. بالإضافة إلى ذلك، فإن معظم تعقيد عمليات Ethena يحدث خارج السلسلة.

مخاطر غير معروفة غير معروفة - أخيرًا، كما هو الحال مع أي نظام معقد ومترابط للغاية، من الممكن أن يكون هناك هي مخاطر ذيل مخفية. وعلى الرغم من أن هذه المخاطر واضحة بعد فوات الأوان، إلا أنها كانت في كثير من الأحيان خارج نطاق الذكاء البشري في ذلك الوقت.

إذًا، إلى أي مدى يمكن أن يصل حجم إثينا؟

نظرًا لأن كل دولار من USDe يجب أن يكون مدعومًا بكمية متساوية من مراكز العقود الدائمة القصيرة، فإن قابلية توسع Ethena محدودة في النهاية بالسعر الدائم للعملات المشفرة الرئيسية. حجم سوق العقود الآجلة.

في الوقت الحالي، يبلغ إجمالي الاهتمام المفتوح بعقود ETH حوالي 8 مليارات دولار، باستثناء CME. يعتقد فريق Ethena أن الاحتفاظ بمراكز تتجاوز 30% من إجمالي الفوائد المفتوحة يؤدي إلى مخاطر سيولة تمنع التصفية الآمنة لهذه المراكز. لذلك، يجب أن تكون USDe قادرة على التوسع بأمان إلى ما يقرب من 2.4 مليار دولار باستخدام ETH فقط كضمان.

وهذا وحده من شأنه أن يجعل Ethena رابع أكبر عملة مستقرة من حيث القيمة السوقية، ولكن هناك بعض الأشياء الجديرة بالملاحظة.

أولاً، مع ارتفاع سعر ETH، ستنمو الفائدة المفتوحة بنسبة أكبر. وجد التحليل الأخير الذي أجرته Chaos Labs أنه مقابل كل زيادة بنسبة 1٪ في القيمة السوقية للإيثريوم، تزيد الفائدة المفتوحة بنسبة 1.2٪ -1.45٪. قد يكون هذا بسبب حاجة المتداولين إلى المزيد من الرافعة المالية لتحقيق عوائدهم المستهدفة. لذلك، عند سعر ETH يبلغ 5000 دولار، يمكن لـ USDe نظريًا دعم القيمة السوقية البالغة 4.8 مليار دولار على أساس 30٪ من الفائدة المفتوحة.

في حين أن هذا وحده من شأنه أن يرفع USDe إلى قيمة سوقية مماثلة لـ DAI، إلا أنه يعني أن ETH هي الأصول الإضافية الوحيدة التي تدعم USDe. كما ذكرنا سابقًا، أضافت Ethena مؤخرًا عملة البيتكوين كضمان إضافي لتعزيز قابلية توسع Ethena. على الرغم من أن BTC لا تحتوي على عوائد مدمجة مثل stETH، مما يجعلها أقل جاذبية قليلاً كأصل ضمان، إلا أنها تضيف فائدة مفتوحة جديدة بقيمة 16 مليار دولار لإيثينا للاستفادة منها.

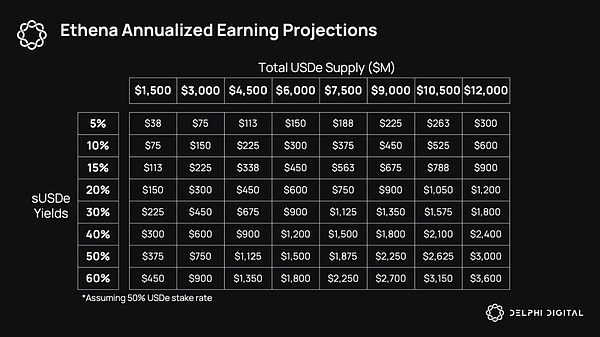

لذلك، بافتراض أن الفائدة المفتوحة لـ BTC تمثل 30٪ من حصة السوق، فإن هذا سيسمح لـ USDe بزيادة قيمتها السوقية بأمان بمقدار 4.8 مليار دولار أخرى. بشكل عام، سيؤدي هذا إلى زيادة القيمة السوقية الإجمالية لـ USDe إلى 7.2 مليار دولار باستخدام بيانات الفائدة المفتوحة الحالية. بافتراض أن متوسط العائد السنوي لـ sUSDe يبلغ حوالي 30% و50% من USDe، فإن إيرادات Ethena السنوية ستقترب من 1.1 مليار دولار.

وبالمثل، مع زيادة سعر BTC، ستتوسع أيضًا الفائدة المفتوحة لـ BTC في نفس الوقت. باستخدام افتراضات مشابهة لتلك الخاصة بـ ETH، فإن وصول BTC إلى 80,000 دولار أمريكي سيترك لإيثينا أكثر من 26 مليار دولار أمريكي من الفائدة المفتوحة لـ BTC للاستفادة منها. لذلك، مع وصول ETH إلى 5,000 دولار أمريكي وBTC إلى 80,000 دولار أمريكي، يمكن أن يصل USDe نظريًا إلى أكثر من 12 مليار دولار. مرة أخرى، على افتراض أن sUSDe تحصل على عائد سنوي قدره 30% و50% من USDe مراهنة، فإن إيرادات Ethena السنوية ستكون 1.8 مليار دولار. من الناحية النسبية، هذا يعادل 19 ضعف إيرادات Maker و27 ضعف إيرادات Aave.

على الرغم من أن السيناريو أعلاه يعتمد على بعض الافتراضات المتفائلة، فمن الجدير بالذكر أنه حتى في ظل التوقعات الأكثر تشاؤمًا، ستظل Ethena واحدة من أكثر بروتوكولات التشفير ربحية حتى الآن. إذا كانت Ethena قادرة ببساطة على الحفاظ على المعروض الحالي من USDe الذي يبلغ حوالي 2 مليار دولار، وظل عائد sUSDe عند حوالي 40%، بمعدل 50% للتخزين، فمن المتوقع أن تصل إيرادات Ethena السنوية إلى حوالي 400 مليون دولار.

وهذا وحده يجعل Ethena واحدًا من أكثر بروتوكولات التشفير ربحية على الإطلاق.

الآن بعد أن لدينا فهم أعمق لإيثينا، دعونا نلقي نظرة على أسواق CeFi وDeFi وTradFi الأوسع ونستكشف آثارها الأوسع.

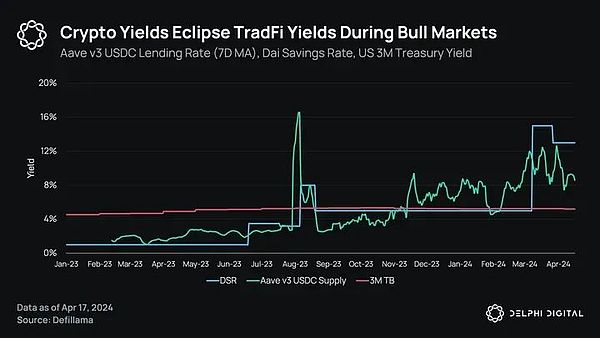

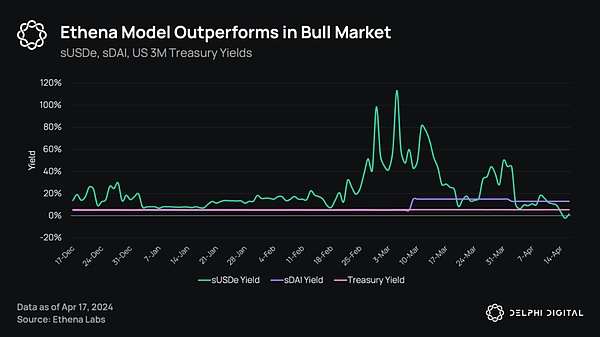

بالنظر إلى الأداء التاريخي، تتباين العوائد في هذه الأسواق بشكل كبير. في السوق الفعالة، يجب أن تتلخص جميع أسعار الفائدة من الناحية النظرية في المعدل الخالي من المخاطر بالإضافة إلى علاوة المخاطر، ولكن في الواقع ليس هذا هو الحال.

يمكننا استخدام (1) سندات الخزانة لمدة 3 أشهر (2) التجارة على أساس دلتا محايد (3) معدل الادخار DAI (DSR) كمؤشرات بديلة على التوالي من أسعار الفائدة "الخالية من المخاطر" في TradFi وCeFi وDeFi لفهم هذا الاختلاف.

بينما بدأت أسعار TradFi وDeFi في التقارب مع استمرار MakerDAO وبروتوكولات DeFi الأخرى في تقديم أصول العالم الحقيقي (RWAs)، لا تزال أسعار CeFi مختلفة بشكل كبير. نظرًا لأن التجارة على أساس دلتا محايد أكثر خطورة من مجرد شراء سندات الخزانة أو إيداع USDC في Aave، فيجب أن يكون الفارق موجودًا، ولكن في بعض الأحيان تظهر فروق أسعار تصل إلى 10000 نقطة أساس غير معقولة. وبدلاً من أن يعكس هذا الفارق "علاوة المخاطرة" الحقيقية، فإنه يعكس مدى تعقيد الصفقات المحايدة للدلتا وعدم إمكانية الوصول إليها.

في الأساس، هذا هو عرض القيمة الأساسية لإيثينا - من خلال إضفاء الطابع الديمقراطي على التداول المحايد للدلتا والسماح بدمجه مع بقية التمويل اللامركزي، وإزالة " "علاوة عدم إمكانية الوصول" المضمنة في أسعار CeFi. لذلك،إن USDe هو في الواقع أداة مراجحة رمزية تعمل على التوفيق بين أسعار DeFi وCeFi وTradFi.

الأهم من ذلك أن هذه التسوية لها تأثيرات من الدرجة الثانية. نظرًا لأن USDe يقوم بشكل أساسي بإعادة معايرة المعدل الأساسي لـ DeFi، فقد بدأت بقية DeFi في اللحاق بالركب. وهذا يؤدي إلى تكاملين رئيسيين جديرين بالملاحظة.

على الرغم من أن MakerDAO حافظت على موقف محافظ نسبيًا استنادًا إلى الأداء التاريخي، إلا أنها كانت في طليعة التكيف مع تأثير Ethena من الدرجة الثانية.

المبادرة الأولى لصانع هي زيادة معدل الادخار DAI (DSR) من 5% إلى 15%. بالنسبة لأولئك الذين ليسوا على دراية جيدة بـ DSR، فإن التفسير السريع هو أن DSR هو في الواقع "المعدل الخالي من المخاطر" الذي يحصل عليه حاملو DAI من خلال التوقيع على DAI الخاص بهم. ومع ارتفاع متوسط عائدات sUSDe بنسبة 40% خلال الأشهر الثلاثة الماضية، يبدو أن هذا الإجراء خطوة ضرورية للحفاظ على الحوافز للاحتفاظ بشركة DAI وحصة فيها. اتخذت بروتوكولات أخرى مثل Frax خطوات مماثلة. هذه علامات مبكرة على تقارب معدل DeFi/CeFi المذكور أعلاه.

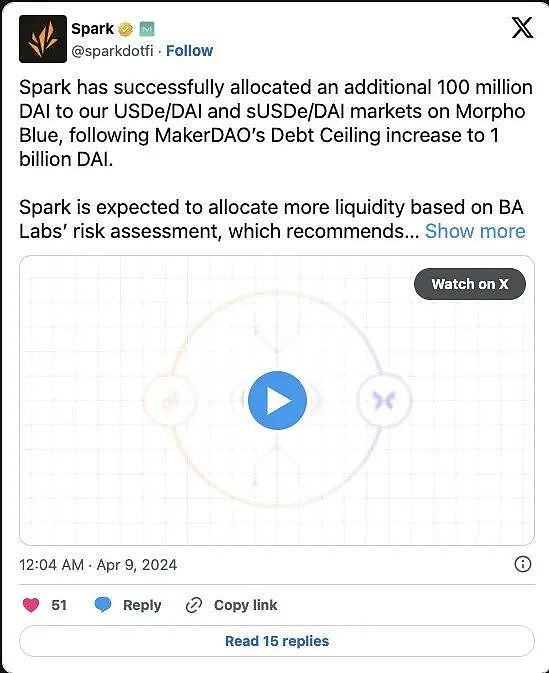

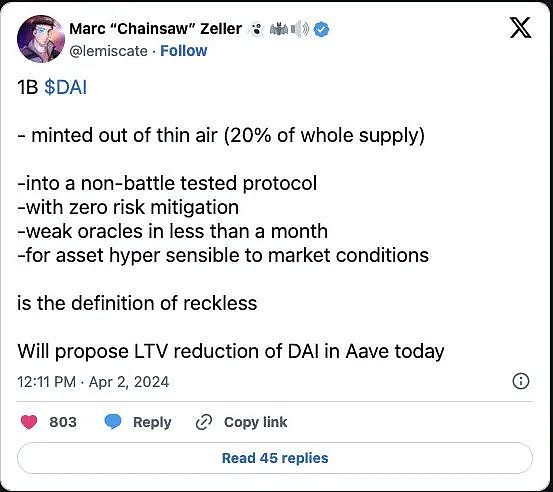

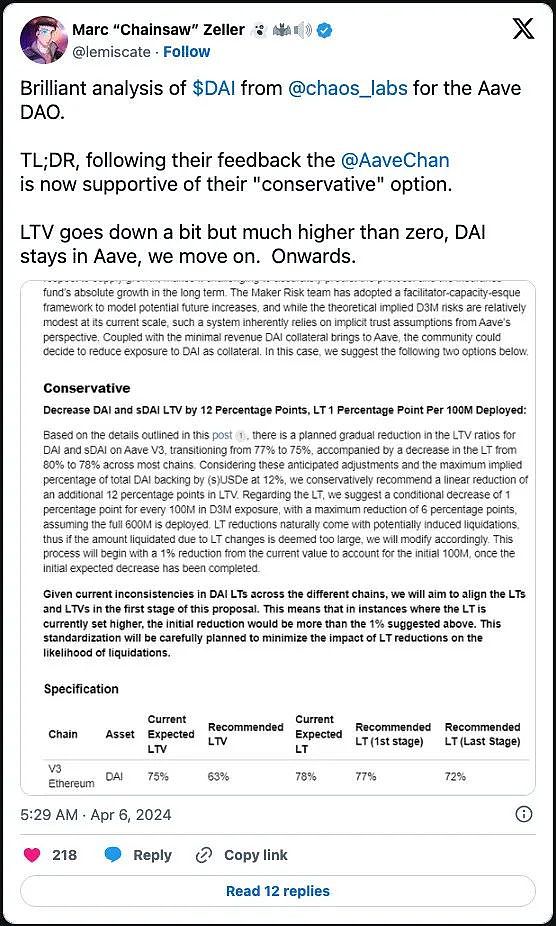

الخطوة الثانية لـ MakerDAO هي الأكثر إثارة للجدل. بعد نشر 100 مليون DAI في أسواق sUSDe/DAI وUSDe/DAI وUSDe/DAI الخاصة بـ Morpho Blue عبر وحدة الإيداع المباشر (D3M)، صوّت Maker مؤخرًا على زيادة هذا المبلغ إلى 1 مليار DAI كحد أقصى (22% من دعم DAI). سيتم نشر هذا تدريجيًا بناءً على الصحة العامة للبروتوكول والتدفق النقدي لـ D3M.

بالنسبة لأولئك الذين ليسوا على دراية، Morpho Blue هو نظام إقراض معياري بدائي يسمح لأي طرف ثالث بإنشاء وإدارة مجموعة القروض الخاصة به. Spark عبارة عن DAO فرعية لـ Maker وهي مسؤولة عن إدارة مجموعات sUSDe/DAI وUSDe/DAI.

التأثير الصافي لهذا التكامل هو أن المستخدمين سيكونون قادرين على إيداع sUSDe أو USDe في مجمعات الإقراض هذه على Morpho واقتراض DAI مقابلها. لا يؤدي هذا إلى تعزيز الطلب على DAI فحسب، بل نظرًا لأن Maker هو "المقرض" فعليًا في هذه الحالة، فإن Maker قادر على كسب عائد النسبة السنوية (APY) الذي يدفعه المقترضون.

في الوقت الحالي، يدفع المقترضون عائدًا سنويًا بنسبة 20% على 100 مليون DAI المنتشرة حاليًا. من الناحية النظرية، يجب أن تكون هذه القيمة أقل قليلاً من العائد على sUSDe، حيث أن المقترضين يقومون فعلياً بمراجحة هذا الفارق. والأهم من ذلك، أن هذا يجعل هذا التكامل مفيدًا جدًا لـ Maker - طالما ظل العائد على sUSDe مرتفعًا، فسيتمكن Maker من الاستفادة الكاملة من هذا.

لوضع الأمور في سياق أكبر، إذا قام Maker بضخ 900 مليون DAI إضافية اليوم، وظل APY كما هو، بافتراض الوصول إلى الحد الأقصى، فإن هذا سيكلف Maker إلى 200 مليون دولار من الإيرادات السنوية. في حين أن هذا أمر متفائل بالتأكيد، فإن هذا المبلغ يعادل ثلاثة أضعاف الإيرادات السنوية الحالية لشركة Maker.

كما كان متوقعًا، لم تأت خطوة ميكر بدون انتقادات. في حين أن هذا قد يبدو وكأنه رهان "خالي من المخاطر" على السطح، إلا أن الواقع هو أنه لا يوجد شيء اسمه وجبة غداء مجانية.

الخطر الأكبر يكمن في نهاية المطاف في آليات التصفية والأوراكل. ونظراً لنسبة قرض التصفية إلى القيمة المرتفعة نسبياً لهذه القروض، فإن الانفصال لفترة وجيزة أو فشل أوراكل يمكن أن يؤدي إلى عمليات تصفية غير ضرورية، على الرغم من أن القيمة الأساسية لـ sUSDe أو USDe لم تتغير فعلياً. وقد يؤدي ذلك بعد ذلك إلى حدوث تأثير متتالي لتصفية واحدة تؤدي إلى المزيد من التصفية.

للتخفيف من هذه المخاطر، اتخذت Spark القرار الصعب بـ "تشفير" Oracle. وهذا يعني أن سعر DAI وسعر USDe أو sUSDe ثابتان بنفس السعر. وبعبارة أخرى، لا يمكن فصل الأصلين فيما يتعلق بالنبوءات.

وهذا يطرح بعد ذلك سؤالاً حول كيفية بدء التصفية. الأهم من ذلك، مثل أي تصفية، تعتمد عمليات التصفية على القروض ذات السعر الثابت على نسبة القرض إلى القيمة (LTV).

LTV = (حجم القرض) / (قيمة الضمانات)

ومع ذلك، على عكس قروض أوراكل المتغيرة، والتي عادة ما تكون مؤهلة للتصفية بناءً على التغيرات في المقام (أي قيمة الضمان)، تتم تصفية قروض أوراكل الثابتة بناءً على التغيرات في البسط (أي حجم القرض) ).

وبشكل أكثر تحديدًا، لن تتم التصفية إلا عندما تجعل الفائدة المتراكمة المركز قابلاً للتصفية. لتحفيز عمليات التصفية الصحية، لدى Morpho آلية ذكية حيث تتضاعف معدلات الاقتراض كل 5 أيام تقريبًا عندما يكون السوق في أقصى استفادة. وهذا يسمح بتصفية المراكز بسرعة نسبية بموجب آلية تسعير ثابتة.

على الرغم من أن هذا الوضع يعمل بسلاسة في معظم الحالات، إلا أن هناك بعض السيناريوهات الفريدة الجديرة بالملاحظة والتي يمكن أن تسبب مشكلات.

أولاً، في حالة فصل USDe وكانت قيمته الأساسية أقل من الحد الأدنى للقيمة للقرض، فقد تتراكم الديون المعدومة نظرًا لأن Oracle لا تعرف سعر الدولار الأمريكي. سوف يقترض المقترض في الواقع أكثر من قيمة الضمان. وهذا يسلط الضوء على أهمية تحديد LLTV أقل قليلاً لمجمع القروض المشفر. ولذلك، يتم تخصيص Maker بشكل زائد للتجمعات في نطاق LLTV بنسبة 77%-86%.

الخطر الثاني يكمن في حوافز التصفية.

بموجب تصميم مورفو، يحصل المصفون على "مكافأة تصفية" لتحفيز عمليات التصفية الصحية. هذه المكافأة عبارة عن نسبة ثابتة من الأصول المصفاة مقابل سداد القروض المصفاة. ومع ذلك، فإن التفاصيل المهمة هي أنه عند استخدام أوراكل ثابت، فإن قيمة الأصل لا تعتمد على قيمته السوقية، ولكن على السعر المعادل المحدد بسعر أوراكل.

لذلك إذا تم إلغاء ربط USDe بـ 0.85 دولارًا أمريكيًا وكانت مكافأة التصفية 5% فقط على قرض LLTV بنسبة 95%، فهذا يعني أن المصفي سيدفع 0.95 دولارًا أمريكيًا لسداد القرض واحصل على 0.90 دولارًا فقط (0.85 دولارًا + مكافأة تصفية بنسبة 8%) في المقابل. لذلك، ليس لدى المصفين أي حافز لتصفية القروض عندما تكون القيمة السوقية للدولار الأمريكي أقل من 0.90 دولار، حيث أنهم سيخسرون المال بالفعل.

وبالتالي، فإن الطرف الوحيد الذي لديه حافز لتصفية هذا المركز هو شركة Maker نفسها، حيث إنها تمتلك القرض في النهاية. سيقوم Maker بعد ذلك بسداد القرض عن طريق سك بعض DAI وتدميره بسرعة في معاملة ذرية. في عملية إغلاق القرض، سيحتفظ Maker الآن بـ sUSDe الذي، والأهم من ذلك، لم يعد يساوي دولارًا واحدًا.

بافتراض أنه تم وضع علامة sUSDe على السوق في الميزانية العمومية لـ MakerDAO، فإن حاملي MKR سيتحملون هذه الخسائر في النهاية كديون معدومة. لذلك، بينما لا يبدو أن MakerDAO معرضًا بشكل مباشر لإيثينا على السطح، إلا أن هناك في الواقع بعض التعرض غير المباشر. ولذلك، فإن نفس المخاطر التي تنطبق على إثينا تنطبق أيضًا على ميكر، ولكن بدرجة أقل.

بينما يسلط التحليل أعلاه الضوء على المخاطر الكامنة في MakerDAO، فمن المهم رؤية هذا التكامل في النهاية من خلال عدسة "تعديل المخاطر". إذا استمرت معدلات التمويل في الارتفاع بشكل ملحوظ، فلدى شركة Maker الفرصة لمضاعفة إيراداتها. لذا، في حين أنه من الصحيح أن هذه المخاطر قد تأتي على حساب حاملي MKR، يبدو أن هناك عدم تناسق واضح في احتمالات الاتجاه الصعودي.

ومع ذلك، لا يتم نقل عدم التناسق هذا بالضرورة إلى بروتوكولات الإقراض الأخرى التي تستخدم DAI كضمان. وبدلاً من ذلك، يبدو أن بروتوكولات مثل Aave تتحمل مخاطر هذا التكامل دون المشاركة في أي من الفوائد. ونتيجة لذلك، أقرت Aave مؤخرًا اقتراحًا لتقليل عتبة تصفية DAI بنسبة 1% لكل 100 مليون DAI إضافية يتم توزيعها من خلال D3M. من الناحية النظرية، هذا يعني أنه مع زيادة مخاطر DAI، تقلل Aave تعرضها وفقًا لذلك.

إحدى الميزات المهمة لـ USDe هي قدرتها على بناء أول منحنى عائد قابل للتطوير لـ DeFi.

بالنسبة لأولئك الذين ليسوا على دراية بـ Pendle، مقدمة موجزة: Pendle هو بروتوكول DeFi يسمح للمستخدمين بتقسيم رموز الدخل إلى الرموز الرئيسية (PT) والعائد الرمز المميز (YT). يمكن للمستخدمين شراء PT لتأمين الدخل الثابت، أو شراء YT للتكهن بالتغيرات في الدخل.

على الرغم من أن Pendle وجد أن سوق المنتجات الأولية مناسب بشكل أساسي من خلال المستخدمين الذين يشترون YT للمضاربة على فرص الرهان السائل بالنقاط، يبدو أن هناك شيئًا أكثر عند تقاطع أبنية بندل وإثينا فرصة كبيرة.

بالإضافة إلى ذلك، إذا تمكنت Ethena من تقسيم sUSDe إلى فترات مختلفة (على سبيل المثال، sUSDe لمدة شهر واحد، وsUSDe لمدة 3 أشهر، وsUSDe لمدة عام واحد، و3 سنوات sUSDe، وما إلى ذلك)، يمكن لـ Pendle إنشاء سوق إيرادات بناءً على ذلك. وسيكون التأثير الصافي عبارة عن منحنى عائد قابل للتوسع يمكن للمستخدمين المضاربة عليه وتأمين مكاسب sUSDe المستقبلية.

على الرغم من أن هذا التكامل قد يبدو تافهًا، إلا أن منتجات الدخل الثابت أساسية لأهمية TradFi وDeFi في العمل على نطاق واسع. إن قدرة المؤسسات الكبيرة على التحوط في أسعار الفائدة الآجلة يمكن أن تطلق العنان لرأس المال الخامل الذي كان مقيدًا في السابق بسبب تقلبات سوق التمويل اللامركزي.

وهكذا، يمكن أن يصبح هذا التكامل بين Ethena وPendle نقطة انعطاف للتبني المؤسسي لـ DeFi على المدى الطويل.

لقد أصبح إطلاق Ethena حتى الآن واحدًا من أنجح البروتوكولات التي تم إطلاقها في تاريخ العملات المشفرة. ويعود هذا النجاح إلى حد كبير إلى حملة الإنزال الجوي المنسقة التي قامت بها إثينا.

حاليًا، قسمت إيثينا الحدث إلى مرحلتين. تستخدم المرحلة الأولى نقاط Ethena، التي تسمى "Shards"، في المقام الأول لتحفيز توفير السيولة بالدولار الأمريكي في مجمع Curve. في نهاية المرحلة الأولى، تم إسقاط 5% من إجمالي إمدادات ENA جوًا إلى حاملي القطع.

ستستمر المرحلة الثانية حتى 2 سبتمبر، أو حتى يصل المعروض من USDe إلى 5 مليارات دولار، وهو ما يفعل نفس الشيء فعليًا مع إضافة "shards" (أعيدت تسميتها إلى "sats"). . يمكن للمستخدمين كسب "sats" من خلال برامج حوافز مماثلة مثل USDe Liquidity Provision (LP) أو استخدام USDe للتفاعل مع بروتوكولات DeFi الأخرى مثل Maker وMorpho وGearbox وPendle.

على الرغم من أن Ethena لم تعلن عن العدد الدقيق لعمليات الإنزال الجوي، إلا أنه في نهاية المرحلة الثانية من الحدث، سيحصل حاملو "sats" على حصة معينة من ENA الرموز. كما هو مذكور في هذه المقالة، سيتم استخدام رموز ENA المميزة للتصويت على الحوكمة على:

الإطار العام لإدارة المخاطر

المكونات المدعومة من USDe

التعرض لمخاطر الصرف

التعرض لمخاطر الحفظ

التكامل عبر السلسلة

أولوية المنتج الجديد

المنح المجتمعية

< /li>حجم وتكوين الأموال الاحتياطية

التخصيص بين sUSDe والصندوق الاحتياطي

للأسباب المذكورة أعلاه، تعمل ENA حاليًا بشكل أساسي كرمز مميز للحوكمة. ومع ذلك، بمجرد أن يصبح الصندوق الاحتياطي كبيرًا بما يكفي، قد تكون هناك مقترحات مستقبلية لتنفيذ توزيع الإيرادات أو آلية إعادة الشراء والحرق لإعادة بعض القيمة التي أنشأتها Ethena إلى حاملي الرمز المميز.

في الوقت الحالي، تقترب إيرادات Ethena السنوية من 200 مليون دولار، مما يجعلها واحدة من أكثر بروتوكولات التمويل اللامركزي ربحية اليوم. ونظرًا لأن Ethena تدفع العائد على sUSDe بدلاً من USDe، فإن ربحية Ethena تعتمد في النهاية على الفرق بين المعروض من sUSDe وUSDe.

بينما سيتأثر دخل Ethena بالتأكيد بعد انتهاء حدث Shards بسبب انخفاض الحافز للاحتفاظ بالدولار الأمريكي، إلا أن هذا يجب أن يكون أقل بكثير من معظم المشاريع. تأثير الخبرة. وذلك لأن العملات المستقرة هي واحدة من المجالات القليلة للعملات المشفرة التي لها تأثيرات شبكة مدمجة. بمعنى آخر، مع تسعير المزيد من أزواج الأصول كـ USDe وبدء المزيد من البروتوكولات في قبول sUSDe كضمان (مثل MakerDAO)، ستصبح هذه المعايير مدمجة بشكل أعمق في نسيج DeFi. لذلك، من المرجح أن يكون اعتماد USDe طويل الأمد.

لذا، من منظور التحليل الأساسي، يمكن أن تصبح Ethena واحدة من أكثر الشركات ربحية في مجال العملات المشفرة بأكمله. لن يكون لديهم بعض من أعلى هوامش الربح في DeFi فحسب، بل الأهم من ذلك، أن هوامش الربح هذه ستظل مستقرة حيث سيكون من الصعب على أي منافس ناشئ تحقيق نفس فائدة السوق الثانوية مثل USDe. بمعنى آخر، على الرغم من أن الكود قد يكون سلعة في مجال العملات المشفرة، إلا أنه لا يمكنك تكرار "عملة" USDe على نطاق واسع.

الإطلاق الأكثر نجاحًا في التاريخ بعد إحدى الاتفاقيات، أصبحت USDe الآن خامس أكبر عملة مستقرة برأسمال سوقي يبلغ 2.3 مليار دولار. ومع استمرار نمو الطلب على الأرباح، يبدو تحقيق هدف 10 مليارات دولار في متناول اليد.

أيضًا، يستمر خندق إيثينا في النمو. اكتسب معيار USDe الخاص بـ Ethena شعبية بسرعة في DeFi من خلال مواءمة الحوافز مع البروتوكولات الأخرى. ونتيجة لذلك، يظل مكانة إثينا في السوق قوية على الرغم من الضغوط التنافسية.

ومع ذلك،لا يخلو تأثير Ethena على سوق العملات المشفرة من آثار جانبية. مع توسع الدولار الأمريكي، تتوسع أيضًا المخاطر مثل التمويل السلبي، وعدم سيولة الاسترداد، وشلالات التصفية.

بينما يقوم فريق Ethena بعمل ممتاز في تحديد هذه المخاطر وإدارتها، إلا أن بعض المخاطر قد تتغير ديناميكيًا بمرور الوقت. لذلك، سوف يصبح من المهم بشكل متزايد الحفاظ على المرونة وإعادة تقييم الاستراتيجيات بشكل مستمر.

أخيرًا، يبدو أننا ندخل في نموذج جديد لسعر الفائدة حيث تواصل Ethena تنسيق العائدات عبر DeFi وCeFi وTradFi. مع وجود بروتوكولات مثل Maker وMorpho وSynthetix الرائدة في هذا المجال، توقع أن تجد المشاريع الأخرى طرقًا لدمج فوائد معيار DeFi الجديد.

غالبًا ما يتخلف التقاضي والتفنيد عن تصحيح الأخطاء. أفضل طريقة لتغيير الانطباع السلبي هي تطوير قيمة إيجابية. في مجال الأصول المشفرة، إذا كانت Bitcoin هي نفسها، فيجب أن تكون Binance هي نفسها.

JinseFinanceتكشف Binance عن "Inscriptions Marketplace" للتداول السلس وسك الرموز المميزة BRC-20 وEVM. يعمل التكامل مع Binance Web3 Wallet على تحسين تجربة المستخدم، مما يعزز مكانة Binance في النظام البيئي للعملات المشفرة.

Edmund

Edmundتوقف Binance عن دعم BUSD، مما يدفع المستخدمين إلى اتخاذ إجراءات فورية. تتوافق هذه الخطوة الإستراتيجية مع التزام البورصة بالقدرة على التكيف في مشهد العملات المشفرة الديناميكي.

Huang Bo

Huang Boكان حساب Google Forms الخاطئ وإطلاق التداول المبكر من بين الأخطاء التي أثارها قلق أعضاء الفريق في Binance.

decrypt

decryptوفقًا لمصدر CoinDesk ، تنظم Binance مجموعة من شركات التشفير للمساعدة في إعادة بناء الثقة في الصناعة.

Beincrypto

Beincryptoتخطط Binance لزيادة عدد الموظفين بنسبة تصل إلى 30٪ في عام 2023. ولديها أكثر من 687 فرصة عمل حاليًا.

Beincryptoسيتم تضمين الجزء الأكبر من أفضل 200 مجموعة متوافقة مع ERC-721 على OpenSea في Binance NFT خلال المرحلة الأولى من ترقية السوق.

Cryptoknowmics

Cryptoknowmics5 月 13 日,Binance 发布公告,宣布于北京时间 5 月 13 日 08:40 下架并停止 LUNA 全部现货交易对。

链向资讯

链向资讯قالت بورصة العملات المشفرة الرئيسية يوم الخميس إنها ستحذف زوج التداول إذا انخفض السعر إلى أقل من 0.005 دولارًا أمريكيًا ، وهو ما حدث بالفعل.

Cointelegraph

Cointelegraphتم إدراج Mavatrix ، أول مجموعة رموز غير قابلة للفطريات قائمة على المكافآت في سلسلة BNB ، في Binance NFT ، سوق NFT لـ ...

Bitcoinist

Bitcoinist