المصدر: IOSG Ventures

شكرًا لـ John@Asylum، وJerome@immersive، وMortiz@Fluidkey، وEddie@AEON، وWyatt@VanEck، وMomir@IOSG لدعم هذه المقالة.

النجاح المؤكد لمدفوعات Web3

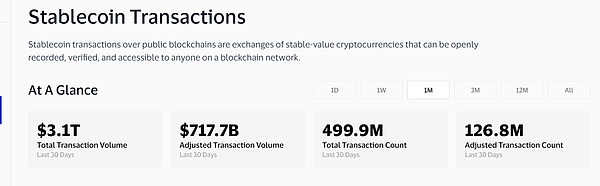

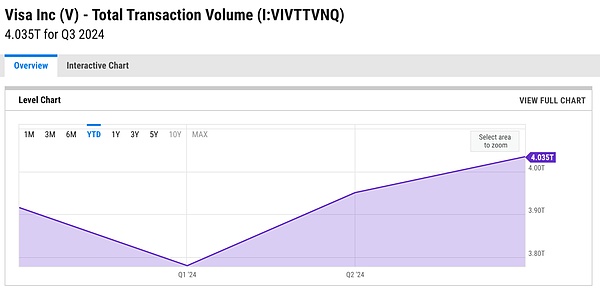

إن النمو السريع لمدفوعات العملات المستقرة يعيد تشكيل التمويل العالمي، حيث تتوافق أحجام المعاملات مع المعاملات الرئيسية شبكات الدفع على قدم المساواة. ومع ذلك، فهذه مجرد بداية لعصر مالي تحويلي.

المصدر: Visaonchainanalytics

المصدر: ycharts

يخلق عدم الكفاءة في الأنظمة التقليدية، مثل المدفوعات عبر الحدود، فرصًا هائلة للعملات المستقرة:

"غالبًا ما تتكبد المدفوعات عبر الحدود رسوم معاملات عالية وعلامات أسعار الصرف ورسوم الوساطة (وتستغرق وقتًا طويلاً لإكمال التسوية)...حجم سوق المدفوعات عبر الحدود بين الشركات ضخم... FXC Intelligence تقدر أنه في عام 2023 سيبلغ إجمالي حجم سوق المدفوعات عبر الحدود بين الشركات 39 تريليون دولار أمريكي، ومن المتوقع أن ينمو بنسبة 43% ليصل إلى 53 تريليون دولار أمريكي بحلول عام 2030.

لقد بدأ اعتماد العالم الحقيقي بالفعل:

" مع الدفع التقليدي القنوات صعبة للغاية وبطيئة ومكلفة، ويوجد الآن ما يقرب من 30 مليون مستخدم نشط ينقلون ما قيمته 3.2 تريليون دولار من العملات المستقرة كل شهر. - سيكويا كابيتال، "مع Bridge". التعاون: طريقة أفضل لنقل الأموال》

مزايا نظام الدفع القائم على blockchain واضحة:

"على عكس معظم طرق الدفع المالية التقليدية، التي تستغرق أيامًا للتسوية، يمكن لـ Blockchain Rail تسوية المعاملات على الفور تقريبًا في جميع أنحاء العالم... نظرًا للتخلص من الوسطاء المختلفين والبنية التحتية التكنولوجية المتفوقة، يمكن للمدفوعات الممكّنة بالعملات المشفرة أن تقدم بشكل كبير تكاليف أقل من المنتجات الحالية. " - "مستقبل المدفوعات" بقلم أندريسن هورويتز

يلاحظ عمالقة القطاع المالي التقليدي ذلك:

"أطلق عمالقة الصناعة بما في ذلك Stripe خيارات دفع جديدة لهذه الأصول، وتتزايد الأرقام بسرعة...تم بناء Bridge على blockchain، ويعمل على مدار 24 ساعة في اليوم، في كل بلد تقريبًا - التكلفة فقط تلك الخاصة بـ FX Rail التقليدية 10%. " - سيكويا كابيتال، "العمل مع بريدج: طريقة أفضل لتحريك الأموال"

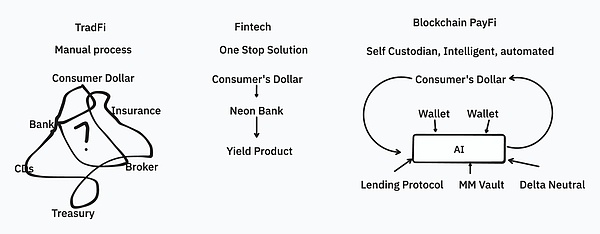

PayFi: الدولار الذكي

لا يتم إنشاء كل دولار على قدم المساواة قادر على الانتقال إلى الفرص الرئيسية، بينما ينتظر الآخرون انخفاض قيمة العملة

PayFi سوف DeFi. ومن خلال دمجها في المدفوعات، فإنها تحول كل دولار إلى أموال ذكية مستقلة، فهي تحول الأموال الخاملة إلى أصول إنتاجية تولد الدخل مع الحفاظ على السيولة كانت الفرص محدودة تاريخيًا بسبب الحد الأدنى المرتفع من متطلبات الاستثمار، والوصول الحصري إلى الأسواق الخاصة، والأدوات المالية المتخصصة مثل صناديق التحوط أو الأسهم الخاصة، ويقتصر الوصول إلى الفرص بشكل عام على حاملي PayFi. يتيح إضفاء الطابع الديمقراطي على هذه الميزة حتى للصناديق الصغيرة تحقيق عوائد تنافسية دون التضحية بإمكانية الوصول إليها. ويمكن للعملات المستقرة الذكية حل معضلة الوقت والمخاطر والسيولة، مثل السماح للمستخدمين بدفع فواتيرهم مقدمًا.

مزايا مدفوعات Web3

تشبه مدفوعات Web3 القطارات عالية السرعة: حيث تنقل القيمة حول العالم بكفاءة وسرعة وموثوقية.PayFi وللمضي قدمًا، فإن إضافة طبقة ذكية مثل شبكة لوجستية آلية لا يؤدي إلى نقل القيمة بسرعة فحسب، بل يوفر أيضًا بعض الإمكانات الأساسية:

التوجيه الذكي: توجيه الأصول تلقائيًا بناءً على المنطق المحدد من قبل المستخدم (العقود الذكية).

كفاءة التجميع: دمج معاملات متعددة احصل بسهولة على سيولة أفضل

التحسين الديناميكي: إعادة التوجيه في أوقات الازدحام أو ارتفاع رسوم الشبكة >

التمويل القابل للبرمجة :أتمتة المدفوعات بناءً على شروط معقدة.

مبادلة الأصول: قم بتبديل الأصول حسب الحاجة أثناء رحلتك.

لا تقوم PayFi بنقل الأموال فحسب - بل تجعل الأموال أكثر ذكاءً وكفاءة. تستخدم جميع المنتجات تقريبًا واحدة أو أكثر من هذه الميزات.

حل "مشكلة النقد"

بينما يظل النقد هو المسيطر بسبب سيولته واستقلاليته وقبوله عالميًا دون اتصال بالإنترنت وخصوصيته، إلا أنه يعاني من عيب رئيسي واحد : الاستهلاك. ويستمر التضخم في تآكل قيمته، مما يجعل المستخدمين مضطرين إلى الاختيار بين السيولة والعائد.

تقدم تطبيقات التكنولوجيا المالية التقليدية مثل PayPal وVenmo منتجات ذات عائد، ولكن هذه الحلول مجزأة وتقدم عوائد محدودة وتتطلب من المستخدمين تحويل الأموال بشكل نشط إلى حسابات محددة.

تُحدث PayFi ثورة في هذا المجال من خلال حلول سلسة. سواء كان ذلك على شكل عملات مستقرة أو نقاط ولاء أو مبالغ مستردة معلقة، فإن الأموال الموجودة في نظام PayFi تحقق إيرادات بسلاسة، سواء تم تخزينها في المحافظ أو قنوات الدفع أو منصات التسوق. يتمتع المستخدمون بعوائد تتناسب مع استثماراتهم مع الحفاظ على أموالهم متاحة على الفور.

وهذا يعني:

على سبيل المثال، توضح العملات المستقرة ذات الفائدة كيف تقوم PayFi بدمج فرص كسب المال في الأنظمة المالية اليومية.

الفرص

من خلال الاستفادة من الكتل بفضل قابلية السلسلة للتركيب، تفتح PayFi أفضل الفرص المالية للجميع، ولكل الأصول، في كل مكان. يمكن للمطورين البناء على البروتوكولات الحالية دون البدء من الصفر وتوفير تجربة مستخدم سلسة.

المنتجات المالية عند الدفع

ملف تعريف/احتياجات المستخدم:تستهدف الأفراد أو المؤسسات الصغيرة والمتوسطة الحجم ذات مصادر دخل مستقرة ولكن ضيق التدفق النقدي. الهدف هو توفير خيارات دفع مرنة، وتخفيف ضغط التدفق النقدي، وتقليل مخاطر التأخر في الدفع.

يستفيد المستخدمون من التخطيط المالي المخصص، وانخفاض التكاليف من خلال الخصومات الحصرية، والوصول دون انقطاع إلى الأساسيات والخدمات حتى عندما يكون التدفق النقدي محدودًا.

تتمثل الفوائد التي تعود على التجار في تقليل تأخيرات الدفع، وإعادة استثمار الأموال بشكل أسرع في العمليات، وتعزيز ولاء العملاء من خلال العرض المرن.

توفر هذه المنتجات للمستخدمين والتجار قدرًا أكبر من المرونة والعدالة في المعاملات المالية. على سبيل المثال:

خصم الدفع المبكر: يمكن للمستخدمين الاستمتاع بخصم صغير عن طريق دفع فاتورتهم مباشرة بعد استلام الأموال تحفيز الدفع الفوري.

التقسيط والشراء الآن والدفع لاحقًا: تمنح هذه الخيارات المستهلكين القدرة على إدارة تدفقاتهم النقدية، مما يجعل عمليات الشراء الكبيرة في متناول الجميع، دون الحاجة إلى الدفع كامل المبلغ مرة واحدة.

مدفوعات التاجر المسرّعة: يمكن للتجار الحصول على مدفوعات بشكل أسرع، الأمر الذي يفرض رسومًا بسيطة ولكن يمكنه تحسين السيولة والتدفق النقدي السلس .

تقدم بعض مشاريع Web2، مثل Affirm وAfterpay وKlarna وPayPal، حلول الدفع بالتقسيط.

حل الدخل المضمن

ملف تعريف المستخدم/احتياجاته:بالنسبة للأفراد الذين يمتلكون العملات السائدة ولديهم بعض الأموال الخاملة، مع التركيز على إدارة الصناديق الصغيرة. يوفر هذا المنتج حلاً بعائد بالدولار الأمريكي مع مخاطر منخفضة وسيولة عالية وراحة ومرونة. يرغب المستخدمون في تنمية مبالغ صغيرة من رأس المال بسهولة مع الحفاظ على سيولة قوية لتلبية الاحتياجات المالية. يفضل بعض المستخدمين أصولًا محددة، مثل سندات الخزانة الأمريكية أو عوائد إقراض التمويل اللامركزي.

تقوم PayFi بتحويل الأصول الخاملة إلى رأس مال مدر للدخل. بالمقارنة مع منتجات "الأرباح" التقليدية، تعمل حلول الأرباح المضمنة في PayFi بسلاسة عبر مجموعة متنوعة من أنواع الأصول والمنتجات، مثل النقاط من متجر عبر الإنترنت، أو المبالغ المستردة المعلقة، أو بطاقات الهدايا.

تتضمن حلول العائد الشائعة في السوق وحدات الزراعة المضمنة في المحافظ، والعملات المستقرة ذات العائد، ومنتجات العائد المرنة في البورصات المركزية (CEX). تأتي الإيرادات بشكل أساسي من إقراض DeFi والإسقاط الجوي للبروتوكول واستراتيجيات الدلتا المحايدة والسندات الأمريكية.

تتفوق حلول العائد المضمنة على التكنولوجيا المالية والحلول المصرفية التقليدية إلى حد ما، ويرجع ذلك أساسًا إلى إدارة السيولة بسبب طبيعة حفظ الأموال في حدود الأنظمة التقليدية.

تعمل حلول العائد المضمنة على تحسين الشفافية وكفاءة رأس المال من خلال تمكين الحفظ الذاتي للمستخدم وإدارة السيولة بشكل مستقل. على سبيل المثال، احتفظت شركة Revolut بودائع بقيمة 13 مليار دولار في العام الماضي، لكنها لم تتمكن من تقديم سوى فائدة بنسبة 3٪ بسبب قيود السيولة. إن نقل مثل هذه الأنظمة على السلسلة من شأنه أن يمكّن المستخدمين من التحكم بشكل مباشر في أموالهم، وتخصيص الأموال في مجمعات السيولة أو فرص الإيرادات الأخرى، وتعظيم العائدات دون قيود الإدارة المركزية.

بالنسبة للمستخدمين والمؤسسات، يعمل هذا على تحسين الوصول إلى القروض والمنتجات الائتمانية التي تختلف عن التمويل التقليدي.

إن الدفع عملية معقدة، ويمكننا القيام بالكثير من العمل بشأن التمويل في كل خطوة لتحسين كفاءة رأس المال.

تعتمد تطبيقات PayFi عادةً على ثلاثة التكامل الحزبي يجعل هذا المجال تنافسيًا. ومع ذلك، يمكن لـ PayFi أن تميز نفسها من خلال التركيز على ثلاث نقاط قوة أساسية:

جاذبية المستخدم: من خلال حجم المعاملات الكبير و تردد بناء خندق.

تعقيد التنسيق: تبسيط عمليات الدفع المجزأة للمستخدمين.

ثراء الميزات: يوفر وظائف تفتقر إليها أنظمة Web2 التقليدية.

يجب أيضًا مراعاة ما يلي:

تحسينات الكفاءة التي تجلبها

دورهم في عملية الدفع وحجم السوق المحتمل

الجوانب التنظيمية وإدارة المخاطر

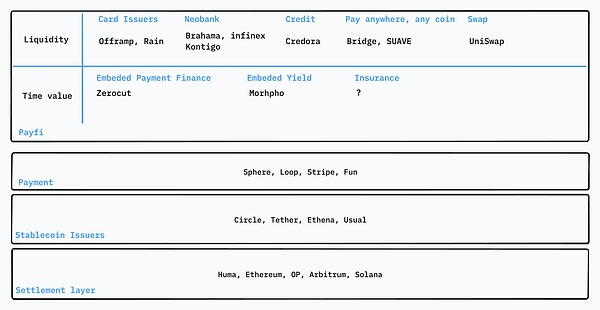

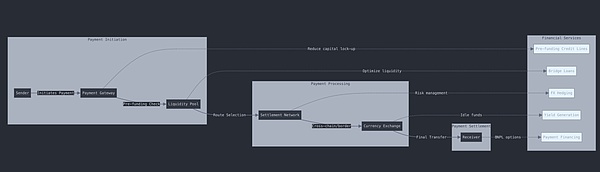

ركائز PayFi

البنية التحتية: Huma

تبني Huma كل شيء من الصفر، حيث تقدم مكدس PayFi.

طبقة المعاملات: تتعامل مع معالجة الدفع والتسوية

طبقة العملة: تدير العملات المستقرة والأصول الرقمية

طبقة الحفظ: ضمان التخزين الآمن للأصول

طبقة التمويل: تقديم القروض والخدمات الائتمانية

طبقة الامتثال: الحفاظ على الامتثال التنظيمي

-

طبقة التطبيق: تقديم خدمات موجهة للمستخدم

هوما يختلف من حيث أنه يركز على التمويل قصير الأجل ضمن قطاعات المدفوعات وسلسلة التوريد. تتيح المنصة تقييم الائتمان في الوقت الفعلي والاكتتاب الآلي من خلال العقود الذكية، مما يجعل من الممكن تقديم قرارات تمويل فورية لمعاملات الدفع.

تتضمن بعض منصات تمويل Web3 RWA الأخرى Centrifuge (أول مشروع RWA) وOndo.

لاعبون يشبهون Web2: SWIFT وVisa وMastercard

الدفع: ممتع

Fun.xyz يُطلق خدمة Checkout، ووظيفة وظيفية أخرى أداة مصممة لتبسيط أي سلوك على السلسلة من خلال السماح للمستخدمين بإكمال المعاملات باستخدام أي أصل في نقطة الشراء. يقوم Checkout بتجميع خيارات دفع متنوعة لتحسين تجربة المستخدم وزيادة معدلات تحويل التطبيقات اللامركزية.

مجمع السيولة: دمج الأموال من محافظ EVM، ومحافظ Solana، والبورصات المركزية وبطاقات الائتمان لتمكين المدفوعات عبر السلاسل المتعددة.

محرك التوجيه: تنفيذ إجراءات مجمعة ومجمعة على السلسلة مع ضمان اليقين في المعاملة وتحسين السعر.

Checkout SDK: تكامل خفيف الوزن يعمل على تحسين معدلات تحويل التطبيقات من خلال التكيف مع طرق الدفع المفضلة لدى المستخدمين.

تتمثل ميزة Fun.xyz في أنها تزيل العوائق الشائعة في معاملات Web3، مما يسمح للمستخدمين بتنفيذ الإجراءات على السلسلة بسهولة أكبر دون متاعب تحويل الأصول أو الودائع عمليات السحب.

ومن بين المشاركين الآخرين Aeon وProvide تجربة دفع شاملة في تطبيق Telegram Mini.

الفوائد المضمنة: Morpho

Morpho هو بروتوكول إقراض معياري. وهو يقدم للمستثمرين المحتملين مجموعات مختلفة ومنفصلة ذات عائد مرتفع. سحرها يكمن في نهجها المعياري. وهو مضمن في العديد من بروتوكولات إدارة الأصول مثل Brahama وInfinex لتوفير فوائد الادخار.

نحن نبحث عن المزيد من منتجات الإيرادات المضمنة. يمكن دمج المحافظ أو أي منتج يتضمن حفظ رأس المال مع بضعة أسطر من التعليمات البرمجية. بهذه الطريقة، يمكنك كسب الفائدة بغض النظر عن مكان وجود أموالك.

بطاقة Web3: Offramp

تقدم Offramp منتجات تعتمد على الدولار الأمريكي لحاملي العملات المستقرة، وتقدم عوائد بالدولار الأمريكي تصل إلى 5%، كما يتم دعم بطاقات العملات المشفرة المستقرة ، كما يتم قبول الدفعات عبر ACH والتحويل البنكي. وهو يعمل كنوع جديد من البنوك، حيث يقدم الحسابات المصرفية والمدفوعات وميزات الادخار.

هذا مجال ناضج , مع العديد من جهات إصدار البطاقات ومقدمي خدمات KYC والمنتجات الأولية/النهائية. تختلف جهات إصدار البطاقات المختلفة من حيث اللوائح والرسوم ودعم الدفع (مثل البطاقات الفعلية وApple Pay). بعض اللاعبين يشملون Rain وImmersive، وهو أيضًا عضو رئيسي في شبكة Mastercard.

ومع ذلك، عادةً ما تكون هذه بطاقات الخصم المدفوعة مسبقًا والتي تتطلب من المستخدمين إيداع الأموال قبل الاستخدام، على عكس بطاقات الائتمان التقليدية. باستخدام بطاقة الائتمان، يمكن للمستخدمين سداد ديون الائتمان باستخدام الفائدة الناتجة عن بروتوكولات التمويل اللامركزي، على الرغم من أن الائتمان يتكبد أيضًا تكاليف بسبب دفعات الفائدة بمرور الوقت.

تعد بطاقات الائتمان المشفرة أحد الأصول القيمة لبروتوكولات DeFi لأنها تتيح للمستخدمين الوصول بسهولة إلى أموالهم للإنفاق اليومي دون الحاجة إلى سحب الأموال من البروتوكول.

الإيداع والسحب: Bridge

يعمل Bridge على تبسيط المدفوعات العالمية من خلال حلول قائمة على العملات المستقرة والتي تمكن الشركات من نقل الأموال وتخزينها وإدارتها بسرعة الإنترنت. من خلال واجهات برمجة التطبيقات Orchestration API الخاصة بها، تزيل Bridge تعقيدات الامتثال والتنظيم، وتدمج مدفوعات العملات المستقرة بسلاسة مع بضعة أسطر فقط من التعليمات البرمجية. تدعم Bridge بشكل مباشر الدولار الأمريكي واليورو والعملات المستقرة الرئيسية مثل USDC وUSDT، ويتم استثمار احتياطياتها في سندات الخزانة الأمريكية، مما يوفر فرصة تحقيق عوائد تزيد عن 5%.

من خلال واجهات برمجة التطبيقات المشتركة للإصدار، يمكن للشركات إصدار عملاتها المستقرة والتوسع في الأسواق العالمية من خلال تقديم حسابات بالدولار الأمريكي واليورو وخيارات تحويل العملات الدولية.

الرؤية

كحل تحويلي، تعمل PayFi على حل "المثلث المستحيل" في التمويل التقليدي: العائد والسيولة والمخاطر. في التمويل التقليدي، غالبًا ما يواجه المستثمرون مقايضة: تحقيق عوائد عالية غالبًا ما يتطلب التضحية بالسيولة أو قبول مخاطر أعلى، في حين أن الحفاظ على السيولة والآمنة يعني في كثير من الأحيان الاضطرار إلى قبول عوائد أقل. وكان لهذا المثلث فرص مالية محدودة لفترة طويلة، وخاصة بالنسبة لمستثمري رأس المال الصغير.

تكسر PayFi هذا القالب من خلال الاستفادة من blockchain وDeFi. من خلال دمج البنية التحتية للمدفوعات مع إمكانيات التمويل اللامركزي، تقوم PayFi بتحويل كل دولار إلى رأس مال ذكي ومستقل يمكنه إيجاد الفرص تلقائيًا لتوليد الإيرادات. ومن خلال التسوية السريعة لتقنية blockchain، يمكن للدولار الأمريكي الحفاظ على السيولة مع توفير عوائد جيدة.

Wilfred

Wilfred