تكثفت المناقشة حول تحسين إنتاجية النقطة في بيكترا في الأسابيع الأخيرة، وظهر معسكران. يدعم أحد الجانبين زيادة الإنتاجية، بينما يكون الجانب الآخر أكثر حذرًا ويفضل انتظار بيانات أكثر وضوحًا لدعم التغيير.

في رأيي، كان هناك شعور واحد في المجتمع واضح جدًا: أصحاب المصلحة المستقلون هم جوهر Ethereum.

على الرغم من عدم وجود إجماع على الحد الأدنى من متطلبات المدققين (راجع تغريدة sassal.eth رقم 12)، فقد أوضح مجتمع Ethereum نقطة واحدة: نحن غير راغبين في التضحية أصحاب المصلحة المستقلون/العائليون للقياس الخطي.

في رأيي، يعكس هذا التطور الصحي لـ Ethereum ويؤكد الأهمية التي يوليها المجتمع لاستمرارية التوقيع المساحي المستقل.

ومع ذلك، فإن هذا يثير أيضًا سؤالًا مهمًا: "أين المحصلة النهائية؟"

على وجه التحديد، في أي مرحلة لم يعد دور أصحاب المصلحة ذوي النطاق الترددي المنخفض والمساهمين الضعفاء في اللامركزية يعوض القيود المفروضة على قدرة Ethereum على التوسع؟

في هذه المقالة، آمل أن أقدم المزيد من نقاط البيانات لمساعدة المجتمع على اتخاذ قرار أكثر استنارة حول ما إذا كان سيتم متابعة تحسين إنتاجية النقطة في Pectra.

كما قال المطور الأساسي لشركة Prysm Potuz1، فإن السؤال الحقيقي ليس "ما إذا كنا نريد التوسع وكيفية التوسع"، ولكن "هل نحن مستعدون للتوسع الآن؟ " ؟"

1. من الذي يخضع لإعادة الهيكلة؟ (أكتوبر 2023 - أكتوبر 2024)

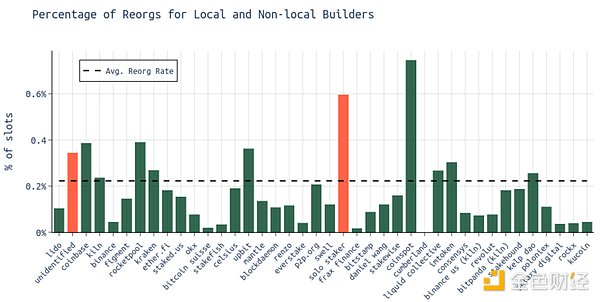

في المتوسط، تتم إعادة تنظيم حوالي 0.2% من الكتل (الكتل المعاد تنظيمها هي جزء من الكتل المسربة). تتم إعادة تنظيم مشغلي العقد المتخصصة (NOs) مثل Lido وKiln وFigment وEtherFi بشكل أقل تكرارًا من المتوسط.

ويواجه مشغلو العقد الأقل احترافًا، مثل أصحاب المصلحة المستقلين، ومشغلي Rocketpool، والفئات غير المعترف بها (والتي قد تحتوي على عدد كبير من التعهدات المستقلة غير المعترف بها)، عملية إعادة تنظيم أكثر مرارًا.

كما هو موضح في التحليل السابق 1، كان معدل إعادة التنظيم يتجه نحو الانخفاض منذ شوكة Dencun الصلبة.

في الصورة أدناه، يمكننا أن نرى أن هذا التأثير يختلف بين الكيانات المختلفة:

< img src="https://img.jinse.cn/7305107_watermarknone.png">

شركاء مستقلون ولا يمكن التعرف عليهم منذ Dencun انخفض معدل إعادة تنظيم العقد.

شهد مشغلو Rocketpool والمشغلون الكبار مثل Lido وCoinbase وFigment وOKX أيضًا تخفيضات مماثلة في معدلات إعادة الهيكلة.

2. ما هو وضع بناء الكتل المحلية؟ (أكتوبر 2023 - أكتوبر 2024)

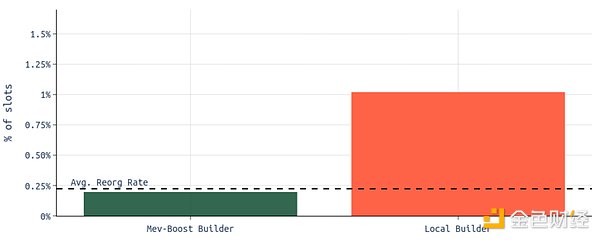

يبلغ معدل إعادة التنظيم للبناة المحليين حوالي 1.02%.

يمتلك منشئ MEV-Boost معدل إعادة تركيب يبلغ حوالي 0.20%.

من المرجح أن يواجه المنشئون الأصليون عملية إعادة التنظيم بنسبة 5 مرات تقريبًا أكثر من منشئي MEV-Boost.

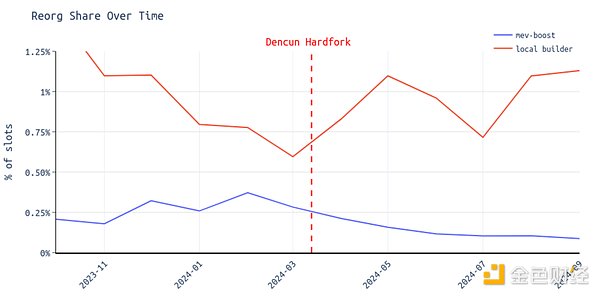

يبدو أن نسبة إعادة التنظيم لمنشئي الكتل المحليين ظلت كما هي أو حتى زادت بعد شوكة Dencun الصلبة.

بالنسبة لمستخدمي MEV-Boost، كان معدل إعادة التركيب يتجه نحو الانخفاض منذ Dencun.

من الجدير بالذكر أن التحليل السابق أظهر أن شركات البناء المحلية قامت بتضمين المزيد من النقط في المتوسط في قطعها. بالإضافة إلى ذلك، لاحظنا أنه بعد شوكة Dencun الصلبة، واجهت الكتل التي تحتوي على 6 نقاط بعض التحديات لفترة من الوقت، لكنها أصبحت مستقرة مرة أخرى في النهاية. قد يفسر هذا سبب عدم انخفاض معدلات إعادة التركيب بين شركات البناء المحلية.

3. من هو البناء المحلي؟ (أكتوبر 2023 - أكتوبر 2024)

يعتبر أصحاب المصلحة المستقلون (المشار إليهم هنا باسم "أصحاب المصلحة المستقلين"، ولكن العديد منهم يندرجون ضمن فئة غير قابلة للتعريف) هم الأكبر في كيان فئة "المنشئ المحلي".

بالإضافة إلى ذلك، هناك بعض مشغلي عقدة Lido الذين لا يستخدمون MEV-Boost على الإطلاق، أو يستخدمون علامة الحد الأدنى لعرض التسعير.

الرؤى الرئيسية

من المرجح أن يفوت أصحاب المصلحة المستقلون عمليات الإدراج مقارنة بالمدققين المحترفين.

غالبًا ما يختار أصحاب المصلحة المستقلون إنشاء الكتل محليًا بدلاً من استخدام MEV-Boost.

لا يمكن لمنشئي الكتل المحليين الاستمتاع بمزايا الانتشار السريع التي توفرها مرحلات MEV-Boost.

ستعتمد المرحلات استراتيجيات التوقيت (على سبيل المثال، تأخيرات الترحيل لإتاحة الوقت لانتظار كتل أكثر ربحية).

تؤدي حدود العصر إلى زيادة إعادة التنظيم.

يمكن أن تؤدي مجموعة متنوعة من العوامل إلى عمليات إعادة التنظيم، لذلك من الصعب تحديد سبب مواجهة بعض المدققين (مثل أصحاب المصلحة المستقلين) لعمليات إعادة التنظيم بشكل متكرر أكثر من غيرهم.

Miyuki

Miyuki