هل يمكن لـ Farcaster، البروتوكول الاجتماعي الرائد، أن يصبح نقطة ساخنة جديدة في السوق الصاعدة؟

حتى الآن، حققت Farcaster إيرادات تبلغ حوالي 1.9 مليون دولار من خلال رسوم التسجيل ورسوم تخزين البيانات.

JinseFinance

JinseFinance

بعد أربعة أشهر من انخفاض سعر البيتكوين إلى النصف، نشهد أسوأ أداء للسعر بعد النصف حتى الآن. في هذه المقالة، نوضح لماذا لم يعد لعمليات التنصيف، والتي يعود آخرها إلى عام 2016، تأثيرًا أساسيًا على سعر البيتكوين والأصول الرقمية الأخرى. مع نضوج سوق الأصول الرقمية، يجب على المؤسسين والمستثمرين الابتعاد عن مفهوم الدورات التي مدتها أربع سنوات.

المؤلف: Jasper De Maere @outlierventures

تم تجميعه بواسطة: ليام

الملخص:

ستكمل عملة البيتكوين النصف الرابع في عام 2024 وستشهد أسوأ أداء للسعر بعد 125 يومًا من النصف. وانخفض السعر بنسبة 8٪، مقارنة بزيادة قدرها 22٪ في دورات النصف السابقة.

نعتقد أن عام 2016 كان النصف الأخير الذي كان له تأثير كبير وجوهري على Bitcoin. منذ ذلك الحين، أصبح حجم مكافآت كتلة البيتكوين الخاصة بالقائمين بالتعدين ضئيلًا وسط النضج المتزايد والتنوع في سوق العملات المشفرة.

إن الأداء القوي لـ BTC وسوق العملات المشفرة بعد النصف في عام 2020 هو من قبيل الصدفة البحتة، لأن النصف في عام 2020 حدث بعد الوباء خلال وفي هذه الفترة من ضخ رأس المال العالمي غير المسبوق، زاد المعروض النقدي (M2) في الولايات المتحدة وحدها بنسبة 25.3٪ في ذلك العام.

يُعتقد أن دورة الأربع سنوات لا تزال سارية في عام 2024، لكن موافقة BTC ETF في يناير 2024 قد تمت لقد أدى الطلب إلى الأمام، مما تسبب في أن فكرة BTC للارتفاع القوي قبل النصف هي فكرة خاطئة. تعد الموافقة على صندوق BTC ETF محفزًا يحركه الطلب، في حين أن النصف هو محفز يحركه العرض، وبالتالي فإن الاثنين لا يستبعد أحدهما الآخر.

لسعر البيتكوين تأثير كبير على السوق الأوسع وبالتالي على استثمار المؤسسين في الأسهم وSAFT ومبيعات الرموز الخاصة أو العامة القدرة على زيادة عاصمة. نظرًا لأن العملات المشفرة توفر السيولة لرأس المال الاستثماري، يجب على المؤسسين فهم محركات السوق من أعلى إلى أسفل للتنبؤ بشكل أفضل بفرص التمويل ودورات التشغيل. في هذه المقالة، سنقوم بتحليل مفهوم دورة السوق لمدة أربع سنوات ووضع الأساس لاستكشاف الدوافع الحقيقية في مستقبل العمل. إن مفهوم كسر دورة الأربع سنوات لا يعني أننا متشائمون بشأن السوق بشكل عام.

دعونا نلقي نظرة أولاً على كيفية أداء أسعار البيتكوين خلال دورات النصف العديدة الماضية. من الواضح أنه في الدورة الخامسة بعد النصف (2024)، كان أداء البيتكوين هو الأسوأ منذ النصف، وكانت أيضًا دورة النصف الوحيدة التي انخفض فيها سعر البيتكوين.

الرسم البياني 1: أداء سعر البيتكوين في كل دورة قبل وبعد النصف

إذن، لماذا يؤثر النصف إلى السعر؟ باختصار، هناك سببان رئيسيان.

السبب الأساسي: خفض سعر البيتكوين إلى النصف يقلل من العرض الجديد، مما يؤدي إلى زيادة الندرة، وعندما يتجاوز الطلب العرض المحدود، سترتفع الأسعار. هذه الديناميكية الجديدة ستغير أيضًا اقتصاديات عمال المناجم.

أسباب نفسية: سيؤدي خفض عملة البيتكوين إلى النصف إلى تكثيف الشعور بالندرة، وتعزيز توقعات ارتفاع الأسعار بناءً على الأنماط التاريخية، وجذب انتباه وسائل الإعلام ، وهذا يزيد الطلب ويرفع الأسعار.

في هذا العمل، نرى أن الدوافع الأساسية وراء سلوك سعر البيتكوين قد تم المبالغة فيها وأصبحت غير ذات صلة خلال الدورتين الحاسمتين الماضيتين. سنبدأ بالسياق ونوضح أن التأثير الصافي للتخفيض إلى النصف ليس كافيًا ليكون له تأثير كبير على سعر البيتكوين أو مساحة الأصول الرقمية الأوسع.

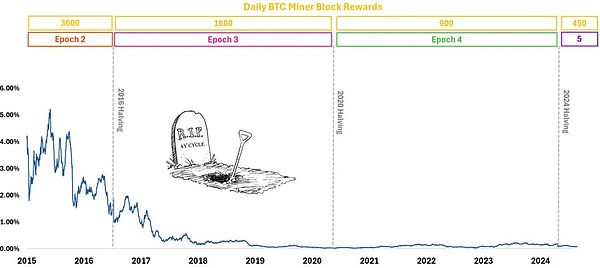

مكافآت البيتكوين اليومية

إذا بدأت هنا فقط تذكر شيء واحد في هذه المقالة، وهو:

أقوى حجة حول تأثير انخفاض سعر البيتكوين إلى النصف في السوق هو أنه بالإضافة إلى تقليل تضخم البيتكوين، فإنه يمكن أن يؤثر أيضًا على الوضع الاقتصادي لعمال المناجم، مما يسبب تغييرات في إدارة أموالهم.

لذا، دعونا نفكر في الحالة القصوى حيث يتم بيع جميع مكافآت التعدين على الفور في السوق. ماذا سيكون ضغط المبيعات؟ أدناه، يمكنك تقييم هذا التأثير عن طريق قسمة إجمالي مكافأة الكتلة اليومية التي يتلقاها جميع القائمين بالتعدين (بالدولار الأمريكي) على إجمالي حجم السوق (بالدولار الأمريكي).

حتى منتصف عام 2017، تجاوز تأثير القائمين بالتعدين على السوق 1%. اليوم، إذا باع القائمون بالتعدين جميع مكافآت كتلة البيتكوين، فسيمثلون 0.17٪ فقط من إجمالي السوق. في حين أن هذا لا يشمل الحصة المتراكمة سابقًا من قبل القائمين بتعدين BTC، فإنه يظهر أنه مع انخفاض مكافآت الكتلة ونضج السوق، أصبح تأثير مكافآت كتلة BTC في السوق ضئيلًا.

الشكل 2: التأثير على السوق إذا قام جميع القائمين بالتعدين ببيع مكافآت كتلة BTC اليومية

نصف التأثير

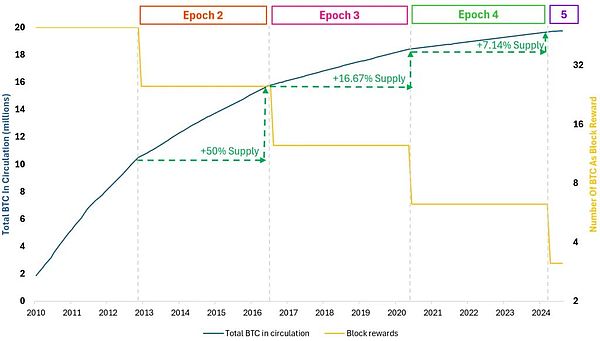

لنراجعه أولاً. يحدث تنصيف البيتكوين كل أربع سنوات تقريبًا، عندما يتم تخفيض مكافآت عمال المناجم إلى النصف. يؤدي هذا إلى إبطاء معدل إنتاج بيتكوين الجديدة، مما يقلل من كمية المعروض الجديد الذي يدخل السوق.

تم تحديد الحد الأقصى لإجمالي المعروض من BTC عند 21 مليونًا، ومع كل نصف إلى النصف، سيتباطأ معدل الوصول إلى الحد الأقصى. تسمى الفترة بين كل نصفين "دورة"، وتاريخيًا، يؤثر كل نصف إلى سعر البيتكوين مع انخفاض العرض وزيادة الندرة. انظر الشكل 3 للحصول على التفاصيل.

الشكل 3: ديناميكيات خفض البيتكوين إلى النصف، ومكافآت الكتلة، وإجمالي العرض والدورة

أداء البيتكوين بعد النصف

< p style="text-align: left;">أولاً، بالنظر إلى أداء السعر الذي يهم معظمنا، وهو الأداء بعد النصف الذي شهدناه منذ ولادة Bitcoin Worst. اعتبارًا من اليوم (2 سبتمبر 2024)، يتم تداول عملة البيتكوين أقل بنسبة 8٪ تقريبًا من سعر الافتتاح البالغ 63800 دولار في يوم التنصيف في 20 أبريل من هذا العام.الرسم البياني 4: أداء سعر BTC بعد كل نصف إلى النصف

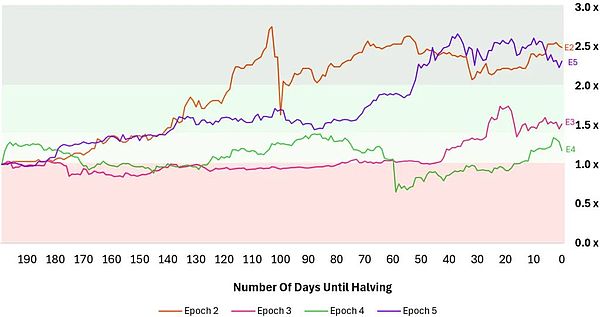

"كيف كان الأداء قبل النصف؟" كان الأداء قبل النصف قويًا جدًا بالفعل. إذا نظرنا إلى الأداء قبل 200 يوم، نجد أن سعر البيتكوين قد ارتفع بمقدار 2.5 مرة تقريبًا. وهذا هو تقريبًا نفس الوضع في الدورة الثانية عندما كانت عملة البيتكوين تمثل 99٪ من القيمة السوقية للأصول الرقمية، وكان الانخفاض إلى النصف لا يزال كبيرًا في ذلك الوقت.

الرسم البياني 5: أداء سعر BTC في أول 200 يوم من كل دورة نصف

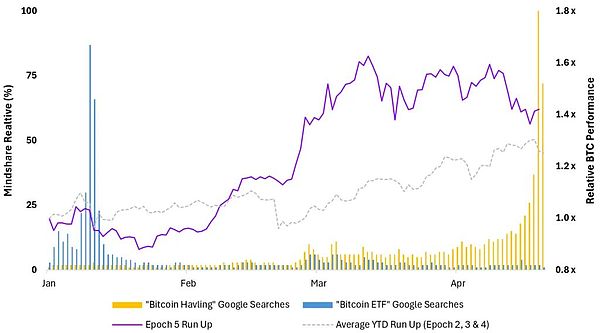

ومع ذلك، من المهم أيضًا أن نتذكر ما حدث خلال تلك الفترة . في أوائل عام 2024، حصلنا على الموافقة على صندوق BTC ETF، ومنذ 11 يناير 2024، وصل صافي التدفقات الداخلة من BTC إلى 299000، مما أدى إلى ارتفاع السعر بشكل كبير. لذا فإن ارتفاع الأسعار ليس لأن الناس يتوقعون الانخفاض إلى النصف.

يوضح الشكل 6 أداء BTC بين الموافقة على BTC ETF والنصف. بعد الموافقة على BTC ETF في يناير 2024، زاد الطلب على BTC، مما تسبب في زيادة 100 يوم في الدورة الخامسة لتتجاوز متوسط زيادة الدورة بنسبة 17٪.

الشكل 6: ارتفاع سعر BTC لمدة 200 يوم قبل الانخفاض إلى النصف في كل دورة

يوضح الشكل 7 موافقة صندوق Bitcoin ETF و100 بعد أداء يوم النصف. من الواضح أن موافقة Bitcoin ETF لها تأثير أكبر على السعر من النصف، حيث يبلغ فرق السعر بين أداء الاثنين على مدار 100 يوم حوالي 29٪.

الشكل 7: أداء البيتكوين بعد 100 يوم من التنصيف وموافقة مؤسسة الاستثمار المتداولة

< img src=" https://img.jinse.cn/7292194_image3.png">

"لذلك، يقوم صندوق Bitcoin ETF بتشغيل حدث النصف مسبقًا وحركة الطلب والسعر نرى ذلك في ذلك الوقت!"

هذه حجة ضعيفة للدفاع عن دورة الأربع سنوات. والحقيقة هي أن هذين المحفزين مستقلان عن بعضهما البعض. صناديق الاستثمار المتداولة هي محفزات مدفوعة بالطلب، في حين أن النصفين عبارة عن محفزات مدفوعة بالعرض. إنهما لا يستبعد أحدهما الآخر، وإذا ظل النصف إلى النصف مناسبًا، فيجب أن نشهد حركة سعرية كبيرة من المحفزات المزدوجة.

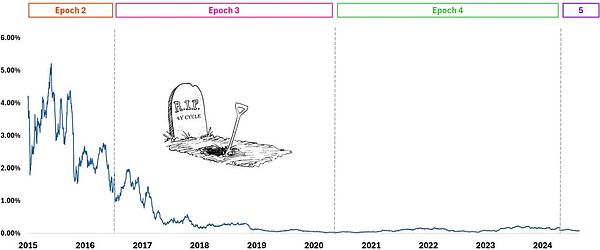

2016 هو النصف الأخير

أعتقد أن 2016 و كان الدخول إلى الدورة الثالثة هو المرة الأخيرة التي كان فيها للتخفيض إلى النصف تأثير حقيقي على السوق. كما تمت مناقشته في الرسم البياني 2، يوضح الرسم البياني أدناه التأثير على السوق إذا قام جميع القائمين بالتعدين ببيع مكافآتهم في يوم استلامهم لها. كما ترون، انخفض المؤشر إلى أقل من 1% في منتصف عام 2017 تقريبًا، واليوم بالكاد يتجاوز 0.20%، مما يوضح مدى أهميته الدنيا.

الشكل 8: إذا قام جميع القائمين بالتعدين ببيع مكافآت كتلة BTC يوميًا، فإن التأثير المحتمل على السوق

لفهم التأثير المتناقص لقرارات تمويل عمال المناجم، دعونا نلقي نظرة فاحصة على المتغيرات المختلفة في اللعب.

المتغير:

إجمالي المكافأة اليومية لكتلة BTC - كل انخفاض دوري

إجمالي حجم معاملات BTC اليومية - يرتفع مع نضوج السوق

بمرور الوقت، تنخفض مكافآت الكتل، وينضج السوق، ويصبح تأثير القائمين بالتعدين أقل أهمية.

يوضح الشكل 9 حجم معاملات BTC وتراكم مكافآت كتلة BTC للقائمين بالتعدين. وبسبب الارتفاع الحاد في حجم المعاملات على وجه التحديد، أصبحت مكافآت عمال المناجم ضئيلة.

الشكل 9: المكافآت اليومية لعمال تعدين BTC وحجم المعاملات اليومية

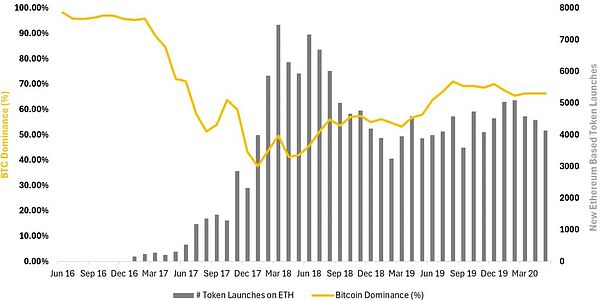

بالنسبة لأولئك في ذلك الوقت، كان من الواضح ما الذي دفع حجم التداول خلال هذه الفترة إلى النمو. للتلخيص: بعد إطلاق Ethereum في عام 2015 وفتح وظائف العقود الذكية، تلا ذلك طفرة ICO، مما أدى إلى ظهور العديد من الرموز المميزة الجديدة على منصة Ethereum. ارتفاع العملات المعدنية الجديدة، مما أدى إلى تراجع هيمنة البيتكوين. يؤدي تدفق الأصول الجديدة (i) إلى زيادة حجم التداول في جميع أنحاء سوق الأصول الرقمية، بما في ذلك BTC، و(ii) تحفيز البورصات على النضج بشكل أسرع، مما يسمح لها بجذب المستخدمين بسهولة أكبر والتعامل مع كمية أكبر من المعاملات.

الرسم البياني 10: إطلاق رموز ETH الجديدة في المرحلة 3 وهيمنة BTC

لكن...ولكن ماذا عن عام 2020؟< /p> strong>

حدث الكثير في الدورة الثالثة، مما قلل منطقيًا من تأثير إدارة صندوق التعدين وقلل من انخفاض سعر البيتكوين إلى النصف كعامل محفز. ماذا عن 2020؟ في السنة الأولى بعد النصف، ارتفعت عملة البيتكوين حوالي 6.6 مرة. هذا ليس بسبب النصف، ولكن بسبب الكمية غير المسبوقة من العملة التي يتم طباعتها استجابة لوباء فيروس كورونا.

على الرغم من أنه ليس عاملاً أساسيًا، إلا أنه من وجهة نظر نفسية، قد يؤثر التنصيف على اتجاه سعر البيتكوين. عندما تصدرت عملية تخفيض عملة البيتكوين إلى النصف عناوين الأخبار، فقد أعطت الناس هدفًا لاستثمار أموالهم الفائضة في وقت لم يكن هناك سوى عدد قليل من خيارات الإنفاق الأخرى.

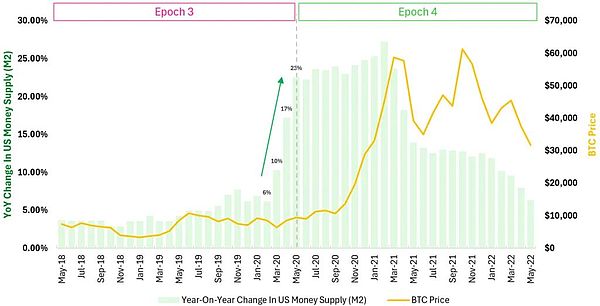

يوضح الشكل 11 السبب الحقيقي لانتعاش عملة البيتكوين. قبل أشهر قليلة من خفض أسعار الفائدة إلى النصف في مايو 2020، ارتفع المعروض النقدي الأمريكي (M2) بمعدل غير مسبوق في التاريخ الغربي الحديث، مما عزز مجموعة متنوعة من فئات الأصول بما في ذلك العقارات والأسهم والأسهم الخاصة والمضاربة على الأصول الرقمية والتضخم.

الشكل 11: المعروض النقدي الأمريكي (M2) وسعر البيتكوين قبل وبعد النصف في عام 2020

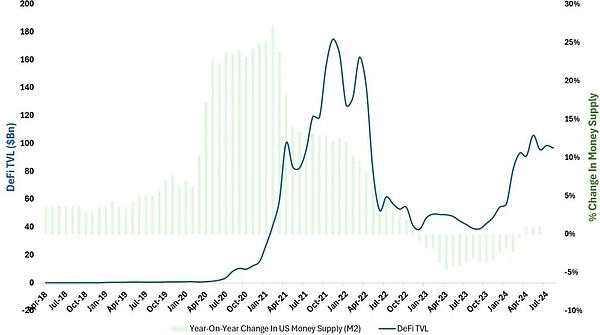

بالإضافة إلى تدفق الأموال إلى BTC، فمن من المهم أن ندرك أن طباعة النقود حدثت بعد DeFi Spring، ثم دخلت DeFi إلى DeFi Summer. ينجذب العديد من المستثمرين إلى فرص العائد الجذابة على السلسلة، حيث يستثمرون الأموال في العملات المشفرة والرموز المميزة للحصول على القيمة. ونظرًا لوجود علاقة قوية بين جميع الأصول الرقمية، فإن البيتكوين تستفيد منها بشكل طبيعي.

الشكل 12: العرض النقدي الأمريكي (M2) وDeFi TVL

عندما حدث التنصيف، عززت سياسة المال المروحية العالمية سلسلة من العوامل. أكبر ارتفاع للعملات الرقمية حتى الآن، يبدو أن التغييرات في مكافآت الكتلة لها تأثير أساسي على حركة السعر.

الإمدادات المتبقية لعمال المناجم

"عمال المناجم في خزائنهم ماذا عن عرض BTC المتبقي؟ هل تم تراكم هذا العرض في الدورات السابقة عندما كان معدل التجزئة أقل وكانت مكافأة الكتلة أعلى "

يفحص الشكل 13 نسبة عرض عمال المناجم، وهي المبلغ الإجمالي لـ BTC الذي يحتفظ به عمال المناجم مقسومًا على إجمالي عرض BTC، مما يوضح بشكل فعال مقدار التحكم في العرض الذي يتحكم فيه عمال المناجم. يتم تحديد تأثير قرارات المخزون التي يتخذها القائمون بالتعدين على أسعار البيتكوين إلى حد كبير من خلال المكافآت المجمعة التي يتراكمونها في الأيام الأولى.

كما هو موضح في الشكل، فإن نسبة عرض عمال المناجم تتناقص بشكل مطرد وتبلغ حاليًا حوالي 9.2%. في الآونة الأخيرة، كانت هناك زيادة في النشاط خارج البورصة لعمال المناجم الذين يبيعون بيتكوين، ربما لتجنب التأثير بشكل كبير على سعر السوق. قد تكون أسباب هذا الاتجاه هي انخفاض مكافآت الكتلة، وزيادة تكاليف المدخلات مثل الأجهزة والطاقة، وعدم وجود زيادات كبيرة في أسعار البيتكوين، مما يجبر القائمين بالتعدين على بيع البيتكوين بشكل أسرع ليظلوا مربحين.

نحن نتفهم تأثير التخفيض إلى النصف على ربحية صناعة التعدين وحاجتها إلى تعديل إدارة رأس المال لتظل مربحة. ومع ذلك، فإن الاتجاه على المدى الطويل واضح. سيستمر تأثير التنصيف على أسعار BTC في الانخفاض بمرور الوقت.

الرسم البياني 13: نسبة عرض عمال المناجم والتغيرات الشهرية

الاستنتاج

على الرغم من أن التنصيف قد يكون له بعض التأثير النفسي، حيث يذكر حاملي محافظ البيتكوين المتربة، فمن الواضح أن تأثيره الأساسي أصبح غير ذي صلة. حدث آخر تأثير ملموس للنصف في عام 2016. في عام 2020، لم يكن التنصيف هو الذي أدى إلى الارتفاع، ولكن الاستجابة لكوفيد-19 وطباعة الأموال اللاحقة. الآن هو الوقت المناسب للمؤسسين والمستثمرين الذين يحاولون تحديد وقت السوق للتركيز على محركات الاقتصاد الكلي الأكثر أهمية بدلاً من الاعتماد على دورات مدتها أربع سنوات. مع أخذ ذلك في الاعتبار، سوف نستكشف الدوافع الكلية الحقيقية وراء دورات السوق في خط اتجاه العملة المستقبلي.

حتى الآن، حققت Farcaster إيرادات تبلغ حوالي 1.9 مليون دولار من خلال رسوم التسجيل ورسوم تخزين البيانات.

JinseFinanceBTC، أعلى توقع لسعر BTC في هذه الدورة Golden Finance، من المتوقع أن تكون أعلى نقطة في هذه الدورة حوالي 134000 دولار أمريكي

JinseFinanceيشبه الرسم البياني لسعر بيتكوين ما حدث بعد أسابيع قليلة من التنصيف في عام 2016، ويحوم حاليًا بالقرب من قاع محلي، وفقًا لمتداولي العملات المشفرة.

JinseFinanceيقفز سعر Floki بنسبة 15% ليصل إلى 0.0001968 دولار، بفضل إدراج Revolut. تشير المؤشرات الصعودية إلى مزيد من المكاسب، مع وجود 0.00020 دولار كمقاومة رئيسية. تتطلع المضاربة إلى 0.00025 دولار بحلول الصيف. Slothana من بين الرموز المميزة الواعدة.

Edmund

Edmundعلى الرغم من تراجع السوق، تهدف Dogecoin (DOGE) إلى تحقيق هدف رئيسي قدره دولار واحد. وتتوقع منظمة العفو الدولية الحذر، وتتوقع 0.161 دولار بحلول نهاية أبريل، بانخفاض بنسبة -16.15٪. تكافح Dogecoin للحفاظ على الزخم الصعودي وسط انخفاض مستوى الدعم. يؤكد المؤسس المشارك بيلي ماركوس على تقلبات السوق، ويحث على التفاؤل الحذر.

Huang Bo

Huang Boويتوقع المحللون حدوث تصحيح محتمل في سعر سولانا، مع توقعات متنوعة على مستويات محددة. يعكس الوضع الحالي للسوق انخفاضًا مؤخرًا، مما يؤكد حاجة المستثمرين إلى مراقبة مستويات الدعم الرئيسية.

Bernice

Berniceشارك المؤلف الشهير روبرت كيوساكي، المشهور بكتابه "Rich Dad Poor Dad"، توقعاته بشأن الأسعار المستقبلية للبيتكوين والذهب والفضة، إلى جانب تحذير شديد اللهجة بشأن المخاطر المرتبطة بحيازة الدولار الأمريكي، والتي وصفها بـ "المزيفة". مال."

Jasper

Jasper比特币 BTC 区块链 加密货币

fx168news

fx168news NulltxNulltx

NulltxNulltx