Ryze Labs: تقرير بحث الشبكة المفتوحة (TON).

ومن خلال المبادرات الإستراتيجية المستمرة والاعتماد المتزايد، تهدف TON إلى تحسين كفاءة وأمن المعاملات الرقمية العالمية والمساهمة في التطبيق الواسع النطاق لتقنية blockchain.

JinseFinance

JinseFinance

المصدر: تشو زيهينج

في شهر أغسطس من كل عام، يجتمع محافظو البنوك المركزية من جميع أنحاء العالم في جاكسون هول، وايومنغ، وهو منتجع للتزلج في وسط الولايات المتحدة، للمشاركة في "ندوة" ينظمها البنك المركزي. بنك الاحتياطي الفيدرالي في مدينة كانساس سيتي. وانتهز المصرفيون الفرصة لمناقشة السياسة النقدية وفعاليتها في "إدارة الاقتصاد"، وخاصة "السيطرة" على التضخم وتوفير القدر المناسب من "السيولة" للنظام المالي. وتأتي ندوة هذا العام في الوقت الذي يواجه فيه بنك الاحتياطي الفيدرالي معضلة حول ما إذا كان ينبغي له خفض أسعار الفائدة "السياسية" مع ظهور علامات التباطؤ على الاقتصاد ولكن التضخم لا يزال ينخفض "بثبات" نحو هدف بنك الاحتياطي الفيدرالي البالغ 2٪. إن ما يسمى سعر الفائدة الرسمي يحدد الحد الأدنى لجميع أسعار الاقتراض للأسر والشركات في الولايات المتحدة (وأغلب البلدان في جميع أنحاء العالم). حاليًا، وصلت المعدلات إلى أعلى مستوياتها منذ 23 عامًا. وفي أوائل أغسطس/آب، عندما قرر بنك الاحتياطي الفيدرالي عدم خفض أسعار الفائدة في اجتماعه في يوليو/تموز، أصيبت الأسواق المالية بالذعر وبدأت في بيع أسهم الشركات. وفي وقت لاحق، أظهرت بيانات تشغيل العمالة في يوليو/تموز انخفاضاً حاداً في صافي تشغيل العمالة النمو وزيادة معدل البطالة. ومع ذلك، هدأت الأسواق تدريجيًا حيث أظهرت أحدث بيانات التضخم انخفاضًا إضافيًا (متواضعًا) في التضخم، خاصة وأن رئيس بنك الاحتياطي الفيدرالي جيروم باول بدأ يوضح أن البنك المركزي سيخفض أسعار الفائدة في اجتماعه في سبتمبر. وكرر باول وجهة النظر هذه في خطاب ألقاه في ندوة جاكسون هول الاقتصادية يوم الجمعة. "لقد استأنفنا التقدم نحو هدفنا البالغ 2%. وأنا على ثقة متزايدة من أن التضخم سيعود إلى 2% على نحو مستدام... وقد تباطأ سوق العمل بشكل ملحوظ بعد أن كان محمومًا في السابق. سوق العمل< em>إنه يبدو من غير المرجح أن يكون هذا مصدرًا لارتفاع الضغوط التضخمية على المدى القصير... نحن لا نريد أو نرحب بمزيد من التباطؤ في ظروف سوق العمل. إن الطريق إلى الأمام واضح ستعتمد تخفيضات أسعار الفائدة على البيانات الواردة والتوقعات المتغيرة وتوازن المخاطر. وادعى باول لاحقًا أن الاقتصاد الأمريكي لم يكن في حالة ركود وتضخم بسبب السياسة النقدية لبنك الاحتياطي الفيدرالي تم تخفيضه. "إن سياستنا النقدية التقييدية تساعد في استعادة التوازن بين إجمالي العرض وإجمالي الطلب، وتخفيف الضغوط التضخمية، وضمان بقاء توقعات التضخم مستقرة". وهو يعتقد أن ارتفاع الأسعار يرجع إلى زيادة الإنفاق الاستهلاكي والتضخم. نقص العرض. وهذا صحيح، ولكن السؤال هو ما هو العامل الأكثر أهمية؟ تشير أغلب الدراسات المتعلقة بالفترات التضخمية، إن لم يكن كلها، إلى أن عوامل العرض هي التي تهيمن، وليس الطلب الاستهلاكي المفرط، أو الإنفاق الحكومي، أو نمو الأجور "المفرط" — كانت هذه هي الحجج التي طرحها البنك المركزي المحافظون في ذلك الوقت لتبرير الزيادات الكبيرة في أسعار الفائدة. لكن باول ألمح إلى السبب الحقيقي في خطابه، قائلا: «إن التضخم المرتفع ظاهرة عالمية تعكس تجارب مشتركة: الطلب المتزايد بسرعة على السلع وسلاسل التوريد المتوترة سوق العمل، وارتفعت أسعار السلع الأساسية بشكل حاد” وهذا يفسر أيضًا الانخفاض اللاحق في التضخم:”تشوه العرض والطلب الناجم عن الوباء، فضلاً عن الصدمة الشديدة التي تعرضت لها أسواق الطاقة والسلع الأساسية، لقد كان عكس هذه العوامل، والذي استغرق وقتًا أطول بكثير من المتوقع، جزءًا رئيسيًا من انخفاض التضخم ولعب في النهاية دورًا مهمًا في الانكماش اللاحق واصل باول الترويج للادعاء بأن "السياسة النقدية التقييدية" للبنك المركزي نجحت من خلال"تلطيف الطلب الكلي". كما كرر باول الأسطورة القائلة بأن السياسة النقدية للبنك المركزي تساعد على "استقرار توقعات التضخم"، والتي يقال إنها أساسية للسيطرة على التضخم. ولكن مرة أخرى فإن هذا محض هراء، حيث أظهرت الأبحاث الحديثة بوضوح أن "التوقعات" لا تؤثر إلا قليلاً على التضخم. وكما خلص الخبير الاقتصادي في بنك الاحتياطي الفيدرالي رود مؤخراً: "يعتقد الاقتصاديون وصناع السياسات الاقتصادية أن توقعات الأسر والشركات بشأن التضخم في المستقبل تشكل المحددات الرئيسية للتضخم الفعلي. وتبين مراجعة الأدبيات النظرية والتجريبية ذات الصلة هذا الأمر يرتكز الاعتقاد على أساس غير مستقر للغاية ويمكن أن يثبت أن الالتزام غير النقدي بهذا الاعتقاد يمكن أن يؤدي بسهولة إلى أخطاء سياسية خطيرة. تبرير "سياستهم النقدية التقييدية". الأول هو ما يسمى "المعدل الطبيعي للبطالة" (NAIRU). وترى النظرية أن هناك معدل بطالة منخفضًا بما يكفي لدعم النمو الاقتصادي دون تضخم، ولكنه ليس مرتفعًا بما يكفي للإشارة إلى الركود. لكن NAIRU هي وليمة أخرى سريعة الزوال ومتقلبة.

يرتبط NAIRU بما يسمى منحنى فيليبس، وهو ابتكار كينز يرى أنه عندما يكون سوق العمل "ضيقًا" للغاية (أي أن معدل البطالة أقل من NAIRU)، فإن الأجور المفرطة الزيادات سوف التضخم. هناك "مفاضلة" بين الأجور والتضخم. تم دحض هذه النظرية تجريبيا في السبعينيات عندما شهد الاقتصاد "الركود التضخمي" (أي ارتفاع البطالة، وتباطؤ النمو، وارتفاع التضخم).

ومنذ ذلك الحين، أظهرت العديد من الدراسات أنه لا يوجد "منحنى" على الإطلاق، ولا يوجد ارتباط بين التغيرات في البطالة والأجور والتضخم. في الواقع، كانت تعليقات باول حول NAIRU مخالفة تمامًا لما قاله في ندوة جاكسون هول لعام 2018. اقترح باول في ذلك الوقت أنه قد لا يكون هناك أي فائدة في اتباع "المؤشرات" التقليدية المعتادة (أي NAIRU، الذي يقيس عندما يكون الاقتصاد في وتيرته المثلى) أو المعدل الطبيعي (الذي يقيس عندما تكون تكاليف الاقتراض مناسبة).

ثالثًا، إن فكرة وجود سعر فائدة طبيعي يمكن أن يكبح التضخم دون الإضرار بالتوسع الاقتصادي، وأن البنوك المركزية يجب أن تقيس هذا المعدل وتلتزم به، لا تتفق مع واقع الإنتاج الرأسمالي. وحتى رئيسة البنك المركزي الأوروبي المتشددة إيزابيل شنابل تعترف قائلة: "المشكلة هي أنه لا يمكن تقديرها بثقة، مما يعني أنه من الصعب للغاية تشغيلها... والمشكلة هي أننا لا نعرف بالضبط أين هي". >."(!)

من الواضح أن معدل النمو الطبيعي لهذه الزيادات المتناغمة غير التضخمية يتغير باستمرار! "إن التنقل مع النجوم يبدو بسيطًا، ومع ذلك، فإن استخدام النجوم لتوجيه السياسات في الممارسة العملية كان يمثل تحديًا في الآونة الأخيرة لأن أفضل تقييماتنا لمواقع النجوم تغيرت بشكل كبير. شنابل وتابع:“لقد كشفت التجربة عن حقيقتين حول العلاقة بين التضخم والبطالة ترتبطان بشكل مباشر بالسؤالين اللذين بدأت بهما. أولاً، تكون النجوم أحيانًا بعيدة عن المكان الذي نراها فيه. وعلى وجه الخصوص، نحن نعلم الآن أن مستوى البطالة نسبة إلى تقديراتنا في الوقت الحقيقي لنسبة البطالة غير المتسارعة (u*) قد يكون مضللاً في بعض الأحيان بشأن حالة الاقتصاد أو التضخم في المستقبل. ثانيا، العكس صحيح أيضا: فالتضخم ربما لم يعد المؤشر الأول أو الأفضل لضيق سوق العمل وارتفاع ضغوط استخدام الموارد. " إذن، التضخم عديم الفائدة كمؤشر.

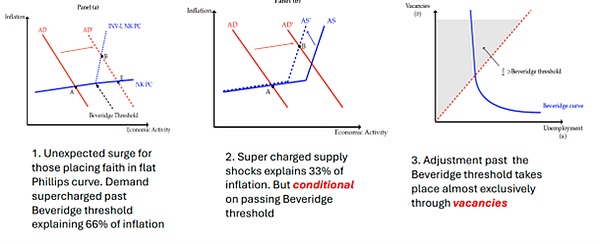

تستمر ندوة جاكسون هول لعام 2024 مع العديد من خبراء الاقتصاد السائدين الذين يحظون باحترام كبير ويقدمون أوراقًا بحثية حول فعالية السياسة النقدية يعيد النظر في تفسيرات منحنى فيليبس وبيفريدج لارتفاع التضخم في الولايات المتحدة بعد الانهيار الوبائي لعام 2020. ويصف منحنى بيفريدج ارتفاع الوظائف الشاغرة وارتفاع التضخم والعكس صحيح يحتاج كلا المنحنيين إلى مراجعة كبيرة. بعبارة أخرى، لا تستطيع النظريات السائدة الحالية تفسير ارتفاع التضخم الأخير بعد الجائحة، وقد حاول المتحدثون اقتراح سلسلة من المنحنيات المنقحة التي تستند الآن إلى الوظائف الشاغرة بدلا من البطالة.

على الرغم من ذلك، ما زال باول يعلن أن السياسة النقدية ناجحة باختصار، لقد تضافرت جهود التعافي من التشويه الناجم عن الوباء، وجهودنا لكبح جماح الطلب الكلي، واستقرار التوقعات لدفع التضخم على المسار نحو هدف 2٪ الذي يبدو مستدامًا على نحو متزايد. وهذا ليس حتى الركود الذي أثار قلق الأسواق المالية قبل ثلاثة أسابيع فقط، ولا يزال "الهبوط الناعم" للاقتصاد على الطريق الصحيح، مع نمو اقتصادي قوي، وانخفاض البطالة، وسيناريو التضخم المنخفض. صحيح أنني قلت في مقال سابق إن انهيار السوق قبل ثلاثة أسابيع لم يكن بعد علامة على الركود. وبالنسبة لي فإن المؤشر الرئيسي هو أن أرباح الشركات لم تنخفض إلى المنطقة السلبية

المصدر: ريفينيتيف، أرباح الشركات في أكبر خمسة اقتصادات مرجحة. حسب الناتج المحلي الإجمالي، حسب حساباتي

لكن الاقتصاد الأمريكي والاقتصادات الكبرى الأخرى ما زالت بعيدة كل البعد عن الخروج من الأزمة، ولا يزال تضخم الأسعار "ثابتًا"، أي أنه يبدو أن التضخم سيكون السعر أعلى بنسبة 1٪ على الأقل من هدف البنك المركزي.

كما يشكك فيليب لين، كبير الاقتصاديين في البنك المركزي الأوروبي، فيما إذا كانت السياسة النقدية يمكن أن تلعب دورًا في "الميل الأخير" من "مكافحة التضخم".

وفي الوقت نفسه، وفي الاقتصادات الكبرى، كان نمو الناتج المحلي الإجمالي الحقيقي (وخاصة نمو نصيب الفرد في الناتج الحقيقي) ضعيفاً للغاية، فالولايات المتحدة وحدها هي التي سجلت توسعاً كبيراً، وحتى هناك، إذا استبعدنا الصادرات والمخزونات، فإن نمو المبيعات لا يتجاوز 1%. تعاني جميع الاقتصادات الرأسمالية المتقدمة الأخرى تقريبًا (أستراليا وهولندا والسويد ونيوزيلندا) من الركود (فرنسا وإيطاليا والمملكة المتحدة) أو الركود (اليابان وألمانيا وكندا). وتشهد الصناعات التحويلية في الاقتصادات الكبرى انكماشًا عميقًا ومن المتوقع أيضاً أن يأتي قريباً رئيس أميركي جديد يريد إما رفع الرسوم الجمركية على الواردات إلى مستويات غير مسبوقة، وبالتالي خنق التجارة العالمية ودفع أسعار الواردات إلى الارتفاع، أو يريد فرض ضرائب جديدة على أرباح الشركات. - لا يعد أي من هذا خبرًا جيدًا لرأس المال الأمريكي. لقد احتفلت ندوة جاكسون هول بالنجاح، ولكن ما كشفت عنه حقًا هو الدور الذي تلعبه السياسة النقدية للبنك المركزي في إعادة التضخم من ذروته في عام 2022. وهو يلعب دورًا صغيرًا ودورها في تحقيق النمو في الناتج أو الاستثمار؛ كما أنها لا تتمتع بقدرة كبيرة على منع ارتفاع معدلات البطالة أو الانخفاضات المستقبلية في الإنتاج؛ إن خفض أسعار الفائدة الآن لن يؤدي إلا إلى تحفيز سوق الأسهم، وليس الاقتصاد

ومن خلال المبادرات الإستراتيجية المستمرة والاعتماد المتزايد، تهدف TON إلى تحسين كفاءة وأمن المعاملات الرقمية العالمية والمساهمة في التطبيق الواسع النطاق لتقنية blockchain.

JinseFinanceفازت شركة OpenAI بمعركة قانونية ضد Open Artificial Intelligence بشأن العلامة التجارية "Open AI"، مع أمر قضائي يحظر استخدام الأخير لهذا المصطلح. يسلط الحكم الضوء على أهمية حماية الملكية الفكرية في صناعة الذكاء الاصطناعي ويثير تساؤلات حول استراتيجيات العلامات التجارية لكلا الشركتين.

Joy

Joyيمثل Scroll Origins NFT، وهو رمز مميز حصري للمستخدمين المشاركين في شبكة Scroll الرئيسية، تحولًا نحو الأصول الرقمية المخصصة التي تركز على الهوية في عالم blockchain.

KikyoJinseFinance

KikyoJinseFinanceيقدم مؤسسو شركة 3AC مزيدًا من التفاصيل حول كيفية عمل تبادلهم لمطالبات الإفلاس المشفرة.

cryptopotato

cryptopotato Coinlive

Coinlive في حين أن نشر الأوراق الفنية سيساعد ، يقول قادة OMA3 إن تبني المستهلك سيكون أمرًا أساسيًا.

Others

Othersتوقع الدمج ، وهو تحسن طال انتظاره لشبكة Ethereum ، هو العامل الأساسي للارتداد الأخير ...

Bitcoinist

Bitcoinistسيركز OMA3 على اقتراح المعايير وتسهيل التعاون بين مختلف أصحاب المصلحة في Web3 والصناعات الأخرى.

Cointelegraph

CointelegraphLÜM首席执行官兼创始人Max Fergus说:“我们真的想以NBA Top Shot为榜样。一个通过将球员置于个人保护伞下创造集体价值的社区。”

Cointelegraph