GameStop لإيقاف محافظ العملات المشفرة

من المقرر إزالة محافظ iOS و Chrome Extension من السوق في 1 نوفمبر 2023 ، على الرغم من أن العملاء سيظلون قادرين على الوصول إلى محافظهم حتى 1 أكتوبر.

Coinlive

Coinlive

المؤلف: 0xLouisT، شريك الاستثمار L1D الترجمة: Golden Finance xiaozou

في الأساطير اليونانية، العراق كارلوس و صنع والده ديدالوس أجنحة من الريش وشمع العسل هربًا من متاهة الملك مينوس. حذر ديدالوس ابنه: "حلق على ارتفاع منخفض جدًا وسيبلل البحر جناحيك، وحلّق عاليًا جدًا وسوف تذوبهما حرارة الشمس بلا رحمة."

لكن إيكاروس كان كان مخمورا بإثارة الطيران وطار أعلى وأعلى، ناسيا نصيحة والده. أذابت حرارة الشمس الشمع الموجود على جناحيه، فسقط إيكاروس في البحر. المغزى من القصة هو: الغرور المفرط غالبًا ما يؤدي إلى سقوط المرء.

في الدورة الاقتصادية الحالية، أرى أشياء كثيرة تشبه قصة إيكاروس بشكل لافت للنظر. تمامًا كما هو الحال مع إيكاروس الذي يستمتع بإثارة الطيران، تم إغراء العديد من مشاريع العملات المشفرة بالتقييمات المرتفعة. وفي كلتا الحالتين، خطط الطرفان لسقوطهما، تغذيه الوعود غير المستدامة والتقييمات المتضخمة.

1لماذا يحدث FDVالهوس؟

ما السبب وراء هذا الجنون المنخفض التوزيع وارتفاع FDV؟ هناك عدة عوامل تلعب دورًا:

* التحيز الراسخ: يؤثر هذا التحيز المعرفي على اتخاذ القرارات بناءً على النقطة المرجعية الأولية. إذا اعتقد أحد المؤسسين أن مشروعه تبلغ قيمته مليار دولار أمريكي، فقد يطلقه بمبلغ 10 مليارات دولار أمريكي في صورة FDV، مما يستحوذ بقوة على حصة السوق الذهنية. حتى لو انخفض الرمز بنسبة 90%، فسوف يعود إلى ما يعتقد المؤسسون أنه قيمة عادلة.

* VCالتقييم: هذا موضوع مختلف، لكن 2021/2022 فائض المعروض من رأس المال الاستثماري أدت الأموال إلى تضخيم تقييمات الأسهم الخاصة. تدفع شركات رأس المال الاستثماري مبالغ زائدة باستمرار في كل جولة، ولا ترغب الأسواق العامة في مثل هذه التقييمات المرتفعة. نظرًا لعدم رغبة أي مشروع في تنفيذ TGE (حدث إصدار الرمز المميز) بتقييم أقل من الجولة السابقة من الاكتتاب الخاص، فيمكنهم فقط إيجاد طرق للانطلاق بتقييم أعلى.

* الحوافز والتمويل: 10 مليارات دولار من FDV المسجلة في الدفاتر تزيد من تمويل المشروع، مما يمكّن من ذلك قادرة على جذب أفضل المواهب من خلال توزيع الرموز، وتوفير مساهمات النظام البيئي، وتشكيل شراكات لدفع النمو بقيمة دفترية كبيرة.

* توزيع العرض: بعد حملة ICO وSEC، أصبح توزيع الرموز المميزة أكثر أهمية للمجتمع تحدي. غالبًا ما تفشل عمليات الإنزال الجوي والحوافز المجتمعية في تخصيص إمدادات قابلة للتطوير بشكل مفيد عند الإطلاق. ويظل هذا عقبة رئيسية تواجه الصناعة.

* OTC(المبيعات خارج البورصة) والتحوط: تعتبر أسعار الإصدارات المرتفعة مفيدة من خلال التبادلات المخفضة يمكنك السحب من خلال المبيعات الخارجية أو استخدام العقود الدائمة للتحوط من المراكز (على الرغم من صعوبة توسيع نطاق ذلك).

* تصور النجاح: هذه هي الطريقة التي نفكر بها. التقييمات الأعلى تخلق وهم النجاح. ينجذب الناس إلى المشاريع التي تبدو ناجحة، ويريد الجميع الحصول على جزء من العمل.

2كيف يكون ذلك ممكنًا؟

إذا قمت بإنشاء الرمز المميز A بعرض قدره مليار دولار وإقرانه بـ 1 USDC في مجمع Uniswap، فمن الناحية الفنية لوضعه في منظوره الصحيح ، تبلغ قيمة الرمز A 1 دولارًا أمريكيًا وقيمة FDV 1 مليار دولار أمريكي. هذا التقييم مصطنع تمامًا وتظل القيمة الفعلية للرمز المميز متجاهلة.

بالنسبة لرموز FDV العالية، ينطبق نفس المبدأ، ولا يمثل العرض المتداول الفعلي سوى جزء صغير من إجمالي العرض. بعد تراجع ضغط البيع الأولي، كانت غالبية العرض مملوكة لصانعي السوق والحيتان الذين لديهم القدرة على التأثير على سعر الرمز المميز. لذلك، يمكن تحقيق FDV بقيمة مليار دولار بعشرات الملايين من الدولارات فقط.

3، عاليFDVأسئلة متعصبة strong>

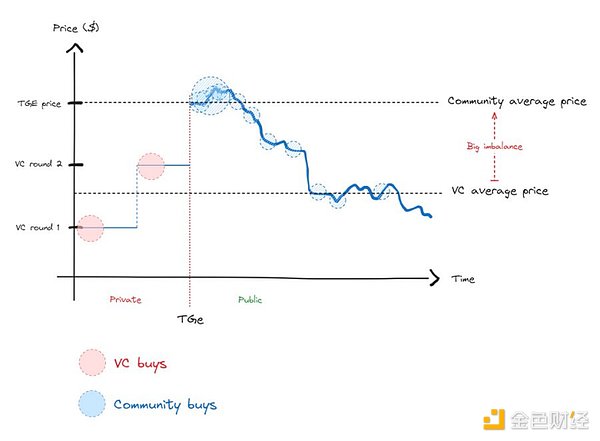

لقد أدى هذا الهوس المرتفع بـ FDV إلى خلق خلل خطير في قاعدة التكلفة وتخصيص العرض بين مشتري سيولة TGE ومستثمري الأسهم الخاصة (انظر الشكل أدناه). أدى هذا الاختلال المفرط في التوازن إلى تأجيج التوترات المستمرة بين هذه المجموعات حتى

يحدث الانحدار المتوسط.

سيواجه مشترو TGE تحت الماء مباشرة بعد الشراء، وسوف ينخفض السعر، كما سيتم بيع رؤوس الأموال الاستثمارية بسرعة بعد الاستثمار. بمجرد أن يفهم مشترو المجتمع هذا النمط، سيتوقفون عن الشراء، وهو ما يفسر النقص التام في الاهتمام بالعملات البديلة الجديدة مؤخرًا.

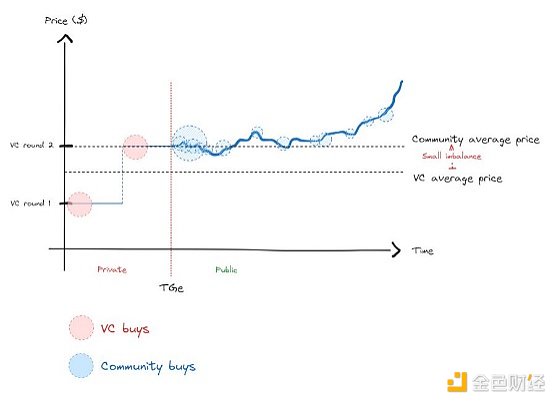

السيناريو الأكثر صحة هو تضييق عدم التوازن بين أسعار المجتمع وأسعار رأس المال الاستثماري، مما يسمح باكتشاف السعر الحقيقي (أدناه).

في الأسواق الفعالة، يعد اكتشاف الأسعار أمرًا لا مفر منه. وبينما يمكنك التأثير بشكل مصطنع على الأسعار على المدى القصير، فإنك لا تؤدي إلا إلى تأخير العودة الحتمية إلى الأسعار الحقيقية. ومع ذلك، تعتمد الأسواق على المسار، لذا فإن الاتجاه الهبوطي طويل المدى قبل الوصول إلى السعر الحقيقي يكون أكثر إيلامًا بكثير من الاتجاه الهبوطي الذي يبدأ مباشرة من التوازن.

4، نتيجة حتمية

من التفاصيل المهمة في أسطورة إيكاروس النصح بعدم التحليق على ارتفاع منخفض جدًا. وكما حذر والده إيكاروس من أن الطيران على ارتفاع منخفض للغاية قد يبلل جناحيه، فإن إصدار رمز مميز عند تقييم منخفض للغاية يمكن أن يؤدي إلى خنق إمكانات النمو. وهذا يمكن أن يخيف الشركاء ويجعل من الصعب الاحتفاظ بالمواهب، مما يؤثر على النجاح الشامل. إن الانتظار حتى ينضج المشروع بدرجة كافية قبل إصدار الرموز المميزة له نفس القدر من الأهمية مثل تجنب حالات FDV العالية.

5、الاستنتاج

* FDVليسميمًا:تجنب إصدار الرموز المميزة ذات FDV العالية. وكما هو الحال مع إيكاروس، فإن محاولة ممارسة اللعبة من خلال التقييمات المتضخمة يمكن أن تأتي بنتائج عكسية على المدى الطويل. بالنسبة للمستثمرين السائلين، تعد رموز FDV المرتفعة علامة حمراء - فهي عمومًا تتجنب الأصول التضخمية أو حتى بيعها على المكشوف.

* الرفع بذكاء: الرفع فقط عند الضرورة وبما يتماشى مع استراتيجية النمو الخاصة بك . اختر رأس المال الاستثماري الذي تريد العمل معه، وليس فقط صاحب القيمة الأعلى. تجنب الضغط لقبول التقييمات غير المستدامة.

* لا تُصدر الرموز المميزة في وقت مبكر جدًا: تجنب إصدار الرموز المميزة فقط بناءً على FDV العالي في القطاع الخاص عملة الأسواق. قبل إصدار الرمز المميز، تأكد من أن لديك جذبًا واضحًا وملاءمة للسوق للمنتج. .

* توزيع الرموز المميزة: هذا موضوع آخر، ولكن لاكتشاف الأسعار بكفاءة، يجب أن تكون الرموز المميزة صدرت لتعظيم العرض المتداول. والهدف هو تمثيل ما لا يقل عن 20% إلى 50% من إجمالي العرض، وليس 5% فقط. ومع ذلك، فإن البيئة التنظيمية الحالية قد تجعل من الصعب تحقيق ذلك.

* العمل مع Liquidity Capital: Liquidity Capital هم لاعبون متطورون سيتحملون المخاطر بعد TGE لمشروعك، لذا فهم يلعبون دورًا حاسمًا في اكتشاف الأسعار، وليس شركات رأس المال الاستثماري.

من المقرر إزالة محافظ iOS و Chrome Extension من السوق في 1 نوفمبر 2023 ، على الرغم من أن العملاء سيظلون قادرين على الوصول إلى محافظهم حتى 1 أكتوبر.

Coinlive ستدعم ميزة المراسلة 1.3 مليون عنوان Ethereum باستخدام المحفظة التي يمكن للبشر قراءتها و / أو تمكين ENS.

nftnow

nftnowبعد أحدث اختراق لـ NFT رفيع المستوى ، هذه المرة أسقط رجل الأعمال التكنولوجي كيفن روز ، كانت المزايا الأمنية لمحافظ العهدة الذاتية تتجول على Crypto Twitter مرة أخرى.

decrypt

decryptكان الفريق الذي يقف وراء محفظة الشركة المشفرة أكثر تضررًا ، وفقًا لـ Axios.

Others

Othersوفقًا للتفاصيل من سلسلة تغريدات Coinbase ، لن يتمكن مستخدمو iOS من إرسال NFT من محافظهم على أجهزة iOS بعد الآن.

Othersقدمت MetaMask المحفظة المشفرة المشهورة تطبيقًا جديدًا يتيح للمستخدمين التحقق من محفظتهم بالكامل وإدارتها مرة واحدة.

Bitcoinist

Bitcoinistأنشأ فريق التطوير في Cardano ، Input Output محفظة ضوء جديدة تسمى Lace. تأتي هذه المحفظة الجديدة مع ...

Bitcoinistتطلق Wallet.app المرحلة التالية في محفظة حفظ العملات المشفرة المتوافقة تمامًا مع الاتحاد الأوروبي ، ومنصة التبادل والدفع التي ستتم ...

Bitcoinistتشمل الميزات الجديدة شراء / بيع العملات المشفرة والتحويل إلى عملات معدنية مدعومة في المحفظة Divi Labs ، وهو مزود نظام دفع لامركزي متخصص ...

BitcoinistCoinbase本月正在迅速扩展其产品线,部分用户现在可以通过Coinbase应用程序访问以太坊上的DeFi和其他DApp。

Cointelegraph

Cointelegraph