المؤلف: @Web3_Mario

الملخص: شهد سوق العملات المشفرة تراجعًا كبيرًا الأسبوع الماضي، والذي يُعزى عمومًا إلى ما يسمى بـ "التخفيض المتشدد لسعر الفائدة" من قبل رئيس بنك الاحتياطي الفيدرالي باول، مما أثار مخاوف سوق المخاطر بشأن التضخم. ومع ذلك، وفقًا لتحليل المؤلف، ربما يكون هذا مجرد عامل ثانوي يسبب ذعر رأس المال، ويكمن التأثير الحقيقي في الضغط القوي على مشروع قانون الإنفاق قصير الأجل للكونغرس الذي أطلقه ترامب وماسك يوم الأربعاء الماضي، بل وهددا به. إلغاء سقف الديون أدى عدم اليقين الناجم عن القواعد إلى النفور من المخاطرة من الأموال.

قد يكون باول يكذب، والبيانات الكلية ليست كافية لإثارة الذعر في السوق بشأن مخاطر السياسة النقدية

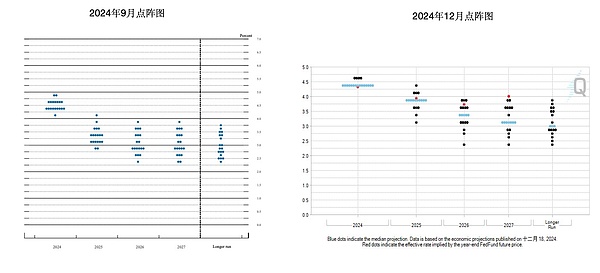

كان قرار اللجنة الفيدرالية للسوق المفتوحة بشأن سعر الفائدة في الساعات الأولى من يوم الخميس الماضي متماشيًا مع توقعات السوق وانتهى بتخفيض قدره 25 نقطة أساس. وعزا السوق عمومًا الانخفاض في أسواق المخاطرة إلى جانبين. أولاً، أظهر الرسم البياني النقطي ذلك. لم يكن هناك إجماع بالإجماع بين المقاعد. فضل رئيس بنك الاحتياطي الفيدرالي في كليفلاند هاماك إبقاء أسعار الفائدة دون تغيير. بالإضافة إلى ذلك، تم رفع متوسط سعر الفائدة المستهدف لمدة 25 عامًا إلى 3.75% إلى 4.00%، مقارنة بمتوسط سعر الفائدة المستهدف السابق البالغ 3.25% إلى 3.5% في مخطط النقاط في سبتمبر، وتم تخفيض توقعات خفض سعر الفائدة من 4 إلى 10%. 2 مرات. ولإضافة القليل من المقدمة هنا، يشير ما يسمى بـ Dot Plot إلى أداة الرسم البياني التي يستخدمها الاحتياطي الفيدرالي للتعبير عن توقعات صانعي السياسة النقدية للمسار المستقبلي لأسعار الفائدة. وهو جزء من ملخص التوقعات الاقتصادية (SEP) الذي تم إصداره في اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC)، والذي يتم إصداره عادةً أربع مرات سنويًا ويستخدم بشكل أساسي لمراقبة إجماع السياسة داخل مجلس الاحتياطي الفيدرالي.

بالإضافة إلى جلسة الأسئلة والأجوبة اللاحقة، فسرت السوق بعض خطابات باول على أنها توجيهات متشددة، والتي تضمنت بشكل أساسي جانبين: أولاً، بدا أنه يُظهر قلقًا بشأن توقعات التضخم للعام المقبل؛ ولم يقم باول بذلك. إعطاء استجابة إيجابية لإنشاء احتياطيات البيتكوين وموقف بنك الاحتياطي الفيدرالي. ومع ذلك، بعد قراءة النص الكامل، أشعر أن مخاوف باول بشأن مخاطر التضخم لا تأتي من التغيرات في بعض المؤشرات الكلية، ولكن أكثر من سياسات ترامب. وفي الوقت نفسه، كشفت نظرته للآفاق الاقتصادية المستقبلية أيضًا عن ثقة كافية.

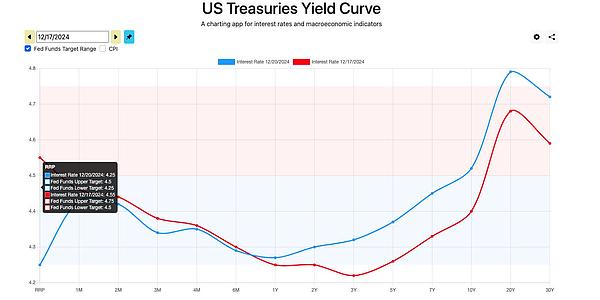

ثم دعونا نلقي نظرة على سبب قولنا هذا أولاً، دعونا نلقي نظرة على التغييرات في منحنى عائد سندات الخزانة الأمريكية قبل وبعد قرار الاحتياطي الفيدرالي وما يتصل به. تم الإعلان عن المحتوى. يمكنك أن ترى أن أسعار الفائدة القصوى ترتفع بالفعل، لكن ليس لها تأثير كبير على عائد السنة الواحدة. وهذا يدل على أن السوق في الواقع أكثر قلقًا بشأن الآفاق الاقتصادية على المدى الطويل على الأقل المخاطر ليست على المدى القصير.

من سعر العقود الآجلة للأموال الفيدرالية لمدة 30 يومًا والتي تنتهي في ديسمبر 2025، يمكننا أن نرى أنه في الواقع، كان السوق متفائلًا بشأن احتمال خفض أسعار الفائدة مرتين في المستقبل في وقت مبكر من نوفمبر 2025. لقد كان رد فعله مقدمًا منذ بداية الشهر، لذلك يبدو من غير الكافي أن نعزو التصحيح بشكل أساسي إلى مخاطر قرار بنك الاحتياطي الفيدرالي المستقبلي بشأن سعر الفائدة. شيء آخر يجب إضافته هنا هو أن سعر الفائدة الضمني يتم حسابه عن طريق طرح سعر العقود الآجلة الحالي من 100.

بعد ذلك، دعونا نلقي نظرة على عدة مجموعات من البيانات الكلية، بما في ذلك مؤشر نفقات الاستهلاك الشخصي، ومعدلات البطالة وغير الزراعية، وتفاصيل نمو الناتج المحلي الإجمالي لم يُظهر المؤشر ارتفاعًا كبيرًا على الأقل في الفترة الماضية، وظلت معدلات نمو نفقات الاستهلاك الشخصي على أساس سنوي ومعدلات نمو نفقات الاستهلاك الشخصي الأساسية على أساس سنوي أقل من 2.5 وظلت ميشيغان أيضًا مستقرة، ولم يرتفع معدل البطالة بشكل ملحوظ، وفي الوقت نفسه، ارتفعت أيضًا الوظائف غير الزراعية في نوفمبر مقارنة بما كان عليه من قبل، مما يدل أيضًا على أن سوق العمل أظهر أيضًا جانبًا قويًا مع الأخذ في الاعتبار موقف ترامب التخفيضات الضريبية والناتج المحلي الإجمالي النهائي ويميل النمو أيضًا إلى الاستقرار، ولم يكن هناك انخفاض كبير في أي بند محدد، وبالتالي، من منظور البيانات الكلية، لا توجد بيانات تدعم الحكم على عودة التضخم أو الركود الاقتصادي في العام المقبل. وهذا يوضح أيضًا أن مخاوف باول لا تزال تأتي من التأثيرات السياسية غير المؤكدة لترامب.

اسمحوا لي أن أشرح نقطة أخرى هنا. لقد سجل مؤشر داو جونز رقما قياسيا للانخفاضات المستمرة. ويعتقد بعض الأصدقاء أن هذا يعكس تشاؤم السوق بشأن الآفاق المستقبلية للتنمية الصناعية في الولايات المتحدة. ومع ذلك، بعد نظرة فاحصة، الأسباب الرئيسية لهذا التأثير هي أنه لا يبدو أنه يمثل مخاطرة نظامية، ولكنه يأتي بشكل أساسي من المراجعة الهبوطية الحادة لشركة UnitedHealth Insurance. أولا وقبل كل شيء، مؤشر داو جونز الصناعي (DJIA) هو مؤشر مرجح للسعر، مما يعني أن تأثير سعر كل سهم مكون على المؤشر يعتمد على القيمة المطلقة لسعر سهمه، وليس قيمته السوقية. وهذا يعني أن الأهداف مرتفعة السعر سيكون لها وزن أعلى في مؤشر داو جونز، اعتبارًا من 2 نوفمبر 2024، حيث تمتلك شركة يونايتد هيلث للتأمين الوزن الأعلى في مؤشر داو جونز، حيث تمثل 8.88%، وفي أحدث أوزان الأسهم الفردية، انخفض وزن الأمم المتحدة إلى 7.08%، وانخفض سعر السهم من 613 سهمًا في 4 ديسمبر إلى 500 سهم حاليًا، وهو انخفاض بقدر ما 18%، في حين أن الأسهم الثقيلة الأخرى ذات الوزن العالي لم تشهد مثل هذا الانخفاض، لذلك فإن السبب الرئيسي لانخفاض مؤشر داو جونز جاء من مخاطر النقطة الواحدة للأسهم الثقيلة ذات الوزن العالي UNH، وليس المخاطر النظامية ماذا حدث للأمم المتحدة؟ كان الدافع الرئيسي هو أن الرئيس التنفيذي للأمم المتحدة، بريان طومسون، هو الذي أطلق عليه مسلح النار عدة مرات خارج فندق هيلتون في مانهاتن، نيويورك، في 5 ديسمبر/كانون الأول. وتوفي بعد إرساله إلى المستشفى. كان اسم المسلح لويجي مانجيوني، وهو يتمتع بخلفية اجتماعية جيدة. وأظهرت عملية الاستجواب أن سلوكه جاء أكثر من استغلال الأمم المتحدة للشعب الأمريكي فيما يتعلق بالتأمين الطبي، الأمر الذي أثار تعاطفًا اجتماعيًا واسع النطاق معه، مما أدى إلى تفجيره التناقض في التكاليف الطبية الباهظة الثمن في الولايات المتحدة، والذي يتماشى أيضًا مع اتجاه سياسة ترامب لإصلاح التأمين الطبي، لذلك أدى صدى الاثنين إلى انخفاض حاد في أسعار الأسهم، وهو ما لن يتم تقديمه هنا.

بالطبع، فيما يتعلق بالحلقة الصغيرة حول احتياطيات البيتكوين، أعتقد أن موقف باول ليس مهمًا جدًا في الواقع، تمامًا مثل موقفه وقال إن القرار بشأن ما إذا كان سيتم المضي قدما في هذا الاقتراح يقع على عاتق أعضاء الكونجرس، وليس مجلس الاحتياطي الاتحادي في الوقت نفسه، فإنه يشير إلى إنشاء وإدارة إطار احتياطيات النفط والذهب في الولايات المتحدة إدارة السابق ينتمي إلى وزارة الطاقة الأمريكية، والأخيرة تابعة لوزارة الخزانة بالطبع، ستتضمن عملية الإدارة التعاون مع الإدارات الأخرى، مثل هيئة الأوراق المالية والبورصة وهيئة تداول السلع الآجلة. وغيرها من اللوائح، والآثار السياسية المترتبة على بنك الاحتياطي الفيدرالي. ومع ذلك، في هذه العملية، تلعب هذه الأقسام دورًا تعاونيًا أكثر.

إذن لماذا كان رد فعل السوق بهذه العنفية؟ يعتقد المؤلف أن السبب الرئيسي هو أن ترامب وماسك طرحا مشروع قانون الإنفاق قصير الأجل في الكونجرس يوم الأربعاء الماضي. وأدت حالة عدم اليقين الناجمة عن الضغوط القوية وحتى التهديدات برفع قواعد سقف الديون إلى العزوف عن المخاطرة في الصناديق.

يهدد ترامب وحلفاؤه الأقوياء برفع سقف الديون بشكل دائم، مما يلقي بظلاله على نظام الائتمان التقليدي بالدولار الأمريكي، ويبدأ السوق في التداول مع تجنب المخاطرة< /h2>

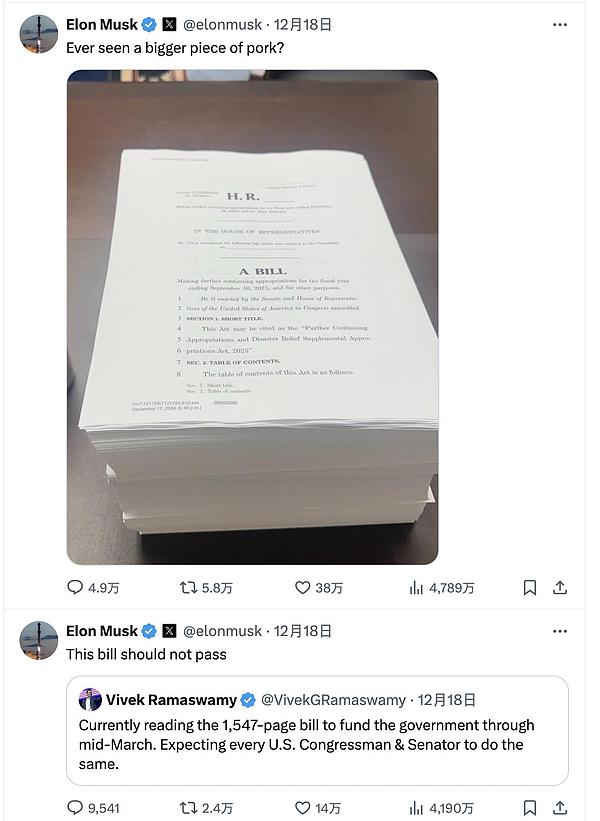

لا أعرف عدد الأصدقاء الذين اهتموا بلعبة النفقات قصيرة الأجل في الكونجرس الأمريكي الأسبوع الماضي، 17 ديسمبر/كانون الأول وتوصل رئيس مجلس النواب مايك جونسون يوم الأحد إلى اتفاق قصير الأجل مع الديمقراطيين بشأن الإنفاق الحكومي لتمديد التمويل الحكومي حتى مارس من العام المقبل لتجنب إغلاق الحكومة. في الوقت نفسه، من أجل تمرير مشروع القانون، قدم جونسون أيضًا بعض التنازلات للديمقراطيين وأرفق العديد من مشاريع القوانين بدعم من الحزبين. ومع ذلك، في 18 ديسمبر، بدأ " ماسك " في مهاجمة الاقتراح بجنون في X، معتقدًا أن الاقتراح ينتهك بشكل خطير حقوق دافعي الضرائب، مما أدى إلى رفض الاقتراح بسرعة.

وفي الوقت نفسه، حصلت العملية برمتها أيضًا على دعم ترامب، الذي ادعى في True Social أن الكونجرس يحتاج إلى وقبل أن يتولى ترامب منصبه رسميًا، ألغى قواعد سقف الديون السخيفة لأنه يعتقد أن مشاكل الديون هذه ناجمة عن إدارة بايدن الديمقراطية ويجب أن يحلها هو منذ ذلك الحين، وسرعان ما قام الحزب الجمهوري بمراجعة مشروع قانون الإنفاق الجديد، وليس الحذف فقط بعض التنازلات ومع ذلك، فشل الاقتراح في تمريره في مجلس النواب يوم الخميس (19 ديسمبر) بأغلبية 174 صوتًا مقابل 235 صوتًا ضده. وأدى هذا أيضاً إلى زيادة خطر إغلاق الحكومة، وبالطبع لم يوافق مجلس النواب أخيراً على مشروع قانون الإنفاق المؤقت الجديد إلا في 20 ديسمبر/كانون الأول، قبل ساعات فقط من الموعد النهائي، والذي تم بموجبه إزالة الحد الأقصى لسقف الدين الاقتراح.

على الرغم من إقرار مشروع قانون الإنفاق الجديد وتجنب الإغلاق الجزئي للإدارات الحكومية، يرى الكاتب أن موقف ترامب من إلغاء سقف الديون قد تغير ومن الواضح أنه أثار المخاوف في السوق، ونحن نعلم أن ترامب يتمتع بالسلطة الأكبر بين جميع رؤساء الولايات المتحدة السابقين، وخاصة في مجلس النواب، وسيتم انتخاب مجلس النواب الجديد في 3 يناير وهو يؤدي اليمين الدستورية ويتولى منصبه رسمياً في نفس اليوم، وبحلول ذلك الوقت، فإن احتمالات إقرار إلغاء سقف الديون سوف تتزايد إلى حد كبير، لذا دعونا نحلل التأثير الذي سيحدثه ذلك.

يشير سقف الدين الأمريكي (سقف الديون) إلى الحد الأقصى للمبلغ القانوني الذي يمكن للحكومة الفيدرالية الأمريكية اقتراضه، وقد تم وضعه لأول مرة في عام 1917. تم وضع هذا الحد من قبل الكونجرس للحد من نمو الدين الحكومي. والغرض من سقف الدين هو منع الحكومة من الإفراط في الاقتراض، ولكنه ليس في الواقع وسيلة فعالة للسيطرة على مستويات الدين، بل هو الحد الأعلى لما يمكن للحكومة أن تقترضه بشكل قانوني. وبالإضافة إلى إرساء الانضباط المالي، يشكل سقف الديون أيضاً سلاحاً مهماً في اللعبة بين الحزبين. وفي كثير من الأحيان يكتسب حزب المعارضة المزيد من أوراق المساومة من خلال انتقاد مشروع قانون الإنفاق الذي قدمه الحزب الحاكم وخطر إغلاق الحكومة بسببه.

وبطبيعة الحال، تم تعليق سقف الديون الأمريكية عدة مرات، عادة من خلال التشريع، مع موافقة الكونجرس على مشروع قانون لتعليق تطبيق سقف الديون. ويعني تعليق سقف الدين أن الحكومة يمكنها الاستمرار في الاقتراض دون الخضوع لحد أقصى محدد حتى الموعد النهائي المحدد في مشروع القانون أو حتى يصل الدين إلى مستوى جديد. الحالة النموذجية هي كما يلي:

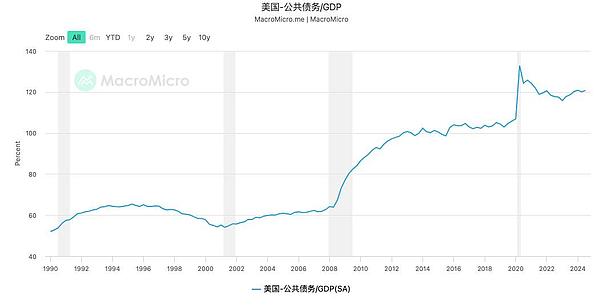

ويمكن ملاحظة أن كل تعليق لسقف الديون يأتي استجابة لأحداث خاصة معينة، مثل الأزمة المالية في عام 2011. 2008 والأزمة المالية في 2021. وباء العام الخ. ولكن لماذا قد يخلف رفع سقف الدين مثل هذا التأثير؟ إن جوهر الأمر يكمن في حجم الدين الحالي الذي تتحمله الولايات المتحدة. فقد بلغت نسبة الدين العام إلى الناتج المحلي الإجمالي في الولايات المتحدة ارتفاعاً تاريخياً يتجاوز 120%. إذا تم إلغاء سقف الدين في هذا الوقت، فهذا يعني أن الولايات المتحدة لن تخضع لأي انضباط مالي لفترة طويلة من الزمن في المستقبل، وسيكون التأثير الذي سيحدثه ذلك على نظام الائتمان بالدولار الأمريكي في الواقع لا يمكن التنبؤ به.

فلماذا يحتاج ترامب إلى القيام بذلك؟ السبب بسيط للغاية. من أجل النجاة من مخاطر أزمة الديون على المدى القصير، نعلم بالفعل أن التخفيضات الضريبية وخفض الدين العام هما أهم الأولويات ومع ذلك، على الرغم من أن سياسة خفض الضرائب يمكن أن تزيد من الحيوية الاقتصادية، فمن المحتم أن تكون قصيرة المدى. وبطبيعة الحال، قد يتم تعويض الفجوة المالية الناتجة عن طريق زيادة التعريفات الجمركية، ولكن بالنظر إلى أن الدول الصناعية يمكن أن تستجيب عن طريق خفض أسعار صرف عملاتها، فإن هذا هو السبب وراء بقاء مؤشر الدولار الأمريكي قوياً خلال دورة خفض أسعار الفائدة الأخيرة أم أنه كذلك الدول تستعد لحرب تجارية محتملة. وفي الوقت نفسه، فإن الانخفاض المحتمل في أرباح الشركات المحلية بسبب تخفيضات الإنفاق المالي يلقي بظلاله على إمكانات النمو الاقتصادي. لذلك، من أجل اجتياز الفترة المؤلمة لتطبيق هذه السياسة، يأمل ترامب بالتأكيد في حل هذه المشكلة بشكل نهائي. لذلك، من المناسب جدًا إلغاء أغلال سقف الديون والاستمرار في اقتراض الأموال من أجل البقاء المالي الأزمة على المدى القصير.

أخيرًا، دعونا نلقي نظرة على سبب تأثير ذلك على العملات المشفرة. أعتقد أن جوهر الأمر يكمن في التأثير على احتياطيات البيتكوين. نحن نعلم أنه في السرد الأساسي الأخير للعملات المشفرة، يعد حل الولايات المتحدة لمشكلة أزمة الديون من خلال إنشاء احتياطيات من البيتكوين جزءًا مهمًا نسبيًا منها، ومع ذلك، إذا ألغى ترامب قواعد سقف الديون بشكل مباشر، فسيكون ذلك معادلاً لـ ضربة غير مباشرة لهذه الرواية، في التحليل السابق، وصلنا إلى المرحلة التي تبحث فيها العملة المشفرة حاليًا عن دعم جديد للقيمة، ومن السهل فهم جني الأرباح والتحوط الناتج عن ذلك. ولذلك، أعتقد أنه خلال الفترة المقبلة، ستكون أولوية مراقبة إدارة فريق ترامب أعلى بكثير من العوامل الأخرى، ويتطلب الاهتمام المستمر.

Kikyo

Kikyo