المصدر : ARK Invest

في عام 1997، اقترح روبرت جرير ثلاث فئات من الأصول في مجلة إدارة المحافظ الاستثمارية:

1. الأصول الرأسمالية: الأصول التي يمكنها توليد قيمة/تدفق نقدي، مثل الأسهم والسندات وما إلى ذلك؛

2. الأصول القابلة للاستهلاك أو التحويل: القابلة للاستهلاك أو الحرق أو التحويل لمرة واحدة؛

3. أصول تخزين القيمة: القيمة تستمر في الزمان/المكان وهي نادرة، مثل الذهب والبيتكوين.

في عام 2019، أشار ديفيد هوفمان هنا إلى أنه يمكن استخدام Ethereum كأصول الثلاثة المذكورة أعلاه في نفس الوقت: ETH المرهونة كأصل رأسمالي، والغاز كأصل الأصول القابلة للاستهلاك، تعمل ETH المقفلة في DeFi كمخزن للأصول ذات القيمة.

في السنوات الخمس الماضية، مع التطور النشط لنظام Ethereum البيئي، استمرت فائدة ETH في التوسع - وهو ما ينعكس بشكل حدسي في ETH كوحدة تسعير NFT، باعتبارها رمز الغاز للطبقة الثانية من Ethereum، وهي وحدة التسعير لأنشطة MEV، بالإضافة إلى مشتقات LST وDeFi القائمة على LST، وما إلى ذلك.

مؤخرًا، استخدمت EigenLayer إعادة التخصيص لتوسيع نطاق الأمن الاقتصادي لـ ETH ليشمل البرامج الوسيطة وحتى الأنظمة البيئية الأخرى مثل Cosmos، مما يزيد من تعزيز تأثير شبكة ETH.

دعونا نلخص الأمر بإيجاز:

1 -ETH المرهونة، بما في ذلك الستاكنز السائل والرموز المعاد تعهدها مثل stETH وeETH، والتي تمثل الأصول التي يمكنها توليد قيمة/تدفق نقدي كأصول رأسمالية؛

2. يمكن استهلاك الغاز الذي تنفقه ETH كطبقة 1 وطبقة 2، بما في ذلك مقدار توفر البيانات في الطبقة 1، والنفقات العامة للتحقق من إثباتات المعرفة الصفرية، وحرقها في وقت واحد. تعتبر أصلًا مستهلكًا؛

3. تعمل ETH كأصل احتياطي لخزانة DAO لكل بروتوكول، كضمان لـ CeFi وDeFi. ومعاملات NFT، وتسعير سلسلة التوريد MEV، وأزواج تداول الرموز المميزة، وما إلى ذلك، تعمل كوحدات للحساب ووسائط التبادل على التوالي، وتستمر القيمة في الزمان/المكان، وتعمل كأصول تخزين القيمة.

من بينها، يعد التوقيع المساحي الركيزة الأساسية لشبكة Ethereum. من خلال السماح للمشاركين بقفل ETH والمشاركة في عملية التحقق، يوفر التوقيع المساحي حافزًا اقتصاديًا قويًا للشبكة، مما يحول Ethereum إلى منصة blockchain أكثر أمانًا وكفاءة واستدامة، مما يضع أساسًا متينًا لتطويرها على المدى الطويل.

ستوفر هذه المقالة تقريرًا منهجيًا عن مجالات الستاكينغ وإعادة الرهن وبيئتها، بالإضافة إلى منطق الاستثمار والآراء المتراكمة من تخطيطنا الاستثماري في هذا المسار.

1. التراص

1.1 نظرة عامة

وُلد مفهوم "الستاكينغ" قبل الإيثيريوم. في عام 2012، من أجل حل مشكلة الاستهلاك العالي للطاقة في تعدين البيتكوين، أخذت Peercoin زمام المبادرة في اقتراح إثبات الملكية (PoS)، والذي يعد التعهد أحد سماته الرئيسية.

في سياق Ethereum، بشكل عام، يشير التوقيع المساحي إلى تشغيل برنامج التحقق من الصحة عن طريق قفل 32 ETH على blockchain Ethereum، وهذا يساعد شبكة Ethereum على التحقق من المعاملات الحفاظ على الأمان، وهي عملية للحصول على مكافآت معينة من ETH.

في الوقت الحالي، يبلغ الدخل السنوي من حصة Ethereum حوالي 3.24%، والذي يتم توفيره من خلال إصدار ETH، وقد يأتي الدخل الآخر من دخل النصائح ودخل MEV شبكة الايثيريوم.

1.2 أربعة أشكال للتعهد

1.2.1 التثبيت الفردي

المصدر: ConsenSys

تخزين فردي هو الشكل الأساسي لجميع أساليب التوقيع المساحي. يحتاج أصحاب المصلحة إلى إيداع 32 ETH وتشغيل وصيانة عميل Ethereum كامل لضمان التشغيل الطبيعي للمدقق. يعد التوقيع المنفصل مفيدًا لزيادة اللامركزية في الشبكة.

من الناحية المثالية، نظرًا لأن التحصيص الفردي تتم إدارته بشكل مستقل ولا يتطلب دفع رسوم الخدمة إلى أي طرف ثالث، فإن الفوائد التي يتم الحصول عليها هي الأعلى أيضًا. ومع ذلك، بالمقارنة مع خدمات الستاكينغ الاحترافية، قد يؤدي الستاكينغ الفردي أيضًا إلى فقدان المكافآت أو المصادرة بسبب انقطاع الاتصال أو السلوك الضار، بالإضافة إلى ذلك، إلى جانب تكاليف التشغيل والصيانة، قد يتقلب الدخل.

تعد نسبة التعهدات الفردية مؤشرًا مهمًا لدرجة اللامركزية في Ethereum. وفقًا لدراسة أجرتها شركة التصنيف، يمثل المتسابقون الفرديون ما يقرب من 6.5٪ من جميع المدققين على Ethereum اعتبارًا من نهاية عام 2022.

على الرغم من أن الستاكينغ الفردي هو ركيزة أساسية لإيثريوم لتحقيق اللامركزية، إلا أنه من الصعب أن يصبح الستاكينغ الفردي سائدًا بسبب متطلبات رأس المال والعتبة التشغيلية البالغة 32 إيثريوم. . مع تطور تعهد الإيثيريوم، ظهرت طرق التعهد التالية في السوق.

1.2.2 مزود خدمة التخزين (مزود خدمة التخزين)< / h3>

من أجل تلبية التطوير واسع النطاق لمسار التعهدات، عادةً ما يقدم مقدمو خدمات التعهدات خدمات تعهدات واسعة النطاق ومحترفة للعملاء من المؤسسات أو أصحاب الثروات الكبيرة الأفراد، ويتم فرض نسبة معينة من الرسوم على أساس دخل الرهن (تتراوح من 5% إلى 10% حسب حجم الأموال المشاركة في الرهن). تمثل شركات مثل Kiln وFigment مقدمي خدمات الرهن العقاري، مع أكثر من 8.6 مليار دولار من الأصول المرهونة المدعومة بتكنولوجيا Kiln.

بالإضافة إلى توفير خدمات التعهد لـ Ethereum، يقوم مقدمو خدمة التعهد أيضًا بتغطية أعمال التعهد لسلاسل PoS الأخرى، ويشاركون أيضًا في أعمال إعادة التعهد.

بالإضافة إلى نموذج الأعمال B2B، يعد نموذج الأعمال B2B2C أيضًا جزءًا مهمًا من إيرادات هذه الشركات. على سبيل المثال، تتعاون Kiln مع محافظ رئيسية مثل Ledger وCoinbase Wallet وMetamask لتزويد مستخدمي هذه المحافظ بحل شامل للتخزين. توفر المحفظة قناة توزيع لمقدمي خدمات التوقيع المساحي، بينما يوفر الأخير البنية التحتية والخدمات للأول، مع تقسيم الإيرادات بين الاثنين.

1.2.3 الستاكينغ المركزي للبورصة

< p style ="text-align: left;">التخزين المساحي للتبادل المركزي هو خدمة التوقيع المساحي التي تقدمها كل بورصة مركزية لمستخدميها. تتم إدارة هذا النوع من التوقيع المساحي ولا يتطلب أي حد لرأس المال تقريبًا، ولكن العيب هو أن التكلفة عادة ما تكون كذلك مرتفعة نسبيا وغير شفافة، وهناك مخاطر مثل اختلاس الأموال. تمثل شركات مثل Coinbase وBinance ممثلين لحصص البورصة المركزية.

انخفضت نسبة التوقيع المساحي في البورصات المركزية من حوالي 40% من 2021 إلى 2022 إلى 24.4% الآن. قد تكون الأسباب: أولاً، بعد انهيار FTX، تراجعت ثقة المستخدمين في الحلول المركزية وحلول الحفظ؛ ثانيًا، في فبراير 2023، بسبب الضغط التنظيمي من هيئة الأوراق المالية والبورصة الأمريكية، أعلنت شركة Kraken أنها ستنهي خدمات التوقيع المساحي للعملاء في الولايات المتحدة. إثارة مخاوف المستخدمين بشأن حصص مقدمي الخدمات في ولايات قضائية محددة. على الرغم من ذلك، يظل الرهان المركزي في البورصة ثاني أكبر خيار للتحصيل بعد الرهان على السيولة.

1.2.4 السائلةالتملك (تخزين السيولة / LST)

LST هو تطبيق للتخزين على مستوى البروتوكول والعقد الذكي. تقوم بروتوكولات مثل Lido بجمع ETH من المستخدمين والاستعانة بمصادر خارجية لتشغيل المدققين إلى مزود خدمة التوقيع المساحي التابع لجهة خارجية، أثناء تحصيل الرسوم منهم.

الميزة الرئيسية لـ LST هي أن هذه البروتوكولات عادةً ما تُرجع مطالبة رمزية مكافئة للمستخدم على شكل قسيمة (مثل StETH من Lido)، وبالتالي تحرير سيولة الأموال. يمكن اعتبار هذه الشهادات تقريبًا معادلة لـ ETH ويمكن استخدامها في بروتوكولات DeFi متعددة للحصول على دخل إضافي. هناك خطر إلغاء تثبيت المطالبات الرمزية الخاصة بـ LST، ولكن تم تقليل هذا الخطر بعد عمليات السحب المفعلة على Ethereum "Shanghai Upgrade".

تحتل Lido حاليًا أعلى حصة سوقية بين LSTs، ويبلغ حجم TVL الخاص بها 12.9 مرة مقارنة بـ Rocket Pool الذي يحتل المركز الثاني. بالإضافة إلى الليدو، تم أيضًا اشتقاق بعض المنتجات المتميزة.

1. على سبيل المثال، بالمقارنة مع مزود خدمة التخزين الاحترافي الذي تديره شركة Lido، فإن Rocket Pool يسمح بذلك يمكن لأي شخص تشغيل أداة التحقق من صحة أصحاب الحصص في Rocket Pool، بإجمالي 3,716 مشغل عقدة، مما يسمح بقدر أكبر من اللامركزية وكفاءة رأس المال.

2. تأخذ المؤسسات في الاعتبار ثلاث نقاط بشكل أساسي عند المشاركة في التوقيع المساحي: الأمان والسيولة والامتثال. تحتاج المؤسسات التقليدية إلى بذل العناية الواجبة بشأن مخاطر الطرف المقابل وإكمال سلسلة من عمليات الامتثال مثل KYC/AML. في هذه المرحلة، لا تستطيع LSTs غير المرخصة مثل Lido حاليًا تلبية مثل هذه الاحتياجات. تعاونت شركة Alluvial مع كبار مقدمي خدمات التوقيع المساحي مثل Coinbase لإطلاق معيار الصناعة لـ LST: Liquid Collective، والذي تم تصميمه لتلبية احتياجات الامتثال للمؤسسات وهو يوفر بشكل أساسي "مجموعة مخصصة" متوافقة تمامًا وتلبي متطلبات KYC/. متطلبات مكافحة غسيل الأموال، والتي يمكن أن تساعد الصناديق التقليدية بشكل أفضل على دخول سوق تعهدات الإيثيريوم.

المصدر: GSR, IOSG

يلخص الجدول أعلاه المحتوى المذكور أعلاه.

1.3 ملخص

أ. مراجعة مسار التوقيع المساحي التنمية، وظهور LST لا يحل فقط نقطتي الألم الرئيسيتين المذكورتين أعلاه، وهما رأس المال والتشغيل، ولكنه يؤدي أيضًا إلى إطلاق المزيد من السيولة. هذه الأشياء الثلاثة هي الأسباب الرئيسية لنجاح ليدو. ترتبط جودة السيولة ارتباطًا مباشرًا بالتوقعات النفسية للمستخدمين وثقتهم في البروتوكول. كان لدى Lido أفضل سيولة خروج في السوق قبل عمليات السحب المفعلة من خلال "Shanghai Upgrade". وهذا أيضًا هو السبب الرئيسي وراء قدرة Lido على جذب أموال جديدة للمشاركة في التوقيع المساحي. في الوقت الذي تم فيه تحديد المشهد التنافسي لـ LST وبدء المنافسة الشرسة بين LRTs، أنشأت Ether.fi مكانة رائدة في السوق مع مجموعة سيولة جيدة، والتي أثبتت ذلك أيضًا.

ب. بالنظر إلى سوق الستاكينغ، احتلت Lido منذ فترة طويلة مكانة رائدة بحصة سوقية تبلغ حوالي 30٪، وتأثيرها الرئيسي واضح تمامًا. ومع ذلك، لا تزال هناك بعض الفرص لأداء المنتج المتباين في السوق. على سبيل المثال، حل الستاكينغ المتوافق الذي أطلقته شركة Liquid Collective لمزيد من المستخدمين المؤسسيين التقليديين، وانفتح السوق من خلال السرد الجديد لإعادة الستاك - في الواقع، اتبعت Ether.fi اتجاه إعادة الستاك واجتذبت الأموال بسرعة. على المدى القصير، اجتذبت 1.21 مليون ودائع ETH في الأشهر الستة الماضية، بمعدل نمو قدره 288.1٪، وأصبحت ثالث أكبر متعهد لإيثريوم، في المرتبة الثانية بعد Lido وCoinbase.

ج. بالإضافة إلى LST، نعتقد أن مقدمي خدمات التعهد هم أيضًا فئات استثمارية جيدة. LSTs مثل Lido هي في الأساس وسطاء يربطون مشغلي العقد بالمستخدمين النهائيين، ويلعبون دور التوزيع ويعتمدون على مشغلي العقد للتشغيل والعمليات الفعلية. بالمقارنة مع العقد قيد التشغيل نفسها، يتمتع مشغلو العقد هؤلاء بمزايا التكلفة المتمثلة في ضمانات الخدمة ذات الحجم والمستوى العالي. سواء كانوا يتعاونون مع LST، أو يعيدون البروتوكولات، وما إلى ذلك لتشغيل العقد، أو يساعدون مستخدمي المحفظة على المشاركة في التوقيع المساحي، فإن مشغلي العقد يتمتعون بمكانة بيئية جيدة ونموذج عمل قوي. بالإضافة إلى ذلك، باعتبارهم مدققين، يعد مشغلو العقد هؤلاء واجهات رئيسية في دورة حياة المعاملة على السلسلة ويحتلون موقعًا مهمًا. يعد التأكيد المسبق (التأكيد المسبق) الذي ظهر مؤخرًا في السوق إحدى الخدمات التي يمكن أن يقدمها القائمون على التحقق.

2. الإعادة

< قوي>2.1 نظرة عامة

المصدر: لوحة معلومات استعادة ETH بواسطةblocklytics

على Ethereum على أساس التوقيع المساحي اقترحت المشاريع التي تمثلها EigenLayer إعادة التعهد - أي أن المتعهد قدم تعهدًا ثانيًا بناءً على تعرض تعهد Ethereum الأصلي للوعد بتوفير الأمن الاقتصادي للبرامج الوسيطة بأمانة والحصول على الفوائد المقابلة في نفس الوقت، إعادة المتعهد يجب أن تتحمل مخاطر خفض التعرض المتعهد به بسبب التشغيل غير السليم وعوامل أخرى.

من حيث حجم السوق، تجاوزت EigenLayer Uniswap وAAVE بعد وقت قصير من إطلاق الشبكة الرئيسية، وسرعان ما أصبحت ثاني أكبر بروتوكول DeFi بعد Lido. اعتبارًا من الآن، وصلت قيمة TVL الخاصة بـ EigenLayer إلى 15.5 مليار دولار أمريكي، أي ثلاثة أضعاف Uniswap، مع 19 مشغل AVS و339 مشغل عقدة يعملون على الشبكة الرئيسية.

بالإضافة إلى EigenLayer، تم أيضًا إطلاق Symbiotic، وهو بروتوكول إعادة تعهد مدعوم من Lido وParadigm، في السوق. Symbiotic هو حل مريح مدعوم من Lido وParadigm. من ناحية الأصول، تقبل Symbiotic أي رمز ERC-20 أو مركز LP كأصل إعادة تعهد. اعتبارًا من الآن، وصلت قيمة TVL الخاصة بـ Symbiotic إلى 1.2 مليار دولار أمريكي، وتتكون بشكل أساسي من LST المستندة إلى ETH والعملات المستقرة.

ستتم مناقشة هذا الفصل بشكل أساسي بناءً على EigenLayer.

2.2 EigenLayer

قبل EigenLayer، كانت البرامج الوسيطة في نظام Ethereum البيئي تعاني من نقاط ضعف واضحة:

لكي تصبح مدققًا (مشغل عقدة) للبرامج الوسيطة، عليك أولاً استثمار الأموال. لغرض التقاط قيمة الرمز المميز، غالبًا ما يُطلب من المدققين رهن الرموز المميزة الأصلية للبرامج الوسيطة، الأمر الذي يتطلب تكلفة هامشية معينة، وبسبب التقلبات في أسعار الرمز المميز، هناك عدم يقين في تعرضهم للمخاطر وحتى انخفاض الخسائر الرمزية قد تكون المكاسب المتكبدة أكبر بكثير من المكاسب المكتسبة.

ويحتاج جانب المشروع إلى الحفاظ على قيمة رمزية معينة، وإلا فإن الأموال الرشيدة ستنتقل إلى منصات أو بروتوكولات أخرى ذات عوائد أعلى. . ثانيًا، يعتمد أمان البرامج الوسيطة على القيمة الإجمالية للرموز المميزة؛ إذا انخفضت الرموز المميزة، تنخفض تكلفة مهاجمة الشبكة. هذه المشكلة حادة بشكل خاص في المراحل الأولى من المشروع عندما تكون قيمة الرمز المميز منخفضة.

بالنسبة لبعض التطبيقات اللامركزية التي تعتمد على البرامج الوسيطة (مثل المشتقات التي تتطلب موجزات الأسعار من Oracle)، يعتمد أمانها في الواقع على افتراضات الثقة في الايثيريوم والبرمجيات الوسيطة. يؤدي هذا إلى إنشاء تأثير برميلي - يعتمد أمان النظام على عيوبه.

هذه هي المشكلات الأساسية التي تريد EigenLayer حلها.

المصدر: EigenLayer, IOSG

EigenLayer يحل المشكلة المذكورة أعلاه من خلال تقديم إعادة التعهد: من خلال Ethereum الموجود - التعهدات، مما يعني أنه ليست هناك حاجة لاستثمار أموال إضافية، ولكن تمديد حصة تعهد ETH الحالية إلى البروتوكول الجديد (بالطبع، يؤدي هذا إلى تعرضات وافتراضات جديدة للمخاطر)، كما أن سعر ETH نسبيًا يجعل الاستقرار الأمن الاقتصادي القائم على ETH أكثر موثوقية.

يمكن لجانب المشروع اعتماد نموذج تعهد مزدوج، أي أن المدقق يتعهد بالرمز الأصلي وETH في نفس الوقت، دون التضحية بفائدة الرمز المميز ، ويتجنب أيضًا دوامة الموت الناجمة عن انخفاض سعر العملة الواحدة. وفي الوقت نفسه، أصبحت أدوات التحقق من صحة الإيثريوم أيضًا أكثر لامركزية.

المصدر: IOSG

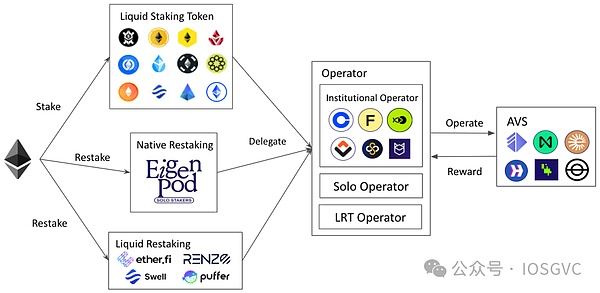

من الناحية الهيكلية، يعد EigenLayer سوقًا ثلاثي الأطراف:

AVS (خدمة تم التحقق من صحتها بشكل نشط). وهذا يعني البنية التحتية مثل الجسور المتقاطعة والأوراكل. تعمل AVS كمستهلك للأمن الاقتصادي، ومحمي بالأمن الاقتصادي، وتدفع للمقرضين.

إعادة المتعهد. يمكن لأصحاب المصلحة المعادين الذين يتعرضون لـ ETH المشاركة عن طريق نقل بيانات اعتماد سحب التوقيع المساحي الخاصة بهم إلى عقد EigenLayer الذكي، أو ببساطة إيداع LST (على سبيل المثال stETH). إذا كان المسؤول غير قادر على تشغيل عقدة AVS، فيمكنه تفويض هذه المهمة إلى المشغل.

عامل التشغيل. يتم تشغيل عقد AVS بواسطة مشغلين مكلفين من قبل أصحاب المصلحة أو تقديم خدمات التحقق. يمكن للمشغلين اختيار أنظمة AVS التي سيتم خدمتها. بمجرد تقديم الخدمات إلى AVS، يجب عليك الالتزام بقواعد التخفيض التي وضعتها AVS.

يوضح الشكل التالي الأساليب وسير العمل للمشاركة في إعادة التخزين على EigenLayer.

المصدر: IOSG

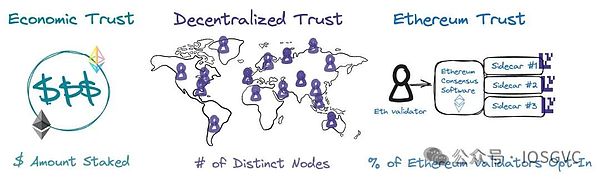

توفر EigenLayer الثقة الثلاثة التالية القابلة للبرمجة:

المصدر: EigenLayer قوي>

الثقة اللامركزية: الجوهر تتمثل الثقة اللامركزية في وجود مجموعة كبيرة وموزعة على نطاق واسع من المصادقين، افتراضيًا وجغرافيًا. لمنع التواطؤ وهجمات Liveness بين العقد في AVS، من الأفضل عدم وجود مزود خدمة واحد يقوم بتشغيل جميع العقد. في EigenLayer، يمكن لـ AVS المختلفة تخصيص درجة اللامركزية الخاصة بها. على سبيل المثال، يمكنهم تحديد متطلبات الموقع الجغرافي لمشغلي العقد، أو السماح فقط للمشغلين الفرديين بتقديم خدمات العقد، وبالتالي توفير المزيد من الحوافز لجذب هؤلاء المشغلين.

إيثيريوم" " "ثقة الشمول": بالإضافة إلى تقديم التزامات تجاه Ethereum من خلال التوقيع المساحي، يمكن لمدققي Ethereum أيضًا تقديم التزامات موثوقة تجاه AVS إذا تعهدوا أيضًا بـ EigenLayer. يتيح ذلك لمقدمي العروض تقديم بعض الخدمات على إيثريوم (على سبيل المثال مزادات الكتلة الجزئية عبر MEV-Boost++) دون الحاجة إلى إجراء تغييرات على مستوى بروتوكول إيثريوم. على سبيل المثال، تسمح مزادات مساحة الكتلة الأمامية للمشترين بتأمين مساحة الكتلة المستقبلية مسبقًا. يمكن للمصادقين المشاركين في إعادة التوقيع تقديم التزام موثوق بمساحة الكتلة، وإذا لم يقوموا لاحقًا بتضمين معاملة المشتري، فسيتم قطعها.

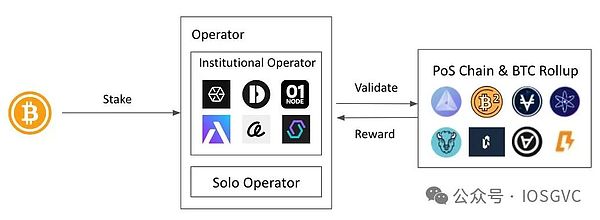

2.3 بابل

(من الناحية النظرية، لا تنتمي بابل إلى "إعادة الستاكينغ"، بل إلى "الستاكينغ" الخاص بالبيتكوين، ولكن بسبب استخدامها تشبه الحالات حالة EigenLayer، حيث توفر الأمان الاقتصادي لـ blockchain والبرمجيات الوسيطة وما إلى ذلك، لذا تمت مناقشتها معًا في هذا الفصل)

يعتمد إطلاق Babylon على هذه الخلفية: نظرًا للقيود المفروضة على برمجة سلسلة Bitcoin blockchain، لا يمكن للبيتكوين توليد عوائد "أصلية". بشكل عام، هناك طريقتان رئيسيتان لتوليد الدخل من خلال Bitcoin:

تغليف Bitcoin . تقوم حلول مثل WBTC بإصدار WBTC على Ethereum من خلال قبول 1:1، مما يسمح لبيتكوين بالمشاركة في أنشطة DeFi المختلفة على Ethereum بطريقة رسم الخرائط. يبلغ الحجم الحالي لـ WBTC حوالي 10 مليارات دولار أمريكي. ومع ذلك، فإن مثل هذه الحلول تعتمد عادة على آليات التوقيع المتعدد والحفظ، مع درجة عالية من المركزية.

الإيداع في بورصة مركزية. توفر المنتجات المالية في البورصات المركزية عوائد البيتكوين. ومع ذلك، فإن العائدات غالبا ما تكون غامضة وهناك مخاطر مالية أكبر.

تستخدم بابل رمز تشغيل قفل الوقت للبيتكوين وخوارزمية التوقيع التوقيع لمرة واحدة (EOTS)، في كتلة البيتكوين Bitcoin الأصلية يتم تقديم التوقيع المساحي على السلسلة دون الاعتماد على أي طرف ثالث للحضانة والتعبئة والجسور عبر السلسلة. هذه الآلية التقنية هي الابتكار التكنولوجي لشركة Babylon، والتي تطلق قيمة استخدام Bitcoin الخامل وتوفر بنية تحتية مهمة للغاية لنظام Bitcoin البيئي.

يوضح الشكل التالي طرق وسير العمل للمشاركة في التوقيع المساحي للبيتكوين على Babylon.

المصدر: IOSG

< /p>

< /p>

3. إعادة التخزين وبيئته

3.1 إعادة تعهد السيولة (إعادة رهن السيولة/LRT)

LRT هي الأطراف الثلاثة المحيطة بـ EigenLayer فئات الأصول الجديدة المستمدة من السوق. حاليًا، يبلغ إجمالي قيمة TVL لبروتوكول LRT حوالي 6.4 مليار دولار أمريكي، وهو ما يمثل حوالي 41.29% من EigenLayer TVL. نقطة البداية لـ LRT مشابهة لـ LST، وذلك بشكل أساسي لتحرير السيولة (المقفلة في ETH المعاد تعهدها). نظرًا للتركيبة المختلفة للأصول الأساسية لـ LRT، فإن LRT أكثر تعقيدًا من LST ولها طبيعة متغيرة ديناميكيًا.

المصدر: IOSG

قارن بين الاثنين أدناه:

1. المحفظة الاستثمارية

تحتوي المحفظة الاستثمارية لشركة LST على نوع واحد فقط من تعهدات Ethereum، ولكن المحفظة الاستثمارية لشركة LRT متنوعة ويمكنك استثمار الأموال في AVS مختلفة توفرها مع الأمن المالي وبطبيعة الحال لديهم مستويات مختلفة من المخاطر. تحتوي بروتوكولات LRT المختلفة على أساليب مختلفة لإدارة الأموال وتفضيلات المخاطر. على مستوى إدارة الصندوق، LST هي إدارة سلبية وLRT هي إدارة نشطة. قد توفر LRT إستراتيجيات إدارة مختلفة تتوافق مع مستويات مختلفة من AVS (مثل AVS الناضجة مقابل AVS التي تم إطلاقها حديثًا) للتكيف مع تفضيلات العائد/المخاطرة للمستخدم.

2. العائد ومصدره وتكوينه

يبلغ معدل عائد LST حاليًا حوالي 2.6%~3%، والذي يأتي من الدخل المشترك لطبقة إجماع Ethereum وطبقة التنفيذ، ويتكون من ETH.

معدل عائد LRT غير مؤكد مؤقتًا، ولكنه يأتي بشكل أساسي من الرسوم التي يدفعها كل AVS، ويمكن استخلاصه من رموز AVS أو ETH أو USDC أو مزيج من الثلاثة. وفقًا للمعلومات التي تلقيناها من التواصل مع بعض AVS، ستخصص معظم AVS بضع نقاط مئوية من إجمالي عرض الرمز المميز كميزانيات حوافز وأمان. إذا كانت AVS متصلة بالإنترنت بالفعل قبل إصدار العملة، فقد تدفع أيضًا ETH أو USDC، اعتمادًا على الموقف المحدد.

نظرًا لأنه يعتمد على رمز AVS، فإن خطر تقلب الرمز المميز سيكون أكبر من خطر ETH، وسوف يتقلب معدل الفائدة السنوية أيضًا وفقًا لذلك. قد يكون لدى AVS أيضًا دورات دخول وخروج. مثل هذه العوامل سوف تؤدي إلى عدم اليقين فيما يتعلق بعائد LRT.

3. مخاطر العقوبات

تعهد الايثيريوم موجود اثنان العقوبات: عدم النشاط والتسريب والقطع، مثل فقدان مقترحات الكتلة والتصويت المزدوج، القواعد مؤكدة للغاية. إذا تم تشغيلها بواسطة مزود خدمة عقدة محترف، يمكن أن تصل الدقة إلى حوالي 98.5%.

يحتاج بروتوكول LRT إلى الاعتقاد بأن ترميز برنامج AVS صحيح وليس لديه أي اعتراض على قواعد العقوبات لتجنب فرض عقوبات غير متوقعة. هناك حالة من عدم اليقين المتأصل بسبب الطبيعة المتنوعة لـ AVS وحقيقة أن معظمها عبارة عن مشاريع في مرحلة مبكرة. علاوة على ذلك، قد تخضع AVS لتغييرات في القواعد مع تطور أعمالها، مثل تكرار المزيد من الوظائف وما إلى ذلك. بالإضافة إلى ذلك، على مستوى إدارة المخاطر، من الضروري أيضًا النظر في إمكانية ترقية عقد AVS Slasher، وما إذا كانت شروط القطع موضوعية وقابلة للتحقق، وما إلى ذلك. نظرًا لأن LRT تعمل كوكيل لإدارة أصول المستخدم، فإن LRT تحتاج إلى دراسة هذه الجوانب بشكل شامل واختيار الشركاء بعناية.

بالطبع، تشجع EigenLayer AVS على إجراء تدقيق كامل، بما في ذلك كود AVS وشروط القطع والمنطق الذي يتفاعل مع EigenLayer. لدى EigenLayer أيضًا لجنة نقض متعددة التوقيعات لإجراء المراجعة النهائية والتحكم في أحداث المصادرة.

بشكل عام، LRT هو بروتوكول لإدارة الأصول. واستنادًا إلى هذا الوضع في السوق، يمكن لـ LRT استكشاف الأعمال ذات الصلة بشكل أكبر، مثل التوسع في البروتوكولات مثل Symbiotic وBabylon أو هو عبارة عن قبو لإستراتيجية DeFi مشابه لـ Yearn لتلبية احتياجات سيناريوهات النظام البيئي المختلفة والمستخدمين ذوي تفضيلات المخاطر المختلفة.

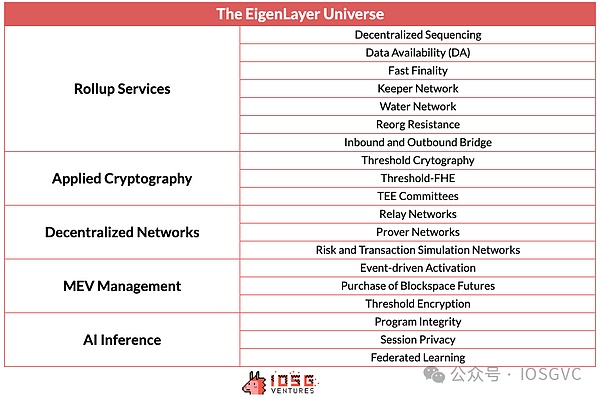

3.2 AVS (خدمة تم التحقق من صحتها بشكل نشط)

AVS هو هدف الأمن الاقتصادي الذي توفره EigenLayer. وفقًا لوثائق EigenLayer الرسمية، يغطي AVS البنية التحتية التالية: السلاسل الجانبية، وطبقة توفر البيانات، والأجهزة الافتراضية الجديدة، والشبكة الحارسة، وشبكة أوراكل، والجسر عبر السلسلة، ونظام تشفير العتبة، وبيئة التنفيذ الموثوقة، والمزيد. يسرد الجدول التالي المزيد من أنواع الإصدارات المحتملة بناءً على AVS.

المصدر: EigenLayer, IOSG

قامت EigenLayer ببناء خط أنابيب AVS جيد. يوجد حاليًا 19 جهاز AVS متصل بالإنترنت على الشبكة الرئيسية.

على سبيل المثال، EigenDA هو حل لتوفير البيانات تم تطويره بواسطة EigenLabs ويتم تسويقه باعتباره AVS الرائد. حل EigenDA مشتق من Danksharding، وهو حل توسيع نطاق Ethereum. كما يُستخدم مفهوم أخذ عينات توفر البيانات (DAS) على نطاق واسع في مشاريع DA مثل Celestia وAvail.

بالنسبة لـ AVS، توفر EigenLayer المزايا التالية:

خدمات الأمن الاقتصادي وتشغيل العقدة أثناء مرحلة بدء المشروع. في مرحلة النضج من المشروع، إذا كانت هناك زيادة حادة في احتياجات الأمن الاقتصادي على المدى القصير، يمكن لـ EigenLayer أيضًا توفير أمان مرن مؤجر؛

يتم تشغيل خدمة التحقق من عقدة AVS بواسطة مدققي Ethereum، والتي يمكنها تحقيق لامركزية أفضل مقارنةً بالتشغيل المستقل بواسطة طرف المشروع أو مزود خدمة العقدة المركزية؛

من الممكن تقليل تكاليف التحقق والتشغيل (اعتمادًا على ظروف محددة) وتقليل التكاليف الهامشية؛

يمكن أن يوفر نموذج التوقيع المزدوج الذي اقترحته EigenLayer أداة رمزية معينة لـ AVS؛

استنادًا إلى أدوات التحقق من صحة Ethereum، الالتزامات الموثوقة للبناء خدمات ومنتجات معينة، مثل التأكيد المسبق؛

باعتبارك مشروعًا بيئيًا من EigenLayer، احصل على موافقات معينة ودعم تسويقي وتعرض للسوق ، إلخ.

كنوع من الحلول التقنية، غالبًا ما يكون AVS أكثر كفاءة من L1 والبرامج الوسيطة لبدء شبكة العقد الخاصة به بشكل طبيعي و موجز. بالإضافة إلى ذلك، ينبغي الاعتراف بأن AVS هو في الأساس مشروع للبرمجيات الوسيطة والبنية التحتية. وينبغي تقييم منطق الاستثمار في AVS بناءً على منطق تقييم هذه المشاريع (المنتجات والتقنيات والمشهد التنافسي وما إلى ذلك). لا توفر التمايز الخاص.

كما ذكرنا أعلاه، فإن AVS هي المستهلك والمؤجر لإعادة الفرضية، وهي أيضًا جوهر السوق الثلاثي الأطراف. يعتمد السوق على AVS للدفع، والذي يتم دفعه عمومًا بالرمز الأصلي لـ AVS (ربما في شكل نقاط إذا لم يكن الرمز المميز متصلاً بالإنترنت)، والذي عادة ما يكون 3٪ -5٪ من إجمالي المعروض من رموز AVS المميزة. في المستقبل القريب، ستبدأ EigenDA في الدفع لأصحاب المصلحة ومشغلي العقد بسعر 10 ETH شهريًا. ستستخدم EigenLayer نفسها أيضًا 4% من إجمالي إمداداتها من الرمز المميز لدعم جميع AVS في المرحلة المبكرة لمساعدتهم على النجاة من فترة البداية الباردة.

من منظور متوسط إلى طويل المدى، تكمن القوة الدافعة للتنمية المستدامة لنظام EigenLayer البيئي في جانب الطلب لدفع تكاليف الأمن الاقتصادي، ويجب أن يكون هناك جنس مستدام. ويرتبط هذا بظروف العمل الخاصة بشركة AVS وقدراتها التشغيلية، وسينعكس في النهاية على سعر الرمز المميز.

سيكون الدخل من الستاكينغ على Ethereum موجودًا لفترة طويلة وسيظل في نطاق مستقر، لكن الدخل من AVS قد لا يكون كذلك. يوفر كل رمز مميز لـ AVS عوائد ومتانة وتقلبات مختلفة أيضًا، كما يختلف تفضيل المخاطر لكل معيد تعهد وسعيه لتحقيق العائدات. في هذه العملية، سيكون هناك تنظيم ديناميكي عفوي من قبل السوق (المزيد من تعهدات ETH بالذهاب إلى AVS معين سوف يقلل). العائد، مما يدفع المتعهدين إلى التحول إلى AVS أخرى أو بروتوكولات أخرى).

3.3 الملخص

-

بعد أن تلاشى جنون الإسقاط الجوي وهدأ السوق، انخفض إجمالي قيمة TVL لـ EigenLayer بمقدار تقريبًا 20%، دخولاً في متوسط فترة الارتداد التي توقعناها سابقًا. على المدى الطويل، نعتقد أن إعادة ملكية EigenLayer لن تكون قصة عاطفية قصيرة المدى، ولكنها ستصبح سمة دائمة للنظام البيئي لـ Ethereum، والتي تُستخدم لإضفاء الطابع الخارجي على الأمن الاقتصادي لـ Ethereum ومساعدة المشاريع على البدء.

وفقًا لما سبق، فإن TVL ليس المؤشر الأساسي لتقييم جودة EigenLayer. إذا كان هناك المزيد من AVS عالية الجودة المبنية على EigenLayer، فإنها بالتأكيد ستحقق عوائد عالية وسيتبعها TVL. ولذلك، فإن المنافسة بين بروتوكولات إعادة الفرضية هي في الواقع منافسة لتحديد و"الاستثمار" في AVS في مرحلة مبكرة. من الواضح أن اتفاقية إعادة الفرضية ستكون بمثابة سوق حيث يأخذ الفائز كل شيء.

بالنسبة لبروتوكول LRT، يعد TVL بالتأكيد أحد المؤشرات الصريحة لقياس أداء البروتوكول، لكن أرقام TVL وحدها لا يمكنها تلخيص الاتفاقية بأكملها. بالنسبة لبروتوكولات مثل "توفير المال"، يعد دعم المستخدمين، وخاصة كبار المستثمرين، عنصرًا أساسيًا. وبالمقارنة مع المستثمرين الأفراد، فإن كبار المستثمرين لديهم أموال "كسولة" أكثر، وأقل رغبة في الحصول على عوائد قصيرة الأجل وسريعة، وتفضيلات أكثر استقرارا للمخاطر، لذلك من المرجح أن يبقوا على المنصة لفترة طويلة. تعتبر السيولة أولوية قصوى بالنسبة لكبار المستثمرين، الأمر الذي يرتبط بثقتهم في المشروع. لذلك، يجب أن يكون إنشاء السيولة والحفاظ عليها أحد الأهداف الأساسية لبروتوكول LRT.

4. منطق الاستثمار وتخطيطه

نحن نخطط بنشاط لمسار الستاكينغ والاستعادة قبل وبعد العقدتين الزمنيتين الرئيسيتين للإيثريوم "الدمج" و"ترقية شنغهاي". باختصار، يعتمد ذلك بشكل أساسي على التوقعات التالية:

< ul class =" list-paddingleft-2">Ethereum "The Merge" يعني أن PoS أصبح سمة دائمة بالنسبة لـ Ethereum، يعد التعهد جزءًا لا غنى عنه بعد "ترقية شنغهاي"، وقد تغير تعهد Ethereum، كوسيلة لإدارة الأصول، من "فقط للداخل ولكن ليس للخارج" إلى "يمكن الدخول والخروج"، مما يحقق حلقة مغلقة من تدفق رأس المال. هناك حدثان مميزان هما الأساس لتركيزنا على هذا المسار.

نعتقد أن مسار التوقيع المساحي سوف يتطور حتمًا في اتجاه تنويع المنتجات. السوق يفضل الحلول المتنوعة. باعتبارها الشركة الرائدة والمطلقة في مسار الستاكينج، ستكون Lido أكثر حذرًا في إطلاق منتجات جديدة نظرًا لموقعها الحساس (لقد أعرب المجتمع مرارًا وتكرارًا عن مخاوفه بشأن تجاوز حصة Lido في السوق 33٪)، لذلك، نعتقد أنه مثل المنافسين الآخرين إدخال استراتيجيات مختلفة، حصة ليدو في السوق سوف تنخفض ببطء على المدى الطويل.

مر أكثر من عام، و لقد أثبت السوق أيضًا صحة توقعاتنا:

< p style="text-align: center;">المصدر: لوحة التحكم في حصة ETH بواسطة @hildobbyارتفع معدل تعهدات Ethereum من حوالي 12% قبل عام إلى 27.28%، بمعدل نمو قدره 227.3%. في قائمة انتظار التوقيع المساحي الحالية لـ Ethereum، هناك 6,425 من أصحاب الحصص يدخلون إلى قائمة الانتظار ويحتاجون إلى الانتظار لمدة 3 أيام و14 ساعة؛ في حين يوجد عامل واحد فقط في قائمة انتظار الخروج ولا توجد حاجة تقريبًا للانتظار (البيانات بتاريخ 31 مايو). الطلب يتجاوز العرض لفترة طويلة.

مدفوعًا بسرد الاستعادة، العديد من بروتوكولات LRT (مثل Ether.fi، لقد أصبح رينزو في الواقع واحدًا من أفضل المتعهدين بـ Ethereum. بالإضافة إلى ذلك، فإن خطط الستاكينغ على المستوى المؤسسي وخطط الستاك المستقلة هي أيضًا في حالة ازدهار كامل. كما انخفضت حصة سوق Lido من ذروة بلغت 32.6% إلى 28.65%.

5.الخلاصة

< img src="https://img.jinse.cn/7293656_image3.png">

المصدر: جاستن دريك

بالنظر إلى تاريخ تطور النظام البيئي للستاكينغ وإعادة الستاك في إيثريوم، يمكننا أن نرى بوضوح أن قيمة إيثريوم كأصل متعدد الوظائف يتم تعزيزها باستمرار موسعة. من وظائفها المحاسبية والغازية الأولية إلى لعب أدوار متنوعة في نفس الوقت، أصبحت ETH حجر الزاوية الذي لا غنى عنه في اقتصاد العملات المشفرة.

مع استمرار توسع خارطة طريق Ethereum ونضج النظام البيئي المساحي بشكل متزايد، أصبح دور ETH ذا أهمية متزايدة في صناعة blockchain بأكملها. من خلال الستاكينغ وإعادة الستاك، لا توفر إيثريوم أساسًا متينًا لأمن الشبكة واللامركزية فحسب، بل تُظهر أيضًا دورها الفريد في السمات الثلاث لأصول رأس المال والمواد الاستهلاكية وتخزين القيمة من خلال توسيع الأمن الاقتصادي وإثراء النظام البيئي.

في المستقبل، قد تلعب ETH دورًا أكثر أهمية في الجوانب التالية:

< li>باعتبارها مرساة قيمة للنظام البيئي عبر السلاسل: من خلال بروتوكولات إعادة التعهد مثل EigenLayer، تتمتع ETH بالقدرة على أن تصبح أساس الأمن الاقتصادي للسلاسل المتعددة عالم.

تعزيز الابتكار المالي القابل للتركيب: ستكون منتجات DeFi القائمة على LST وLRT أكثر وفرة وستوفر للمستخدمين المزيد من المزايا وخيارات إدارة المخاطر .

تعميق التكامل مع التمويل التقليدي: قنوات الدخول التي يوفرها صندوق ETH ETF واستقرار عوائد تعهدات ETH قد تجتذب المزيد من الاستثمار المؤسسي تعزيز تكامل الأصول المشفرة والأسواق المالية التقليدية.

بعض التوقعات:

مع زيادة معدل تعهدات ETH في المستقبل، سينخفض دخل التعهدات تدريجيًا، وستسعى الصناديق إلى هيكل دخل أكثر تنوعًا. ومع نضوج حل إعادة التعهد، ستتولى إعادة التعهد تدفق هذا الجزء من الأموال وتوفير دخل إضافي معين. (تمامًا مثلما أصبحت MEV-Boost هي الطريقة الافتراضية لبناء الكتلة التي اعتمدها جميع المدققين تقريبًا لزيادة العائدات) ستزداد نسبة مشاركة ETH في إعادة التخزين مقارنة بمشاركة ETH في التعهد تدريجيًا.

في مجال إعادة التعهد، نظرًا لمرونة إدارة أصول LRT، فإن مركزها سيتوسع تدريجيًا من إعادة السيولة - منصة تعهد إلى "مركز إدارة الأصول" متعدد البروتوكولات والبيئات ومركز DeFi Hub الذي يربط الماضي والقادم، وحتى يتصل بالعالم الحقيقي. على سبيل المثال، أطلقت Ether.fi بطاقتها الائتمانية المشفرة الأصلية بالتزامن مع منتجات LRT وLiquid. وفي هذه العملية، يتمتع قادة السوق بقدرة تفاوضية أعلى عند التفاوض مع شركات المنبع والمصب.

نحن نؤمن إيمانًا راسخًا بأن Ethereum ستظل حجر الزاوية في الاقتصاد اللامركزي، حيث تدعم وتشجع الاستخدام الواسع النطاق للتطبيقات اللامركزية في جميع أنحاء العالم. سنستمر في إيلاء اهتمام وثيق لهذه المنطقة سريعة التطور ومواءمة تخطيطنا الاستثماري مع اتجاه التطوير المستقبلي لـ Ethereum.

Sanya

Sanya