المؤلف: سنو المترجم: باين

أبرز التقرير

إعادة الحيازة هي آلية لزيادة العائدات من خلال إطلاق السيولة وزيادة الرافعة المالية. ، وتعتمد بشكل أساسي على الإطار الأمني لـ ايثريوم. في حين أنه يمكن أن يوفر فوائد إضافية لأصحاب المصلحة ويحسن كفاءة استخدام الأموال، فإنه يجلب أيضًا سلسلة من المخاطر، بما في ذلك مخاطر القطع والسيولة والمركزية والعقود والعقود الذكية. تعد EigenLayer رائدة في هذا المجال، ولكن مع إضافة المزيد والمزيد من المنافسين مثل Symbiotic، وKarak Network، وBabylon، وBounceBit، وSolayer وغيرها من منصات إعادة التحصيل، أصبحت صناديق السوق مجزأة وقد تواجه المزيد من التحديات في المستقبل. يحتاج المستخدمون إلى النظر بعناية في مخاطر وفوائد المشاركة في اتفاقية إعادة التعهد، وتكوين مراقبة العقد المقابل لضمان أمن الأصول.

الخلفية

الستاكينغ والسيولة

يشير التوقيع المساحي لـ Ethereum إلى المستخدمين الذين يقومون بقفل ETH الخاص بهم في شبكة Ethereum لدعم تشغيل الشبكة وأمنها. في Ethereum 2.0، تعد آلية التوقيع هذه جزءًا من خوارزمية توافق إثبات الحصة (PoS)، لتحل محل آلية إثبات العمل (PoW) السابقة. يصبح أصحاب المصلحة مدققين من خلال التوقيع على ETH والمشاركة في إنشاء الكتل وتأكيدها، وفي المقابل، يمكنهم الحصول على مكافآت التوقيع.

تم إنشاء مشتقات الستاكينغ السائلة (LSD) لحل مشكلة السيولة في الستاكينغ التقليدي. فهو يتيح للمستخدمين مشاركة الرموز المميزة بينما يتلقون في الوقت نفسه رموز السيولة التي تمثل حصتهم المرهونة (مثل Lido’s stETH أو rETH’s Rocket Pool). يمكن تداول رموز السيولة هذه أو اقتراضها أو استخدامها في أنشطة مالية أخرى على منصات أخرى، مما يسمح لها بالمشاركة في التوقيع المساحي للحصول على مكافآت مع الحفاظ على مرونة الأموال.

شبكة الثقة المكسورة

شبكة البيتكوين منذ بدايتها الميلاد تم تقديم مفهوم الثقة اللامركزية منذ البداية وتم تصميمه ليكون نظام عملة رقمية من نظير إلى نظير يعتمد على UTXO ولغة البرمجة النصية. لكن قدرتها على بناء مجموعة متنوعة من التطبيقات على الشبكة محدودة. لاحقًا، سمحت Ethereum للمطورين ببناء تطبيقات لا مركزية غير مرخصة (DApps) على طبقة الإجماع الخاصة بها من خلال الآلة الافتراضية القابلة للبرمجة بدرجة عالية (EVM) ومفهوم blockchain المعياري، مما يوفر الوصول إلى جميع التطبيقات اللامركزية المبنية عليها لتوفير الثقة والأمان. ولكن لا يزال هناك العديد من البروتوكولات أو البرامج الوسيطة التي تفشل في الاستفادة الكاملة من شبكة الثقة الخاصة بالإيثريوم.

على سبيل المثال، يعمل Rollup على تحسين أداء Ethereum بشكل فعال عن طريق فصل تنفيذ المعاملة عن EVM وإرجاع Ethereum فقط عند تسوية المعاملة. ومع ذلك، لا يتم نشر هذه المعاملات والتحقق منها على EVM، وبالتالي لا يمكن الاعتماد بشكل كامل على شبكة الثقة الخاصة بـ Ethereum. بالإضافة إلى مجموعة التحديثات، تواجه الأنظمة الأخرى المستندة إلى بروتوكولات الإجماع الجديدة مثل السلاسل الجانبية وطبقات توفر البيانات والأجهزة الافتراضية الجديدة والأوراكل والجسور عبر السلسلة أيضًا تحديات مماثلة، وتحتاج جميعها إلى إنشاء طبقة الثقة الخاصة بها لضمان الأمان والحماية منع السلوك الضار، خدمة التحقق النشط (AVS).

تجزئة السيولة

الإيثريوم كأكبر دليل على الأسهم- of-Stake (PoS)، تعتمد العديد من المشاريع على التوقيع المساحي لضمان أمانها، مثل الجسور عبر السلاسل، والأوراكل، وطبقات توفر البيانات، وإثباتات المعرفة الصفرية. لذلك، في كل مرة يتم فيها إنشاء مشروع جديد عبر الإنترنت، يجب على المستخدمين تأمين مبلغ معين من الأموال، مما يؤدي إلى تنافس المشاريع المختلفة على مجموعة محدودة من الأموال. ومع استمرار ارتفاع عائدات التعهدات المقدمة من مختلف المشاريع، فإن المخاطر التي تتحملها المشاريع نفسها تتزايد أيضا تبعا لذلك، مما يشكل حلقة مفرغة. ومن ناحية أخرى، لا يمكن للمستخدمين سوى التعهد بأموال محدودة لمشاريع محدودة والحصول على عوائد محدودة، مما يؤدي إلى انخفاض استخدام الأموال. ومع زيادة السلاسل العامة والتطبيقات والمشاريع المختلفة، أصبحت السيولة مجزأة بشكل متزايد.

طلب السوق على خدمات التوقيع المساحي

مع ظهور Bitcoin مع الموافقة على العملة الفورية ETF والترقية الناجحة لـ Ethereum Cancun، تتوهج Ethereum بحيوية جديدة. اعتبارًا من 15 يوليو 2024، تم الرهان على أكثر من 111 مليار دولار من إيثريوم (ETH)، وهو ما يمثل 28٪ من إجمالي العرض. يُعرف مبلغ ETH المتراكم باسم "الميزانية الأمنية" لـ Ethereum لأن هذه الأصول تخضع لعقوبات من الشبكة في حالة حدوث هجمات الإنفاق المزدوج وغيرها من الانتهاكات لقواعد البروتوكول. يساهم المستخدمون الذين يمتلكون ETH في تعزيز أمان Ethereum ويتم مكافأتهم من خلال إصدار البروتوكول، ونصائح الأولوية، وMEV. يمكن للمستخدمين بسهولة مشاركة ETH من خلال مجموعات الستاكينغ السائلة دون التضحية بسيولة الأصول، مما يؤدي إلى زيادة الطلب على الستاكينغ.

في هذا السياق، ظهر طلب السوق على الأمان المشترك، وهناك حاجة إلى نظام أساسي يمكنه استخدام الأصول المرهونة للمستخدمين لضمان أمان مشاريع متعددة هذه هي خلفية إعادة الرهن (الاستعادة).

ما هو إعادة التعهد

في الوقت الحاضر من خلال التوسع المعياري أدى نهج blockchain إلى إنشاء العديد من البروتوكولات الجديدة والبرمجيات الوسيطة الداعمة. ومع ذلك، تحتاج كل شبكة إلى إنشاء آلية أمان خاصة بها، وغالبًا ما تستخدم مجموعة متنوعة من إجماع إثبات الملكية (PoS)، ولكن يؤدي هذا النهج إلى أن يصبح كل تجمع أمان كيانًا منعزلاً.

إعادة التخزين هي عملية استخدام الموارد الاقتصادية والحاسوبية لسلسلة كتل واحدة لحماية سلاسل كتل متعددة. في سلاسل الكتل التي تعتمد على إثبات الحصة (PoS)، تسمح عملية إعادة الإنشاء باستخدام الوزن المساحي ومجموعة المدقق لسلسلة واحدة في أي عدد من السلاسل الأخرى. سيقوم المدققون الذين قاموا بالفعل بتخزين رموز التخزين السائلة على Ethereum لاستخدامها في سلاسل الكتل الأخرى بإعادة تخزينها للحصول على المزيد من الإيرادات وتحسين ميزات الأمان واللامركزية للشبكة الجديدة. والنتيجة هي نظام أمني أكثر توحيدًا وفعالية يمكن مشاركته بين أنظمة بيئية متعددة لتقنية blockchain. يعمل هذا المفهوم على توسيع الثقة الاقتصادية الحالية لإيثريوم لحماية الأنظمة الموزعة الأخرى، مثل أوراكل أو الجسور أو السلاسل الجانبية.

كان مفهوم إعادة التخصيص موجودًا في الصناعة منذ سنوات، وقد جربه نظام Polkadot البيئي في عام 2020. أطلقت Cosmos وضع إعادة تخزين يسمى "النسخ الآمن" في مايو 2023، وفي يونيو من نفس العام، قدمت Ethereum وضعًا مشابهًا من خلال EigenLayer. تأتي القيمة الرئيسية لبروتوكول إعادة التعهد من الأموال المرهونة المقفلة على إيثريوم، مما يجعل إيثريوم، باعتبارها سلسلة بلوكتشين لإثبات الحصة، الأكثر أمانًا من الناحية الاقتصادية.

الفرق المهم بين آلية إعادة الرهان ورهان السيولة هو أنه على الرغم من أن كلتا الآليتين يمكن أن تساعدا ETH التي تم راهنها على Ethereum في كسب المزيد من الدخل، إلا أن ترث آلية إعادة التعهد تمامًا إجماع الثقة الخاص بآلية التعهد وتوسعها لتمكين المصادقين من تقديم التزامات موثوقة لمزيد من التطبيقات أو البنية التحتية أو الشبكات الموزعة، وبالتالي تحسين الأمن الاقتصادي العام للنظام البيئي للإيثيريوم.

كيفية عمل إعادة التعهد

جوهر إعادة التعهد - التعهد يستخدم أصول الرموز السائلة المرهونة للتعهد مع جهات التحقق من سلاسل الكتل الأخرى للحصول على المزيد من الفوائد أثناء إنشاء مجمع أمان مشترك لتحسين الأمان واللامركزية للشبكة الجديدة. على وجه التحديد، تمثل رموز تخزين السيولة (LST) شكلاً مميزًا من رموز تخزين ETH والمكافآت المتراكمة، في حين تمثل رموز إعادة تخزين السيولة (LRT) شكلاً مميزًا من رموز تخزين ETH والمكافآت المتراكمة. تم بناء إعادة الستاكينغ على إطار عمل الأمان الخاص بـ Ethereum وهو مصمم لتحسين كفاءة استخدام الأموال في النظام البيئي للعملات المشفرة. لا يستطيع أصحاب المصلحة دعم أمان شبكة واحدة فحسب، بل يمكنهم أيضًا تقديم خدمات التحقق لشبكات متعددة، والحصول على مكافآت إضافية.

لا تزال المشكلة الرئيسية التي تواجه إعادة التعهد هي السيولة. على غرار الستاكينغ PoS، يتم قفل الأصول بعد إعادة الستاكينغ في العقد، مما يؤدي إلى سيولة محدودة. لحل هذه المشكلة، تم تقديم Liquid Restaked Token (LRT). LRT هو رمز مميز اصطناعي تم إصداره لاستعادة ETH أو LST الأخرى ويستخدم بواسطة العديد من خدمات التحقق النشطة (AVS) لضمان أمان التطبيقات والشبكات وتوزيع العديد من الأنواع المختلفة من المكافآت الإضافية. إنه يمكّن الأصول المرهونة من توفير الدعم الأمني عبر خدمات متعددة مع جلب مكافآت وعوائد إضافية لأصحاب المصلحة. لذلك، على الرغم من وجود بعض المخاطر التفصيلية في عملية إعادة التخصيص، إلا أنها توفر سيولة وفوائد مهمة لأصحاب المصلحة والتمويل اللامركزي.

تحليل المسار

مشروع المنافسة strong>

EigenLayer

EigenLayer هو إعادة تعهد المجال ليس لدى القائد منافسين مباشرين من حيث الحجم حتى الآن. كمفهوم مبتكر، هناك عدد قليل نسبيًا من المنافسين المباشرين في السوق. ومع ذلك، قد تواجه EigenLayer المنافسة والتحديات المحتملة التالية:

قد تقوم بروتوكولات LSD الأخرى بتطوير وظائف إعادة التخزين الخاصة بها، مثل Lido Finance وRocket Pool.

قد تقوم بروتوكولات توفير البيانات وخدمات الإدارة الأخرى بتطوير إمكانات LSD الخاصة بها، مثل The Graph وAragon.

قد تقوم بروتوكولات الطبقة الثانية أو البروتوكولات عبر السلسلة الأخرى بتطوير شبكات الأمان والثقة الخاصة بها، مثل Polygon وCosmos.

نظرًا لأن EigenLayer يستخدم LSD بشكل أساسي كضمان، فقد تتنافس مشاريع LSDFi في السوق أيضًا على حصة LSD في السوق.

شبكة الكرك

تعمل شبكة الكرك مثل بروتوكول EigenLayer، لكن خدمة AVS الخاصة بها تسمى خدمة الأمن الموزعة (DSS) وأطلقت شبكة K2 الخاصة بها من الطبقة الثانية. على عكس EigenLayer، تم تصميم Karak لدعم إعادة التخمين لأي أصل. حاليًا، تشمل أصول إعادة التخمين المدعومة على المنصة ETH، وأصول LST وLRT المختلفة، والعملات المستقرة مثل USDT، وUSDC، وDAI، وUSDe. بالإضافة إلى ذلك، تم نشر Karak على Ethereum وArbitrum وBSC وBlast وMantle، ويمكن للمستخدمين اختيار إعادة التعهد وفقًا لتوزيع الأصول الخاصة بهم.

بابل

بابل هي إعادة تعهد مبنية على Bitcoin يقدم البروتوكول وظيفة التوقيع المساحي إلى Bitcoin، مما يسمح لحاملي BTC بمشاركة أصولهم بشكل غير موثوق في البروتوكولات أو الخدمات الأخرى التي تتطلب الأمان والثقة، وبالتالي الحصول على فوائد التوقيع المساحي وحقوق الحوكمة في إثبات الحصة (PoS). تغطي Babylon جانبين: أولاً، يمكن لحاملي BTC أن يتعهدوا بـ BTC لتوفير الأمن والمصداقية للبروتوكولات الأخرى، وكسب الإيرادات منها؛ ثانيًا، يمكن لسلاسل PoS أو البروتوكولات الجديدة في نظام Bitcoin البيئي استخدام BTC للتعهد بأنها بمثابة عقد تحقق للتحسين الأمن والكفاءة.

Solayer

Solayer هو بروتوكول إعادة التعهد الخاص بـ نظام Solana البيئي، الذي يدعم حاملي SOL للتعهد بأصولهم للبروتوكولات أو خدمات DApp التي تتطلب الأمان والثقة داخل نظام Solana البيئي للحصول على المزيد من مزايا إثبات الحصة (PoS). أكملت Solayer جولة تمويلية إنشاءية، مع المستثمرين بما في ذلك المؤسس المشارك لـ Solana Labs Anatoly Yakovenko، ومؤسس Solend Rooter، والمؤسس المشارك Tensor Richard Wu، والمؤسس المشارك لـ Polygon Sandeep Nailwal، وما إلى ذلك. يدعم Solayer المستخدمين لإيداع SOL، mSOL، JitoSOL وغيرها من الأصول الأصلية. اعتبارًا من 15 يوليو 2024، تجاوزت القيمة الإجمالية المقفلة (TVL) على منصة Solayer 105 ملايين دولار، حيث تمثل SOL حوالي 60%.

بيكاسو

بيكاسو هو برنامج متعدد الأغراض تم تصميمه على Cosmos SDK إعادة تخزين blockchain. وهو يتصل بالسلسلة الأساسية عبر بروتوكول IBC ويتعامل مع تفاصيل الأصول المودعة قبل تخصيص الأموال إلى AVS. يشبه حل استعادة بيكاسو حل EigenLayer، الذي يسمح لمجموعة فرعية من الشبكة بالانضمام لحماية وزن AVS. تم تكرار هذه البنية على سلاسل أساسية متعددة وتوحيدها في بيكاسو. يتم انتخاب مشغلي عقدة بيكاسو من خلال آلية الحوكمة. في الوقت الحالي، تقبل طبقة إعادة التنقيط الخاصة ببيكاسو فقط الأصول المودعة من Solana عبر SOL LST وSOL الأصلية كضمان لإعادة الفرض. تخطط خارطة طريق بيكاسو للتوسع لتشمل سلسلة Cosmos والأصول الأخرى بعد إطلاق AVS على Solana. حاليًا، تشتمل منتجات إعادة التعهد المدعومة في Picasso على أصول LST مثل SOL وJitoSOL وmSOL وbSOL.

اتفاقية إعادة التعهد العالمية

إعادة التعهد العالمي هو نظام يمكنه إعادة رهن الأصول المحلية مركزيًا على سلاسل متعددة. لا يتوافق هذا النهج مع أصول محددة وسلاسل أساسية، مما يسمح بتجميع العديد من الأصول المرهونة عبر سلاسل متعددة. تعتمد عملية إعادة التخصيص الشاملة على طبقة إضافية أو سلسلة من العقود الموجودة بين سلسلة مصدر الأمن الاقتصادي وAVS.

نظرة عامة

مجال إعادة التعهد حاليًا تتطور بسرعة. على الرغم من أن EigenLayer رائدة في هذا المجال، إلا أن المزيد والمزيد من المنافسين والمبتكرين ينضمون إليهم، ويعملون باستمرار على توسيع سيناريوهات التطبيق والحدود التقنية لإعادة التخزين. لا تؤدي إعادة الستاكينغ إلى جلب نماذج إيرادات جديدة فحسب، بل تعزز أيضًا تعزيز الأمن والسيولة في النظام البيئي blockchain.

حجم السوق

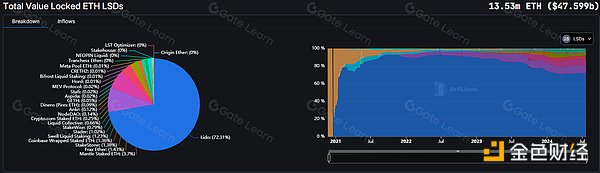

وفقًا لبيانات من DeFiLlama، كما لعام 2024 في 21 يوليو 2019، بلغ إجمالي القيمة المقفلة لسوق سيولة الإيثريوم العالمية 47.599 مليار دولار أمريكي. Lido هو أكبر لاعب بنسبة 72.31% من القيمة المقفلة. توفر Lido حلاً لرهانات السيولة يسمح للمستخدمين بمشاركة ETH في شبكة Ethereum 2.0 والحصول على قيمة متساوية من رموز stETH التي يمكن استخدامها أو إعادة تخزينها في سوق DeFi. تشمل بروتوكولات إعادة التخزين الرئيسية EigenLayer وTenet، من بين بروتوكولات أخرى.

المصدر: https://defillama.com/lsd

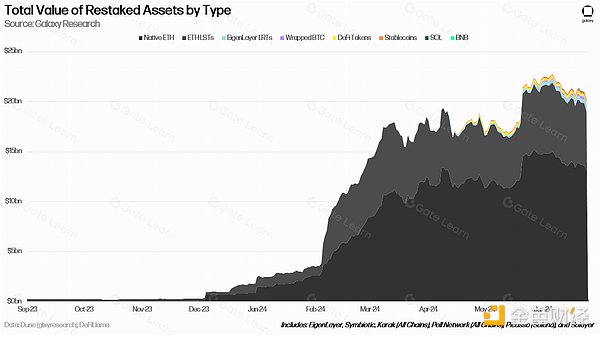

اعتبارًا من 25 يونيو 2024، بلغ إجمالي القيمة المقفلة للأصول في سوق إعادة الفرض العالمي وصلت إلى 20.14 مليار دولار. في الوقت الحالي، يتم نشر معظم اتفاقيات إعادة التعهد على سلسلة إيثريوم، ويصل إجمالي مبلغ ETH المعاد رهنه والأصول المشتقة المقفلة إلى 19.4 مليار دولار أمريكي، بالإضافة إلى ذلك، من خلال اتفاقية إعادة التعهد على سلسلة Solana؛ على سبيل المثال: تعهد بيكاسو وسولاير بأصول بقيمة 58.5 مليون دولار أمريكي؛ وتم التعهد بمبلغ إضافي قدره 223.3 مليون دولار أمريكي من عملة البيتكوين على سلاسل مختلفة (بما في ذلك Bitlayer وMerlin وBSC وما إلى ذلك) من خلال Pell Network وKarak.

يوضح الرسم البياني أدناه أصول إعادة الفرضية لحلول إعادة الفرضية الرائدة (EigenLayer، وKarak، وSymbiotic، وSolayer، وPicasso، وPell Network) من حيث إجمالي القيمة المقفلة إجمالي القيمة المقفلة. وبشكل عام، بلغ إجمالي الأصول المعاد ترويجها أكثر من 20 مليار دولار. تأتي الأغلبية من إعادة التخزين المحلي لـ ETH وETH LST، مع أن الفئات الثلاث الأولى من أصول إعادة التخزين بواسطة TVL تتمحور جميعها حول ETH.

المصدر: https://x.com/ZackPokorny_

العوامل التنافسية الأساسية

مقياس الأصول

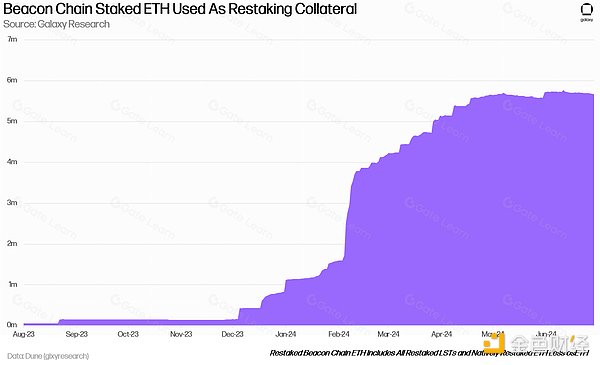

مقياس الأصول هو إجمالي مبلغ التعهدات في منصة التعهدات. يجب أن تتمتع منصة التوقيع المساحي عالية الجودة بأصول واسعة النطاق لإثبات استقرارها ومصداقيتها. على سبيل المثال، تتعهد EigenLayer حاليًا بـ 5,842,593 Ethereum، بإجمالي TVL يزيد عن 18 مليار دولار، مما يجعله أكبر بروتوكول في مجال إعادة التعهد.

المصدر: https://dune.com/hahahash/eigenlayer

العائد

يجب أن توفر مشاريع إعادة التخصيص عوائد أعلى من الستاك الفردي لجذب مشاركة المستخدمين. ولتحقيق هذه الغاية، من الضروري تحسين استراتيجية الستاكينغ، وتوزيع الدخل والمكافآت بشكل معقول، والاستفادة من تأثير الفائدة المركبة لتحسين كفاءة رأس مال المستخدمين ومعدل العائد. على سبيل المثال، في خطة إعادة التعهد التي اقترحتها Eigenlayer، بالإضافة إلى تعهد Ethereum للحصول على الدخل، يمكن لرموز السيولة أيضًا الحصول على دخل من الجسور الأخرى عبر السلسلة، أو Oracles، وتعهدات LP، وما إلى ذلك.

الربح من تخزين الإيثيريوم. مثل stETH التي تم الحصول عليها من خلال بروتوكولات حصص السيولة مثل Lido؛

مكافآت رمزية لإنشاء عقد طرف المشروع التعاوني والتحقق منها؛< /p

مكافأة التوقيع على رمز السيولة DeFi LP.

السيولة

تحتاج مشاريع إعادة التعهد إلى حل مشكلة السيولة للأصول المرهونة حتى يتمكن المستخدمون من الانضمام بسهولة إلى التعهدات أو الانسحاب منها، أو نقل الأصول إلى بروتوكولات أو منصات أخرى. لذلك، يجب توفير خدمات مثل الرموز المميزة السائلة، واستخراج السيولة، وأسواق الإقراض لتعزيز سيولة المستخدمين ومرونتهم.

الأمان

تعد حماية أمان أصول المستخدم أمرًا ضروريًا الهدف الأساسي لمشروع التعهد. يجب أن تضمن مشاريع إعادة التخزين عدم تعرض أصول المستخدم للخطر بسبب ثغرات العقود الذكية أو سوء سلوك المدقق أو هجمات المتسللين. لذلك، تعد التدابير الأمنية وآليات إدارة المخاطر عالية المستوى ضرورية، مثل التوقيعات المتعددة، وجدران الحماية، وآليات التأمين والعقوبات، وما إلى ذلك. على سبيل المثال، تصبح EigenLayer عقدة تحقق من خلال رهن الأصول المرتبطة بـ Ethereum واستعارة أمان الشبكة الرئيسية من خلال آلية العقوبات.

النظام البيئي

تحتاج المشاريع المعادة إلى بناء قوي يدعم النظام البيئي خدمات التحقق لشبكات وبروتوكولات PoS المتعددة، وبالتالي تعزيز الأمان واللامركزية للشبكة وتزويد المستخدمين بمزيد من الخيارات والفرص. ولتحقيق ذلك، ستكون هناك حاجة إلى التعاون والتكامل مع منصات blockchain الأخرى وتطبيقات DeFi وبروتوكولات الطبقة الثانية.

ما هي المخاطر التي ستجلبها إعادة التعهد؟

تقليص المخاطر

في الإيثريوم في آلية الرهن واتفاقية إعادة الرهن، هناك خطر جزائي بنسبة 50٪. وهذا يعني أن أموال المستخدمين قد تكون معرضة لخطر التخفيض، على الرغم من أن هذا الخطر سوف ينتشر عبر عقد متعددة.

مخاطر السيولة

سيتم قفل العديد من بروتوكولات إعادة التعهد سيولة هائلة من الرموز المعاد ضمانها (LST). إذا تم قفل جزء كبير من LST في مجمع إعادة التعهد، فقد يؤدي ذلك إلى زيادة التقلب في سعر LST بالنسبة إلى ETH. يزيد هذا الوضع من تعرض المستخدمين للمخاطر، حيث يرتبط أمان AVS ارتباطًا مباشرًا بسيولة LST. عندما تكون أنواع معينة من LST مركزة للغاية في AVS، تزداد مخاطر السيولة.

مخاطر التركيز

قد تؤدي مخاطر التركيز إلى اختراق DAO. على سبيل المثال، إذا كان ثلث ETH مركّزًا في AVS واحد، وهو ما يتجاوز عتبة أمان التسامح مع الخطأ البيزنطي التقليدي، فقد يتم قطع هذا الجزء من ETH بسبب الفشل في تقديم دليل على الاحتيال، وليس بسبب مشكلات فنية مثل المضاعفة التوقيع. ويعني خطر المركزية زيادة الاقتران في النظام، مما يزيد من ضعف النظام بشكل عام.

مخاطر العقد

تتطلب المشاركة في إعادة التعهد الاتصال مع طرف المشروع للتفاعل مع العقود، يحتاج المستخدمون إلى تحمل مخاطر تعرض العقد للهجوم. يتم تخزين أموال المشروع في نهاية المطاف في العقود في بروتوكولات مثل EigenLayer. إذا تم الهجوم على العقد، فسوف تتعرض أموال المستخدمين أيضًا للخسائر.

مخاطر LST

قد تصبح رموز LST غير مثبتة. أو انحراف القيمة الناجم عن ترقية عقد LST أو الهجوم.

الخروج من المخاطرة

في الوقت الحاضر، باستثناء EigenLayer، هناك معظم بروتوكولات إعادة التعهد السائدة لا تدعم عمليات السحب. إذا فشل طرف المشروع في تنفيذ منطق السحب المقابل من خلال ترقية العقد، فلن يتمكن المستخدمون من سحب الأصول ولا يمكنهم سحب السيولة إلا من خلال السوق الثانوية.

كيف يمكن التخفيف من هذه المخاطر؟

إعادة التعهد هي مفهوم ناشئ، ولم تنجح طبقة العقد ولا طبقة البروتوكول في اختبار الوقت المقابل. مخاطر الدمج المذكورة، بالإضافة إلى ذلك، قد تكون هناك مخاطر أخرى غير معروفة، وكيفية الحد من المخاطر أمر مهم بشكل خاص.

تخصيص الأموال

لاستخدام كميات كبيرة من الأموال للمشاركة في إعادة الاستثمار بالنسبة لمستخدمي الستاكينغ، تعد المشاركة المباشرة في إعادة الستاكينغ الأصلية لـ EigenLayer خيارًا مثاليًا. لأنه في إعادة تعهد Native ETH، لا يتم تخزين أصول ETH التي أعاد المستخدمون شحنها في عقد EigenLayer، ولكن في عقد سلسلة Beacon. حتى في حالة حدوث هجوم العقد الأسوأ، لا يمكن للمهاجم الحصول على أصول المستخدم على الفور.

المصدر: https://x.com/ZackPokorny

(يوجد حاليًا 33.4 مليون ETH تم التعهد بها على Beacon Chain (بما في ذلك قائمة انتظار الدخول/الخروج ETH) ).)

بالنسبة للمستخدمين الذين يرغبون في استخدام مبالغ كبيرة من الأموال للمشاركة ولكنهم لا يرغبون في الانتظار لفترة طويلة للاسترداد، يمكنهم اختيار الخيار الآمن نسبيًا stETH كأصل مشارك، مباشرة إلى EigenLayer.

بالنسبة للمستخدمين الذين يرغبون في كسب دخل إضافي، يمكنهم استثمار جزء من أموالهم بشكل مناسب في المشاريع المبنية على EigenLayer، مثل Puffer وKelpDAO وEigenpie وRenzo et آل. ومع ذلك، تجدر الإشارة إلى أن هذه المشاريع لم تنفذ بعد منطق السحب المقابل، ويتعين على المشاركين النظر في مخاطر الخروج في نفس الوقت والانتباه إلى سيولة LRT ذات الصلة في السوق الثانوية أثناء عملية الاستثمار.

تكوين المراقبة

جميع المشاريع المذكورة حاليًا متاحة إمكانية ترقية العقود وتعليقها، كما يمكن للمحفظة متعددة التوقيع الخاصة بالمشروع إجراء عمليات عالية المخاطر. بالنسبة للمستخدمين المتقدمين، يوصى بتكوين نظام مراقبة العقود المقابل لمراقبة ترقية العقود ذات الصلة وتنفيذ العمليات الحساسة لطرف المشروع.

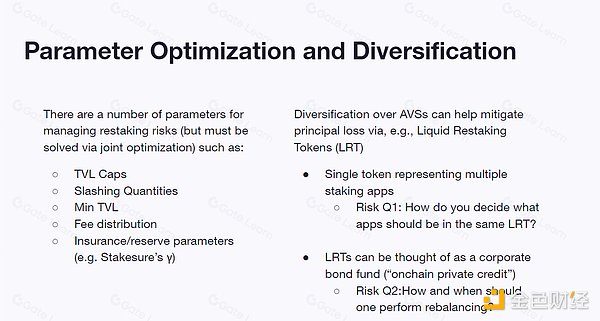

معلمات التحسين

تحسين معلمات إعادة الرهن العقاري (الحد الأعلى لـ TVL ، ومبالغ التخفيض، ومخصصات الرسوم، والحد الأدنى من الحد الأدنى للدخل، وما إلى ذلك) بالإضافة إلى ضمان تنويع التمويل بين AVS. يسمح بروتوكول إعادة التعهد للمستخدمين باختيار ملفات تعريف مخاطر مختلفة عند إعادة إيداع ودائعهم. من الناحية المثالية، سيكون كل مستخدم قادرًا على تقييم واختيار AVS الذي سيشارك فيه، دون الحاجة إلى تفويض هذه العملية إلى DAO.

المصدر: https://docs.google.com/presentation/d/1iIVu6ywaCqlTwJJbbj5dX07ReSELRJlA/edit?pli=1#slide=id.p23

< strong>التحديات التي تواجهها

من منظور سلاسل التطبيقات، يمكن لتطبيقات إعادة التعهد التي تمثلها EigenLayer أن تلبي احتياجات التطبيقات الصغيرة والمتوسطة الحجم سلاسل لتقليل متطلبات تكلفة نشر العقد. ومع ذلك، لا تستطيع سلاسل التطبيقات هذه تلبية متطلباتها الأمنية بشكل كامل، كما أن استدامة احتياجاتها ضعيفة نسبيًا.

من منظور تنافسي، على الرغم من أن مسار إعادة التخصيص يحتوي على قدر كبير من الأموال، إلا أنه مع إطلاق المزيد والمزيد من طلبات إعادة التخصيص، سيتم توفير أموال السوق مشتتة. إذا انخفضت أرباح تطبيقات إعادة التعهد مثل EigenLayer، على سبيل المثال، أثناء تراجع السوق الهابطة، وانخفض جانب الطلب في سلسلة التطبيقات بشكل حاد، فهل سيؤدي ذلك إلى تأثير تشغيل الأموال؟

من وجهة نظر الشركاء، طورت EigenLayer في البداية 14 شريكًا لـ AVS. على الرغم من أن الفوائد المحتملة قد تجتذب خدمات AVS المبكرة، إلا أن المخاطر الأمنية لآلية إعادة التخزين قد تؤثر على رغبة مشغلي AVS اللاحقين في الانضمام.

من وجهة نظر المستخدم، قد لا يتمكن المستخدمون من الحصول على فوائد سخية للستاكينغ على المدى القصير. قد يكون لعدم اليقين بشأن عوائد التوقيع المساحي تأثير سلبي على نمو المستخدم في المستقبل.

Weiliang

Weiliang