مؤسسا a16z: ما الفرق بين طفرة الذكاء الاصطناعي وطفرة الإنترنت؟

يعتقد مارك أندريسن، مؤسس a16z، أن الإنترنت عبارة عن شبكة، وأن الذكاء الاصطناعي يشبه الكمبيوتر.

JinseFinance

JinseFinance

المصدر: Tencent Technology

في 5 أغسطس 2024، شهدت سوق الأسهم العالمية "الاثنين الأسود".

وتراجع مؤشر S&P 500 بنسبة 3.1% ونزل مؤشر Nasdaq بنسبة 3.4%.

من بينها، قادت أسهم التكنولوجيا وأسهم الرقائق الانخفاض. وانخفض سهم إنفيديا 6%، وتراجع سهم أبل 4.6%، وتراجع سهم تسلا 4.2%.

وتبخرت القيمة السوقية الإجمالية لـ "عمالقة التكنولوجيا السبعة" بمقدار 1.3 تريليون دولار أمريكي في التعاملات المبكرة. على الرغم من أن سعر السهم قد انتعش منذ ذلك الحين، إلا أن إجمالي خسارة القيمة السوقية على مدار اليوم لا يزال يزيد قليلاً عن 650 مليار دولار.

وفي هذا الصدد، قال سون ليجيان، مدير مركز الأبحاث المالية التابع لمعهد فودان للتنمية، إن تراجع الأسهم الأمريكية يرجع إلى أنها كانت تقف عند فقاعة مرتفعة حيث كانت أيضًا البرد أن تكون عالية.

الصناعة الأكثر وضوحًا في هذه الفقاعة هي صناعة الذكاء الاصطناعي، لأنها تتراجع منذ أكثر من نصف شهر.

في 18 يوليو، خسرت القيمة السوقية لـ "السبع الكبار" في سوق الأسهم الأمريكية ما مجموعه 1.1 تريليون دولار أمريكي في خمسة أيام.

وبعد أسبوع، في 24 يوليو/تموز، تراجعت أسهم "السبعة الكبار" بشكل جماعي مرة أخرى، مما أدى إلى خسارة سوق الأسهم الأمريكية أكثر من 750 مليار دولار من القيمة السوقية على مدار اليوم. وتسبب ذلك أيضًا في تسجيل مؤشري S&P 500 وNasdaq أكبر انخفاض لهما في يوم واحد منذ نهاية عام 2022.

بعيدًا عن سوق الأوراق المالية، تأتي التحذيرات بشأن فقاعة الذكاء الاصطناعي أيضًا الواحدة تلو الأخرى.

في شهر مارس من هذا العام، كتب كبير الاقتصاديين في شركة أبولو، تورستن سلوك، مقالًا قال فيه إن "سوء" فقاعة الذكاء الاصطناعي لم يتجاوز ما كان عليه في التسعينيات فحسب، بل تجاوز أيضًا مستوى الذروة للإنترنت. فقاعة.

أصدر ديفيد تشان، الشريك في شركة سيكويا، تحذيرات في العام الماضي وهذا العام، معتقدًا أن إجمالي الإيرادات السنوية لشركات الذكاء الاصطناعي يجب أن يصل إلى 600 مليار دولار أمريكي لدفع تكاليف إنشاء البنية التحتية. وهذا مستحيل في الوقت الراهن.

إن القلق الأكثر أهمية بشأن فقاعة الذكاء الاصطناعي يأتي من تقرير "الذكاء الاصطناعي التوليدي: تكلفة كبيرة، فائدة قليلة" الصادر عن بنك جولدمان ساكس في نهاية يونيو/حزيران، حيث قال العديد من الخبراء الذين تمت مقابلتهم فيه إن الناس كذلك لست متفائلاً بشأن الذكاء الاصطناعي، فالتوقعات مرتفعة للغاية والاستثمار فيه كبير جدًا، لكن فوائده الحالية وفوائده المحتملة صغيرة جدًا. في الوقت الحالي، يواجه الذكاء الاصطناعي خطر فقاعة ضخم.

هل الذكاء الاصطناعي عبارة عن فقاعة بناء؟ وإذا كان الأمر كذلك، فهل انفجرت الفقاعة الآن؟ ما هو التأثير الذي سيكون له لاحقا؟ بعد قراءة هذا المقال ربما تجد الإجابة.

لتحديد الفقاعة، نحتاج أولاً إلى فهم ماهية الفقاعة.

تنشأ الفقاعات في كثير من الأحيان من ظهور تكنولوجيات جديدة، والسوق متفائل للغاية بشأن التطور المستقبلي للتكنولوجيا، مما يؤدي إلى الإفراط في الاستثمار والمتابعة العمياء، مما يجعل قيمتها تتجاوز ما يمكن أن يتحمله الاقتصاد الحقيقي في ذلك الوقت فهو يتراجع بشكل حاد، وأخيراً مثل الصابون الذي ينفجر مثل الفقاعة.

استنادًا إلى العديد من الأبحاث الكلاسيكية حول الفقاعات الاقتصادية مثل "فرضية عدم الاستقرار المالي" لهايمان مينسكي و"السياسة النقدية وفقاعات أسعار الأصول العقلانية" لجوردي جالي، خلصنا إلى أن الشروط الأساسية لتوليد الفقاعات.

وتشمل بشكل أساسي: الأساسيات الاقتصادية المواتية للاستثمار، وظهور فجوات المعلومات، والآثار النفسية والتضخمية للعوامل السلوكية. بكل بساطة: هناك أموال في السوق والمستثمرون يستثمرون بشكل غير عقلاني.

الأول هو أن السوق يجب أن يكون لديه المال، مما يعني أن السوق يجب أن يكون لديه سيولة كافية. يمكن للوضع الاقتصادي الأساسي الراهن المتمثل في التوسع الائتماني والسيولة الزائدة في بيئة أسعار الفائدة المنخفضة أن يؤدي إلى حدوث فقاعات.

على سبيل المثال، في عام 2022، شهدنا فترة تسمى "فقاعة كل شيء". استجابة للانكماش الاقتصادي الناجم عن الوباء، نفذ بنك الاحتياطي الفيدرالي أسعار فائدة قريبة من الصفر والتيسير الكمي (QE) من عام 2020 إلى عام 2021. وقد جذبت هذه الخطوة المستثمرين إلى الاستثمارات الأكثر خطورة وسمحت لنماذج الأعمال غير المستدامة بالتطور على أساس القروض منخفضة الفائدة. ترتفع قيمة جميع أصول سوق الأوراق المالية تقريبًا بمعدل سريع، مما يسجل أرقامًا قياسية جديدة في تاريخ الولايات المتحدة. وإلى أن رفع الاحتياطي الفيدرالي أسعار الفائدة مرة أخرى في عام 2022 للحد من التضخم، انخفضت سوق الأسهم بشكل حاد في غضون عام، وانخفضت أسعار أسهم جوجل بنسبة 40%، وانخفضت أسعار أسهم تيسلا وميتا بنسبة 60%.

والثاني هو الاستثمار غير العقلاني للمستثمرين. تسمح التقنيات الجديدة للمستثمرين بتحقيق عوائد أعلى بكثير على الاستثمارات المبكرة. والطبيعة الاحتكارية لبعض المسارات تجعل عوائدها المستقبلية المحتملة أعلى. يؤدي هامش الربح المرتفع بما فيه الكفاية إلى التفاؤل الأعمى في السوق، مما يدفع المستثمرين إلى التقليل من المخاطر والمبالغة في تقدير العوائد.

على سبيل المثال، انفجرت فقاعة الإنترنت في عام 2000. وفي عام 1995، تدفقت كمية كبيرة من رأس المال الاستثماري على المجالات المرتبطة بالإنترنت مثل التجارة الإلكترونية، والاتصالات، وخدمات البرمجيات، وتجاوز العائد على الاستثمار صناعات أخرى مثل الصناعة الكيميائية، والطاقة، والتمويل. عندما يلاحظ المضاربون النمو السريع لأسعار الأسهم، فإنهم يشترون تحسبا لارتفاعها أكثر. وفي عام 1999، بلغ حجم الاستثمار في الصناعات المرتبطة بالإنترنت في الولايات المتحدة 28.7 مليار دولار أمريكي، أي ما يقرب من 10 أضعاف ما كان عليه في عام 1995.

هل مازلت تتذكر الشرطين الأساسيين للفقاعات التي ذكرناها أعلاه، الأول هو ضرورة وجود أموال في السوق؟

لكن السيولة الحالية في السوق المالية الأمريكية ليست متفائلة، مما يعني أن الحد الأعلى لفقاعة الذكاء الاصطناعي لا يمكن أن يكون أعلى.

وفي هذا الصدد، أشار شيونغ ويمينغ، الشريك في شركة هواتشوانغ كابيتال: "إن درجة هذه الموجة من الفقاعات هي في الواقع أقل بكثير من فقاعة الإنترنت قبل 20 عامًا، وحتى لا جيدة مثل فقاعة العملة المشفرة في عام 2017. وليست جيدة مثل فقاعة NFT في عام 2021، وتتميز هذه الفقاعات بتقييمات تتجاوز بكثير دورة عائد الاستثمار التي يمكن أن تحصل عليها المنتجات والخدمات الفعلية إذا تم قياسها بشكل متناسب، أعتقد أن هذا هو الحال. قد يكون مدى هذه الموجة من الفقاعات 20٪ إلى 30٪ فقط من نطاق فقاعات الدوت كوم أو NFT. ومن المؤكد أن درجة هذه الموجة من الفقاعات ليست جيدة مثل "السابقة."

تعد بيئة التمويل في العامين الماضيين أسوأ نسبيًا، وذلك من أجل كبح أعلى معدل تضخم منذ 40 عامًا بسبب التيسير النقدي أثناء الوباء، حسبما أعلن بنك الاحتياطي الفيدرالي. ورفع أسعار الفائدة 11 مرة في الفترة من مارس 2022 إلى يوليو 2023.

وفي الوقت نفسه، بدأ بنك الاحتياطي الفيدرالي أيضًا تخفيضًا واسع النطاق لميزانيته العمومية بدءًا من يونيو 2022، وسيخفض بنك الاحتياطي الفيدرالي حيازاته من سندات الخزانة بمقدار 60 مليار دولار أمريكي و35 مليار دولار أمريكي. في الأوراق المالية المدعومة بالرهن العقاري (MBS) كل شهر).

بجملة واحدة، أثناء اندلاع الذكاء الاصطناعي، نفذ بنك الاحتياطي الفيدرالي سياسة التشديد النقدي الأكثر عدوانية منذ الثمانينيات.

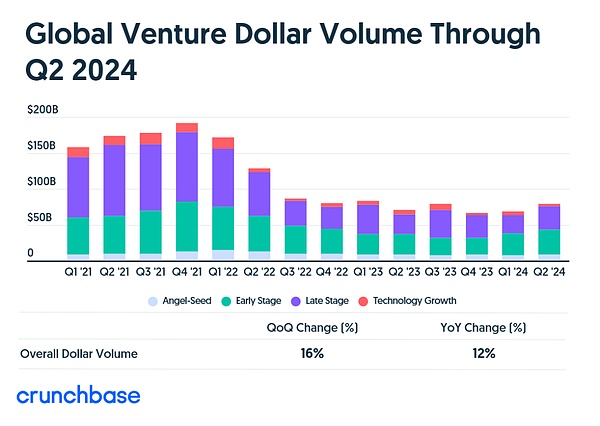

لا توجد أموال في السوق، وعلى الرغم من أن جميع شركات رأس المال الاستثماري تقريبًا تقع في حالة FOMO، إلا أن الاتجاه العام لاستثمار رأس المال الاستثماري في سوق الأسهم الأمريكية لا يزال لا يتزايد بل يتناقص. وفقًا لبيانات Crunch Base، انخفض إجمالي التمويل العالمي في النصف الأول من هذا العام بنسبة 5٪ على أساس سنوي.

وبالطبع فإن شركات الذكاء الاصطناعي الناشئة بينهم تقف ضد الريح، مع نمو سنوي بنسبة 24%. وحتى مع أكبر استثمار ربع سنوي بقيمة 24 مليار دولار أمريكي في الربع الثاني من هذا العام، فإن القيمة الإجمالية لا تزال تمثل 70% فقط من عام 2021.

وذلك لأن تخفيف فترة الفقاعة لكل شيء في عام 2021 جلب كمية هائلة من السيولة، ولم يتم القضاء على الموجات المتبقية بعد. السوق ليس غنيًا كما سيكون في عام 2021، لكنه لا يزال غنيًا جدًا.

قال Xiong Weiming بالمقارنة: "في العامين الماضيين، ربما وصل الذكاء الاصطناعي إلى ذروته من منظور الرسملة. في عام 2021، أصدرت الولايات المتحدة 6 تريليون دولار أمريكي في نصف عام، وهو المرة الوحيدة في تاريخ البشرية. هذا النوع من تأثير إنضاج رأس المال غير مسبوق."

ومع ذلك، فإن الأموال في أيدي شركات رأس المال الاستثماري أصبحت أكثر صرامة مما كانت عليه في عام 2021.

انطلاقًا من البيانات التي قدمتها شركة COATUE، على الرغم من ازدهار هذه الجولة من الاستثمار في الذكاء الاصطناعي، إلا أن شركات رأس المال الاستثماري لم تبذل قصارى جهدها. تمتلك شركات الأسهم الخاصة أموالاً غير مستثمرة بقيمة تريليون دولار، وهو أعلى مستوى على الإطلاق.

هناك سببان رئيسيان لذلك.

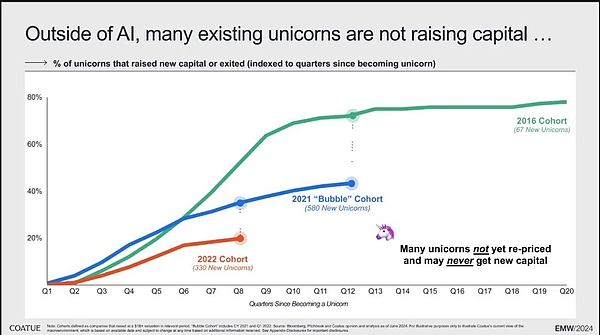

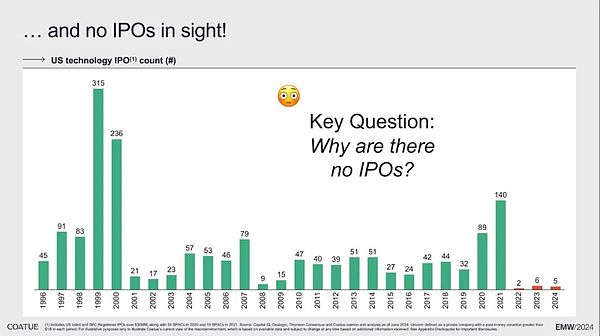

أولاً، مسار الخروج ليس سلسًا، ورأس المال المغامر متردد جدًا في الاستثمار. بعد الجولة الأخيرة من "فقاعة كل شيء"، ارتفع عدد الشركات اليونيكورن، حيث ارتفع من 67 في عام 2016 إلى 580 في عام 2021. لكن معدلات إعادة التمويل لديها آخذة في الانخفاض. ومن عام 2016 إلى عام 2022، انخفضت نسبة شركات يونيكورن التي تلقت إعادة التمويل من 50% إلى أقل من 20% خلال نفس الفترة.

ماذا عن الاكتتاب العام؟ بل إنه أكثر كارثية، بدءًا من عام 2022، وسيكون عددها في الأساس أقل من أرقام واحدة.

"في الواقع، سيكون هناك 970 اكتتابًا عامًا أوليًا في الأسهم الأمريكية وستنخفض إلى 162 في 2022 وحوالي 44 فقط في النصف الأول من هذا العام، وهذا يدل على أن انكماش سوق رأس المال العالمية هو اتجاه واضح وفي هذه الحالة، تبقى الوسيلة الوحيدة للخروج هي عمليات الاندماج والاستحواذ. هذا الطريق ضيق جداً

هناك سبب آخر وهو أن المرحلة الحالية من تطوير الذكاء الاصطناعي لديها عتبات استثمار عالية، مما يقيد دخول العديد من شركات رأس المال الاستثماري.

"كانت صناعة الإنترنت المبكرة بحاجة إلى بناء خوادمها وبنيتها التحتية الخاصة بها، على غرار مجال الذكاء الاصطناعي اليوم. وتتراوح تكلفة تشغيل نموذج كبير من عشرات الآلاف من الدولارات إلى مئات الملايين من الدولارات "المراحل الأولى لبناء البنية التحتية الجديدة."

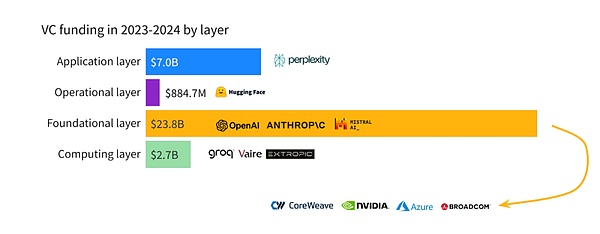

لقد وجدنا أن معظم الأموال التي تدخل مجال الذكاء الاصطناعي تتدفق إلى شركات الطبقة التأسيسية، والتي تُعرف أيضًا باسم الشركات النموذجية الكبيرة، مثل OpenAI. ، الأنثروبي، الجوزاء، الخ.

ثم يستخدمون هذه الأموال لشراء شرائح من شركات طبقات الحوسبة مثل NVIDIA لتدريب نماذجهم الكبيرة.

لذلك، فإن الوضع الحالي لصناعة الذكاء الاصطناعي يشبه إلى حد كبير وضع فترة بناء البنية التحتية. كما أن خصائص هذه المرحلة هي التي تجعل من الصعب على شركات رأس المال الاستثماري الصغيرة التي لا تملك أموالاً كافية دخول السوق.

"في العام الماضي والعام قبل الماضي، قام عدد كبير من شركات الذكاء الاصطناعي، وخاصة الشركات في وادي السيليكون، باستثمارات مبكرة، وقد بدت نشطة، لكن 80% من الاستثمارات تركزت في تم القضاء على العديد من الشركات أثناء ترقيات النماذج الكبيرة. تتمتع الشركات الكبيرة بمزايا واضحة في مجال البرمجة اللغوية العصبية (NLP) لأن تكلفة كل اختبار مرتفعة جدًا، وهذا مشابه لتطور الإنترنت قبل 20 عامًا كانت تكلفة كابلات الألياف الضوئية وغرف الكمبيوتر مرتفعة، والآن أصبحت تكلفة الاستثمار في الذكاء الاصطناعي مرتفعة أيضًا، ويمنح تغيير البنية التحتية من المعلمات الصغيرة إلى المعلمات الكبيرة ميزة طبيعية للشركات الكبيرة تهيمن عليها الشركات الكبيرة في كل من الصين والولايات المتحدة، كما تهيمن عليها العديد من الشركات الكبرى. ولا تزال الشركات الكبرى هي السائدة.

< قوي>لذلك، سواء كان ذلك من الأداء العام للسوق المالية أو من حماسة رأس المال الاستثماري للمشاركة، فإن الذكاء الاصطناعي يركز حاليًا على الأموال الساخنة في المجمع.

هناك أموال قليلة في السوق وعتبة الاستثمار مرتفعة، فمن يلعب لعبة الاستثمار هذه؟

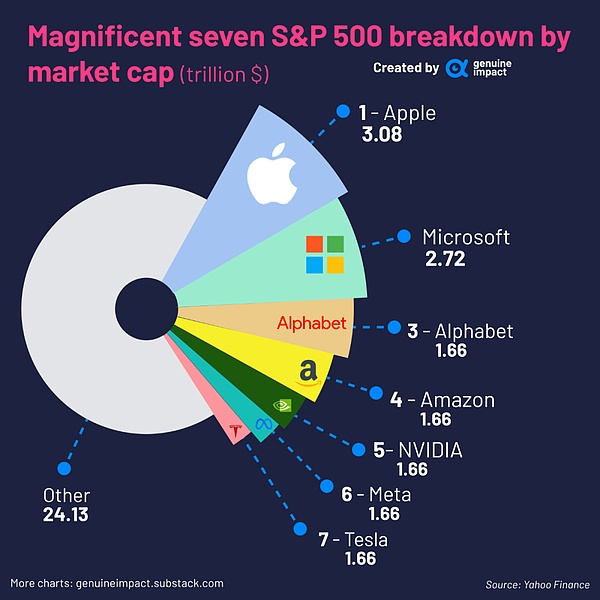

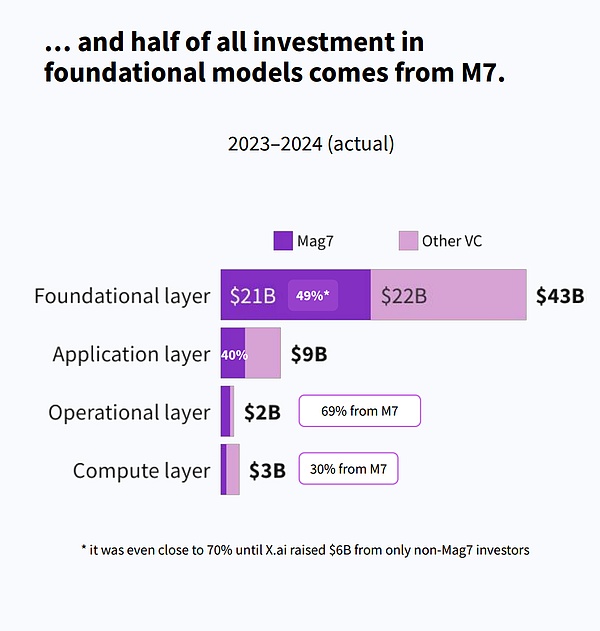

في الواقع، فإن اللاعبين الأساسيين في هذه الجولة من الاستثمار في الذكاء الاصطناعي هم في الأساس قادة في عصر الإنترنت، مع أجسامهم الكريبتونية الخاصة بهم، والأكثر شيوعًا بينهم هم "العمالقة السبعة في سوق الأسهم الأمريكية".

وفقًا لتقرير صدر بشكل مشترك عن شركاء Flow وDealroom في نهاية شهر مايو هذا العام، تمثل الأسهم الأمريكية السبعة القيمة السوقية المجمعة للعملاق 32% من مؤشر ستاندرد آند بورز 500، وتمثل أرباحها الاقتصادية ما يقرب من نصف مؤشر ستاندرد آند بورز 500.

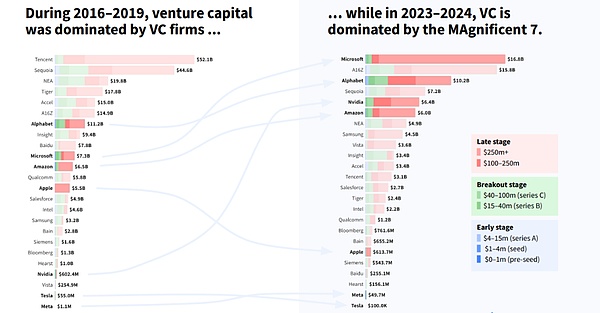

لدرجة أنه في العام الماضي، أصبح السبعة الكبار أكبر المستثمرين في الذكاء الاصطناعي، حيث شاركوا في 208 استثمارات في مشاريع المشاريع في عام 2023 وحده.

في النصف الأول من عام 2024، استثمر العمالقة السبعة ما يقرب من 25 مليار دولار أمريكي، متجاوزة المملكة المتحدة. جميع رؤوس الأموال الاستثمارية مجتمعة، تتدفق هذه الأموال بشكل أساسي إلى مجال الذكاء الاصطناعي.

سواء كان ذلك نموذجًا كبيرًا أو شركة شرائح، هناك العديد من الشخصيات السبعة الكبار يقفون وراءها، حتى قبل أن تجمع شركة X.ai التابعة لـ Musk 6 مليارات دولار من مستثمرين غير السبعة الكبار، وهم Big Seven Accounting لما يقرب من 70٪ من جميع الاستثمارات النموذجية الأساسية.

العمالقة الذين يتمتعون بمثل هذه "المواقف الثقيلة" في الذكاء الاصطناعي يستثمرون بيدهم اليسرى و البحث الذاتي مع الحق من خلال رواية القصص شخصيًا لسوق رأس المال، تستمر أسعار أسهم التكنولوجيا في الارتفاع بسبب الأسطورة التكنولوجية الموعودة.

اليوم، بلغ متوسط نسبة السعر إلى الأرباح للشركات السبعة العملاقة التي تبلغ قيمتها السوقية مجتمعة 16 تريليون 45 مرة (متوسط مؤشر ستاندرد آند بورز 500 28 مرة)، والقيمة السوقية لـ 16 تريليون دولار. كما أن الشركات الاستثمارية المقابلة مثل OpenAI وAnthropic وغيرها من الشركات الناشئة تستمر أيضًا في الارتفاع.

هل مثل هذا السوق عقلاني؟ هذا يعتمد على الأسباب التي تجعل العمالقة يراهنون.

إن موقف العمالقة تجاه الذكاء الاصطناعي يكاد يكون كل شيء أو لا شيء. وقال هوانغ خلال مكالمة أخيرة مع Nvidia: "دعني أعطيك مثالاً على مدى قيمة الوقت، ولماذا تعتبر فكرة القدرة على إنشاء مركز بيانات على الفور ذات قيمة كبيرة، والحصول على وقت التدريب أمر قيم للغاية". والسبب هو أن الشركة التالية التي ستصل إلى إنجاز كبير ستعلن عن إنجاز كبير في مجال الذكاء الاصطناعي، والشركة الثانية بعد ذلك ستعلن عن شيء أفضل بنسبة 0.3% فقط، لذا عليك أن تسأل نفسك السؤال: هل هو كذلك؟ هل تريد أن تكون شركة تقدم اختراقًا في الذكاء الاصطناعي مرارًا وتكرارًا، أو هل تريد أن تكون شركة تعمل على تحسين الأداء بنسبة 0.3% فقط... ولهذا السبب نقوم ببناء نظام Hopper super chip بجنون الآن بسبب المعلم الكبير التالي؟ المرحلة قاب قوسين أو أدنى.

الذكاء الاصطناعي هو تقنية تحدد العصر ويمكن رؤيتها أمام أعين أي شخص. من له اليد العليا سيتحكم في قواعد اللعبة التالية. بالنسبة للسبعة الكبار، فإن القرارات هي نفسها سواء كانوا في فقاعة أم لا. لأن الأمر لا يعتمد على ما إذا كنت على استعداد لتحديد فقاعة أو فرصة، ولكن على ما إذا كان بإمكانك البقاء على قيد الحياة في هذا السباق.

إن استثمار الشركات العملاقة ليس جذريًا جدًا مقارنة بالتدفق النقدي الذي ينشئونه.

انطلاقًا من التقارير المالية، حققت هذه الشركات بشكل أساسي إيرادات تزيد عن 10 مليارات دولار أمريكي في الربع الأخير.

حققت Microsoft أرباحًا قدرها 22.04 مليار دولار أمريكي في الربع الثاني من العام المالي 2024. ومع هذا الاستثمار الضخم في الاستثمار في الذكاء الاصطناعي، انخفض هامش صافي ربحها فقط من 39.44% في الربع الثالث من العام المالي 2023 إلى الربع الثاني من العام المالي. عام 2024. 34.04%. بلغت أرباح شركة Alphabet في الربع الثاني 23.6 مليار دولار أمريكي وأمازون 13.4 مليار دولار أمريكي.

إن الأرباح الإجمالية للشركات السبعة الكبرى جيدة جدًا. ولديهم أيضًا الكثير من الأموال في جيوبهم ولا يمكنهم إنفاقها.

يتجاوز التدفق النقدي المجاني لشركة Apple الآن 100 مليار دولار. من المتوقع أن تنضم كل من Microsoft وAlphabet وAmazon إلى "نادي التدفق النقدي الحر بقيمة 100 مليار دولار" في السنوات الأخيرة بناءً على معدلات نمو إيراداتها. قد يتجاوز التدفق النقدي الحر لشركة Meta 30 مليار دولار هذا العام.

التدفق النقدي الحر لـ Nvidia وTesla أقل قليلاً، ولكن قبل اندلاع الذكاء الاصطناعي، كانت Nvidia قادرة بالفعل على إنشاء مليارات الدولارات من التدفق النقدي الحر كل عام بعد جني الكثير من الأموال في في العامين الماضيين، ينبغي أن تكون قادرة على الوصول إلى مستوى عشرات المليارات.

وتتوقع الشركات السبعة العملاقة الآن بشكل جماعي استثمار ما لا يزيد عن 50 مليار دولار أمريكي في الذكاء الاصطناعي في عام 2024، وهو ما يقع تمامًا ضمن نطاق الأرباح والأموال النقدية.

إذا كانت هذه معركة حياة أو موت في العصر القادم، فهل يستعدون للتقاعد بهذه الأرباح والأموال؟

ولأن العمالقة يستطيعون المقامرة على وجه التحديد، فلا يمكن أن يقال عنهم أنهم غير عقلانيين.

عندما تستثمر الشركات العملاقة التي تتمتع بتدفقات نقدية وفيرة في الذكاء الاصطناعي، فإنها تصبح أيضًا مستثمرين.

يتحملون المسؤوليات المزدوجة المتمثلة في الاستثمار والبحث الذاتي. في هذا الوقت، أصبح استقرار تقييم العملاق نفسه مؤشرًا مهمًا للحكم على فقاعة الذكاء الاصطناعي. بعد كل شيء، فقط من خلال تحقيق الاستقرار لنفسك يمكنك الحصول على تدفق ثابت من التدفق النقدي لدعم دورة حميدة.

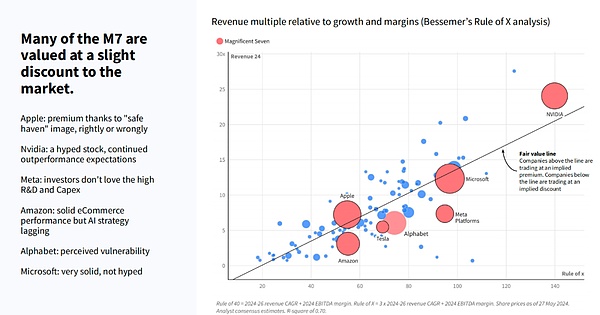

هذا مخطط يستخدم "قاعدة X" لتقييم القيمة السوقية للشركات السبع الكبرى مقارنة بنمو إيراداتها وهوامش أرباحها.

ببساطة، تمثل الخطوط القطرية في الشكل القيمة العادلة النظرية. إذا كانت نقطة الشركة فوق الخط القطري، فهذا يعني أن قيمتها السوقية مبالغ فيها مقارنة بالإيرادات، وإذا كانت أقل من الخط، فهي مقومة بأقل من قيمتها الحقيقية.

يمكننا أن نرى أن القيم السوقية لشركة Amazon، وTesla، وAlphabet (الشركة الأم لشركة Google)، وMeta (فيسبوك سابقًا)، والتي تقع تحت الخط القطري، مقومة بأقل من قيمتها الحقيقية مقارنة بوضع الإيرادات المتوقعة . ومع ذلك، فإن هذه الشركات أقل عرضة لأن تكون رغوية لأن قيمتها السوقية لا تظهر أي علامات على المبالغة في التضخم.

تتمتع شركتا Microsoft وApple، اللتان تقفان على الخط القطري، بعلاوة طفيفة، لكنهما تحتلان المركزين الأول والثاني من حيث القيمة السوقية على التوالي. أحدهما هو أكبر مستثمر وراء OpenAI، والآخر يمكنه تحقيق العمق بسهولة مع OpenAI وغني عن القول أن قوة الشركة ذات العلاقة التعاونية أمر بديهي.

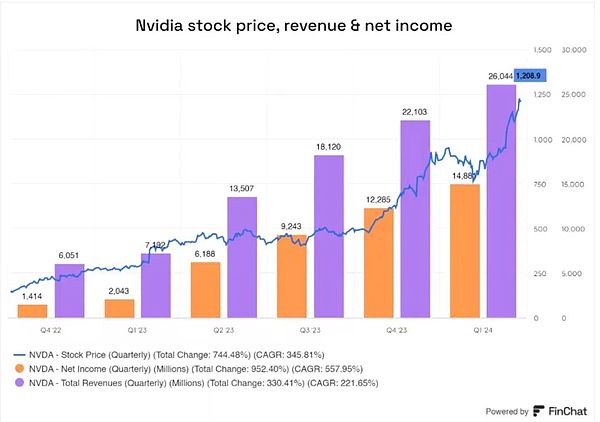

حتى إنفيديا التي تعتبر الأكثر شبهة بأنها فقاعة، شهدت ارتفاع سعر سهمها بنسبة 744% في الأرباع الستة الماضية اعتبارًا من الربع الأول من عام 2024، كما زادت أرباحها بنسبة 330% يمكن القول أنها الأكثر دعماً بالأساسيات.

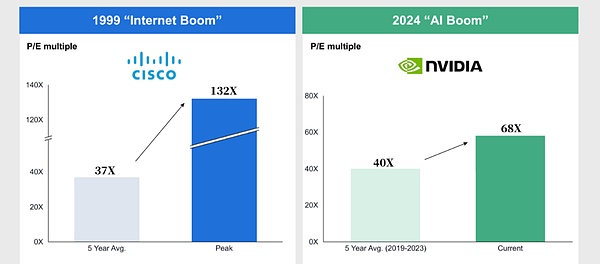

أجرى صندوق التحوط COATUE عملية حسابية أيضًا. وإذا أخذنا شركة سيسكو، التي حققت النمو الأكثر وضوحا خلال فقاعة الإنترنت، على سبيل المثال، فإن متوسط نسبة السعر إلى الأرباح على مدى خمس سنوات كان 37 مرة، ولكن خلال فترة الفقاعة كان مرتفعا إلى 132 مرة.

ونفس طريقة الحساب تتوافق مع شركة إنفيديا، حيث يبلغ متوسط نسبة السعر إلى الأرباح خلال السنوات الخمس الماضية 40 ضعفًا، لكنها اليوم 68 ضعفًا، وهو مستوى بعيد عن مستوى فترة فقاعة سيسكو. . وباعتبارها شركة ناشئة، حتى داخل صناعة أشباه الموصلات، فإن نسبة السعر إلى الأرباح لشركة NVIDIA أعلى من المتوسط فقط.

(مصدر الصورة COATUE، تمت إعادة رسم هذا الإصدار بناءً على أحدث البيانات)

"في الآونة الأخيرة، تبخرت القيمة السوقية لسبع شركات كبيرة بمقدار تريليون دولار أمريكي في يوم واحد. وعلى الرغم من ضخامة هذا الحجم، إلا أن تأثيره أقل بكثير من تقلب القيمة السوقية نفسها قبل 20 عامًا.

قبل 20 عامًا، خلال فقاعة الإنترنت، كان الانخفاض في القيمة السوقية موزعًا على العديد من الشركات الصغيرة، حيث انخفضت قيمة كل شركة من 100 دولار أمريكي إلى 2 دولار أمريكي. وكان لهذا الانخفاض تأثير كبير على السوق.

< p>الآن، انخفضت القيمة السوقية بشكل رئيسي على عدد قليل من الشركات الكبيرة، لذلك، حتى لو كانت القيمة السوقية لهذه الشركات تتقلب بشكل كبير، فإن التأثير على سوق رأس المال الإجمالي سيكون صغيرًا نسبيًا نعتقد أن التصحيح في سوق الذكاء الاصطناعي لن يؤدي إلى إثارة سوق رأس المال مثل فقاعة الإنترنت في عام 2000. صدمة ضخمة. "السبب في كون العمالقة عمالقة هو أنهم كبيرون بما يكفي وهيكلهم مستقرة بما فيه الكفاية. وحتى لو تحولت إلى فقاعة، فإنها لا تزال فقاعة ذات أبسط الأساسيات.

هناك فرضية عقلانية أخرى وهي أن الاستثمار يحتاج إلى عائد مماثل.

العمالقة على استعداد للمشاركة في سباق التسلح عندما لا يكون المال مشكلة، فإن ما يحتاج إلى مزيد من الاستجابة هو مسألة العائد على الاستثمار. وهذا أيضًا هو جوهر التقرير الصادر عن بنك جولدمان ساكس وسؤال الـ 600 مليار الذي طرحته شركة سيكويا كابيتال.

تشبه المرحلة الحالية للذكاء الاصطناعي البنية التحتية. وتختلف دورة العائد للبنية التحتية عن الاستثمار قصير الأجل، وتبدأ بشكل أساسي بعد خمس سنوات. حتى فترة الاسترداد لمراكز البيانات تبلغ عمومًا حوالي 4.5 سنوات.

”قد يستغرق تسويق الذكاء الاصطناعي من 5 إلى 10 سنوات. وبالنظر إلى تطور الإنترنت، فإن نماذج الأعمال الأولية مثل الإعلانات ومحركات البحث شهدت أيضًا فترة طويلة من التطوير للتحلي بالصبر وإتاحة المجال لتسويق الذكاء الاصطناعي."

نظرًا لأن هذا استثمار ذو دورة عائد طويلة، متى يمكن استرداد الأموال المستثمرة في الذكاء الاصطناعي؟

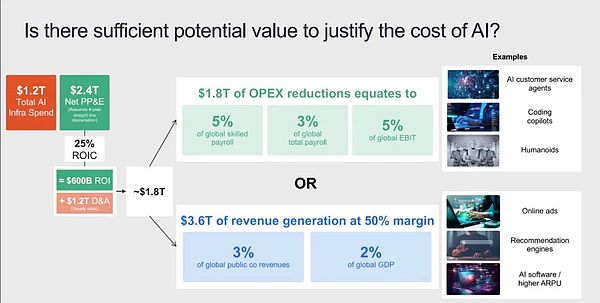

ساعدنا Couteue في تسوية النتيجة. خلال فترة إنشاء البنية التحتية للذكاء الاصطناعي، أي بحلول عام 2030، من المتوقع أن تبلغ تكلفته 1.2 تريليون دولار أمريكي، أي ما يقرب من 25 مليون وحدة من وحدات معالجة الرسومات بالإضافة إلى النفقات ذات الصلة. قد يبدو هذا ضخمًا، لكنه في الواقع يمثل 18% فقط من الإنفاق العالمي على تكنولوجيا المعلومات.

استنادًا إلى عائد استثمار قدره 25%، أي أن الإيرادات المتوقعة تبلغ 600 مليار دولار أمريكي، بالإضافة إلى 1.2 تريليون دولار أمريكي، يجب تحويل الاستثمار في الذكاء الاصطناعي إلى 1.8 تريليون دولار أمريكي من الإيرادات بحلول عام 2030 لتحقيق التعادل.

ويمكن تحقيق ذلك بطريقتين، الأولى هي خفض التكلفة. وطالما أن الذكاء الاصطناعي قادر على خفض إجمالي رواتب الفنيين العالميين بنسبة 5% أو رواتب جميع العاملين بنسبة 3%، فمن الممكن تحقيق فوائد بقيمة 1.8 تريليون دولار. والآخر هو زيادة الدخل. إذا تمكن الذكاء الاصطناعي من تحقيق نمو في الناتج المحلي الإجمالي العالمي بنسبة 2% وزيادة دخل جميع الشركات المدرجة بنسبة 3%، فيمكن لشركات الذكاء الاصطناعي أن تصل إلى 1.8 تريليون طالما أنها تكسب نصف الإيرادات.

إذن السؤال هو، هل يمكن للذكاء الاصطناعي أن يؤدي إلى خفض التكلفة وتحسين الكفاءة؟ وأشار البروفيسور في معهد ماساتشوستس للتكنولوجيا، دارون عاصم أوغلو، في تقرير لبنك جولدمان ساكس إلى أن الفوائد الاقتصادية التي يمكن أن ينتجها الذكاء الاصطناعي التوليدي في فترة قصيرة من الزمن محدودة للغاية. وعلى الرغم من أنه لا ينكر إمكانات تكنولوجيا الذكاء الاصطناعي، فإنه لا يزال يؤكد أن الذكاء الاصطناعي لن يؤثر إلا على 4.6% من جميع مهام العمل في غضون 10 سنوات، ولن يحقق سوى نمو ضئيل في الناتج المحلي الإجمالي، 0.9% فقط.

مثل هذه الشكوك ليست غير معقولة. إذا نظرنا إلى تاريخ التكنولوجيا، سنجد أن دخول التكنولوجيا الجديدة إلى السوق والتغلغل في حياة الناس العاديين يستغرق وقتًا طويلاً.

أعطني مثالاً. لقد تشكلت الأمتعة التي نستخدمها غالبًا في وقت مبكر من عام 1887، ولكن لم يظهر التصميم الحائز على براءة اختراع لعجلات التثبيت على الأمتعة إلا في عام 1972، ولم تصبح حقائب الأمتعة ذات العجلات الأكثر شيوعًا متوفرة حتى عام 1991.

حتى بالنسبة لاختراع بسيط مثل حقيبة السفر، فقد استغرق الأمر 100 عام منذ تصميمه وحتى استخدامه على نطاق واسع للعثور على "الطريقة الصحيحة لفتحه"، ناهيك عن تكنولوجيا الذكاء الاصطناعي ذات المبادئ المعقدة والتي لا تزال سوداء. صندوق.

ولكن هل الذكاء الاصطناعي غير فعال حقًا كما قال عاصم أوغلو؟ ومن أجل توضيح هذه المسألة، قمنا بمراجعة ورقة عاصم أوغلو والدراستين اللتين استشهد بهما على وجه التحديد.

اتضح أن حجة عاصم أوغلو يصعب التمسك بها.

استشهدت حجته ببيانات من دراستين، باستخدام نسبة المهام التي قد تتأثر بالذكاء الاصطناعي في المستقبل (20%) × نسبة المهام التي ستستخدم الذكاء الاصطناعي فعليًا (23%) = العمل المستقبلي وتأثرت المهام بنسبة الذكاء الاصطناعي (4.6%)، وخلصت إلى أن الذكاء الاصطناعي ليس له فائدة تذكر. واستخدم هذا لحساب التأثير النهائي للذكاء الاصطناعي على الناتج المحلي الإجمالي.

لكن ما استخدمه عاصم أوغلو في الورقة كان كله إشارات إلى الذكاء الاصطناعي في تطوير بحثه التوقعات الأكثر تشاؤما. كان يعتقد في البداية أن البرامج التي تدمج نماذج اللغات الكبيرة بشكل فعال لن تظهر في السوق في السنوات العشر القادمة. ثانياً، من المعتقد أن تكلفة استخدام الذكاء الاصطناعي لن تنخفض على المدى القصير.

أما بالنسبة للنقطة الأولى، ففي الورقة التي استشهد بها عاصم أوغلو، أشار المؤلف بوضوح إلى أنه إذا كان من الممكن استخدام GPTs، فيمكن إكمال حوالي 15٪ من جميع مهام العمال في الولايات المتحدة بشكل أسرع بشكل ملحوظ مع الحفاظ على نفس الجودة. ولكن عند دمج البرامج والأدوات المبنية على ماجستير إدارة الأعمال، ترتفع هذه النسبة إلى 47% إلى 56% من جميع المهام.

يستخدم Acemoglu قيمة 15% فقط لإجراء الحساب. ومع ذلك، يحاول جميع عمالقة التكنولوجيا حاليًا دمج الذكاء الاصطناعي في برامجهم الخاصة، ويتم تحديث برنامجي Copilit من Microsoft وAdobe’s Firefly باستمرار، وليس من غير المألوف أن تقوم البرامج بدمج LLMs.

في وقت مبكر من المؤتمر الصحفي GPT-4o، كشفت OpenAI عن فكرة تطوير تطبيق على مستوى النظام يهيمن عليه نموذج لغة كبير. وقد تم تأكيد ذلك مرة أخرى من خلال عمليتي استحواذ OpenAI هذا العام، بالإضافة إلى التطوير الحالي لـ Agent، لدينا سبب للتطلع إلى رؤية الظهور الأول لـ LLMOS في المستقبل القريب.

إذا كان صحيحًا، كما قال عاصم أوغلو، أنه لن تظهر في السوق أي برامج تدمج نماذج اللغات الكبيرة بشكل فعال في السنوات العشر القادمة ويتم تطبيقها على نطاق واسع، فليس من الظلم أن نقول أن الذكاء الاصطناعي عبارة عن فقاعة، لكن من الواضح أن هذا غير صحيح في الوقت الحاضر.

أما بالنسبة للنقطة الثانية، فإن حكم عاصم أوغلو على تكلفة الذكاء الاصطناعي ومعدل انتشاره ليس دقيقًا بما فيه الكفاية. وذكرت الورقة التي استشهد بها أن الشركات الأمريكية ستختار عدم أتمتة معظم المهام التي يمكن تمكينها باستخدام الذكاء الاصطناعي، وأن 23% فقط من العمال المستخدمين في المهام المرئية يحصلون على أجور جذابة للأتمتة. لكن المقالة المذكورة توضح أنه إذا انخفضت التكاليف بسرعة أو تم نشرها من خلال منصات الذكاء الاصطناعي كخدمة أكبر من مؤسسة واحدة، فإن النشر البطيء للذكاء الاصطناعي سوف يتسارع.

والأكثر من ذلك، أن انخفاض تكلفة الذكاء الاصطناعي أصبح بالفعل اتجاهًا واضحًا.

قال الرئيس التنفيذي المؤسس لمعهد ألين للذكاء الاصطناعي في الولايات المتحدة في مقابلة خاصة مع "ديلي إيكونوميك نيوز" إن قانون مور في عصر الرقائق لا يزال ينطبق في عصر الذكاء الاصطناعي، وأن قد تزيد تكلفة التدريب والاستدلال على الذكاء الاصطناعي كل 18 شهرًا فقط تنخفض بمقدار النصف.

بأخذ ChatGPT كمثال، قال ألتمان في مقابلة حصرية في بداية العام:

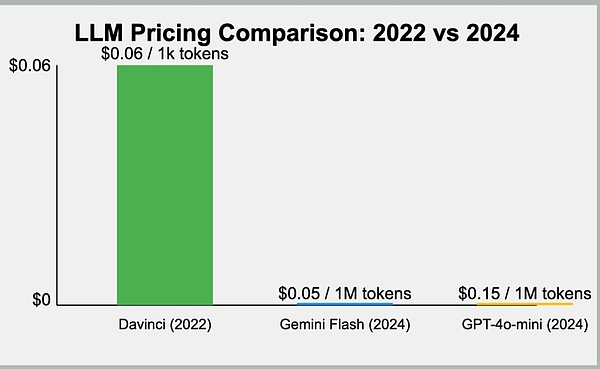

"GPT-3 هو النموذج الذي أطلقناه لفترة أطول وتم تحسينه من أجله". أطول فترة في أكثر من ثلاث سنوات، قمنا بتخفيض تكلفتها بمقدار 40 مرة... أما بالنسبة لـ GPT-3.5، فأعتقد أننا خفضنا تكلفتها بما يقرب من 10 مرات... ومن بين جميع التقنيات التي أعرفها، منحنى خفض التكلفة لدينا هو الأكثر انحدارًا."

من سعر السوق الفعلي، قبل عامين، كانت تكلفة GPT 3.5 0.06 دولار أمريكي لكل ألف رمز. الآن، تبلغ تكلفة Gemini Flash 0.05 دولارًا أمريكيًا فقط لكل مليون رمز. في غضون عامين فقط، تم تخفيض تكلفة الذكاء الاصطناعي بمقدار 100 مرة وتم تحسين قدراته بمقدار 10 أضعاف. "

بالإضافة إلى ذلك، أظهر تقرير بحثي أصدرته شركة ماكينزي في مايو أنه في عام 2024 عالميًا، زاد معدل اعتماد الذكاء الاصطناعي بشكل كبير، وتضاعف معدل استخدام الذكاء الاصطناعي التوليدي مقارنة بالعام الماضي، مما يدل على أن المزيد والمزيد من المؤسسات والأفراد بدأوا في استخدام الذكاء الاصطناعي.

استطلاع جي بي مورغان تشيس وأشار أيضًا إلى أن نسبة الشركات التي من المتوقع أن تحصل على الذكاء الاصطناعي للإنتاج بحلول عام 2025 أعلى بكثير من 23%. لذلك، لا يمكن القول إلا أن حكم عاصم أوغلو كان استنتاجًا متشائمًا إن تخفيضات التكاليف التي يمكن أن يحققها الذكاء الاصطناعي هي تغييرات متوقعة.

يعتقد جوزيف بريجز، الخبير الاقتصادي في بنك جولدمان ساكس: "على الرغم من أن إمكانات الذكاء الاصطناعي التوليدي كبيرة، إلا أن قدرته على توليد الناتج غير مؤكدة ويعكس هذا التقدم الكبير الذي لا يمكن تمييزه عن الناتج الذي يصنعه الإنسان وكسر حواجز الاتصال بين البشر والآلات تقدما كبيرا يحتمل أن يخلف آثارا ضخمة على الاقتصاد الكلي. "

يأتي هذا التأثير أولاً من التحسن الكبير في كفاءة الإنتاج.

وفقًا لتقديرات شركة McKinsey، يمكن لـ GenAI أتمتة 70% من المهام المتكررة، وكل منها ويمكن أن يحقق فوائد تتراوح بين 2.6 تريليون إلى 4.4 تريليون دولار أمريكي، مع زيادة تأثير الذكاء الاصطناعي بالكامل بنسبة 15% إلى 40%. ومن هذا المنظور، يمكن أن يساهم بما يتراوح بين 2.6 تريليون إلى 2.6 تريليون دولار أمريكي وفي ظل التقدير المتفائل الذي يبلغ 4.4 تريليون دولار أمريكي من النمو، فهل لا تزال التكلفة السنوية للبنية التحتية للذكاء الاصطناعي التي اقترحتها شركة سيكويا والتي تبلغ 600 مليار دولار أمريكي تعتبر فقاعة؟

ثانيًا، التأثير الكبير الذي تسببه التكنولوجيا؟ قد يتجاوز التأثير التخريبى الإنتاجية

ليس هناك شك في أن الإنترنت هي الصناعة الأكثر خلقًا للثروة في العشرين عامًا الماضية، حيث جلبت الموجة الأخيرة من تكنولوجيا الإنترنت التجارة الإلكترونية والمنصة الاقتصاد والتواصل الاجتماعي المتنقل... إنها وسيلة تكنولوجية تربط العالم ككل. ومع ذلك، فقد تم اختراعها في الأصل للاتصالات الدفاعية الوطنية، وكان عدد قليل من الناس يتخيلون أن الإنترنت يمكن أن يشكل اقتصادنا الحالي بشكل عميق السلوك وأسلوب الحياة

على الرغم من أنه من الصعب حاليًا تحديد التأثير البعيد المدى الذي سيجلبه الذكاء الاصطناعي، إلا أن البشر معتادون دائمًا على المبالغة في تقدير حكمهم والتقليل من تأثير التكنولوجيا >"يحل الإنترنت مشكلة الاتصال البيني ويحول المشكلة الأصلية إلى نقل البيانات غير المتصلة عبر الإنترنت لتحقيق التوائم الرقمية. على سبيل المثال، الأطباق التي لم يكن من الممكن العثور عليها على الإنترنت منذ أكثر من عشر سنوات، مثل لحم الخنزير المبشور مع صلصة بكين، يتم منحها الآن "عنوان IP" لكل عنصر، تمامًا مثل الانتقال من IPv4 إلى IPv6. كل شخص وكل عنصر له هوية فريدة.

لا يحل الذكاء الاصطناعي مشكلة الاتصال، ولكنه يعيد تنظيم مواد الإنتاج ويحسن الإنتاجية. يمكن للذكاء الاصطناعي أن يلعب دورًا أكبر في عالم التوائم الرقمية، ليحل محل قدرات المعالجة البشرية. ولا يقتصر الأمر على الاتصال فحسب، بل من خلال الحكم الذكي والعمليات الآلية. على سبيل المثال، بعد توصيل مكيفات الهواء والثلاجات بالإنترنت، تظل بحاجة إلى ضبط المعلمات يدويًا، ومع ذلك، باستخدام الذكاء الاصطناعي، يمكن لهذه الأجهزة الحكم على العمليات وتنفيذها بشكل مستقل، مثل تشغيل مكيف الهواء تلقائيًا عندما تتجاوز درجة الحرارة 28 درجة. . هذا هو الدور الذي يلعبه الذكاء الاصطناعي في البيئة الاقتصادية، والذي يختلف عن دور الإنترنت. في الواقع، تحتاج العديد من الصناعات إلى الذكاء الاصطناعي أكثر من الإنترنت. "

لذلك فإن استنتاجنا هو: الذكاء الاصطناعي لديه فقاعة، لكن هذه الفقاعة محدودة ولا تحيد عن قيمتها الحقيقية. ملاحظات الفقاعة الحالية مفرطة في التشاؤم.

"في عام 1995، كانت الموجة الأولى من تطبيقات الإنترنت مثل Yahoo قد بدأت للتو في الظهور، على غرار تكنولوجيا الصور والفيديو المولدة بواسطة الذكاء الاصطناعي التي نراها الآن.

في ذلك الوقت، كانت الطريقة التي تم بها تنظيم محتوى الإنترنت والبحث فيه مثيرة للاهتمام ومثيرة للاهتمام. في ذلك الوقت، كان المودم أيضًا منتجًا عالي التقنية، وكانت المنتجات مثل Cisco متاحة فقط للشركات الكبيرة.

من منظور البنية التحتية، الوضع مشابه. في ذلك الوقت، كانت الشركات بحاجة للذهاب إلى مكتب أعمال الاتصالات السلكية واللاسلكية لتقديم طلب للحصول على خدمات البريد الإلكتروني، والتي كانت باهظة الثمن وتتطلب الاستخدام المشترك. كما أن تكنولوجيا الذكاء الاصطناعي اليوم لا يمكن الوصول إليها إلا من قبل الشركات الكبيرة.

إذن، ما زلنا في عام 1995، وربما يكون من السابق لأوانه الحديث عن انفجار الفقاعة.

أخيرًا، ما زلنا بحاجة إلى التساؤل، هل من المعقول استخدام التيار؟ هل ينبغي لنا أن نقول إن العواقب المترتبة على انفجار الفقاعة سيئة؟ صعوبة التطبيق، ولكن إذا نظرنا إلى أبعد من ذلك وانتقلنا إلى فترة البنية التحتية المعروفة بالفقاعة في التاريخ، فسوف نجد نتائج مختلفة.

قبل انفجار فقاعة الدوت كوم، جمعت شركات الاتصالات 1.6 تريليون دولار من وول Street، سندات بقيمة 600 مليار دولار، وقامت ببناء 80.2 مليون ميل من كابلات الألياف الضوئية، وهو ما يمثل 80% من إجمالي كابلات الألياف الضوئية في الولايات المتحدة، و76% من إجمالي عدد الكابلات الرقمية الأساسية في التاريخ، مما وضع الأساس للنضج إذا نظرنا إلى الوراء، سنجد أن فقاعة السكك الحديدية البريطانية في أربعينيات القرن التاسع عشر وما نتج عنها من خطوط السكك الحديدية قد وضعت الأساس للثورة الصناعية العالية في المملكة المتحدة، وتمت الموافقة على عدد الأميال التي قطعتها السكك الحديدية خلال الفقاعة الاقتصادية كانت تمثل 90% من إجمالي المسافة التي قطعها نظام السكك الحديدية البريطاني.

عندما نتحدث عن فقاعة الإنترنت، فإننا لا نعني أن تكنولوجيا الإنترنت هي فقاعة، بل تشير على وجه التحديد إلى أ نموذج الأعمال الذي يتخذ في المقام الأول شكل التجارة الإلكترونية والذي يتم الترويج له من خلال استثمارات المضاربة المفرطة، وبالمثل، فإن فقاعة بحر الصين الجنوبي ليست انفجارًا لفقاعة التجارة البحرية، ولكنها مجرد احتكار محدد والذكاء الاصطناعي يعني المزيد، ولن تتوقف عجلة التاريخ بسبب انفجار الفقاعة، ويسارع أنصار الذكاء الاصطناعي دائما إلى الإشارة إلى أن الذكاء الاصطناعي هو شبكة الإنترنت الجديدة ــ وهي بنية تكنولوجية جديدة في الأساس ــ إذا كان هذا صحيحا. ثم لن تتحول إلى فقاعات

. المصادر المرجعية (يمكنك التمرير لأعلى ولأسفل للعرض):

1.AI ;الفقاعة أكبر من فقاعة التكنولوجيا في التسعينيات - https://www.apolloacademy.com/ai-bubble-is-bigger-than-the-1990s-tech-bubble/

2. سؤال الذكاء الاصطناعي بقيمة 600 مليار دولار - https://www.sequoiacap.com/article/ais-600b-question/< /p>

3. الذكاء الاصطناعي العام: إنفاق مبالغ كبيرة، وفوائد قليلة جدًا - https://www .goldmansachs .com/intelligence/pages/gs-research/gen-ai-too-much-spend-too-little-benefit/report.pdf

4. "فرضية عدم الاستقرار المالي" - هيمان مينسكي

5. "السياسة النقدية وفقاعات أسعار الأصول العقلانية" - جوردي جالي

6. تأثير الذكاء الاصطناعي على إنتاجية المطورين: أدلة من GitHub Copilot - سيدا بينغ، إيريني كاليامفاكو، بيتر سيهون، ميرت ديميرير

< p style="text-align : left;">7. GPTs هي GPTs: نظرة مبكرة على إمكانات تأثير نماذج اللغات الكبيرة على سوق العمل - تينا إيلوندو، سام مانينغ، باميلا ميشكين، دانييل روك< /span>8. كبير الاقتصاديين في أبولو يدق ناقوس الخطر بشأن فقاعة الذكاء الاصطناعي، ويحذر من أنها "أكبر من". فقاعة التكنولوجيا في التسعينيات - https://finance.yahoo.com/news/apollos- Chief-economist-sounds-alarm-170755863.html

9. M7 Magnificent Seven - Dealroom.co، Flow Partners

10. معطف EMW 2024 - https://drive.google.com/file/d/184tgms_70fL5P0b1l83qSXk8vpFr4kfl/view

11. بحث حول مخاطر "الفقاعة" في سوق الأسهم الأمريكية الحالية - هوانغ تشينجيو

12. مستقبل جديد للعمل: السباق لنشر الذكاء الاصطناعي ورفع المهارات في أوروبا وخارجها - معهد ماكينزي العالمي< /p >

13. أنت تعرف كيف تنتهي آل فقاعة - https://www.forbes.com/sites /jamesberman /2024/07/11/you-know-how-the-ai-bubble-ends/

14. لماذا لا توجد أسهم Al في فقاعة - https://www.goldmansachs.com/intelligence/pages/why-ai-stocks-arent-in-a-bubble.html

15. إلى المشككين في آل بابل - https://www.thedeload.com/ p/ إلى المتشككين في الفقاعة

16.crunchbase.com

يعتقد مارك أندريسن، مؤسس a16z، أن الإنترنت عبارة عن شبكة، وأن الذكاء الاصطناعي يشبه الكمبيوتر.

JinseFinanceوصلت أسهم Nvidia إلى أعلى مستوياتها على الإطلاق. هل يجب عليك "الذعر" أو "الجشع"؟

Wilfred

Wilfredفي 6 مارس، أعلن بروتوكول DePIN البيئي الخاص بـ Solana io.net عن إكمال تمويل من السلسلة A بقيمة 30 مليون دولار، وذكرت io.net أن الأموال التي تم جمعها سيتم استخدامها لبناء أكبر شبكة GPU لامركزية في العالم وحل مشكلة نقص حوسبة الذكاء الاصطناعي. .

JinseFinanceGamefi، Web 3.0، 2024 Jiachen Year Web3 تقرير بحث Feng Shui يقدم التمويل الذهبي والميتافيزيقا منظورًا جديدًا وطريقة تفكير إلى Web3

JinseFinanceحافظ المشروع على مستوى منخفض من الاهتمام لجزء كبير من عام 2023، وهو ما يتضح من عدم النشاط الذي لوحظ على صفحاتهم على Medium وTwitter.

Brian

Brianلقد وقعت Microsoft اتفاقية مع شركة تعدين Ethereum السابقة - CoreWeave.

cryptopotato

cryptopotatoأثار بنك الاحتياطي الفيدرالي الأسواق الأسبوع الماضي ، لكن عملات البيتكوين كانت أقل تفاعلًا من الأسهم القديمة العادية.

Others

Othersأثار بنك الاحتياطي الفيدرالي الأسواق الأسبوع الماضي ، لكن عملات البيتكوين كانت أقل تفاعلًا من الأسهم القديمة العادية.

Coindesk

CoindeskAvalanche和Cosmos 2.0是两个处于连接加密货币网络前沿的加密货币项目,为一种新的互联网奠定了基础。

Cointelegraph

Cointelegraphمدينة الإنترنت ، دبي ، 20 يوليو 2022 - أدرجت LBank Exchange ، وهي منصة تداول أصول رقمية عالمية ، عملة Crazy Internet Coin ...

Bitcoinist

Bitcoinist