التفسير الفني: كيف تعمل سلسلة ميرلين؟

ستركز هذه المقالة على الحل التقني لسلسلة Merlin وتفسر وثائقها المنشورة وأفكار تصميم البروتوكول.

JinseFinance

JinseFinance

المصدر: الموقع الرسمي لهيئة الأوراق المالية والبورصة الأمريكية الترجمة: شان أوبا، Golden Finance

في 23 أغسطس بالتوقيت المحلي 5 ألقى رئيس الاحتياطي الفيدرالي باول كلمة في مؤتمر جاكسون هول السنوي. في لحظة انتظرتها الأسواق العالمية بفارغ الصبر، أعلن رئيس بنك الاحتياطي الفيدرالي علناً أن بنك الاحتياطي الفيدرالي قد دخل رسمياً في دورة خفض أسعار الفائدة.

وفيما يلي النص الكامل للكلمة:

في تفشي الوباء 4 اليوم، بعد مرور نصف عام، تنحسر أسوأ التشوهات الاقتصادية الناجمة عن الوباء. انخفض التضخم بشكل حاد. ولم يعد سوق العمل محموما، وأصبحت الظروف الآن أكثر مرونة مما كانت عليه قبل الوباء. وقد عادت قيود العرض إلى طبيعتها. لقد تغير أيضاً ميزان المخاطر الذي يواجه مهمتينا. ويتلخص هدفنا في استعادة استقرار الأسعار مع الحفاظ على أسواق عمل قوية وتجنب الارتفاع الحاد في معدلات البطالة الذي شهدناه في فترات الانكماش المبكرة عندما كانت توقعات التضخم أقل استقرارا. لقد أحرزنا تقدما كبيرا نحو هذا الهدف. ورغم أن المهمة لم تكتمل بعد، فقد أحرزنا تقدما كبيرا نحو تحقيق هذا الهدف.

سأتحدث اليوم أولاً عن الوضع الاقتصادي الحالي واتجاه التطوير المستقبلي للسياسة النقدية. وسأناقش بعد ذلك الأحداث الاقتصادية منذ بدء الجائحة، مستكشفًا أسباب ارتفاع التضخم إلى مستويات لم نشهدها منذ جيل كامل، ولماذا انخفض بشكل كبير في حين ظلت البطالة منخفضة.

دعونا أولاً نفهم الوضع الحالي وآفاق السياسة على المدى القريب.

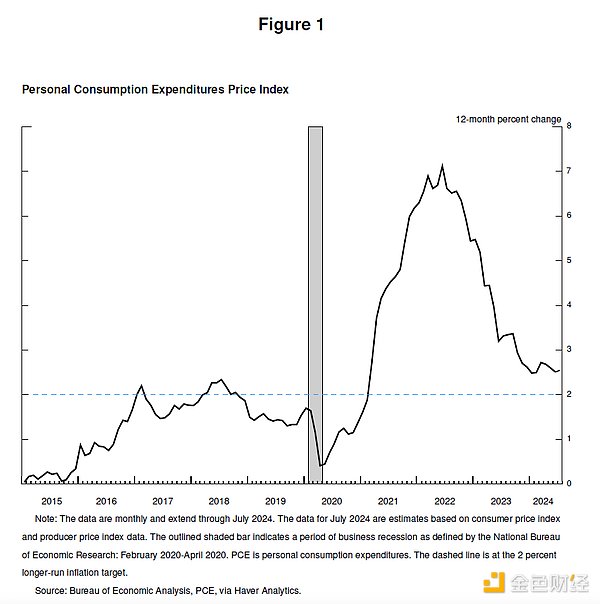

على مدى معظم السنوات الثلاث الماضية، كان التضخم أعلى بكثير من هدفنا البالغ 2 في المائة وكانت ظروف سوق العمل ضيقة للغاية. كان التركيز الأساسي للجنة الفيدرالية للسوق المفتوحة (FOMC) منصبًا على خفض التضخم، وهذا صحيح. قبل هذا الحدث، لم يكن أغلب الأميركيين على قيد الحياة اليوم قد تعرضوا قط لآلام التضخم المرتفع المستمر. ويخلق التضخم مصاعب كبيرة، خاصة بالنسبة لأولئك الذين هم الأقل قدرة على التعامل مع ارتفاع تكاليف الضروريات مثل الغذاء والسكن والنقل. تسبب ارتفاع التضخم في التوتر والشعور بالظلم المستمر حتى يومنا هذا.

لقد ساعدت سياستنا النقدية المتشددة على استعادة التوازن بين إجمالي العرض والطلب، وتخفيف الضغوط التضخمية وضمان بقاء توقعات التضخم قوية. وأصبح التضخم الآن أقرب إلى هدفنا، مع ارتفاع الأسعار بنسبة 2.5% خلال الأشهر الـ 12 الماضية. وبعد توقف مؤقت في وقت سابق من هذا العام، تم استئناف التقدم نحو هدفنا البالغ 2%. وأنا على ثقة متزايدة من أن التضخم يعود بشكل مستدام إلى مسار 2%.

عندما يتعلق الأمر بالتوظيف، شهدنا في السنوات التي سبقت الوباء فوائد كبيرة للمجتمع من ظروف سوق العمل القوية: انخفاض البطالة، وارتفاع والمشاركة في القوى العاملة، وانخفاض فجوات العمالة العنصرية تاريخياً، والنمو الصحي للأجور الحقيقية وسط تضخم منخفض ومستقر يتركز بشكل متزايد بين الأشخاص ذوي الدخل المنخفض.

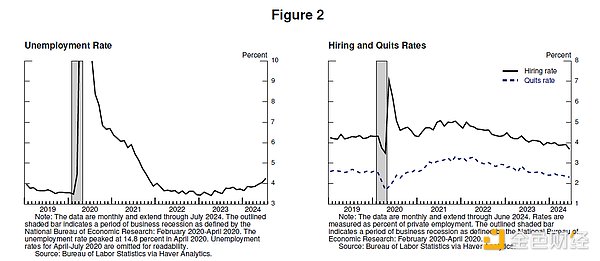

اليوم، تباطأت سوق العمل بشكل كبير ولم تعد محمومة كما كانت من قبل. بدأ معدل البطالة في الارتفاع قبل أكثر من عام، ويبلغ الآن 4.3%، وهو أعلى بنحو نقطة مئوية واحدة عما كان عليه في بداية عام 2023، رغم أنه لا يزال منخفضا تاريخيا. وحدثت معظم الزيادة في الأشهر الستة الماضية.

حتى الآن، لا يرجع ارتفاع معدلات البطالة إلى عمليات تسريح العمال واسعة النطاق التي تحدث عادةً أثناء فترات الركود، ولكنه يعكس بشكل أساسي التغيرات في الاقتصاد زيادة كبيرة في المعروض من العمالة وتباطؤ في التوظيف. ومع ذلك، فإن تباطؤ سوق العمل لا يزال واضحا. ولا يزال نمو الوظائف قويا لكنه تباطأ هذا العام. وانخفضت الوظائف الشاغرة، وعادت نسبة الوظائف الشاغرة إلى البطالة إلى مستويات ما قبل الوباء. أصبحت معدلات التوظيف والاستقالة الآن أقل من مستويات عامي 2018 و2019. وتباطأ نمو الأجور الاسمية. وبشكل عام، أصبح سوق العمل الآن أكثر مرونة مما كان عليه في عام 2019 (ما قبل الجائحة)، عندما كان التضخم أقل من 2%. ويبدو من غير المرجح أن يكون سوق العمل مصدرا للضغوط التضخمية على المدى القصير. نحن لا نسعى أو نرحب بمزيد من التبريد لظروف سوق العمل.

بشكل عام، لا يزال الاقتصاد ينمو بوتيرة صحية. لكن بيانات التضخم وسوق العمل تشير إلى أن الأمور تتطور. لقد ضعفت المخاطر الصعودية للتضخم. كما تزايدت المخاطر السلبية التي تهدد تشغيل العمالة. وكما أكدنا في البيان الأخير للجنة الفيدرالية للسوق المفتوحة، فإننا نركز على المخاطر من كلا جانبي التفويض المزدوج.

حان الوقت لتعديل السياسات. إن الطريق إلى الأمام واضح وسيعتمد توقيت وسرعة تخفيضات أسعار الفائدة على البيانات المستقبلية والتوقعات المتغيرة وتوازن المخاطر.

سوف نبذل كل ما في وسعنا لدعم سوق عمل قوية مع الاستمرار في التحرك نحو استقرار الأسعار. ومع خفض القيود السياسية على النحو المناسب، هناك سبب وجيه للاعتقاد بأن الاقتصاد سوف يعود إلى التضخم بنسبة 2% مع الحفاظ على سوق عمل قوية. توفر لنا مستويات أسعار الفائدة الحالية لدينا مجالًا واسعًا للاستجابة لأي مخاطر، بما في ذلك خطر حدوث المزيد من التدهور في ظروف سوق العمل.

الآن لننتقل لماذا يرتفع التضخم، ولماذا ينخفض بشكل كبير حتى مع بقاء البطالة منخفضة. تتزايد الأبحاث حول هذه القضايا، والآن هو الوقت المناسب لمناقشتها. وبطبيعة الحال، من السابق لأوانه إجراء تقييم نهائي. سيتم تحليل هذه الفترة ومناقشتها لسنوات عديدة قادمة.

أدى وصول وباء فيروس كورونا الجديد بسرعة إلى إغلاق الاقتصاد العالمي. هذه فترة من عدم اليقين ومخاطر سلبية كبيرة. وفي أوقات الأزمات، أصبح الأميركيون أكثر قدرة على التكيف والابتكار من أي وقت مضى. وقد استجابت الحكومة بقوة غير مسبوقة، وخاصة في الولايات المتحدة، حيث أقر الكونجرس بالإجماع قانون CARES. لقد استخدمنا في بنك الاحتياطي الفيدرالي سلطتنا بشكل لم يسبق له مثيل لتحقيق الاستقرار في النظام المالي والمساعدة في تجنب الكساد الاقتصادي.

بعد أن شهد ركودًا عميقًا تاريخيًا ولكن لفترة وجيزة، بدأ الاقتصاد في التعافي في منتصف عام 2020. ومع انحسار خطر الركود الحاد الطويل الأمد وإعادة فتح الاقتصادات، فإننا نواجه خطر تكرار التعافي البطيء من الأزمة المالية العالمية.

قدم الكونجرس دعمًا ماليًا إضافيًا كبيرًا في أواخر عام 2020 وأوائل عام 2021. وفي النصف الأول من عام 2021، انتعش الإنفاق (الاستهلاكي) بقوة. لقد شكل الوباء المستمر نموذج التعافي (للسوق الاستهلاكية). أثرت المخاوف المستمرة بشأن الوباء على استهلاك الخدمات الشخصية. لكن الطلب المكبوت، وسياسات التحفيز، والتغيرات في أنماط العمل والترفيه بسبب الوباء، والمدخرات الإضافية الناجمة عن الاستهلاك المقيد للخدمات، تضافرت لتؤدي إلى ارتفاع تاريخي في الإنفاق الاستهلاكي على السلع.

كما تسبب الوباء في إحداث فوضى في وضع العرض. وفي بداية الوباء، انسحب 8 ملايين شخص من سوق العمل. وبحلول بداية عام 2021، كان حجم القوى العاملة لا يزال أقل بمقدار 4 ملايين شخص عما كان عليه قبل الوباء. ولم يعود حجم القوى العاملة إلى اتجاهات ما قبل الوباء حتى منتصف عام 2023. وتتعطل سلاسل التوريد بسبب فقدان العمال، واضطرابات روابط التجارة الدولية، والتغيرات الجذرية في هيكل ومستوى الطلب. ومن الواضح أن هذا يختلف تماماً عن التعافي البطيء بعد الأزمة المالية العالمية.

يتبع التضخم. وبعد أن انخفض التضخم إلى ما دون الهدف في عام 2020، ارتفع بشكل حاد في مارس وأبريل 2021. وقد ركزت الزيادة الأولية في التضخم على السلع التي كانت تعاني من نقص في المعروض، مثل السيارات، مع زيادات هائلة في الأسعار. لقد توقعت أنا وزملائي في البداية أن هذه العوامل المرتبطة بالجائحة لن تستمر، وبالتالي اعتقدنا أن الارتفاع المفاجئ في التضخم من المرجح أن يمر بسرعة ولا يتطلب تدخل السياسة النقدية - باختصار، سيكون التضخم مؤقتا. وكانت وجهة النظر المعيارية القائمة منذ فترة طويلة هي أن البنوك المركزية قادرة على تجاهل الزيادات المؤقتة في التضخم ما دامت توقعات التضخم قوية.

كانت فكرة "التضخم المؤقت" مقبولة على نطاق واسع في ذلك الوقت، واشترك فيها أغلب المحللين الرئيسيين ومحافظي البنوك المركزية في الاقتصادات المتقدمة. والتوقع العام هو أن تتحسن ظروف العرض بسرعة نسبية، وأن ينتهي التعافي السريع في الطلب، وأن يتحول الطلب من السلع إلى الخدمات، وبالتالي خفض التضخم.

لبعض الوقت، كانت البيانات متسقة مع افتراض التضخم المؤقت. وانخفضت القراءات الشهرية للتضخم الأساسي كل شهر في الفترة من أبريل إلى سبتمبر 2021، على الرغم من أن التقدم كان أبطأ من المتوقع. وبحلول منتصف العام، بدأ التأييد لهذا الافتراض يضعف، وعكست اتصالاتنا ذلك. واعتباراً من شهر أكتوبر/تشرين الأول، من الواضح أن البيانات لم تعد تدعم فرضية التضخم المؤقت. ويرتفع التضخم ويمتد إلى ما هو أبعد من السلع إلى الخدمات. ومن الواضح أن التضخم المرتفع ليس ظاهرة مؤقتة، وأن الاستجابة السياسية القوية مطلوبة إذا كان لتوقعات التضخم أن تظل مستقرة. نحن ندرك ذلك وقمنا بتعديل سياساتنا منذ نوفمبر. بدأت الظروف المالية في التشديد. وبعد التوقف التدريجي عن شراء الأصول، بدأنا في رفع أسعار الفائدة في مارس 2022.

بحلول أوائل عام 2022، تجاوز معدل التضخم الإجمالي 6%، وتجاوز معدل التضخم الأساسي 5%. ظهور صدمات جديدة في العرض. وكان الغزو الروسي لأوكرانيا سبباً في ارتفاع أسعار الطاقة والسلع الأساسية بشكل حاد. وقد استغرق التحسن في ظروف العرض والتحول في الطلب من السلع إلى الخدمات وقتا أطول من المتوقع، ويرجع ذلك جزئيا إلى التطورات الإضافية في الولايات المتحدة. ويستمر الوباء أيضًا في تعطيل الإنتاج في الاقتصادات الكبرى على مستوى العالم.

تمثل معدلات التضخم المرتفعة ظاهرة عالمية تعكس تجارب مشتركة: الطلب المتزايد بسرعة على السلع، وسلاسل العرض المتوترة، وأسواق العمل الضيقة، والزيادات الحادة في أسعار السلع الأساسية. التضخم في جميع أنحاء العالم لم يسبق له مثيل منذ السبعينيات. وفي ذلك الوقت، كان التضخم المرتفع راسخاً ــ وهو الوضع الذي كنا ملتزمين بشدة بتجنبه.

سوق العمل ضيق للغاية حتى منتصف عام 2022، مع زيادة الطلب على العمالة بأكثر من 6.5 مليون منذ منتصف عام 2021. ترجع هذه الزيادة في الطلب على العمالة جزئيًا إلى عودة العمال إلى سوق العمل مع بدء انحسار المخاوف الصحية. لكن المعروض من العمالة لا يزال مقيدا، وبحلول صيف عام 2022، سيظل معدل المشاركة في القوى العاملة أقل بكثير من مستويات ما قبل الجائحة. ومن مارس 2022 إلى نهاية العام، كان عدد فرص العمل المتاحة ضعف عدد العاطلين عن العمل، مما يشير إلى نقص حاد في العمالة. وبلغ التضخم ذروته في يونيو 2022 عند 7.1%.

قبل عامين في هذا المنتدى، ناقشت بعض الآلام التي يمكن أن يجلبها التعامل مع التضخم، مثل ارتفاع معدلات البطالة وتباطؤ النمو الاقتصادي. ويرى البعض أن السيطرة على التضخم تتطلب الركود وفترات طويلة من ارتفاع معدلات البطالة. وأعربت عن التزامنا الثابت باستعادة استقرار الأسعار بشكل كامل والاستمرار حتى اكتمال المهمة.

لم تتراجع اللجنة الفيدرالية للسوق المفتوحة وقد التزمت بمسؤولياتها بكل حزم وتشكل دليلاً قوياً على التزامنا باستعادة استقرار الأسعار. قمنا برفع سعر الفائدة بمقدار 425 نقطة أساس في عام 2022 و100 نقطة أساس إضافية في عام 2023. لقد أبقينا أسعار الفائدة عند مستوياتها الحالية الضيقة منذ يوليو 2023.

سيصبح صيف 2022 ذروة التضخم. وانخفض التضخم بمقدار 4.5 نقطة مئوية عن ذروته التي بلغها في عامين، في حين ظلت البطالة منخفضة في هذه العملية، وهي نتيجة موضع ترحيب وغير عادية تاريخيا.

تُعد تشوهات العرض والطلب المرتبطة بالجائحة والصدمات الشديدة التي تتعرض لها أسواق الطاقة والسلع الأساسية من المحركات المهمة لارتفاع التضخم، ويشكل عكسها جزءًا أساسيًا من انخفاض التضخم. وقد استغرقت هذه العوامل وقتًا أطول من المتوقع لتتلاشى ولكنها لعبت في النهاية دورًا مهمًا في الانخفاض اللاحق في التضخم. وقد ساهمت سياستنا النقدية المتشددة في حدوث انخفاض متواضع في إجمالي الطلب، والذي أدى، إلى جانب التحسن في إجمالي العرض، إلى خفض الضغوط التضخمية مع السماح للاقتصاد بمواصلة النمو بوتيرة صحية. ومع تباطؤ الطلب على العمالة، عادت فرص العمل إلى طبيعتها مقارنة بمستويات البطالة المرتفعة تاريخيا، وذلك في المقام الأول من خلال انخفاض فرص العمل دون تسريح أعداد كبيرة من العمال، مما يجعل سوق العمل أقل عرضة للضغوط التضخمية.

حول الأهمية الحاسمة لتوقعات التضخم. إن وجهة النظر القائمة منذ فترة طويلة للنماذج الاقتصادية القياسية هي أنه طالما ظلت أسواق المنتجات والعمل متوازنة، فإن التضخم سيعود إلى المستويات المستهدفة - دون الحاجة إلى تباطؤ اقتصادي - طالما استقرت توقعات التضخم حول مستوياتنا المستهدفة. هذا ما تقوله النماذج، لكن استقرار توقعات التضخم على المدى الطويل لم يتم اختباره قط من خلال التضخم المرتفع المستمر منذ العقد الأول من القرن الحادي والعشرين. ومن غير المؤكد على الإطلاق ما إذا كان مرساة التضخم ستظل مستقرة. وكانت المخاوف بشأن الفصل بين توقعات التضخم سبباً في تغذية الرأي القائل بأن انخفاض التضخم يتطلب تباطؤ الاقتصاد، وخاصة في سوق العمل. ومن الدروس المهمة المستفادة من التجربة الأخيرة أن توقعات التضخم القوية، إلى جانب الإجراءات القوية التي تتخذها البنوك المركزية، من الممكن أن تؤدي إلى انخفاض التضخم دون الحاجة إلى التباطؤ الاقتصادي. ويعزو هذا السرد ارتفاع التضخم في المقام الأول إلى تصادم غير عادي بين الطلب المحموم والمشوه مؤقتاً والعرض المحدود. ورغم أن الباحثين يختلفون في المنهجية ويختلفون في الاستنتاجات، فيبدو أن هناك إجماعاً ناشئاً أعتقد أنه يعزو قدراً كبيراً من الارتفاع في التضخم إلى هذا التصادم. في عموم الأمر، تعمل التركيبة التي تتألف من التعافي المشوه بسبب الجائحة، وجهودنا الرامية إلى قمع الطلب الكلي بشكل معتدل، وتثبيت التوقعات، على وضع التضخم على مسار واضح على نحو متزايد نحو مسار مستدام نحو هدفنا بنسبة 2%.

إن تحقيق معدل تضخم أقل مع الحفاظ على سوق عمل قوية لن يكون ممكناً إلا إذا تم تثبيت توقعات التضخم، مما يعكس ثقة الجمهور في قدرة البنك المركزي على تحقيق معدل تضخم بنسبة 2% في غضون فترة زمنية. لقد تم بناء هذه الثقة على مدى عقود من الزمن وتعززت من خلال أعمالنا.

هذا هو تقييمي للحادث. قد يكون لديك رأي مختلف.

أخيرًا، أود التأكيد على أن الاقتصاد الوبائي أثبت أنه مختلف عن أي فترة سابقة، ولا يزال هناك الكثير لنتعلمه من هذه الفترة الاستثنائية. ويؤكد بياننا للأهداف طويلة المدى واستراتيجية السياسة النقدية التزامنا بمراجعة مبادئنا من خلال مراجعة عامة شاملة كل خمس سنوات وإجراء التعديلات المناسبة. وبينما نبدأ هذه العملية في وقت لاحق من هذا العام، سنظل منفتحين على النقد والأفكار الجديدة مع الحفاظ على نقاط القوة في إطار عملنا. إن حدود معرفتنا ــ التي تجلت خلال الجائحة ــ تتطلب منا أن نظل متواضعين ومتسائلين، وأن نركز على التعلم من الماضي وتطبيقها بمرونة في مواجهة التحديات الحالية.

ستركز هذه المقالة على الحل التقني لسلسلة Merlin وتفسر وثائقها المنشورة وأفكار تصميم البروتوكول.

JinseFinanceالتركيز على الحل التقني لسلسلة Merlin وتفسير وثائقها المنشورة وأفكار تصميم البروتوكول.

JinseFinanceلقد كان Bittensor واحدًا من المشاريع الرائدة في مجال العملات المشفرة والذكاء الاصطناعي. هل يفعل أي شيء؟

JinseFinanceانتقلت شبكة Ethereum إلى إثبات الحصة. يعد Staking على Ethereum طريقة يمكن للمستثمرين من ETH كسب مكافأة عن طريق قفل عملاتهم المعدنية.

Coindesk

Coindeskباستخدام مولد الأرقام العشوائي العادل والقابل للتحقق والذي توفره Chainlink VRF ، يمكن للعقود الذكية الوصول إلى القيم العشوائية دون المساس بالأمان أو قابلية الاستخدام.

Cointelegraph

Cointelegraphيتطلب نظام الدفع MetaPay ، القائم على metaverse ، من العملاء امتلاك رمز MPay للاستثمار في عالم Metaxion.

Cointelegraphيتخذ حاملو رموز APE قرارات حوكمة جماعية ، ويدلون بأصواتهم ويبتون في قضايا مثل تخصيص الأموال ، وتأطير القواعد ، والشراكات ، واختيار المشروع ، والمزيد.

CointelegraphSolana的野心是解决区块链三难困境;然而,它仍然存在着各种缺陷,如易中心化等。

Cointelegraph在加密货币借贷交易中,借方和贷方是两个截然不同的角色。借方提供加密货币作为抵押品,以从贷方获得贷款。

Cointelegraphيُعد المُقترض والمُقرض ممثلين متميزين في معاملة الإقراض بالعملات المشفرة. يضع المقترضون العملة المشفرة كضمان لتأمين قرض من المقرض.

Cointelegraph