أطلقت SDNY فرقة عمل FTX للتحقيق واسترداد أموال الضحايا

أعلن مكتب المدعي العام الأمريكي للمنطقة الجنوبية لنيويورك (SDNY) عن تشكيل فريق عمل FTX للتعامل مع المزيد من التحقيقات والملاحقات القضائية المتعلقة بـ FTX ".

decrypt

decrypt

المصدر: FEDS، المؤلف: جيمس أ. كلوز

في يناير 2024، أصدر مجلس الاحتياطي الفيدرالي بواشنطن العاصمة "دليل ميداني للسياسة النقدية في العالم الجديد للعملات الرقمية للبنك المركزي والعملات المستقرة والبنوك الضيقة" (دليل ميداني للسياسة النقدية ) في قضايا تنفيذ FEDS في عالم جديد مع CBDC والعملة المستقرة والبنوك الضيقة)، والذي يحاول مناقشة تأثير انتقال التطور الهيكلي للأسواق المالية على تنفيذ السياسة النقدية في سياق أدوات السياسة الجديدة والتقدم التكنولوجي، والتطورات التنظيمية.

استنادًا إلى الأبحاث السابقة، يجمع مؤلف هذا المقال بين علماء مشهورين مثل توبين (1969) وجورلي وشو (1960) لتحليل البنوك من العالم. منظور النظرية النقدية والسياسة النقدية أبحاث الصناعة، وإنشاء إطار كمي يمكنه تحليل العلاقة بين التطورات التنظيمية وتنفيذ السياسة النقدية في القطاعين المصرفي وغير المصرفي. يصف الإطار مجموعة من منحنيات العرض والطلب المترابطة لجميع الأدوات المالية في نموذج تنافسي للأسواق المالية ويأخذ في الاعتبار تكاليف تخصيص المحفظة وتكاليف الميزانية العمومية للوسطاء الماليين، مع مناقشة خاصة للبنوك المركزية، سواء التجزئة أو الجملة. تأثير العملات الرقمية (CBDC)، والعملات المستقرة والودائع التي تقدمها البنوك الضيقة، وكيف يمكن أن تؤثر هذه التغييرات الهيكلية على أسعار الفائدة وحجم وهيكل الميزانيات العمومية. ويخلص هذا المقال إلى أن إدخال أصول جديدة ذات سعر ثابت من قبل الاحتياطي الفيدرالي أو غيره من الوسطاء الماليين سيكون له تأثير كبير على أسعار الفائدة المتوازنة وأنماط الوساطة المالية، وقد يؤثر أيضًا على فعالية أدوات السياسة النقدية. وتكون هذه التأثيرات أكثر وضوحًا عندما تكون الأصول المالية الجديدة بدائل قريبة للأصول المالية القائمة.

استنادًا إلى النموذج القياسي لتشن وآخرين (2014) الذي يشمل قطاعات متعددة، بما في ذلك الأسر والبنوك والمؤسسات غير المصرفية والشركات والقطاعات الحكومية والأجنبية، يتبع النموذج المقترح في هذه الورقة Tobin's (2014) 1969)، بناءً على إطار بسيط لتحسين المحفظة، يتم اشتقاق الطلب على الأصول المالية في كل قطاع. ومن العناصر الأساسية في هذا الإطار عادات المحفظة الاستثمارية، التي تحدد خط الأساس المستهدف للأصول وتوزيع الالتزامات للأسر والوسطاء الماليين. ويمكن للأسر والوسطاء الماليين أن يحيدوا عن هذه التخصيصات المعتادة للمحفظة، ولكن القيام بذلك يؤدي إلى تكاليف المحفظة. بالإضافة إلى تكاليف تكوين المحفظة، يواجه الوسطاء الماليون أيضًا تكاليف زيادة حجم ميزانياتهم العمومية.

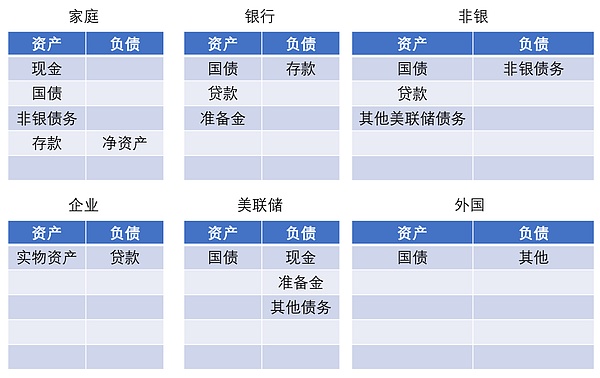

العرض 1 بنية السوق المالية في النموذج المعياري

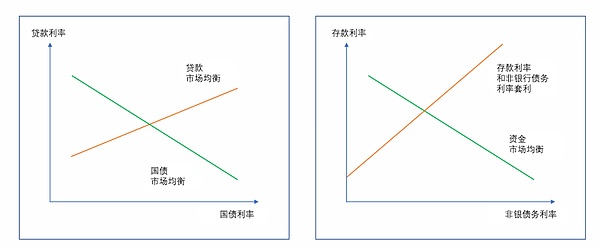

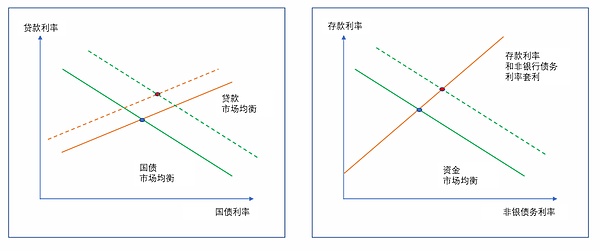

الموصوفة في هذا يمكن تبسيط سعر الفائدة المتوازن إلى جانبين: يصف أحدهما سعر الفائدة على القرض وسعر الفائدة على سندات الخزانة الذي يتوافق مع توازن سوق القروض، والآخر يصف سعر الفائدة على القرض وسعر الفائدة على سندات الخزانة المتسقة مع توازن سوق سندات الخزينة.

كما هو موضح في الخط البرتقالي على الجانب الأيسر من الشكل 2، فإن منحنى توازن سوق القروض يتجه نحو الأعلى (تظل الشروط الأخرى دون تغيير، كلما ارتفعت فاتورة الخزانة سعر الفائدة، مما يعني أن سعر الفائدة على القرض يجب أن يكون أعلى قبل أن يكون الوسطاء على استعداد لتقديم أي مبلغ معين من القروض). ينحدر منحنى التوازن (الخط الأخضر) لسوق سندات الخزانة عمومًا نحو الأسفل (في حالة تساوي الظروف الأخرى، ستؤدي أسعار الفائدة المنخفضة على القروض إلى مزيد من الاقتراض في سوق القروض، وستكون هناك حاجة إلى أسعار فائدة أعلى على سندات الخزانة لجذب سوق سندات الخزانة وتنظيفها). . أموال إضافية مطلوبة).

يمكن أيضًا تمثيل أسعار الفائدة التوازنية على الودائع والديون غير المصرفية بالخط البرتقالي على الجانب الأيمن من الشكل 2 بموجب افتراضات النموذج المرجعي . ويعكس الفارق بين أسعار الفائدة على الودائع وأسعار الفائدة على الديون غير المصرفية الفجوة بين أسعار الفائدة المدارة على الاحتياطيات وأسعار الفائدة المدارة على التزامات بنك الاحتياطي الفيدرالي الأخرى، ويعكس أيضا الطلب النسبي على الودائع والديون غير المصرفية من قبل الأسر. تصف علاقة توازن سوق الأموال، الخط الأخضر في الشكل، التوازن بين رغبة الأسر في الاستثمار في الودائع والديون غير المصرفية وعرض الودائع والديون غير المصرفية المقدمة من البنوك وغير المصرفية. ويتأثر موضع هذا المنحنى بقوة بمتوسط العائد المرجح على أصول البنوك والمؤسسات غير المصرفية، فضلاً عن أسعار الفائدة على الأصول التي تتنافس مع الودائع والديون غير المصرفية في محافظ الأسر.

الرسم البياني 2 التوازن في النموذج الأساسي

بالإضافة إلى ذلك، منذ الأسر من المفترض أن الأسر لديها عادات قوية نسبيا في الأصول المالية التي ترغب في الاحتفاظ بها، وتحدد تفضيلات الأسر إلى حد كبير الحجم النسبي للوسطاء الماليين. وعلى وجه الخصوص، فإن الأحجام النسبية للميزانيات العمومية للبنوك وغير المصرفية وبنك الاحتياطي الفيدرالي مدفوعة في المقام الأول بالأحجام النسبية لطلب الأسر على الودائع، والديون غير المصرفية، والأموال المادية، على التوالي. ويعكس مزيج الأصول لدى البنوك والمؤسسات غير المصرفية إلى حد كبير عادات هذه القطاعات.

البديل الثاني هو إدخال ما يسمى بالعملات المستقرة في النموذج. يتم إصدار العملات المستقرة من قبل مؤسسات غير مصرفية محددة بشكل ضيق وتحتفظ بها الأسر فقط.

ويتناول البديل الثالثالدور الذي تلعبه ما يسمى البنوك الضيقة، التي تصدر الودائع وتحتفظ بالأصول في هيئة احتياطيات فقط.

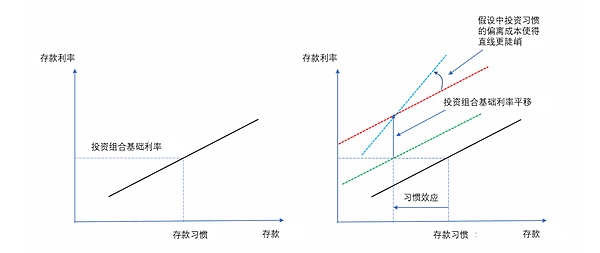

على سبيل المثال، يوضح الشكل 3 تأثير الإحلال على الطلب على ودائع الأسر الناتج عن تقديم أصل جديد بفائدة. وتبين اللوحة اليسرى أن منحنى ودائع الأسر المعيشية الأولي ينحدر نحو الأعلى، مع رسم سعر الفائدة على الودائع على المحور الرأسي. وعندما يكون سعر الفائدة على الودائع مساوياً للسعر المرجعي للمحفظة، فإن طلب الأسر على الودائع يساوي تماماً المستوى المعتاد للودائع. تُظهر اللوحة اليمنى التأثير الافتراضي لإدخال أصل جديد يدر فائدة على منحنى الودائع هذا. فإذا اجتذبت الأصول المالية الجديدة مستويات الطلب المعتادة على حساب الودائع، فإن المستوى المعتاد الجديد للودائع سينخفض، كما يتضح من حركة الخط الأسود نحو الخط الأخضر. إذا كان الأصل المالي الجديد يحمل فائدة، فإن سعر الفائدة الأساسي للمحفظة سيتغير أيضًا. يوضح الرسم البياني التأثير عندما يرتفع المعدل المرجعي للمحفظة من الخط الأخضر إلى الخط الأحمر. أخيرًا، استنادًا إلى افتراضات المؤلفين حول تكلفة الانحراف عن العادات، إذا انخفض مستوى عادات الودائع، يصبح ميل خط الودائع أكثر انحدارًا، كما يتضح من التناوب من الخط الأحمر إلى الخط الأزرق. تلعب كل هذه الأنواع من تأثيرات الاستبدال دورًا مهمًا في النموذج.

الرسم البياني 3 تأثير تقديم أصول مالية جديدة

على وجه التحديد المقالة يُعتقد أن العملة الرقمية للبنك المركزي هي أصل مالي جديد، وقد تمت دراسة البديل الأول للنموذج المرجعي، والعملات الرقمية للبنك المركزي للبيع بالتجزئة والجملة هي على التوالي R_CBDC وW_CBDC. من بينها، R_CBDC مملوكة للأسر فقط، وهي أصل مالي جديد يمكن استخدامه كأداة استثمارية. كما أن بنك الاحتياطي الفيدرالي لديه أيضًا التزامات جديدة مقابلة. افترض أن الأسر لديها "عادة" تجاه R_CBDC، على غرار "عادتها" تجاه الأصول المالية الأخرى. يتطلب إدخال R_CBDC في النموذج أيضًا معدل جديد لإدارة الالتزامات من بنك الاحتياطي الفيدرالي، والذي تفترض المقالة أنه صفر لمطابقة سعر الفائدة المفترض للأموال المادية ويفترض أن التعود على R_CBDC هو على حساب التعود على الأموال المادية، مرة أخرى، تفترض هذه المقالة أن سعر فائدة W_CBDC محدد عند مستوى مماثل للاحتياطيات أو التزامات بنك الاحتياطي الفيدرالي الأخرى التي يحتفظ بها الوسطاء الماليون.

تظهر نتائج المقالة أن جميع أسعار الفائدة التي يديرها بنك الاحتياطي الفيدرالي - الأسعار الاسمية على العملات المادية، والعملات الرقمية للبنك المركزي بالتجزئة، والاحتياطيات، والتزامات بنك الاحتياطي الفيدرالي الأخرى وأسعار الفائدة بالجملة على العملات الرقمية للبنك المركزي - وزيادة معادلة في سعر الإقراض المتوازن، مما يؤدي إلى تمرير جميع أسعار السوق من واحد إلى واحد. في هذه الحالة، لا تتأثر جميع فروق الأسعار، وبالتالي فإن حجم التوازن لا يتأثر أيضًا بهذا التغيير. ويعتمد التوازن في النموذج الموسع بشكل كبير على افتراضات حول التحولات في "عادات" الأسر والوسطاء الماليين. بشكل عام، إذا كانت عادات المحفظة في العملات الرقمية للبنك المركزي بالتجزئة أو الجملة تأتي على حساب التزام آخر من بنك الاحتياطي الفيدرالي أو عادة سندات الخزانة، فإن التوازن في النموذج لا يتغير بشكل أساسي مقارنة بالنموذج الأساسي.

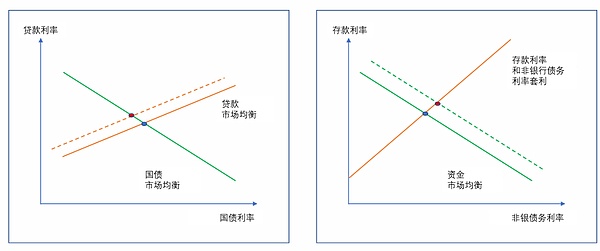

على وجه التحديد، ستؤدي الزيادة في أسعار الفائدة على العملات الرقمية للبنوك المركزية بالتجزئة إلى فرض ضغوط تصاعدية على أسعار الفائدة. كما هو مبين في الشكل 4، فإن الارتفاع في أسعار الفائدة R_CBDC يؤدي إلى تحويل منحنى توازن سوق القروض إلى الأعلى، مما يؤدي إلى ارتفاع أسعار الفائدة على القروض وانخفاض أسعار الفائدة على السندات الحكومية. ويعمل هذا التغيير أيضًا على تحويل خط توازن سوق التمويل إلى الخارج، مما يؤدي إلى ارتفاع أسعار الفائدة على الودائع وأسعار الفائدة على الديون غير المصرفية أيضًا. تؤدي الزيادة في أسعار الفائدة R_CBDC إلى انتقال الأسر من الأصول الأخرى إلى R_CBDC. وأدى الانخفاض الناتج في الأموال المتاحة للودائع ووسطاء سوق الديون غير المصرفية إلى قيام البنوك والمؤسسات غير المصرفية بتخفيض حجم أصولها، مع حدوث هذا الانخفاض في جميع فئات الأصول. هناك تأثير سلبي طفيف على إجمالي القروض. في الميزانية العمومية لبنك الاحتياطي الفيدرالي، تنخفض الاحتياطيات والعملات الرقمية بالجملة للبنك المركزي، والتزامات بنك الاحتياطي الفيدرالي الأخرى والعملة، في حين تتزايد العملات الرقمية للبنوك المركزية بالتجزئة. في الإجمال، زاد حجم الميزانية العمومية لبنك الاحتياطي الفيدرالي.

الرسم البياني 4 تأثير ارتفاع أسعار الفائدة على العملات الرقمية للبنوك المركزية بالتجزئة

بالنسبة لنوع الجملة، لأن العملة الرقمية للبنك المركزي بالجملة (W_CBDC) مملوكة بشكل مشترك من قبل البنوك والمؤسسات غير المصرفية. ولذلك، فإن الزيادة في أسعار الفائدة في W_CBDC تؤثر بشكل مباشر على تخصيص الأصول المصرفية وغير المصرفية. يظهر الشكل 5 تأثير ارتفاع أسعار فائدة W_CBDC على أسعار الفائدة، وهو ما يشبه الارتفاع الموازي في أسعار الفائدة الاحتياطية وأسعار التزامات بنك الاحتياطي الفيدرالي الأخرى في النموذج القياسي. كما هو موضح في الشكل على اليسار، فإن الزيادة في أسعار الفائدة W_CBDC تؤدي إلى تحويل منحنى توازن سوق القروض إلى الأعلى وإلى اليسار، كما تدفع منحنى توازن سوق الخزانة إلى الأعلى. ينشأ التأثير الأخير من افتراض أن سعر W_CBDC يصبح جزءًا من السعر "المرجعي" على منحنى الطلب على سندات الخزانة في القطاع الأجنبي. التأثير الصافي هو أن أسعار الفائدة على سندات الخزانة والقروض ترتفع. وتؤدي هذه الزيادات إلى زيادة الطلب على الأموال من البنوك وغير البنوك - كما يتضح من التحول الخارجي لخط توازن سوق التمويل في الرسم البياني على اليمين: مما يؤدي إلى ارتفاع أسعار الفائدة على الودائع والديون غير المصرفية.

الرسم البياني 5 تأثير ارتفاع أسعار الفائدة على العملات الرقمية بالجملة للبنك المركزي

يشير تحليل هذه المقالة إلى كيفية تفاعل تطور التكنولوجيا والتنظيم والهياكل المالية مع التنفيذ والتنفيذ انتقال السياسة النقدية بعدة طرق. في السنوات الأخيرة، أدى تقديم بنك الاحتياطي الفيدرالي للأصول ذات أسعار الفائدة الثابتة في شكل احتياطيات بفائدة واتفاقيات إعادة الشراء العكسي ذات أسعار الفائدة الثابتة لليلة واحدة إلى خلق أدوات جديدة قوية لتنفيذ السياسات، وتشكل هذه الأدوات أهمية بالغة للحفاظ على مستويات احتياطية عالية في منطقة وافرة. نظام الاحتياطي: البيئة هي المفتاح للتحكم بفعالية في أسعار الفائدة. لذلك عندما يقوم الاحتياطي الفيدرالي (في شكل عملات رقمية للبنك المركزي للبيع بالتجزئة والجملة) أو الوسطاء الماليين المحترفين (في شكل عملات مستقرة أو ودائع تقدمها البنوك الضيقة) بتقديم أصول مالية إضافية ذات سعر ثابت، فسوف يتفاعلون مع الأسواق الحالية المؤسسات الجوانب الهامة التي تؤثر على تنفيذ السياسات ونقلها. وتتجلى هذه التأثيرات بشكل أكثر وضوحا عندما تكون الأدوات الجديدة ذات السعر الثابت بمثابة بدائل قريبة للأدوات المالية القائمة.

فيما يلي لقطة شاشة جزئية للمقالة

أعلن مكتب المدعي العام الأمريكي للمنطقة الجنوبية لنيويورك (SDNY) عن تشكيل فريق عمل FTX للتعامل مع المزيد من التحقيقات والملاحقات القضائية المتعلقة بـ FTX ".

decryptتراجعت هيمنة القيمة السوقية لشركة SOL بشكل حاد الشهر الماضي.

Beincrypto

Beincryptoوتأتي التعليقات بعد يوم من إعلان الشركة عن تعرضها في أرباحها الفصلية.

Coindesk

Coindeskيوم الأحد ، عانى مجمع الصرف اللامركزي متعدد السلاسل Transit Swap من استغلال أدى إلى خسائر بلغت 23 مليون دولار.

Bitcoinist

Bitcoinistزاد حجم التداول على مدار 24 ساعة بنسبة 19٪ بالنسبة لـ BTCUSD ، ليصل إلى 59 مليار دولار أمريكي ، و 32٪ بالنسبة لـ ETHUSD ، ليصل إلى 20 مليار دولار أمريكي.

Nulltx

Nulltxيهدف مشروع قانون الجرائم الاقتصادية وشفافية الشركات إلى البناء على قانون سابق ساعد المنظمين على فرض عقوبات على روسيا.

Coindeskاستشهد أنتوني سكاراموتشي بالدمج ، وتحسين المؤشرات الكلية مثل تراجع التضخم ، والشراكات التجارية الرئيسية ، وضخ أسعار العملات المشفرة كأسباب تدفعه إلى المضي قدمًا في تفاؤله.

Cointelegraph

Cointelegraphيقوم محللو سوق العملات المشفرة بفك تداعيات الأرباع المتتالية من نمو الناتج المحلي الإجمالي السلبي في أمريكا.

CointelegraphNulltxاقترح RMIT Blockchain Innovation Hub برنامجًا تجريبيًا لـ Docklands DAO من شأنه مساعدة مناطق ملبورن على التعافي من الوباء.

Cointelegraph