تريزور تحارب هجمة التصيد الاحتيالي الجديدة: دعوة إلى اليقظة

تواجه شركة Trezor عملية احتيال تصيدية، وتحث المستخدم على توخي الحذر بعد حدوث خرق لنظام البريد الإلكتروني.

Weiliang

Weiliang

المصدر: تطبيق Miaotou

لقد أصبح "التخفيض المتشدد لسعر الفائدة" موجودًا هنا.

في الصباح الباكر من يوم 19 ديسمبر 2024، أعلن بنك الاحتياطي الفيدرالي عن خفض سعر الفائدة بمقدار 25 نقطة أساس، مما أدى إلى خفض النطاق المستهدف لسعر الفائدة على الأموال الفيدرالية من 4.5%-4.75% إلى 4.25%-4.5 %. وهذا أيضًا هو التخفيض الثالث على التوالي لسعر الفائدة من قبل الاحتياطي الفيدرالي بعد سبتمبر ونوفمبر، حيث وصل المعدل التراكمي للتخفيضات على مدار العام إلى 100 نقطة أساس.

على الرغم من أن خفض أسعار الفائدة كان متماشيًا مع توقعات السوق، إلا أن التصريحات "المتشددة" التي أدلى بها رئيس بنك الاحتياطي الفيدرالي باول جعلت السوق في حالة من "الجليد والنار".

وأشار باول إلى أن بيان اللجنة الفيدرالية للسوق المفتوحة أضاف لغة جديدة حول "مدى وتوقيت تعديل أسعار الفائدة"، مما يعني أن بنك الاحتياطي الفيدرالي سوف يبطئ أو سيبطئ قريبًا وتيرة سعر الفائدة. تخفيضات. يُظهر المخطط النقطي المحدث لبنك الاحتياطي الفيدرالي أنه من بين أعضاء اللجنة الفيدرالية للسوق المفتوحة البالغ عددهم 19 عضوًا، يدعم 10 منهم تخفيضين في أسعار الفائدة في العام المقبل، ويدعم الثلاثة الآخرون تخفيضًا واحدًا أو ثلاثة تخفيضات في أسعار الفائدة. وفي سبتمبر، توقعت السوق عمومًا أن يخفض بنك الاحتياطي الفيدرالي أسعار الفائدة أربع مرات في عام 2025.

أدى "التخفيض المتشدد لسعر الفائدة" إلى تقلبات عنيفة في السوق. وانخفضت مؤشرات الأسهم الأمريكية الثلاثة الرئيسية في جميع المجالات اعتبارًا من الإغلاق، وانخفض مؤشر داو جونز وستاندرد آند بورز وناسداك بنسبة 2.58% و2.95% و3.56% على التوالي، مع انخفاض الذهب الفوري بنسبة 2%. وارتفع مؤشر الدولار الأمريكي بشكل حاد، حيث وصل إلى ذروته عند 108.28، مسجلاً مستوى مرتفعًا جديدًا في عام 2023؛ كما ارتفع عائد سندات الخزانة الأمريكية لأجل 10 سنوات على المدى القصير. إذا نظرنا إلى قيادة باول على مدى السنوات الأربع الماضية أو نحو ذلك، فسوف يتبين لنا أنه استخدم بمهارة إشارات الخطابة والسياسة ليس فقط لتوجيه توقعات السوق بنجاح، بل وأيضاً للحد بشكل فعال من حالة عدم اليقين في السوق والتقلبات العنيفة "سيد إدارة التوقعات". ولذلك، فإن تصريحاته تتعلق بتوجيه توقعات السوق أكثر من اتخاذ قرارات نهائية.

بناءً على التحليل التالي، نعتقد أن دراما باول لن تدوم طويلًا، ومن المرجح أن يستمر بنك الاحتياطي الفيدرالي في تنفيذ سياسة نقدية فضفاضة، مما سيوفر مجالًا أكبر للمناورة للسياسة النقدية لبلادي. جلب سوق الأسهم A فوائد إيجابية. في التاسع من ديسمبر/كانون الأول، أطلق اجتماع المكتب السياسي للجنة المركزية للحزب الشيوعي الصيني الدعوة الواضحة للسياسة الاقتصادية في عام 2025، واقترح بوضوح تنفيذ سياسة مالية أكثر نشاطا وسياسة نقدية فضفاضة إلى حد ما. لقد عادت عبارة "السياسة النقدية المتساهلة إلى حد ما" إلى الظهور في الوثائق رفيعة المستوى بعد مرور اثني عشر عاماً. وهذا ليس بالأمر الهين، ويعني أن لهجة السياسة تشهد تغيراً على قدر عظيم من الأهمية.

يتطلب هذا التغيير دعم السياسة النقدية الفضفاضة التي ينتهجها بنك الاحتياطي الفيدرالي.

لكن السؤال هو، لماذا نعتقد أن على باول أن يخفض أسعار الفائدة؟ ولابد أن نجد الإجابة على كل هذا في مستويات الديون المرتفعة الحالية ومشاكل العجز المالي المتزايدة الحدة في الولايات المتحدة.

هناك مشكلة خطيرة في الوضع المالي الحالي للولايات المتحدة - اقتراض ديون جديدة لسداد الديون القديمة

منذ الثمانينيات، استمر حجم الديون في الولايات المتحدة في الارتفاع. في عام 1990، بلغ إجمالي ديون الحكومة الأمريكية حوالي 3.2 تريليون دولار أمريكي، وارتفع إلى 5.62 تريليون دولار أمريكي في عام 2000، وتجاوز 13.5 تريليون دولار أمريكي في عام 2010. ومع دخول عام 2020، يصل إجمالي الدين إلى 27.7 تريليون دولار أمريكي، وفي عام 2023 سيتجاوز 34 تريليون دولار أمريكي. اعتبارًا من 17 ديسمبر 2024، بلغ إجمالي ديون الحكومة الفيدرالية الأمريكية 36.19 تريليون دولار أمريكي، متجاوزًا علامة 36 تريليون دولار أمريكي ومسجلًا رقمًا قياسيًا.

إن ديون الولايات المتحدة تتراكم، والجاني هو الولايات المتحدة. انقسامات النظام الحزبي، وخاصة اللعبة بين الحزبين حول السياسة المالية.

يقوم النظام الحزبي الأمريكي على نظام الحزبين، وبشكل رئيسي المنافسة والتعاون بين الحزب الديمقراطي والحزب الجمهوري. وبما أن الحزبين السياسيين لديهما اختلافات كبيرة في مفاهيمهما وأولوياتهما في السياسة الاقتصادية والسياسة الاجتماعية والإدارة المالية، فإن تلاعبهما بالسياسة المالية غالبا ما يؤثر على كفاءة واتساق عملية صنع القرار.

إن اللعبة بين الطرفين كثيراً ما تؤدي إلى حلول قصيرة الأمد للمشاكل المالية من خلال زيادة الديون، في حين تفتقر إلى الإصلاحات المالية الطويلة الأجل وتدابير السيطرة على العجز. يؤدي هذا الوضع إلى تفاقم توسع ديون الولايات المتحدة وقد يؤثر في النهاية على الاستدامة المالية للبلاد.

إن عملية التوسع المتسارع للديون ليست جديدة في حد ذاتها، ولكن المشكلة هي أنه إذا ارتفعت أسعار الفائدة في السوق أو رفع بنك الاحتياطي الفيدرالي أسعار الفائدة، فإن فائدة الحكومة على الديون الجديدة ستكون أعلى من أسعار الفائدة. قبل. اعتبارًا من نهاية سبتمبر 2024، بلغ متوسط سعر الفائدة المرجح على الديون الفيدرالية الأمريكية المستحقة 3.32%، وهو أعلى مستوى منذ 15 عامًا.

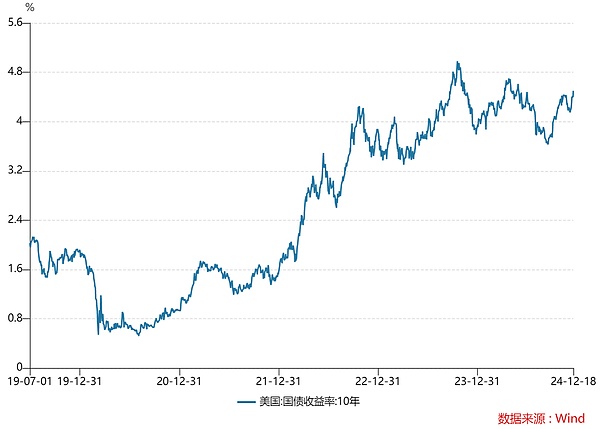

على سبيل المثال، وخاصة بعد الوباء، كانت أسعار الفائدة في الولايات المتحدة عند أدنى مستوياتها التاريخية في نهاية عام 2021، وكان العائد على سندات الخزانة لأجل 10 سنوات حوالي 1.5%. تسمح أسعار الفائدة المنخفضة للحكومة الأمريكية بإصدار ديون جديدة بتكلفة منخفضة والتعامل بسهولة مع الديون المتجددة. ولكن مع دخول عام 2023، مع قيام بنك الاحتياطي الفيدرالي برفع أسعار الفائدة، يرتفع العائد على سندات الخزانة لأجل 10 سنوات إلى 3.5٪ أو أعلى. وسترتفع تكلفة الفائدة على الديون الجديدة تبعا لذلك، مما يعني أن الحكومة تواجه ضغوطا أكبر لسداد الديون.

وتتمثل عواقب هذا الوضع في زيادة الإنفاق الحكومي وتجديد الديون ومدفوعات الفائدة. وقد زاد العبء، في حين تسبب الركود الاقتصادي وتنفيذ سلسلة من سياسات خفض الضرائب في استمرار انخفاض الإيرادات المالية. وقد أدى هذا الوضع المتناقض إلى التوسع المستمر في العجز المالي.

من أجل تعويض هذا العجز، لا يمكن للحكومة أن تختار سد الفجوة المالية إلا عن طريق إصدار الديون، وتجلب هذه الديون الجديدة مدفوعات فائدة أعلى، مما يجعل الولايات المتحدة تقع في فخ. دورة "حلقة الديون المفرغة"، وقد تقع في النهاية في معضلة "عدم القدرة على السداد مطلقًا".

السؤال هو، بما أن الدولار الأمريكي هو العملة الاحتياطية العالمية، فلماذا لا تقوم الولايات المتحدة بطباعة النقود مباشرة لحل ديونها؟

تشمل طرق التمويل الرئيسية للحكومة الأمريكية إصدار سندات الخزانة، والإصدار الإضافي للدولار الأمريكي، وإيرادات الضرائب. لماذا تفضل حكومة الولايات المتحدة إصدار الديون بدلا من طباعة النقود مباشرة لتمويلها؟ هناك سببان رئيسيان:

من ناحية، يقع إصدار العملة في الولايات المتحدة ضمن مسؤولية الاحتياطي الفيدرالي ولا تخضع لسيطرة حكومة الولايات المتحدة بشكل مباشر.

يتحمل بنك الاحتياطي الفيدرالي الأمريكي المسؤولية عن السياسة النقدية، في حين أن السياسة المالية (مثل الضرائب والإنفاق الحكومي وما إلى ذلك) يتم صياغتها من قبل حكومة الولايات المتحدة ( من خلال الكونجرس والرئيس). على الرغم من أن رئيس بنك الاحتياطي الفيدرالي يتم ترشيحه من قبل الرئيس ويتم تثبيته من قبل مجلس الشيوخ، إلا أن بنك الاحتياطي الفيدرالي يعمل بشكل مستقل تمامًا عن السيطرة اليومية للرئيس والكونغرس.

لا تتمتع حكومة الولايات المتحدة بسلطة التدخل بشكل مباشر في بنك الاحتياطي الفيدرالي، مما يعني أن بنك الاحتياطي الفيدرالي عادةً لا يختار بشكل مباشر خفض أسعار الفائدة أو طباعة النقود بسبب ارتفاع الضغط المالي، لأن أهداف السياسة النقدية الرئيسية للاحتياطي الفيدرالي هي تحقيق استقرار الأسعار (السيطرة على التضخم) وتعظيم فرص العمل بدلاً من الاستجابة مباشرة للضغوط المالية الحكومية.

ومع ذلك، إذا تفاقم الوضع المالي في الولايات المتحدة، فقد يتسبب ذلك في تباطؤ اقتصادي وتقلبات في الأسواق المالية، مما سيؤثر بشكل غير مباشر على سياسة بنك الاحتياطي الفيدرالي.

من ناحية أخرى، طباعة النقود ليست "علاجًا سحريًا" ولكنها سيف ذو حدين قد يضع الولايات المتحدة في مشكلة أعمق.

كعملة عالمية، أعطى الدولار الأمريكي الولايات المتحدة "امتياز سك العملة" القوي. بفضل الطلب العالمي على الدولار الأمريكي، لا تستطيع الولايات المتحدة تمويل جميع السلع العالمية تقريبًا بسهولة فحسب، بل يمكنها أيضًا شراء جميع السلع العالمية تقريبًا من خلال الدولار الأمريكي - ففي نهاية المطاف، يعتمد 60% من احتياطيات النقد الأجنبي العالمية و40% من تسويات التجارة العالمية على الدولار الأمريكي. الدولار الأمريكي.

ومع ذلك، فإن هذا لا يعني أن بنك الاحتياطي الفيدرالي يمكنه "طباعة النقود" حسب الرغبة - فالتداول الواسع النطاق للدولار الأمريكي لا يعني الإفراط في إصدار العملة بشكل غير محدود. وإذا طبع بنك الاحتياطي الفيدرالي قدراً أكبر مما ينبغي من المال، فإن الدولارات الجديدة سوف تتدفق في نهاية المطاف عائدة إلى الولايات المتحدة، وهو ما سيؤدي حتماً إلى زيادة المعروض النقدي المحلي ودفع التضخم إلى الارتفاع.

وهذا النوع من الضغوط التضخمية من شأنه أن يؤدي إلى انخفاض قيمة الدولار الأميركي، بل وربما يحول الدولار الأميركي إلى "ورق مهملات"، وهو ما من شأنه أن يعجل بعملية "التخلص من الدولرة" على نطاق عالمي.

وفي الوقت نفسه، ومع توافر المزيد من الدولارات في السوق، فإن مخاوف المستثمرين بشأن المخاطر سوف تشتد أيضًا. ولمكافحة التضخم، سيطالب المستثمرون بعوائد أعلى، مما يعني أن إصدارات الديون الأمريكية المستقبلية ستواجه أسعار فائدة أعلى. إن الزيادة في أعباء فوائد الديون لن تفشل فقط في تخفيف الصعوبات المالية التي تواجهها الولايات المتحدة، ولكنها ستجعل مشكلة الديون أكثر خطورة وستدخل في "حلقة مفرغة".

لذا، فرغم أن طباعة النقود يمكن أن تتجنب أعباء الفائدة المرتفعة على المدى القصير، إلا أنها ستؤدي إلى انخفاض قيمة العملة وعدم الاستقرار الاقتصادي على المدى الطويل، في حين يمكن لإصدار السندات جمع الأموال من السوق الدولية بتكلفة منخفضة. تستخدم الدول في جميع أنحاء العالم عادة الدولار الأمريكي في التجارة الدولية، وتحتفظ العديد من الدول والشركات بالدولار الأمريكي كعملة احتياطية، مما يوفر للولايات المتحدة ميزة التمويل منخفض التكلفة، خاصة من خلال إصدار سندات الخزانة الأمريكية. ومع ذلك، فمن الجدير بالذكر أنه على الرغم من أن الاعتماد المفرط على تمويل الديون يمكن أن يخفف بشكل مؤقت من احتياجات التمويل قصيرة الأجل، إلا أن استراتيجية "اقتراض المزيد من المال" ستؤدي بلا شك إلى تفاقم الأزمة المالية في المدى الطويل. فمن ناحية، تحتاج الحكومة إلى مواجهة عبء الديون المتزايد، ومن ناحية أخرى، يتعين عليها الاعتماد على تمويل الديون. وقد يؤدي هذا الوضع إلى مشاكل مالية خطيرة بشكل متزايد.

إذا لم يخفض بنك الاحتياطي الفيدرالي أسعار الفائدة أو حتى يرفعها، فقد يتسبب ذلك في تفاقم العجز المالي الأمريكي، مما قد يؤثر في النهاية على استقرار الاقتصاد الأمريكي ويؤدي إلى تراجع الاقتصاد العالمي. الثقة في الدولار الأمريكي، وقد تواجه الولايات المتحدة حتى الإفلاس المالي.

لكسر هذه الحلقة المفرغة، هناك طريقتان نظريًا للخروج: زيادة الإيرادات الفيدرالية أو تقليل الإنفاق المالي. ومع ذلك، في الواقع، فإن تنفيذ كلا الأمرين محفوف بالصعوبات - فسياسة خفض الضرائب التي ينتهجها ترامب ستؤدي إلى انخفاض الإيرادات بشكل أكبر، وبالنظر إلى الموقع الاستراتيجي العسكري العالمي للولايات المتحدة والضغوط السياسية المحلية، فإن تخفيضات ميزانية الدفاع يكاد يكون من المستحيل.

في هذه الحالة، قد يختار بنك الاحتياطي الفيدرالي خفض أسعار الفائدة لتقليل عبء الديون الحكومية. ورغم أن خفض أسعار الفائدة لا يستطيع أن يحل مشكلة الديون بشكل أساسي، فإنه قادر بالفعل على تخفيف بعض الضغوط المفروضة على أقساط الفائدة بشكل مؤقت ويمنح الحكومة المزيد من الوقت للتعامل مع أعباء الديون الضخمة.

لكنتأثير خفض أسعار الفائدة يذهب إلى ما هو أبعد من ذلك بكثير، فهو في الواقع يتوافق إلى حد كبير مع سياسة "أمريكا أولا" التي ينتهجها ترامب. تتمثل إحدى سياسات ترامب الأساسية في تعزيز إعادة التصنيع إلى الداخل، وهو يأمل في تحسين القدرة التنافسية للإنتاج المحلي في الولايات المتحدة، وخاصة من حيث السعر، من خلال التخفيضات الضريبية وإلغاء القيود التنظيمية وغير ذلك من التدابير. سيؤدي خفض أسعار الفائدة إلى إضعاف الدولار الأمريكي، مما يجعل السلع الأمريكية أرخص في السوق الدولية، وبالتالي تحسين القدرة التنافسية العالمية للمصنعين الأمريكيين.

وبطبيعة الحال، سوف تنشأ أيضاً مشاكل جديدة نتيجة لخفض أسعار الفائدة.

إن الدافع الأكبر للمستثمرين العالميين، بما في ذلك البنوك المركزية والمستثمرين المؤسسيين، لشراء السندات الأمريكية يعتمد على "الائتمان الذهبي" للدولار الأمريكي والتأييد المالي من الحكومة الأمريكية. ومع ذلك، مع استمرار العجز المالي الأمريكي في التوسع، بدأت علاوة المخاطر على الديون الأمريكية في الارتفاع. بمعنى آخر، قد يطلب المستثمرون عوائد أعلى (أي أسعار الفائدة) للتعويض عن المخاطر المحتملة.

في هذا الوقت، إذا لم يرتفع سعر الفائدة على الديون الأمريكية بل انخفض، فإن جاذبية الديون الأمريكية ستنخفض بشكل كبير، مما قد يقلل بشكل كبير من طلب المستثمرين على الديون الأمريكية، خاصة وأن ائتمان الولايات المتحدة وعلى هذه الخلفية، فإن الرغبة في شراء الديون الأمريكية سوف تضعف أكثر.

في الواقع، بدأت العديد من البلدان التي لديها ديون أمريكية في تقليل ممتلكاتها. وبعد عام 2022، فإن الدول الستة الأولى التي ستخفض حيازاتها من الديون الأمريكية هي الصين واليابان وبولندا وفيتنام والعراق وجمهورية التشيك. لقد اشترت هذه الدول ذات يوم ديون الولايات المتحدة من خلال الفوائض التجارية لتوفير الدعم المالي للاقتصاد الأمريكي. والآن بدأت "سلسلة رأس المال" هذه في الانهيار تدريجياً.

(مصدر الصورة: Huayuan Securities)

في هذه الحالة، اضطر الاحتياطي الفيدرالي إلى شراء سندات حكومية "غير قابلة للبيع"، مما أدى بشكل مباشر إلى انخفاض قيمته الأصول يعد توسيع الميزانية العمومية سلوكًا نموذجيًا "لتوسيع الميزانية العمومية". ومنذ تفشي الوباء، زاد الاحتياطي الفيدرالي بسرعة مشترياته من الأصول في مواجهة الصدمات الاقتصادية، مما أدى إلى توسع حاد في ميزانيته العمومية على المدى القصير. اعتبارًا من أوائل عام 2024، بلغ الحجم الإجمالي للميزانية العمومية لبنك الاحتياطي الفيدرالي حوالي 8.5 تريليون دولار.

أدى "توسيع الجدول" المستمر من جانب بنك الاحتياطي الفيدرالي إلى زيادة سيولة السوق. فإذا انتعش الاقتصاد، وانتعشت ثقة المستهلك، وانتعش الطلب في السوق، فإن فائض المعروض النقدي قد يؤدي في النهاية إلى ارتفاع معدلات التضخم. وربما تعمل إدارة ترامب على زيادة تكاليف الإنتاج من خلال زيادة التعريفات الجمركية وتنفيذ سياسات الهجرة الصارمة، وهو ما من شأنه أن يؤدي إلى تفاقم الضغوط التضخمية. من الواضح أن هذا الوضع سيزيد الضغط على بنك الاحتياطي الفيدرالي لمواصلة خفض أسعار الفائدة.

يواجه الاحتياطي الفيدرالي معضلة - على الرغم من أن تخفيضات أسعار الفائدة يمكن أن تخفف من ضغط الديون، في ظل اتجاه "التخلص من الدولرة"، فإن أسعار الفائدة المنخفضة ستؤدي إلى إضعاف جاذبية الديون الأمريكية، مما يجبر الديون الجديدة على الانخفاض. الاعتماد على توسع الميزانية العمومية لبنك الاحتياطي الفيدرالي، الأمر الذي قد يؤدي إلى ارتفاع معدلات التضخم، في حين أن رفع أسعار الفائدة سيساعد في الحفاظ على نموذج "اقتراض ديون جديدة مقابل ديون قديمة"، وهذا من شأنه أن يزيد من خطر الانهيار المالي في الولايات المتحدة بل ويؤثر على الاقتصاد العام. .

لكنه أهون الشرين.

كما ذكرنا من قبل، على الرغم من أن مخاطر المواجهة الاقتصادية بين الصين والولايات المتحدة تتراكم، إلا أن هذه المواجهة ليس لها حد أعلى، بل لها حدود وقيود معينة، وبمجرد كسر هذا الحد سوف يواجه بنك الاحتياطي الفيدرالي الوضع سوف يصبح أكثر خطورة. وبالتالي، قد لا يحدث التضخم المرتفع كما هو متوقع.

في المجمل، ليس أمام بنك الاحتياطي الفيدرالي أي خيار تقريبًا سوى الشروع في مسار التخفيضات المستمرة لأسعار الفائدة، ولن تنجح "إدارة التوقعات" التي اتبعها باول لفترة طويلة. وهذا لا يشكل خياراً حتمياً بالنسبة للولايات المتحدة فحسب، بل إنه يوفر أيضاً مجالاً أكبر للمناورة فيما يتصل بالسياسة النقدية التي تنتهجها بلادي. وفي الوقت نفسه، يدعم هذا مرة أخرى وجهة نظرنا السابقة - من منظور طويل المدى، انخفض الدولار الأمريكي وارتفع الذهب.

تواجه شركة Trezor عملية احتيال تصيدية، وتحث المستخدم على توخي الحذر بعد حدوث خرق لنظام البريد الإلكتروني.

Weiliangيهدف استثمار Solana وCoinCDX بقيمة 3 ملايين دولار إلى تحويل قطاع Web3 في الهند من خلال تمكين المطورين من خلال التعليم والتعاون والابتكار.

Miyuki

Miyukiيرتفع عرض USDC بعد أزمة SVB، مما يشير إلى انتعاش السوق.

Alex

Alexتتنقل OpenSea في اضطرابات السوق، وتضع الاستراتيجيات من خلال عمليات الاستحواذ وتوسيع تطبيقات NFT، على الرغم من الانخفاض الكبير في حجم التداول وحصة السوق.

Miyukiتقوم FTX بتصفية الأصول والتغلب على التحديات القانونية لإعادة بناء الاستقرار المالي وثقة العملاء.

Weiliangتشهد XRP Ledger طفرة في المحافظ الصغيرة ونشاط الحيتان، مما يشير إلى زيادة الاهتمام والاعتماد على نطاق أوسع، في حين يشير إدراج بورصة Gemini لعقود XRP إلى تزايد قبول السوق.

Brian

Brianيتوقع سوق العملات المشفرة قرار هيئة الأوراق المالية والبورصة بشأن صندوق بيتكوين المتداول في البورصة وإعلان إعادة التمويل من وزارة الخزانة الأمريكية، وهي لحظات محورية للاستثمارات.

Alexتستجيب Huobi Korea لديناميكيات السوق المتغيرة من خلال إنهاء خدمات تداول الأصول الافتراضية في كوريا الجنوبية في 29 يناير 2024. ويضمن الدعم الشامل لسحب الأصول انتقالًا آمنًا للوون الكوري للعملاء والأصول الافتراضية.

Brianاستكشف الرحلة التحويلية لـ dYdX عندما تطلق ترقية بروتوكول السلسلة v3.0، مما يمثل قفزة كبيرة في التداول اللامركزي. تعمق في الحوكمة التي يقودها المجتمع، والتقدم التقني، والآثار بعيدة المدى لهذه الترقية المحورية لمستقبل DeFi

Weiliangشهدت Shiba Inu، وهي عملة ميمي كانت غامضة ذات يوم، استثمارًا بقيمة 1000 دولار في عام 2020 يرتفع إلى 9 ملايين دولار في يناير 2024، مما أدى إلى عائد غير مسبوق قدره 907599.52٪. على الرغم من الانخفاض بنسبة 89% عن ذروتها، يواصل الداعمون الأوائل التمسك بالعائدات التي تأتي مرة واحدة في العمر، مما يعرض الطبيعة الرائعة ولكن غير المتوقعة لسوق العملات المشفرة.

Joy

Joy