لماذا لا تريد Tether سلسلة الكتل الخاصة بها؟

قال باولو أردوينو، الرئيس التنفيذي لشركة Tether، في مقابلة. "إن إطلاق blockchain بنفسك ربما لا يكون الخطوة الصحيحة. هناك الكثير من سلاسل blockchain الجيدة حقًا."

JinseFinance

JinseFinance

المؤلف الأصلي: ستيك هاوس

"الرسالة الموصى بها: تعيد هذه المقالة فحص بعض المشكلات الأساسية في مسارات إعادة الإعمار البيئية الحالية لـ ETH، وAVS، وLiquid Restaining، كما توفر إطارًا مشابهًا لتقييم المخاطر والعائدات.استمتع !‖

الثقة عنصر أساسي في النشاط الاقتصادي والتعاون الإنساني. في التعاملات بين الشركات، يتم بناء الثقة في المقام الأول من خلال السمعة والإنفاذ القانوني. تعد شبكات الثقة اللامركزية نوعًا جديدًا من آليات التنسيق التي تسمح للأفراد بإجراء المعاملات عن بعد دون الحاجة إلى وسطاء موثوقين. ينشئ Ethereum ونظام إثبات الحصة مفهوم الأمن الاقتصادي المشفر المضمون، حيث يتم استخدام الرموز الأصلية كضمان من قبل مزودي الشبكات لتوفير الثقة اللامركزية.

تؤدي عملية الاستعادة إلى توسيع نطاق أمان الاقتصاد المشفر لـ Ethereum من خلال إنشاء "سوق لا مركزي للثقة". يتم تحقيق ذلك من خلال الجمع بين أصحاب المصلحة والمدققين في Ethereum (مقدمي الثقة اللامركزية) مع الباحثين عن الثقة اللامركزية - AVS (خدمات التحقق النشطة). يرجى ملاحظة أن Ethereum نفسه هو من حيث المبدأ AVS. يمكن إعادة تعيين AVS الأخرى لقيادة إنشاء شبكات ثقة لامركزية جديدة تقدم خدمات محددة.

يجب على مقدمي خدمات ETH المعاد افتراضها إجراء تقييم للمخاطر/المكافآت للشبكة التي يقدمون لها ضمانات آمنة. يعد إجمالي المكافأة المتوقعة عنصرًا مهمًا في أمن الاقتصاد المشفر لأن الدرجة الأعلى من المكافأة تجعلها أكثر جاذبية لمقدمي الثقة اللامركزيين للمشاركة في الشبكة.

في هذه المقالة، نستكشف مشهد إعادة الفرضية من أجل تسعير مخاطر إعادة الفرضية في شبكات AVS هذه، للوصول إلى إطار مبسط لتقييم القيمة. يأخذ إطارنا التقريبي في الاعتبار "تكلفة الثقة" المستخدمة في تسعير المخاطر في أسواق رأس المال. مقسمة إلى:

عائد الثقة = عائد السعر + دخل العمل + دخل إعادة الرهن - الخسارة الافتراضية

يجب على القائمين على إعادة التمويل تقييم الفرص المتاحة بطريقة منهجية وتحديد ما إذا كانت المكافآت تتناسب مع المخاطر. لدى السوق توقعات عالية للغاية بشأن عوائد إعادة الرهان، والتي يتم تسعيرها من خلال طبقات متعددة من النقاط. في نهاية المطاف، نعتقد أن السوق سيتعين عليه مواجهة حقائق اقتصاديات AVS المستقلة والقدرة على تحمل تكاليف ميزانياتها الأمنية.

إعادة ضبط 101

ما هو AVS؟

خدمة المصادقة النشطة (AVS) هي عمل يتطلب درجة عالية من الثقة لتوفير الفعالية من خلال آليات أمان التشفير بدلاً من الأمان المركزي التقليدي نماذج لكسب الثقة، تعتمد هذه النماذج على وسطاء موثوقين.

بالمعنى الأوسع، يتم تسليم التطبيقات اللامركزية (dapps) والعقود الذكية وسلسلة الكتل نفسها بشكل آمن عبر اقتصاديات التشفير. تعتمد العديد من الخدمات على نموذج الأمان الافتراضي لبعض أكبر الشبكات (مثل Ethereum)، والتي تتطلب امتثال الخدمات لمعايير تلك الشبكة. ومع ذلك، قد تختار بعض الخدمات إنشاء نموذج الأمان الخاص بها لعدة أسباب:

• قواعد ووظائف محددة التخصيص الدقيق للتسعير أو الأداء

• السيادة الكاملة على الحوكمة والقرارات التشغيلية

• آليات مبتكرة أو جديدة في الإجماع أو طبقات البروتوكول الأخرى

• الحياد

• افتراضات الثقة ومتطلبات الأمان المحددة

لسوء الحظ، قد تكون الشبكة اللامركزية ذات الأمان الاقتصادي المشفر الأصلي باهظة الثمن ومعقدة عند إنشائها من الصفر. في الواقع، يوضح النقص النسبي في النجاح للعديد من سلاسل الكتل من الطبقة الأولى التكلفة العالية وتعقيد التنسيق المطلوب لبدء تشغيل شبكة أمان اقتصادية مشفرة لامركزية مع العديد من أدوات التحقق الموزعة. بالإضافة إلى ذلك، فإن أسعار العملات الرمزية للعديد من سلاسل الكتل من الطبقة الأولى متقلبة للغاية، وغالبًا ما تؤدي إلى زعزعة استقرار مقدار أمان الاقتصاد المشفر الموجود في الشبكة وزيادة التكاليف الرأسمالية طويلة الأجل لهذه المشاريع.

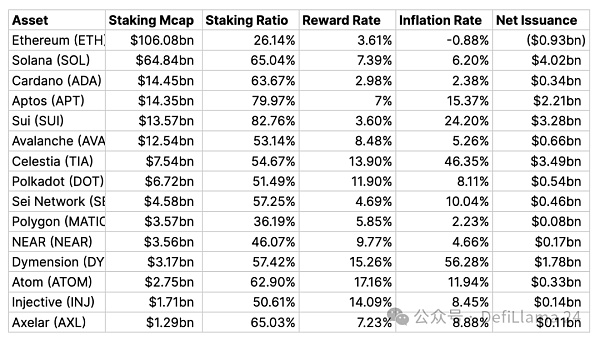

المصدر: sharerewards.com اعتبارًا من 24 مارس 2024

على الرغم من أن معدل التضخم ليس مؤشرا جيدا على اللامركزية، ويمكن اعتباره إشارة مفيدة للتوازن الذي تسعى الشبكة إلى تحقيقه مع عدد المصادقين الذين تحاول تحفيزهم للانضمام إلى الشبكة. في الشبكات الجديدة، مثل Dymension، يكون معدل التضخم مرتفعًا جدًا كتعويض عن جذب أصحاب المصلحة الجدد. يعد دفع مصدقين جدد للانضمام إلى الشبكة بمثابة نفقات مستدامة طويلة الأجل إذا تمكن "نمو عائد" الشبكة على المدى الطويل من التغلب على آثار التخفيف.

ما هو إعادة التعهد؟

إعادة الرهن هي إعادة رهن أصول ETH LSD إلى خدمات التحقق النشطة الجديدة (AVS) التي تفرض تخفيضات جديدة على حالة رأس المال. يمكن أن تختار AVS "استئجار" الأمان الخاص بها من المساهمين في Ethereum، بدلاً من إنشاء شبكة أمان اقتصادية مشفرة جديدة تمامًا من الصفر باستخدام الرموز المميزة الخاصة بها. تتيح إعادة الستاكينغ لمتعهدي ETH الحصول على تحسينات من منظور كفاءة رأس المال مع توفير أمان أكثر استقرارًا لـ AVS، الذين لم يعودوا عرضة لتقلبات الأسعار في الرمز المميز الأصلي. إن الاقتصاد النابض بالحياة ونشاط النظام البيئي للإيثريوم يجعلان من ETH أصلًا مضمونًا ممتازًا ومتميزًا، على غرار مفهوم "العملة الصعبة".

هناك مزايا لهذه الخدمات التي تختار تأجير أمانها مقابل "العملة الصعبة" بدلاً من بناء نظام أمان تشفيري جديد تمامًا من الصفر.

في نظام أمان PoS، يقبل أصحاب المصلحة تكلفة الفرصة البديلة ويسعرون مخاطر الرموز المميزة التي يجب عليهم التعهد بها من أجل التحقق من صحة الشبكة. يجب أن توفر الشبكة عوائد عالية بما يكفي من أجل: 1) جذب المودعين، 2) تعويض التكاليف الثابتة للمدققين لتقديم الخدمة. كلما زادت الثقة (الستاكينغ) المطلوبة لتأمين الخدمة، زادت تكلفة تلبية طلبات أصحاب المصلحة. بالإضافة إلى ذلك، كلما زادت القيمة التي تحملها منتجات وخدمات AVS، زادت الحاجة إلى الثقة الأمنية. في اقتصاديات الوحدة لشركة AVS، تعتبر تكاليف الأمن بمثابة نفقات.

تتطلب اقتصاديات AVS قدرًا كبيرًا من رأس المال لتوفير هذا المستوى من الأمان، مما يعني في النهاية أنه يجب توفير قدر كبير من المنفعة وكسبها من خدمة التدفق النقدي. ستضطر AVS التي لا تستطيع الحصول على قيمة كافية إلى إيجاد طرق مبتكرة لملء هذه الرسوم، مثل زيادة تضخم الرمز الأصلي، أو ستواجه في النهاية إغلاق الأعمال.

تعمل إعادة الرهن على أساس أن تأجير رأس المال أرخص من شراء أو بناء رهن عقاري محليًا. عند جمعهما معًا، يمكن أن يؤدي حجم الورقة المالية وتكلفة الورقة المالية إلى خفض النفقات حقًا. مثل العديد من الشركات المادية ذات المخزون الثقيل، غالبًا ما يكون التأجير هو القرار الصحيح للشركات في المراحل المبكرة أو غير الناضجة.

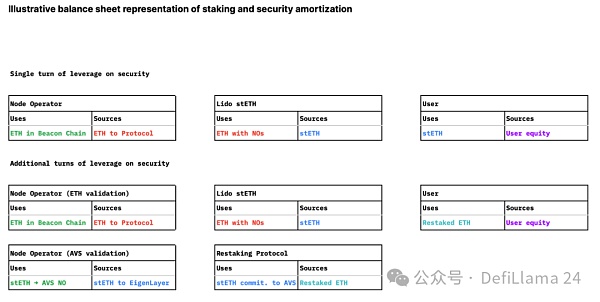

من منظور الميزانية العمومية، ننتقل من الرافعة المالية الخطية الفردية لحقوق ملكية المستخدمين إلى نموذج أمان متعدد الطبقات ومدعوم باحتياجات أمنية مختلفة، وإطفاء رأس المال . ويأتي هذا على حساب زيادة مخاطر الرافعة المالية على الضمانات الأساسية.

من منظور AVS، يعد تأجير الأوراق المالية المطفأة مقابل ضمانات ETH شكلاً من أشكال الهندسة المالية التي تشبه إلى حد ما الديون مقابل حقوق الملكية. نحن نفترض أن الطلب على الأمن سيكون غير مرن نسبيا لأنه متغير خارجي.

كلما زاد عدد الأصول التي توفرها AVS للأمن، زاد الطلب على الضمانات، وبالتالي زيادة تكلفة إعادة الرهن، ولكن لنفس الكمية من الأصول، كما يقول لا توجد ضغوط لإضافة الأمان - على الرغم من احتمال حدوث حالات ذعر محلية، وإذا تم سحب الضمانات الأمنية، تصبح عملية إعادة الرهن أكثر تكلفة.

ستكون تكلفة الأمن هي توازن العرض والطلب لرسوم إعادة التعهد. من المفترض أنه إذا فشلت AVS في الوفاء بالتزاماتها بالدفع، فلن يكون لدى المراهنين على الرهن العقاري أي حافز لتقديم ضمانات آمنة وسوف يسحبون تعهداتهم، مما يجعل الضمان الجديد أكثر تكلفة. إذا كان هناك عرض أكبر من الضمانات المُعاد رهنها، فيجب أن تنخفض تكلفة الضمان، مع تساوي كل الأمور الأخرى، لكل من AVS وrehypothecaters.

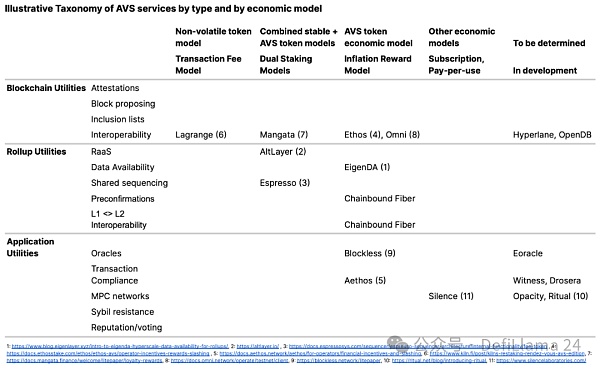

ما هي أنواع AVS المختلفة؟

في وقت كتابة هذا التقرير، كان هذا مجرد وهم، حيث لا يوجد AVS موجود حاليًا، على الرغم من أنه من المتوقع إطلاق البعض منه على الشبكة الرئيسية قريبًا. ولذلك، فإن تصنيف AVS هو بالأحرى تخميني. ومع ذلك، يمكننا أن نتخيل سيناريو الخدمات الافتراضية ونحاول تصنيفها بطريقة مفيدة لتحديد محركات القيمة والمخاطر. من منظور اقتصادي، قد ينظر التصنيف ذو الصلة في كيفية إنشاء AVS للقيمة وتحفيز المشاركة.

ما يلي هو قائمة غير شاملة لـ AVS الحالية، حيث قد تظهر أنواع خدمات جديدة في المستقبل أقل اعتمادًا أو صلة بالطبقة الأساسية لـ Ethereum . قليل.

نتوقع أن تكون رسوم إعادة الرهن العقاري وعلاقتها باقتصاديات AVS المتجانسة هي المصدر الوحيد للحقيقة فيما يتعلق بما إذا كانت AVS قادرة على استئجار الأمن بشكل مستدام من خلال ETH المعاد رهنه وتوليد عوائد جذابة لأصحاب الرهن العقاري المعاد. يتم أيضًا تجميع المكافآت التي يتلقاها المُعيدون على محاور تتراوح من المخاطر الصغيرة إلى الكبيرة ومن تقلب المكافآت الصغيرة إلى الكبيرة.

إن أبسط طريقة لتقييم استدامة نموذج أمان الرهن العقاري لشركة AVS هي من خلال إجراء تشبيه من نسبة تغطية خدمة الديون (DSCR) في التجارة التقليدية:

DSCR = الإيرادات / إجمالي الديون

يمكننا تعديل هذا قليلاً ليناسب التكيف مع إعادة الفرضية وإنشاء نسبة القدرة على تحمل تكاليف التشغيل لإعادة الفرضية (ROAR):

ROAR = الدخل النقدي لشركة AVS/التكلفة الإجمالية للبحث عن الإيجار الأمني

strong>

يمكن تقسيم الدخل النقدي لشركة AVS إلى:

الدخل النقدي لشركة AVS = الربحية × الكفاءة × TVL = إيرادات/مبيعات AVS × المبيعات/الأصول × الأصول

نظرًا لعدم وجود سجل تشغيل لـ AVS، لا يمكننا الآن تحديد مستوى ROAR المناسب. ببساطة، يجب أن تكون AVS قادرة على توفير الأمن الذي تحتاجه هيكليًا، أو تحتاج إلى إعادة التفكير في احتياجاتها الأمنية وإيجاد حلول أخرى. إذا كانت AVS صغيرة جدًا ولا يمكنها تحمل الدفع بالعملة الصعبة مقابل ضمانات ETH لدعم التحقق من صحة L1، فإن إحدى طرق سد الفجوة هي إصدار رموز أصلية تشبه الأسهم حتى تتمكن من الوصول إلى نطاق يؤدي إلى إبطاء التخفيف. ستحدد نسبة الرسوم المدفوعة بالرموز غير المتقلبة أو التخفيف عبر الرموز الأصلية اختيار ما إذا كان يجب على إعادة المراهنين التخطيط لـ AVS من منظور الدائن أو منظور مستثمر الأسهم.

ومع ذلك، يقدم هذا مفهومًا مشابهًا لاستدامة الإيرادات التي تواجهها سلاسل الكتل الجديدة من الطبقة الأولى، والتي يجب أن تزيد من إصدارها لدفع الأمان الجديد. يكمن خطر الطبيعة الانعكاسية لإصدار الرموز المميزة في أن القليل من بروتوكولات الاقتصاد المشفر وجدت توازنًا مستدامًا بين الرموز الصادرة والصادرة. يعد Ethereum واحدًا من العملات الرئيسية القليلة على مستوى الشبكة.

قد يكون تفضيل AVS لإصدار الرموز المميزة الخاصة بها يرجع جزئيًا على الأقل إلى عدم كفاءة السوق المحتملة في سوق العملات المشفرة، مما يقلل من الجيل الأصلي مقارنة بمصادر رأس المال الأخرى. التكلفة الرأسمالية الفعلية للعملة. بينما في التجارة التقليدية، سيكون إصدار الأسهم قضية محل نقاش ساخن وغالبًا ما يكون مصدر التمويل الأكثر تكلفة للشركات، ويبدو أن العملات المشفرة تستفيد من نسب السعر إلى الأرباح المبالغ فيها، مما يقلل بشكل عام من تكلفة رأس المال للرموز الجديدة .

من أجل تقييم ما إذا كان هذا الإصدار مستدامًا على المدى الطويل، يجب على أصحاب المصلحة من جديد تحديد ما إذا كان عائد سعر الرمز المميز الأصلي (نمو العائد × النمو المضاعف) x تغيير العرض) سوف يتغلب على الفترة التضخمية الأولية. يعد تمهيد التمهيد المؤجر بمثابة رافعة تشغيلية تساعد AVS على التوسع بشكل أسرع مما كان سيتعين عليها تمهيد شبكة L1 الخاصة بها. توزيع الرموز الأصلية له أيضًا فوائد سوقية إضافية قد تربط المشاركين في نظام AVS البيئي معًا على المدى الطويل.

ومع ذلك، لا يزال هناك القليل من التكرار هنا، حيث أن الغرض الرئيسي من إعادة الرهن هو توفير أمان أقل تكلفة من خلال الضمانات المطفأة وتجنب البدء من جديد. L1 جديد تمامًا للحصول على مشكلة التكلفة التضخمية لأمن الاقتصاد المشفر.

كيفية قياس تكلفة الثقة؟

في التمويل التقليدي، يكون إجمالي العائد لمستثمري الأسهم هو مجموع عائد السعر ودخل الأرباح. وهذا هو:

إجمالي العائد = عائد السعر + دخل الأرباح

يمكن تقسيم عائد السعر إلى 3 محركات للقيمة:

عائد السعر = نمو الإيرادات × النمو المتعدد للإيرادات × تغير عرض الرمز المميز

دخل الأرباح هو تدفق نقدي إضافي متوسط الأجل يتم منحه لمقدمي رأس المال. يحصل جميع مقدمي رأس المال بشكل عام على نفس عائد الأرباح.

في شبكة الثقة اللامركزية مثل إيثريوم، يوجد تدفق نقدي متوسط المدى يتم منحه لمقدمي الوظائف. تتمثل المهمة في سياق Ethereum في المشاركة في التحقق من صحة المعاملات من خلال توفير 32 ETH كضمان لأمن الاقتصاد المشفر. على عكس عائدات الأرباح، تعتمد عائدات العمل على ما إذا كان حاملو ETH يملكون حصة أم لا.

إجمالي العائد = عائد سعر ETH + دخل العمل

هذا "دخل العمل" أساسي لغير المساهمين وهو سلبي لأنه تم تخفيفها من خلال الإصدار الجديد من ETH الممنوح للمتعهدين. وبقدر ما يمكن اعتبار المتعهدين مساهمين مفضلين، الذين يحق لهم الحصول على مدفوعات أرباح، يمكن اعتبار غير المتعهدين مساهمين عاديين، الذين يعانون من التخفيف. يوجد مثال افتراضي في الملحق يوضح تأثير ما إذا كان حاملو ETH يملكون حصة أم لا على إجمالي عوائدهم. وفي الوقت نفسه، يوضح الرسم البياني أدناه تفاصيل عائد سعر ETH، بما في ذلك التغيرات في رسوم الغاز، والتغيرات المتعددة في الشبكة، والتغيرات في نمو العرض بالدولار الأمريكي. إن ضرب هذه المكونات الثلاثة خلال فترة محددة يساوي عائد سعر ETH.

المصدر: الكثبان الرملية. https://tinyurl.com/2yzvxk4u

تضيف اقتصاديات إعادة الرهن بعدًا جديدًا لهيكل رأس المال. سيكون لتأجير AVS لأمن الاقتصاد المشفر من ETH re-hypothecaters خصائص شبه الديون/الأسهم. في سياق الميزانية العمومية النظرية لـ AVS، تأتي الطبيعة الهجينة للمعيدين من حقيقة أن مكافآت إعادة الإيداع سيتم دفعها أحيانًا بعملة ETH، وأحيانًا بالرمز الأصلي لـ AVS، أو مزيج من الاثنين. إذا حصل المراهنون على عوائد على شكل إيثريوم، فسيكونون أشبه بـ "مستثمري الديون" في AVS؛ ولا يستفيد المراهنون بشكل واضح من الإمكانات الصعودية لاقتصاد AVS. إذا حصل أصحاب المصلحة المعادون على عوائد في العملات الرمزية الأصلية لشركة AVS، فسيكونون أشبه بـ "المستثمرين في الأسهم" في AVS. بالإضافة إلى ذلك، سيكون هناك مفهوم "الأولوية" والسلامة المتصورة لـ ETH المعاد رهنها بناءً على عدد المرات التي يتم فيها إعادة رهن ETH. يعتمد هذا على عدد المرات التي تم فيها إعادة افتراض ETH. قد يؤدي احتمال "الافتراضي" لإعادة تخزين ETH بشكل كبير إلى زيادة عدد المرات التي يتم فيها إعادة تنشيط نفس ETH لتأمين AVS آخر. في السيناريو الأكثر ملاءمة، يمكن اعتبار "الضمان المنسوب" الذي تحتفظ به AVS حصريًا ويتم دفع ثمنه عن طريق عائدات إعادة الرهن في ETH "دينًا عالي الجودة". نظرًا لأنه يتم إعادة رهن الإيثريوم مرات أكثر في AVS المختلفة، فسيتم اعتبار الإيثريوم "دينًا صغيرًا".

إذا حصل القائمون على إعادة تخزين ETH في AVS على مكافآت في شكل ETH، فإن إجمالي عائدهم هو ببساطة عائدات إعادة التخزين. وبعبارة أخرى، لا يتعرض القائمون على إعادة التمويل بشكل مباشر إلى الإمكانات الاقتصادية الصعودية لشركة AVS. إذا تمت مكافأة القائمين على إعادة تخزين ETH بالرمز الأصلي لـ AVS، فإن إجمالي عائدهم سيتضمن مكون إرجاع السعر لرمز AVS المميز. لذلك، يهتم القائمون على إعادة الرهن بالإمكانات الصعودية لاقتصاد AVS إلى الحد الذي يحتفظون فيه بالإصدار.

إجمالي العائد = عائد سعر ETH + دخل تعهد ETH + دخل إعادة التخزين

أين

دخل إعادة التخزين = دخل إعادة التخزين (المكون غير المتقلب٪ + رمز AVS المميز٪ x سعر رمز AVS المميز) return )

تكلفة الثقة لـ AVS واحد: ما ورد أعلاه يخبرنا أن العائدات المطلوبة من قبل المتعهد، وبالتالي فإن "تكلفة الثقة" " تعتمد شبكة AVS على ثلاثة عوامل رئيسية:

• عدد المرات التي تم فيها توفير ETH إلى AVS تم إعادة رهنها (أي تمت إعادة رهن ETH كلما قل عدد المرات = انخفضت تكلفة الثقة)

• العملة التي يتلقى بها صاحب المصلحة المعاد مكافأة إعادة التخزين (أي الرمز الأصلي = تكلفة الثقة أعلى)

• سيعكس عائد سعر رمز AVS أساسيات العمل على المدى الطويل

بعد ذلك، سيتلقى أصحاب المساندة الذين يتلقون مكافآت إعادة تخزين في سيحتاج رمز AVS الأصلي إلى النظر بعناية في استدامة الشبكة على المدى الطويل. يوضح الرسم البياني أعلاه تفاصيل عائد سعر Ethereum. يمكننا أن نتخيل أنه يمكن إجراء تمرين مماثل على أساس تطلعي لشركة AVS التي ستعيد التعهد بها بناءً على وجهة نظر إعادة التعهد بشأن الجدوى التجارية لشركة AVS.

تكلفة الثقة لـ AVS المتعددة: يتمثل دور مشغل AVS أو LRT في تجميع إجمالي القيمة المقفلة (TVL) من معيدي التعهدات من أجل إعادة- التوقيع المساحي في AVS لزيادة عائد إعادة التوقيع على ETH. لم نتمكن من تحديد العلاقة بين AVS المختلفة واحتمال زيادة خسائر التقليص. ومع ذلك، فإننا نقر بأن الخسائر المتوقعة من حدث خفض واحد ستزداد مع إعادة الترويج لـ ETH عدة مرات عبر AVS المختلفة.

صيغة عودة الثقة: بالنظر إلى ما ورد أعلاه، توصلنا إلى حدس بسيط حول "عودة الثقة" في اقتصاد إعادة الرهن. وهذا يعني:

عائد الثقة = عائد سعر ETH + دخل تعهد ETH + دخل إعادة التعهد - الخسارة الافتراضية

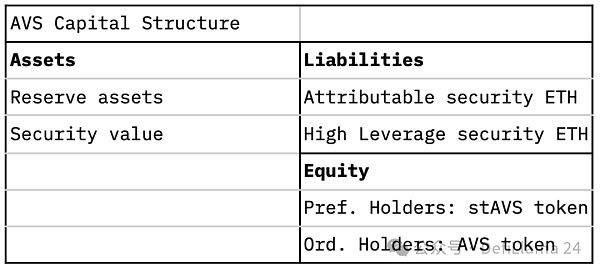

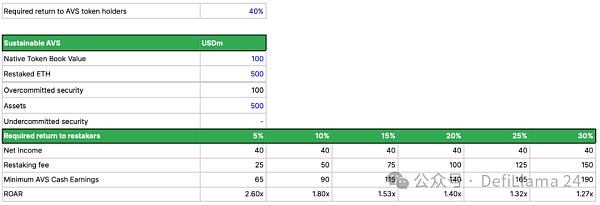

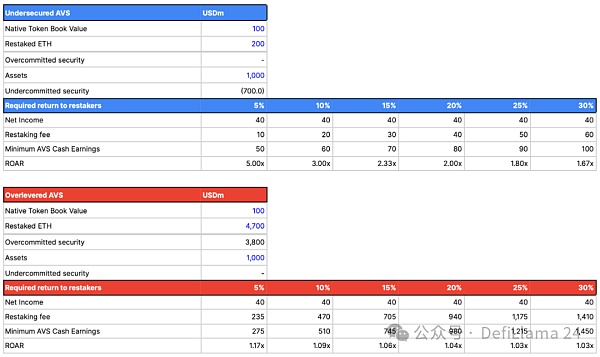

< p style ="text-align: left;">ما الذي يجب أن يكونإعادةإرجاعه لـ AVS؟في الوقت الحالي، لا يوجد تاريخ ولا مفهوم لمقدار إعادة فرضية ميزانية الأمان التي يمكن أن تتحملها AVS كضمان لـ ETH. نقترح إطارًا مبسطًا لتقييم ما قد تكون شركة AVS الافتراضية قادرة على تحمله إذا تم اعتبارها شركة، مع الأخذ في الاعتبار القيود مثل العوائد التي قد يطلبها حاملو الرمز المميز.

باختصار، يجب أن يكون مستوى الأمان الذي تلتزم AVS بتوفيره لأعمالها متناسبًا مع مقدار القيمة أو النشاط الذي يتم تنفيذه على AVS. قد يؤدي عدم الالتزام الكافي إلى تعطيل شركة AVS أو تقويض عملياتها. يؤدي الإفراط في الوعود إلى تحمل تكاليف لا يمكن تحملها دون فوائد هامشية إضافية لمستخدمي AVS.

الاستفادة من دخل العمل (إعادة التعهد)

هذا تمثيل تخطيطي ومبسط لما يجب أن تبدو عليه الميزانية العمومية لشركة AVS والحد الأدنى الذي يجب أن تصل إليه أرباح AVS النقدية على أساس سنوي من أجل تحقيقمعدل > مختلف معدلات العائد المطلوبة من قبل أصحاب المصلحة (أي رسوم أو فوائد إعادة التحصيل). نقدم أيضًا نسب العائد على النتائج (ROAR) المقابلة للإشارة إلى الاستدامة ومقارنتها بالسيناريو الذي لا تتمتع فيه AVS بأمان كافٍ لتشغيل خدماتها، بالإضافة إلى السيناريو الذي تتمتع فيه بقدر كبير من الأمان لا تستطيع تحمله.

لتوضيح التوقعات الفعلية لهذه الإيرادات ذات الهندسة العكسية العتبات: حتى الآن، لا يحقق سوى عدد قليل من المشاريع على إيثريوم أكثر من 100 مليون دولار من الإيرادات السنوية، بما في ذلك إيثريوم نفسها.

اليوم، تستخدم EigenLayer ومشتقات الرافعة المالية العالية، مثل بروتوكولات إعادة الرهان السائلة، مفهوم النقاط لجذب رأس المال الأولي للالتزام بضماناتها لإعادة الفرضية. تعد هذه خطوة ذكية لأنها تتجنب التخفيف المبكر لرمز الالتزام وتسمح لهذه البروتوكولات بتغيير المعايير التي يتم من خلالها تقييم النقاط في التخفيف الفعلي أو مدفوعات العملة الصعبة. ومن خلال اكتساب قوة تفاوضية كافية من خلال زيادة رأس المال الملتزم به، يمكنهم أن يقرروا عدم إعطاء أي قيمة نقدية على الإطلاق، مما يحقق تكلفة أساسية لرأس المال تبلغ 0.

قبل ذلك، كان التسعير المتوقع للنقاط في السوق في حدود 40% تقريبًا. باستخدام إطار عملنا السابق، يشير هذا إلى أنه لكي يكون ROAR أكبر من 1 بشكل آمن، يجب أن تكون AVS قادرة على تحقيق عائد على حقوق المساهمين يعادل 40٪ على الأقل من رمزها الأصلي. بالنسبة لخدمات العملات المشفرة ذات الهامش المنخفض، خاصة إذا كانت كفاءة الأصول أقل من 100%، أي قيمة إجمالية من القيمة المضافة (TVL) غير مستغلة بشكل كافٍ لتعيين احتياطيات الخسارة جانبًا، فإن المسار الوحيد لمشغل الخدمة للأمام هو من خلال ميزانية عمومية أكثر استدانة.

من هم عملاء AVS؟

يمكن النظر إلى العديد من AVS على أنها توفر خدمات ذات قيمة مضافة لموفري البنية التحتية الآخرين (مثل القوائم المجمعة). وبهذا المعنى، يمكن اعتبار AVS خدمة B2B (شركة إلى شركة) بدلاً من خدمة B2C (شركة إلى المستهلك).

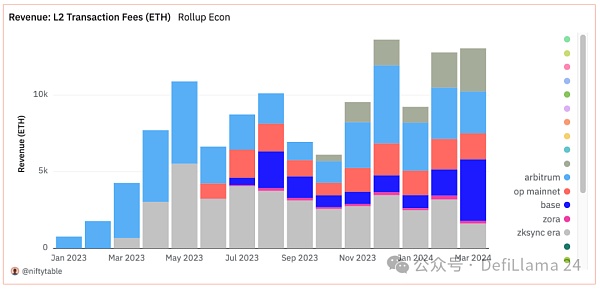

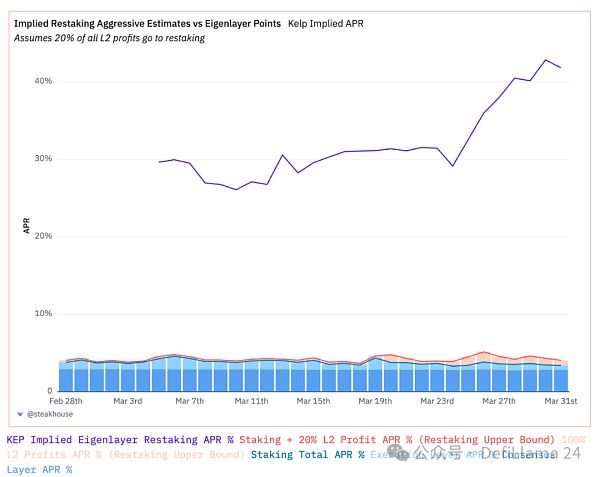

ستكون إمكانات السوق التي تقدمها AVS التي تخدم المجموعات المجمعة اليوم محدودة بإيرادات المجموعات المجمعة. رسوم الغاز البالغة 12.8 ألف إيثريوم التي تم إنشاؤها بواسطة أعلى إيثريوم إل 2 في فبراير تعني أن معدل التشغيل لإيرادات التجميعات كان 153.6 ألف إيثريوم. لنفترض أنه يمكن إعادة توزيع جميع إيرادات المجموعات المجمعة على خدمة AVS. حاليًا، لدى Eigenlayer 3.535 مليون ETH مُعاد رهنها. وهذا يعني أنه في السيناريو الأكثر سخاء حيث يمكن إعادة توجيه كل دخل المستوى الثاني إلى AVS، سيحصل صاحب المصلحة المعاد على 153.6 ألف/3.535 مليون = 4.3% APY. ونلاحظ أن هذا العائد السنوي لا يأخذ في الاعتبار أي اعتبار لمخاطر التقليص و"الخسائر في حالة التخلف عن السداد"، وهو ما سنشرحه في القسم التالي.

المصدر: Dune. (@niftytable)، https://tinyurl.com/2dbs87do

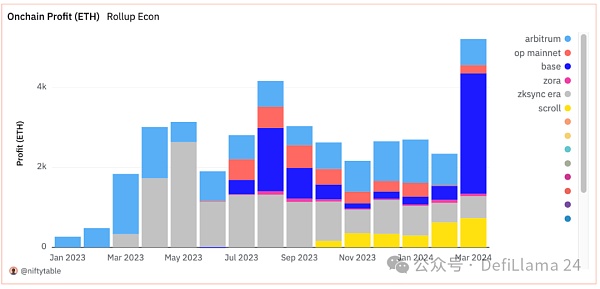

إذا قصرنا فرصة السوق على أرباح التسلسل (أي الإيرادات المجمعة مطروحًا منها تكاليف بيانات مكالمات Ethereum)، فإن الرقم يتقلص إلى 54 ألف/3.535 مليون = 1.5% عائد سنوي.

المصدر: Dune. (@niftytable)، https://tinyurl.com/2dbs87do

في الواقع، شكوكنا هي أن معظم مجموعات التحديثات ستحاول حماية هوامش التسلسل الخاصة بها واختيار توفير التكاليف (على سبيل المثال، توفر EigenDA توفر بيانات أرخص من Ethereum) أو معالجة فجوات التكنولوجيا الحقيقية (مثل قابلية التشغيل البيني) للخدمات. ولذلك، في المراحل الأولى من إطلاق AVS، قد يكون من الضروري دفع جزء كبير من عائدات التوقيع المساحي لإصدار الرمز المميز الأصلي لـ AVS. كما هو مذكور في صيغة تكلفة الثقة التي استنتجناها أعلاه، فإن الدفع عند إصدار الرمز المميز الأصلي بدلاً من ETH سيزيد من تكلفة الثقة في AVS.

قد تتغير ديناميكيات السوق بشكل مثير للاهتمام حيث أن توقعات السوق +40% (المنعكسة من خلال النقاط) لنسب إعادة التعهد السنوية تتوافق مع اقتصاديات وحدة AVS وضد واقع حجم. يعد هذا التوقع أكثر صعوبة عند مقارنته بالحصة المنخفضة من الأرباح التي من المرجح أن توفرها L2 في مكاسب إعادة الرهن.

المصدر: Dune. (@steakhouse)، https://tinyurl.com/233kr6qj

المصدر: Dune. (@steakhouse)، https://tinyurl.com/233kr6qj

افترض أن جميع أرباح الطبقة الثانية هي إعادة أصحاب إعادة الإعمار لدفع الضمان المشترك - وهو تقدير الحد الأعلى المستحيل في أحسن الأحوال - يتبقى لدينا مع أصحاب إعادة الإعمار مع عائد إعادة إيداع يبلغ حوالي 1.5٪ ± 0.5٪. إذا وصلت حصة الربح هذه إلى مستوى أكثر معقولية ولكنه لا يزال قويًا بنسبة 20% من جميع أرباح المستوى 2 التي تذهب إلى المتعهدين، فسنحصل على ربح قدره حوالي 10%. يبلغ عائد إعادة الرهن 0.75%±0.25%. ويرتبط هذا بتقدير واحد على الأقل من الرموز المميزة لإعادة السيولة الناشئة (عبر جيسون فرانيك من Puffer Finance)، والذي قدر مؤخرًا أن عائد إعادة الإيداع بحوالي 0.5٪ سيكون "لائقًا".

الخسارة الافتراضية: التقليص والمخاطر الأخرى

إعادة الفرض يجب دراسة المخاطر بعناية حيث يتم إعادة افتراض ضمانات المستخدم بشكل فعال لدعم العديد من خدمات التحقق الرئيسية. وهذا يعني أن المراهنين على إعادة المراهنة لديهم القدرة على خفض ضماناتهم في ظل ظروف جديدة تمامًا، اعتمادًا على عدد من العوامل الخاصة خارج نشاط التحقق الاقتصادي المشفر.

تؤكد وثيقة المخاطر الخاصة بـ EigenLayer بشكل واضح ومقنع أنها لن تقوم بإعادة حصة الرموز المميزة. ومع ذلك، فإن مفهوم الرافعة المالية موجود لأنه يتم إعادة استخدام الرموز المميزة عدة مرات، وربما يكون أقرب إلى الرافعة المالية بمعنى مضاعف البنك.

يبدأ خطر إعادة تخزين ETH بتقليل المخاطر التشغيلية أو تخزين ETH. في بحث إدارة الأرباح الذي تم إجراؤه لـ Lido DAO، وجدنا أن خطر السحب الكبير (مشغل واحد غير متصل بالإنترنت لأكثر من 7 أيام) سيكون له تأثير يبلغ حوالي 0.01٪ على جميع stETH. تكون المخاطر التشغيلية أكثر ضررًا في أحداث المخاطر الخلفية، مثل أخطاء Prysm وطوابير السحب الكبيرة (0.315%).

تتداخل هذه المخاطر مع مخاطر إعادة التعهد. عندما يتعهد القائمون على إعادة الإعمار بعملة ETH الخاصة بهم لتأمين AVS، تكون عملة ETH "في خطر" بطريقة مشابهة لما يحدث في Ethereum. يجب أن يعمل مشغلو العقدة المكلفون بتنفيذ أنشطة التحقق بشكل صحيح لتجنب خفض ضمانات المستخدم. لا توجد نسخة نهائية لشروط التخفيض التي ستؤثر على المتعهدين، لذلك لا يمكننا إلا أن نتكهن بمدى احتمالية ذلك. الأولوية هي إبقاء العمليات بسيطة وسهلة وعدم تغيير متطلبات العقدة لمنع ارتفاع تكاليف الفساد.

نعتقد أن هذه المخاطر ليست مستبعدة تمامًا. من المرجح أن يكون الاكتتاب في AVS مشابهًا جدًا للاكتتاب الائتماني لقرض تجاري عادي، مع تأثر رأس المال المعرض للخطر الآن إلى حد ما بالمخاطر التشغيلية والتجارية بدلاً من مجرد حسابات خوارزمية إجماعية خالصة. ومن الجدير بالذكر أيضًا أن هناك أيضًا تأثير خطر أخلاقي، حيث سيتم تحفيز شركة AVS التي لا تستطيع تحمل L1 محلي لتأمين أنشطتها على البحث عن رأس مال إيجار بتكلفة أقل، على غرار الخطر الأخلاقي المتمثل في الاكتتاب في التأمين.

يمكننا أن نحدد تأثير الخسائر، بما في ذلك التقليصات، بشكل نوعي، باعتبارها خسائر في حالة التخلف عن السداد، على غرار القياسات المالية التقليدية. تلتقط خسارة LGD المخاطر الإضافية التي يختارها حاملو ETH لـ:

• بالنسبة لغير المساهمين، تبلغ خسارة LGD 0

• بالنسبة لأصحاب المصلحة المحليين، يتم تحديد الخسارة في حالة التخلف عن السداد (LGD) من خلال احتمالية قص الشعر* معدل فقدان قص الشعر بالإضافة إلى المخاطر الخاصة الإضافية، اعتمادًا على طريقة التحصيص المختارة< /p>

• بالنسبة للمتعهدين، تتضمن الخسائر الافتراضية المحتوى السابق، بالإضافة إلى خسائر المحفظة الافتراضية من خدمات إعادة التعهد: بعض النصوص

○ خسائر خاصة ناجمة عن قصات الشعر أو أخطاء تشغيلية أخرى

;○ خسارة الارتباط بين حدث القطع أو الخسارة على أحد AVS وآخر

○ الخسائر المرتبطة بين تخزين Ethereum وAVS< /p>

بعبارة أخرى، يمكننا فقط تخمين مصدر الخسارة من إعادة التخزين.

وهذا يعني أن الخسارة الافتراضية تزداد فعليًا مع عدد المرات التي يتم فيها إعادة رهن ضمانات ETH. كلما زادت فرص حدوث الارتباطات، زاد احتمال حدوث حدث خسارة الإيرادات.

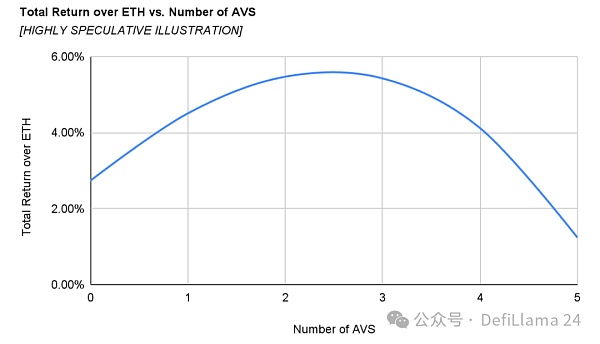

ومع ذلك، هناك العديد من إجراءات التخفيف التي يمكن أن تخفف من نتائج الخسارة المحتملة التي قد تنجم عن التخفيضات أو الأخطاء التشغيلية. يقتصر الحد الأقصى لخسارة المراهن على Ethereum بشكل أساسي على 50٪ من ضمانات كل مدقق. وبالمثل، يمكننا أن نتوقع أنه سيكون هناك حد أعلى للارتباط بين AVS وبين نشاط AVS والتكديس على Ethereum. نتوقع أن يؤدي منحنى التحسين النهائي لاختيار AVS إلى عوائد متناقصة بسبب LGD، بحيث قد يكون هناك الحد الأقصى الأمثل لعدد تخصيصات AVS.

يفترض المنحنى أدناه أن كل AVS في المجموعة هو نفسه، وأن متوسط رسوم إعادة التعهد يبلغ حوالي 5%، وهو ما يمثل من المرجح أن يكون الدخل هو الحد الأقصى المقدر لإنتاجه.

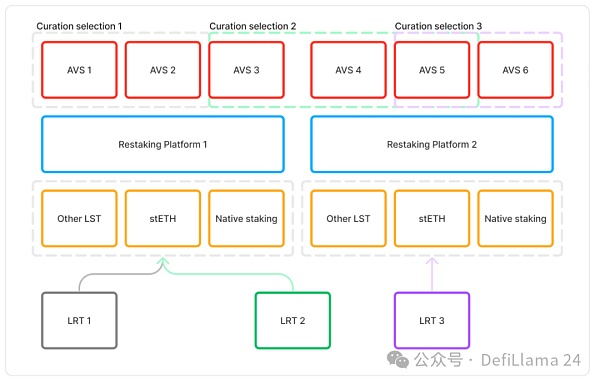

بروتوكول استرداد السيولة

يقدم بروتوكول استرداد السيولة (LRT) بُعدًا جديدًا للتجميع والسيولة. عند النظر في الميزانية العمومية، على عكس Liquid Staked Tokens (LST) المدعومة بالإيثريوم، تتضمن استراتيجية توزيع الأصول في LRT مجموعة أكثر تنوعًا من المخاطر والمكافآت. على الرغم من أن إدارة مشغلي العقد هي وظيفة رئيسية لـ LST، إلا أنهم يتقاربون بشكل عام على أبعاد مماثلة ويتنافسون بشدة على السعر والأداء.

قد يجد تطور LRT مثل LST أن المنتج النهائي لا يتطابق مع توقعات المستخدم للأصل الأساسي. عند رسمها في النظام المالي الإلزامي المألوف، تعمل LST كأداة لنقل السياسة النقدية، على غرار الودائع المصرفية الأساسية أو أدوات الدين الحكومية. حيث أن stETH هو الأصل الأساسي، فإن LRT هي إدارة الأموال، أي أنها أقرب إلى المنتجات المهيكلة أو صناديق السندات.

تكمن الفائدة المزعومة التي تقدمها LRT في إدارة AVS، والتي تتمثل في تعظيم عائد ETH المعاد رهنه من خلال توليد رسوم إعادة تعهد AVS مع تقليل خسائر التخلف عن السداد. يجب أن تعمل التحسينات في مساحة القرار هذه ضمن هامش ربح محدود ليتم تقاسمها بين عدد أكبر من المشاركين.

إذا كانت العوائد غير كافية لإثبات التمايز الهادف، فقد تضطر LRT إلى تحمل العبء من خلال التخصيص لشركة AVS ذات رافعة مالية أعلى في الميزانية العمومية ومزيد من المخاطر، إما ببساطة الفشل بأمان أو التنافس مع LST بشكل افتراضي.

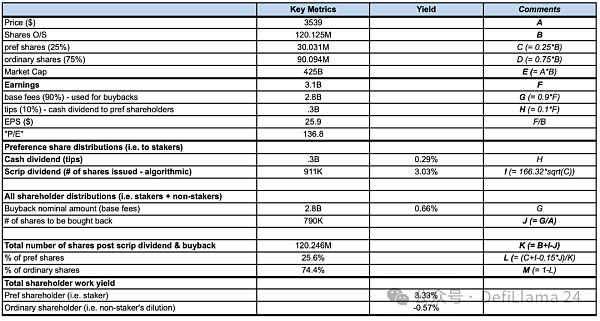

الملحق: الأرباح من العمل

نستخدم أرقامًا افتراضية وقياسات مألوفة للأسهم لتوضيح عملة الإيثيريوم مفهوم فانغ عن "الأرباح من العمل". تم تعيين "سياسة عائد رأس المال" الخاصة بـ Ethereum لحاملي الرموز المميزة على النحو التالي:

المتعهدون هم مساهمي الأسهم المفضلين ويحق لهم الحصول على أرباح نقدية (أي نصائح المستخدمين وMEV) + أرباح الأسهم (أي إصدار رمزي جديد). يشكل هذان الاثنان مكافأة المدقق الإجمالية.

غير المتعهدين هم مساهمون عاديون.

يمكن لجميع المساهمين الاستفادة من عمليات إعادة شراء الأسهم (أي حرق غاز المستخدم).

كما هو موضح أدناه، يحصل أصحاب المصلحة على عوائد أعلى على حساب غير المساهمين. على وجه التحديد:

يبلغ العائد العملي لصاحب المصلحة 3.33%، ويتكون من عائد أرباح نقدية بنسبة 0.29% وعائد "أرباح الأسهم" بنسبة 3.03%.

يكسب غير المساهمين -0.57% من العمل، بسبب التخفيف من "أرباح الأسهم" (أي إصدارات الرمز المميز الجديدة) الصادرة لأصحاب المصلحة.

باختصار، توفر العملات المشفرة عائدًا موحدًا للسعر لجميع حاملي الرمز المميز، ولكنها توفر مستويات مختلفة من "الأرباح من العمل" اعتمادًا على نوع حامل الرمز المميز ". وهذا يعني أن الشخص الذي يقدم العمل قد يكون لديه وجهة نظر مختلفة حول "القيمة العادلة" للرمز المميز مقارنة بالشخص الذي لا يقدم العمل.

نظرة عامة على نموذج مردود الجهد، 2 أبريل 2024، المرجع: https://dune.com/steakhouse/eth-decomposition

قال باولو أردوينو، الرئيس التنفيذي لشركة Tether، في مقابلة. "إن إطلاق blockchain بنفسك ربما لا يكون الخطوة الصحيحة. هناك الكثير من سلاسل blockchain الجيدة حقًا."

JinseFinanceEU Member States, Norway, Liechtenstein and the European Commission have launched a publicly accessible blockchain.

Others

OthersThe law on promotions is set to come into effect around four months from now if there are no objections, the finance ministry has said.

Coindesk

Coindeskيشعر بعض المحللين أن علاقة Binance بالرمز الخاص بها تبدو مشبوهة إلى حد ما.

Beincrypto

Beincryptoستكون بلوك تشين Zetrix و Mimos من MYEG مكونات البنية التحتية للبلوك تشين في ماليزيا (MBI).

OthersDigiDaigaku不仅有着实际游戏功能(未推出),背后还有知名个人和风投公司资助,如 Paradigm、FTX、Coinbase 等等。项目方是一家名为 Limit Break 的Web3 游戏开发公司,由一班在移动游戏领域打滚多年的Web2 资深团队所创建。

Nell

Nell Cointelegraph

Cointelegraphنظرًا لأن الحضانة الذاتية تضع الكثير من المسؤولية على المستخدم ، فقد يجد الكثيرون أنها غير مريحة للغاية أو يصعب التعامل معها.

Cointelegraphتأمل الحكومة في جعل برشلونة مركزًا رقميًا من خلال تقديم برامج مهارات متنوعة لطلاب الجامعات ومعسكرات تدريب لتنمية المواهب.

Cointelegraph美国国防科技公司已经开始了元宇宙的探索,将元宇宙应用在军事模拟演习上。

Ftftx

Ftftx