Arweave، AO، AI - إطار عمل معياري وأمان مرن

أعتقد أن إحدى أعظم القيم التقنية لـ AO هي أنها تفصل آلية الإجماع عن الحساب الذي يتطلبه التطبيق.

JinseFinance

JinseFinance

4 باحثو أبحاث ألفا: Stitich, Cloris

يجب أن يكون الأصدقاء الذين يحضرون الاجتماعات غالبًا على دراية بكلمة "PayFi" " الانطباع، في الواقع، هو الموضوع الأساسي لخطاب رئيسة مؤسسة سولانا ليلي ليو في كل اجتماع. وستركز هذه المقالة على مقدمة مفهوم "PayFi" والمشاريع ذات الصلة لمساعدة القراء على مواكبة أحدث روايات سولانا

< p style="text-align: left;">ملاحظة: أي عناصر مذكورة في هذه المقالة هي لأغراض البحث فقط ولا تمثل أي توصيات< قوي>ما هو PayFi؟

قالت ليلي ليو:"إن الدافع وراء PayFi هو تحقيق الرؤية الأصلية لمدفوعات Bitcoin ليس DeFi، ولكن يتعلق الأمر بإنشاء بدايات مالية جديدة حول القيمة الزمنية للنقود وما إلى ذلك".

رؤية PayFi

الأجزاء التي تشير إليها ليلي ليو الرؤية الأولية للدفع بالعملة ليست مجرد "نظام مالي إلكتروني من نظير إلى نظير"، ولكن "برنامج المال، والنظام المالي المفتوح، وحقوق الملكية الرقمية، والحفظ الذاتي والسيادة الاقتصادية". وتتمثل رؤية PayFi في إنشاء "نظام مالي مفتوح". "نظام عملة قابلة للبرمجة يمكن أن يوفر للمستخدمين السيادة الاقتصادية وقدرات الحراسة الذاتية."

تشير العملة القابلة للبرمجة إلى العملات الرقمية التي لا يمكن استخدامها فقط لمدفوعات المعاملات التقليدية، ولكن يمكنها أيضًا إجراء عمليات مالية معقدة تلقائيًا بناءً على قواعد محددة مسبقًا. تعد العقود الذكية وDeFi تطبيقًا للعملة القابلة للبرمجة، ولكن السبب وراء التأكيد على أن PayFi ليس DeFi هو أن DeFi لا يزال مبنيًا على المنتجات المالية والمعاملات، بينما تحاول PayFi بناء منتجات حول السلع والخدمات. الخدمات، تنتمي PayFi بشكل صارم إلى مسار RWA.

القيمة الزمنية للمال

ذكرت ليلي ليو عند التحدث فيما يتعلق بـ PayFi، يتم دائمًا ذكر ثلاثة أمثلة: "اشتر الآن، لا تدفع أبدًا"، و"تحقيق الدخل منشئ المحتوى" و"الحساب المستحق القبض" إن فهم هذه الأمثلة الثلاثة يمكن أن يساعد في فهم PayFi بشكل أكبر.

1) اشتر الآن وادفع أبدًا

لقد فهم معظم الأشخاص بالفعل مبدأ الشراء الآن والدفع لاحقًا أمر مألوف جدًا، أما الشراء الآن والدفع أبدًا فهو العكس تمامًا. الدفع بالتقسيط هو نوع من القروض الائتمانية التي تسمح لك بتحمل تكلفة فائدة معينة مقابل تدفق نقدي أفضل. اشترِ الآن وادفع لا تقم أبدًا بإيداع الأموال في منتجات DeFi، وكسب الفائدة من خلال الإقراض، ثم استخدام الفائدة للدفع، والتضحية بالتدفق النقدي.

على سبيل المثال، إذا اشترى المستخدم قهوة مقابل 5 دولارات، فسوف يقوم بإيداع 50 دولارًا ويقفلها في منتج القرض، وعندما تصل الفائدة إلى 5 دولارات، سيدفع ثمنها القهوة ثم فتحها وإعادتها إلى حساب المستخدم، وكل هذا يجب أن يتم بموجب قواعد تلقائية، تتطلب "العملة القابلة للبرمجة" المذكورة أعلاه.

2) تحقيق الدخل منشئ المحتوى تحقيق الدخل من منشئ المحتوى

يفترض هذا المثال أن العديد من منشئي المحتوى سيواجهون أموالًا نقدية صعوبات التدفق. يتطلب الخلق في حد ذاته وقتًا واستثمارًا ماليًا، ولكن بعد اكتمال الخلق، غالبًا لا يكون هناك عائد فوري لأسباب مختلفة، لذلك سيكون لدى المبدع وقت طويل لانتظار الدفع من بداية الخليقة إلى وقت حصوله على المال يعود. إذا كانت الاحتياطيات النقدية لمنشئ المحتوى منخفضة، فقد لا يتمكن من الاستمرار في الإنشاء خلال هذا الوقت، وسيضيع هذا الوقت.

في رؤية Lily Liu، يمكن لـ PayFi مساعدة منشئي المحتوى على حل هذه المشكلة. على سبيل المثال، إذا كان الدخل من مقطع فيديو يبلغ 10000 دولار أمريكي، فسوف يستغرق الأمر شهرًا عند الوصول، يمكن للمنشئ خصم هذا الدخل على الفور كدخل قدره 9000 دولار أمريكي من خلال PayFi، والتضحية بمبلغ معين من الدخل مقابل تدفق نقدي أفضل.

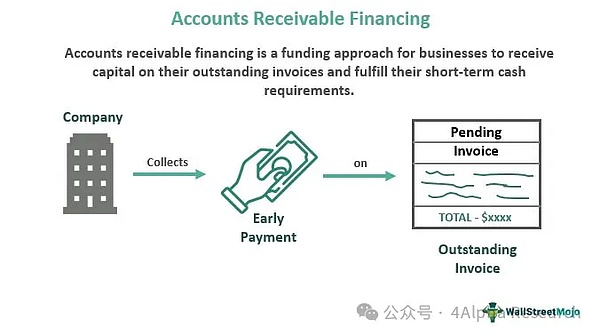

3) الحساب المستحق القبض

الحسابات المستحقة القبض هي مفهوم تقليدي جدًا، بكل بساطة ، هي الأموال التي يدين بها العملاء للشركة. بسبب وجود حسابات القبض، تواجه الشركات في بعض الأحيان مشاكل في التدفق النقدي. ومن أجل حل هذه المشكلة، تم اشتقاق العديد من شركات تمويل الحسابات المدينة، باستخدام حسابات الشركة كضمان للحصول على القروض أو بيعها مباشرة بسعر مخفض وصول فوري لشركتك إلى النقد حتى تتمكن دائمًا من الحفاظ على التدفق النقدي المستقر والاستمرار في النمو، بغض النظر عن مدى سرعة دفع عملائك.

تأمل PayFi في زيادة نشر هذا السيناريو وتحسينه. على الرغم من أن الخدمات المذكورة أعلاه موجودة بالفعل في Web2، إلا أن معدل دوران رأس المال الإجمالي لا يزال يعتمد على نظام الدفع التقليدي، مما يؤدي إلى بطء التسوية، لذلك، إذا كان من الممكن تحسين سرعة التسوية من خلال blockchain ويمكن تعميم كائنات الخدمة لتمويل سلسلة التوريد هذه ، يمكن أن يؤدي خفض العتبة إلى زيادة سرعة دوران رأس المال في العالم الحقيقي بأكمله.

القيمة الزمنية للمال وإمكانات PayFi

في الواقع، تدور الحالات الثلاث المذكورة أعلاه حول نقطة واحدة: "القيمة الزمنية للنقود"، أي أنه بسبب عوامل مثل تكاليف الفرصة البديلة وأسعار الفائدة، تكون العملة الحالية أكثر قيمة من عملة العملة. نفس القيمة في المستقبل ما تريد PayFi القيام به هو مساعدة المستخدمين/العملاء على تعظيم القيمة الزمنية للمال. على سبيل المثال، يدفع "اشتر الآن، ادفع أبدًا" بالقيمة الزمنية للمال، ويدرك المبدعون المبالغ النقدية والحسابات المستحقة القبض من خلال دفع القيمة الزمنية للمال الآن أصبح أقرب إلى الشراء الآن والدفع لاحقًا.

بشكل عام، PayFi ليس مفهومًا جديدًا، فالمشاكل التي يريد حلها هي جميعها مشاكل موجودة بالفعل في النظام المالي التقليدي ولها حلول لا يعني ذلك أن PayFi ليس له أي قيمة، حيث أن الحلول التقليدية لا تزال غير جيدة بما فيه الكفاية.

لنأخذ تمويل الشركات كمثال. تعتبر حسابات القبض طريقة لتمويل الشركات في الإنتاج الفعلي، من وجهة نظر المؤسسات المالية، من أجل تلبية سياسات الإشراف ومتطلبات التحكم في المخاطر الخاصة بها تجعل من الصعب تبسيط عملية تقييم وتنفيذ الرهن العقاري، وعلى هذا الأساس، بالنسبة للعديد من المؤسسات الصغيرة والمتوسطة ومتناهية الصغر، من السهل أن تجد العديد من المؤسسات الصغيرة والمتوسطة ومتناهية الصغر صعوبات تمويلية بسبب التعقيد؛ وعملية مرهقة، أو حتى غير راغبة في جمع الأموال، وغير قادرة على الاستفادة الكاملة من القيمة الزمنية للمال.

في سيناريو الدفع عبر الحدود، تكون القيمة النقدية للوقت أكثر وضوحًا، لأن الدفع عبر الحدود يعتمد بشكل أكبر على المؤسسات المالية القائمة منذ فترة طويلة مثل ومع ذلك، لا تستطيع البنوك الوكيلة وSWIFT تحويل الأموال بين البلدان المختلفة في الوقت الفعلي، ويمكن لعدد متزايد من شركات تحويل الأموال الخاصة بنظام العملاء تحقيق التسوية في اليوم التالي أو التسوية في نفس اليوم لهم. ومن أجل تلبية احتياجات العملاء وتوفير مستوى معين من الأداء في الوقت الفعلي، يجب على هذه المؤسسات المالية حجز مبلغ معين من رأس المال المالي في كل دولة مقدمًا (تمامًا كما تفعل شركة Orbiter عبر السلاسل بين الجسور المختلفة)، وهو ما حساب التمويل المسبق. وفقًا لدراسة أجراها Arf، سيتم الاحتفاظ بأكثر من 4 تريليون دولار أمريكي في حسابات التمويل المسبق على مستوى العالم في عام 2022، وهو ما يمثل إهدارًا كبيرًا لتكلفة قيمة الوقت بالنسبة للمؤسسات المالية

< p style="text-align: left;">لذلك، لا تزال PayFi تتمتع بقيمة محتملة هائلة يمكن اكتشافها، تمامًا كما لا يزال الترام عبارة عن سيارة، ولكنها أكملت ثورة السيارة، على الرغم من أن PayFi قد تكون في زجاجة جديدة إنها نبيذ قديم، لكن العنصر الأساسي لا يزال يتمثل في ملاحظة ما إذا كان بإمكانها تحسين النظام الأصلي من خلال وسائل blockchain، وتحقيق تجربة مستخدم لا يمكن الحصول عليها في ظل النظام القديم ومكدس التكنولوجيا، وتحقيق الثورة.ما هي المشاريع التي تستحق الاهتمام في مجال PayFi؟

لا يوجد حاليًا العديد من المشاريع التي تركز على مفهوم "PayFi". لا يزال مفهوم PayFi مبكرًا جدًا. بعد ذلك، سنركز على أ عدد قليل من المشاريع ذات الصلة بـ PayFi لمساعدة القراء على فهم التقدم المحرز في مسار PayFi.

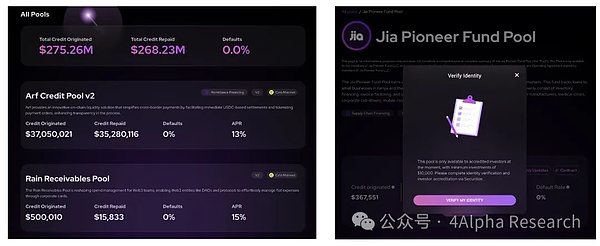

Huma

Huma هي مفهوم PayFi الأكثر شيوعًا حاليًا ومن بين الاتفاقيات، اعتبارًا من 16 أغسطس 2024، قدمت المنصة ما يقرب من 890 مليون دولار أمريكي لتمويل الدفعات، ومعدل التخلف عن السداد هو 0٪.

يوجد لدى Huma حاليًا إصداران، V1 وV2. V1 عبارة عن اتفاقية إقراض للشركات والأفراد، مما يسمح للمستخدمين باستخدام الدخل المستقبلي (RWA) كضمان للإقراض؛ ويعتمد Huma V2 على V1. استنادًا إلى وبذلك يتم إضافة وظيفة تحصيل الذمم المدينة.

توجد في Huma حاليًا مجموعات متعددة لأغراض مختلفة وتعاون مع شركاء مختلفين، لكن Huma لا تزال بعيدة عن اللامركزية التي تتوقعها رؤية blockchain مسافة معينة بين المنتجات المالية الموحدة والخالية من العتبات وغير المقيدة بالهوية. أثناء محاولته إقراض أموال من هوما أو تقديم أموال لهاما، وجد المؤلف أنه سيواجه عقبات مثل عدم القدرة على العثور على المدخل، وتطلب KYC، وعتبات استخدام معينة، والتي كانت باهظة.

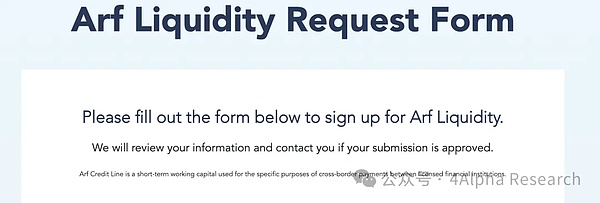

Arf

Arf هو مشروع شبكة دفع عبر الحدود يوفر خدمات دفع لاسلكية للمؤسسات المالية المرخصة خطوط ائتمان رأس المال العامل الآمنة وقصيرة الأجل والمعتمدة على USDC للسماح لهذه المؤسسات بإجراء مدفوعات عبر الحدود بسلاسة دون الحاجة إلى ضمانات إضافية أو إيداع أموال في حسابات الدفع المسبق.

على سبيل المثال، لنفترض أن عملاء Arf الأوروبيين يريدون إرسال أموال إلى شركاء في إفريقيا، ويحتاج العملاء فقط إلى تحويل الأموال إلى حساب البنك المحلي الخاص بـ Arf، وسيقوم Arf بالتحويل USDC إلى العملة الورقية المحلية لتسوية العملات الشريكة في نفس اليوم في أفريقيا. بعد اكتمال المعاملة، يمكن لعملاء Arf إيداع الأموال في حساب Arf من خلال Wire وSWIFT وما إلى ذلك، وستقوم Arf على الفور بتحويل هذه الودائع إلى USDC لضمان توفر الأموال دائمًا.

أكملت Arf جولة تمويل أولية بقيمة 13 مليون دولار أمريكي في عام 2022. حتى الآن، لا تزال خدمات Arf تستهدف المؤسسات، ولكي تصبح من عملاءها، يتعين عليك ملء نموذج طلب. في أبريل من هذا العام فقط، أعلنت Arf عن اندماجها مع Huma. وفي الوقت الحالي، يأتي 70% من تمويل الدفع البالغ حوالي 900 مليون دولار على منصة Huma من Arf. وقد يؤدي الجمع بين الاثنين إلى إطلاق العنان لميزة السيولة لدى Arf وميزة منصة Huma .

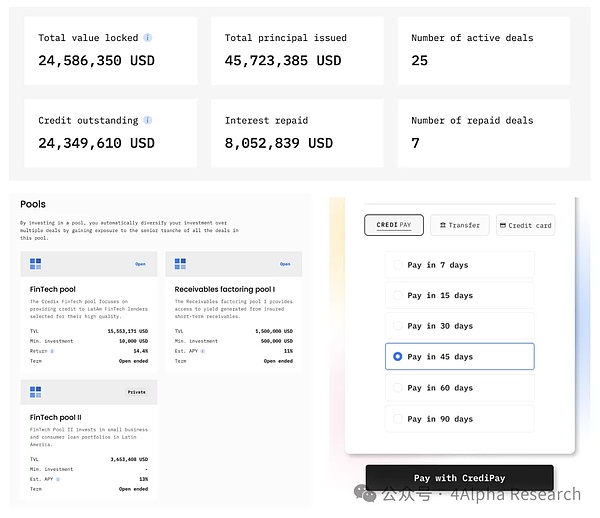

Credix Finance

Credix هو أيضًا موقع B2B في اتفاقية ائتمان النظام البيئي Solana، يشبه منطق منتجها إلى حد كبير منطق Huma. هناك أنواع محددة من مجموعات الاستثمار على منصة Credix، ويمكن للمستثمرين المؤسسيين المعتمدين من KYC توفير الائتمان عن طريق إضافة السيولة إلى المجمع. حاليًا، تتركز خدمات Credix بشكل أساسي في أمريكا اللاتينية، مثل تحصيل الديون على الحسابات المدينة.

بالمقارنة مع Huma، سيكون لدى Credix متطلبات أعلى للمستثمرين ودعم نطاق أعمال أضيق. ولذلك، فإن حجم القروض التي أقرضها Credix حتى الآن صغير نسبيًا مقارنة بـ Huma وArf. بالإضافة إلى ذلك، أطلقت Credix أيضًا ميزة تسمى CrediPay، وهي خدمة "اشتر الآن وادفع لاحقًا" للشركات.

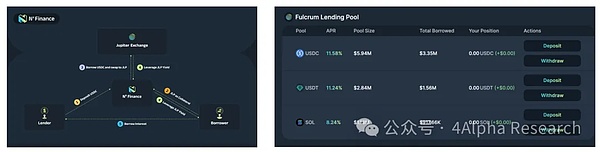

NX Finance

آخر شيء أريد تقديمه هو NX Finance. NX هو بروتوكول طبقة الإيرادات على Solana، مما يوفر للمستخدمين استراتيجيات النفوذ أو زراعة النقاط للأصول التي تحمل فائدة داخل نظام Solana البيئي، ويطلق على النوعين المقابلين من الاستراتيجيات استراتيجية Fulcram واستراتيجية تعدين الذهب في NX Finance المراحل، وكان منصة TVL حوالي 14M.

الاستراتيجية المحورية: تتيح هذه الإستراتيجية للمستخدمين الاستفادة من الأصول عالية الجودة التي تدر فوائد (تدعم حاليًا JLP)، ويحصل المُقرض على سعر الفائدة الذي يدفعه المقترض. عن طريق إيداع USDC، يحتاج المقترض إلى اقتراض أصول عالية الجودة (JLP) مدعومة باستراتيجية الرهن العقاري، وفي الوقت نفسه، ستستخدم NX Finance الجزء المقترض لشراء JLP لزيادة مركز JLP لا تحصل على USDC، ولكن JLP العودة بعد الرافعة المالية.

بالمعنى الدقيق للكلمة، يختلف NX Finance عن المشاريع المذكورة أعلاه. إنه ليس مشروع PayFi. إنه أشبه باتفاقية إقراض Crypto Native؛ ولكن من منظور أوسع، فإن اتفاقية الإقراض نفسها عبارة عن اتفاقية يعد الاستخدام الكامل للقيمة الزمنية للمال أيضًا جزءًا لا غنى عنه لتحقيق الشراء الآن، والدفع أبدًا، ويعتمد المقياس النهائي لما إذا كان المشروع هو PayFi على ما إذا كانت الخدمات التي يقدمها ستشمل في النهاية احتياجات الإنتاج والاستهلاك الحقيقية للعملاء ليست أداة مالية لكسب المال فقط، ولكن ربط ودمج هذه الاحتياجات الحقيقية خارج السلسلة يتطلب من جانب المشروع القيام بالكثير من العمل، مثل التقدم للحصول على التراخيص.

الملخص

بشكل عام، لا تزال PayFi في وضع صعب للغاية في المراحل الأولى، لم يتم إطلاق العديد من المشاريع التي تدعي أنها PayFi، ولكن في الوقت الحالي، يعد PayFi قسمًا فرعيًا لمسار RWA، ولا يزال يركز بشكل أساسي على تحصيل الديون عبر الحدود لـ Web2 التكرار.

بالإضافة إلى ذلك، لا تزال PayFi بعيدة عن "الانفتاح" في رؤيتها، لأن معظم المشاريع التي تحتوي على منتجات عبر الإنترنت لا تزال لديها قيود صارمة على "اعرف عميلك" (KYC) ومجالات المستخدم؛ ولكن على الرغم من ذلك، فقد رأينا أيضًا أن بعض مشاريع PayFi، مثل Huma، قد جمعت بيانات معينة تشير إلى وجود طلب على منتجاتها كمسار بعيد عن المستخدمين الموجودين على السلسلة ومستخدمي التبادل، ويمكن لـ PayFi أن تفعل ذلك إنشاء المزيد من المنتجات المبتكرة حول القيمة الزمنية للنقود والسمات الأخرى للنقود، أو حتى استيعاب المزيد من فئات الأصول المادية، وتحسين سيولة الأصول الحقيقية، وما إلى ذلك. وتستحق هذه القضايا اهتمام المستثمرين على المدى الطويل.

المرجع

https://x .com/gizmothegizzer/status/1815787976225419745

https://blog.huma.finance/payfi-the-new-frontier- of-rwa

https://medium.com/hashkey-capital-insights/rwa-tokenized-credit-pt-1 -فرص السوق مقابل on-chain-private-credit-trade-finance-381076772e6d

محتوى هذه المقالة هو لأغراض إعلامية فقط، لا تعمل المشاركة على الترويج أو تأييد أي أنشطة تجارية أو استثمارية. ويُطلب من القراء الالتزام الصارم بالقوانين واللوائح الخاصة بمنطقتهم وعدم المشاركة في أي أنشطة مالية غير قانونية. ولا توفر مداخل المعاملات والإرشادات وتوجيهات قناة الإصدار وما إلى ذلك للإصدار والتداول والتمويل المتعلق بأي عملة افتراضية أو مجموعات رقمية.

يُحظر إعادة طباعة محتوى Alpha Research أو نسخه دون إذن، وسيتم تحميل المخالفين المسؤولية القانونية.

أعتقد أن إحدى أعظم القيم التقنية لـ AO هي أنها تفصل آلية الإجماع عن الحساب الذي يتطلبه التطبيق.

JinseFinanceعمليات الإنزال الجوي وتوزيع الرموز المميزة، سواء كان "تطبيع" عمليات الإنزال الجوي للعملات المشفرة عبارة عن فقاعة أو اكتشاف للقيمة، فإن هذه المقالة ستتناول أصل عمليات الإنزال الجوي وتطورها والفرص المحتملة لها في المستقبل.

JinseFinanceرأيت هذا في وقت مبكر من الصباح أن @GoPlusSecurity يقوم ببناء طبقة أمان موحدة للمستخدم.

JinseFinanceتتنافس العملات المعدنية التي تحمل شكل الكلاب والقطط والضفادع، على الرغم من أن العملات المعدنية التي تحمل طابع الكلاب لا تزال تتفوق على العملات المعدنية الأخرى لتصبح الأكثر تداولًا على نطاق واسع.

JinseFinanceيعمل مصممو البروتوكول مع الأسواق والرموز، لكنهم غالبًا ما يتجاهلون الوظائف المؤسسية الحاسمة التي تلعبها الأعراف والقوانين الاجتماعية نفسها. إن الافتقار إلى هذه الوظائف التنظيمية يحد بشكل كبير من أشكال السلوك الاجتماعي الإيجابي التي يمكن تعزيزها أو إنفاذها.

JinseFinanceBTC، سوق العملات المشفرة، هل سترتفع عملة البيتكوين أم تنخفض في عام 2024؟ Golden Finance، ما هو اتجاه البيتكوين في عام 2024؟

JinseFinanceكمستثمر أو كشخص يبحث عن طرق لجعل أموالهم تنمو ، قد يفكرون أو يفكرون في الاستثمار في العملات المشفرة.

Bitcoinist

Bitcoinistكسر BNB من خط المقاومة الهابط. إنه يواجه مقاومة عند 261 دولارًا.

Beincrypto

Beincryptoأعلنت OKX عن إدراج BNB (BNB/USDT وBNB/USDC) في أسواق التداول الفورية الخاصة بها.

Others

Others Nulltx

Nulltx