كيفية بيع المنتجات عبر الإنترنت مقابل عملات البيتكوين

يمكن أن يكون بيع المنتجات عبر الإنترنت مقابل Bitcoin طريقة مثيرة لاحتضان عالم العملات المشفرة والاستفادة من السوق العالمية.

Bitcoinworld

Bitcoinworld

المؤلف: مرجان علي رضايي، وليم هوفمان، وباريا ذبيحي، وحسين رهنامه، وأليكس بنتلاند؛ المصدر: JRFM؛ المترجم: ليو شيو

في يناير 2024، نشرت JRFM مقالًا بعنوان "تنسيق البيانات اللامركزية والذكاء الاصطناعي لتمويل التجارة للشركات الصغيرة والمتوسطة بشكل شفاف وفعال"، والذي درس دور الذكاء الاصطناعي في تمويل الشركات الصغيرة والمتوسطة الشركات. نظرًا للاختلافات في مصادر البيانات، والعقود المتضاربة، ومتطلبات الإقامة والحاجة إلى نماذج متعددة للذكاء الاصطناعي (AI) في سلسلة توريد تمويل التجارة، تستفيد الشركات الصغيرة والمتوسطة (SMEs) من قدرات الذكاء الاصطناعي لتحسين كفاءة الأعمال بسبب القيود المحدودة. يتم إعاقة الموارد والقدرة على التنبؤ. تقدم هذه الورقة إطار عمل لامركزي لتنسيق الذكاء الاصطناعي يعطي الأولوية للشفافية وقابلية التفسير، ويوفر رؤى قيمة لمقدمي التمويل مثل البنوك، ومساعدتهم على التغلب على تحديات تقييم الجدارة الائتمانية المالية للشركات الصغيرة والمتوسطة. ومن خلال الاستفادة من تقنيات التنسيق التي تتضمن المفكرين الرمزيين، ونماذج اللغة وأدوات التنبؤ المبنية على البيانات، يمكّن الإطار مقدمي رأس المال من اتخاذ قرارات أكثر استنارة بشأن التنبؤ بالتدفقات النقدية، وتحسين معدل التمويل، وتقييم مخاطر النظام البيئي، مما يؤدي في نهاية المطاف إلى تعزيز الشركات الصغيرة والمتوسطة بشكل أفضل. - تمويل تجارة الشحن وتعزيز عمليات سلسلة التوريد بأكملها. قام معهد التكنولوجيا المالية بجامعة رنمين الصينية (معرف WeChat: ruc_fintech) بتجميع الجزء الأساسي من البحث.

مقدمة

شريان الحياة للاقتصاد العالمي - صغير والشركات المتوسطة الحجم توفر الشركات ثلثي فرص العمل على مستوى العالم وتساهم بأكثر من 50% من الناتج المحلي الإجمالي العالمي. على الرغم من أهميتها، تواجه الشركات الصغيرة والمتوسطة تحديات كبيرة في الوصول إلى رأس المال العامل لتمويل عملياتها. ويمكن أن يؤثر هذا القيد بشدة على نموها وتوسعها وقدرتها التنافسية. تواجه الشركات الصغيرة والمتوسطة في سلاسل التوريد مجموعة إضافية من تحديات السيولة بسبب الصعوبات في تقييم مخاطر الائتمان الخاصة بها. إن تاريخها المالي المحدود في كثير من الأحيان ونقص مقاييس الأعمال أو عدم نضجها يجعل من الصعب على مقدمي الخدمات المالية تقييم جدارتهم الائتمانية وتقديم شروط التمويل التجاري المناسبة. قد تؤدي هذه العوامل إلى إهمال الشركات الصغيرة والمتوسطة بشكل مزمن فيما يتعلق بتمويل التجارة، مع رفض ما يقرب من 50٪ من طلبات التمويل. وكثيراً ما تضطر الشركات الصغيرة والمتوسطة إلى الاعتماد على تمويل ما بعد الشحن، مما يؤدي إلى مزيد من عدم الكفاءة والتأخير في تلبية احتياجاتها من رأس المال العامل.

يعتمد هذا المقال على النتائج الأولية لمشروع تجريبي حكومي متعدد السنوات ممول فيدراليًا لتعزيز تطبيق الذكاء الاصطناعي الناشئ (AI) وتقنيات البيانات - على وجه الخصوص. ومصادر البيانات البديلة ونماذج الذكاء الاصطناعي التعاونية - لتحسين فعالية تقييم مخاطر الائتمان التجاري للشركات الصغيرة والمتوسطة. يركز المشروع على الاستخدام المبتكر للذكاء الاصطناعي لتعزيز مرونة سلسلة التوريد. تقترح هذه المقالة إطار عمل للابتكار يبتكر في الأبعاد الثلاثة التالية:

- مجموعة من الحلول التعاونية تعتمد على الذكاء الاصطناعي القدرات (بما في ذلك التعلم الآلي والاستدلال الآلي والرسوم البيانية المعرفية) لتحسين الدقة والموثوقية والامتثال لاستخدام الذكاء الاصطناعي؛

- نظام لامركزي ، شبكة من مجموعات البيانات عبر الصناعة التي تمت الموافقة عليها مسبقًا، والمتوافقة مع القانون، والمصممة لمعالجة مجموعة من المخاطر المحتملة المتعلقة بالخصوصية والبيانات؛

- يوفر واجهة لغة طبيعية تعتمد على النص وتعتمد على نماذج اللغة الكبيرة (LLMs) كوسيلة لتوسيع قدرات دعم القرار لتشمل ممارسي الخطوط الأمامية وأصحاب المصلحة المعنيين.

تهدف هذه الابتكارات التكنولوجية القائمة على الذكاء الاصطناعي بشكل جماعي إلى حل تحديات السيولة طويلة المدى التي تواجهها الشركات الصغيرة والمتوسطة لتعزيز مرونة سلسلة التوريد. بالإضافة إلى زيادة تدفقات رأس المال العامل إلى الشركات الصغيرة والمتوسطة (من خلال تحسين الوصول إلى تمويل التجارة قبل الشحن)، تقدم الورقة رؤى حول كيفية تنفيذ مبادئ حوكمة الذكاء الاصطناعي الجديرة بالثقة والتعاون المسؤول في مجال البيانات بين القطاعين العام والخاص لضمان أن تكون النتائج مستدامة تجاريًا وشاملة ومستدامة. رؤى جديدة يمكنك الوثوق بها.

كما هو مذكور على نطاق واسع في مؤلفات التعاون في مجال البيانات بين القطاعين العام والخاص، فإن أصول بيانات المؤسسة يتم التقليل من قيمتها على نطاق واسع لإعادة توظيفها لتحقيق الصالح العام. توفر هذه المقالة فهمًا أكثر شمولاً وتطبيقيًا لكيفية دمج أصول بيانات المؤسسة وقدرات الذكاء الاصطناعي التعاونية واستخدامها بشكل مسؤول وقانوني لتعزيز مرونة سلسلة التوريد والنمو الاقتصادي لموردي الشركات الصغيرة والمتوسطة في سلاسل التوريد العالمية.

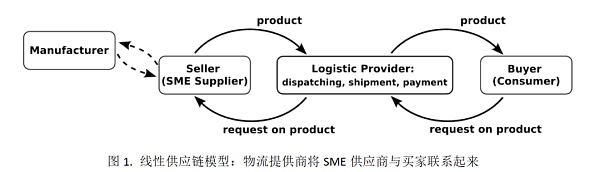

يظهر نموذج سلسلة التوريد الخطي التقليدي في الشكل 1. وهي تتألف من المشترين وموردي المؤسسات الصغيرة والمتوسطة ومقدمي الخدمات اللوجستية. تبدأ العملية بإبداء المشتري اهتمامه بالمنتجات أو الخدمات التي يقدمها بائع الشركات الصغيرة والمتوسطة. يلعب مقدمو الخدمات اللوجستية دورًا رئيسيًا في تسليم البضائع وإدارة الخدمات اللوجستية وتسهيل التواصل بين المشترين والبائعين من الشركات الصغيرة والمتوسطة. في هذا النموذج، توفر السلع التي تشتريها الشركات الصغيرة والمتوسطة من الشركة المصنعة الأموال اللازمة لإنتاج السلع اللازمة لتلبية طلبات العملاء. وهذا يعني أنه إذا لم يكن لدى الشركات الصغيرة والمتوسطة رأس مال عامل كافٍ لتسليم العناصر المفصلة في الفاتورة، فقد لا تتمكن من توريد المنتج، مما قد يؤدي إلى تعطيل سلسلة التوريد.

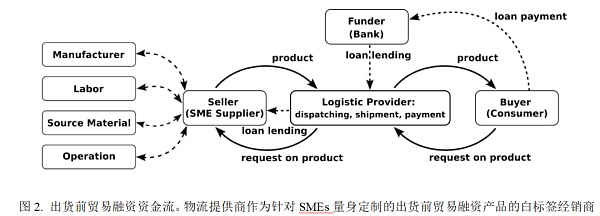

لمواجهة هذه التحديات، يقترح المؤلفون نموذجًا غير خطي لتمويل التجارة، كما هو موضح في الشكل 2، حيث يقدم مقدمو الخدمات اللوجستية ومقدمو رأس المال بشكل مشترك بطاقات بيضاء لمورديهم من الشركات الصغيرة والمتوسطة مع اتفاقيات تاجر مزود الخدمات اللوجستية لتمويل التجارة قبل الشحن يأتي إلى السوق. تم تصميم هذا النموذج لمساعدة الشركات الصغيرة والمتوسطة على التغلب على تحديات رأس المال العامل قبل الشحن، وتعزيز العلاقات بين الشركات الصغيرة والمتوسطة ومقدمي الخدمات اللوجستية، وخلق فرص التوسع في السوق لمقدمي الخدمات المالية.

كما هو موضح في الشكل 2، يقوم نموذج التمويل التجاري غير الخطي المقترح بتحليل العلاقات القائمة بين الشركات الصغيرة والمتوسطة ومقدمي الخدمات اللوجستية ومقدمي الخدمات المالية داخل سلسلة التوريد. تأثير كبير. يهدف هذا النموذج إلى حل تحديات رأس المال العامل قبل الشحن للشركات الصغيرة والمتوسطة، وتعزيز العلاقات بين الشركات الصغيرة والمتوسطة ومقدمي الخدمات اللوجستية، وخلق فرص توسع في السوق لمقدمي الخدمات المالية. أصبح مقدمو الخدمات اللوجستية لاعبين رئيسيين في تسهيل الاحتياجات المالية للشركات الصغيرة والمتوسطة من خلال توفير التمويل التجاري قبل الشحن لموردي الشركات الصغيرة والمتوسطة. وهذا لا يعزز العلاقة بين الشركات الصغيرة والمتوسطة ومقدمي الخدمات اللوجستية فحسب، بل يخلق أيضًا بعدًا جديدًا لتعاونهم، حيث يلعب مقدمو الخدمات اللوجستية دورًا في تقديم الدعم المالي للشركات الصغيرة والمتوسطة. بالإضافة إلى ذلك، يخلق النموذج فرصًا للتوسع في السوق لمقدمي الخدمات المالية، مما يسمح لهم بتقديم حلول مخصصة فريدة لمعالجة مشكلات السيولة لدى الشركات الصغيرة والمتوسطة. وهذا الفهم المحسن للملف الائتماني للشركات الصغيرة والمتوسطة يمكّن البنوك من تقديم القروض بأسعار فائدة أكثر جاذبية، مما يؤدي في النهاية إلى خفض تكلفة رأس المال لهذه الشركات.

قبل الخوض في التفاصيل الفنية للنهج المقترح، يراجع المؤلفون بإيجاز الحلول الحالية والتطورات في الأدبيات لحل مشاكل مماثلة.

حلول سلسلة التوريد المدعومة بالذكاء الاصطناعي: المواد والأساليب

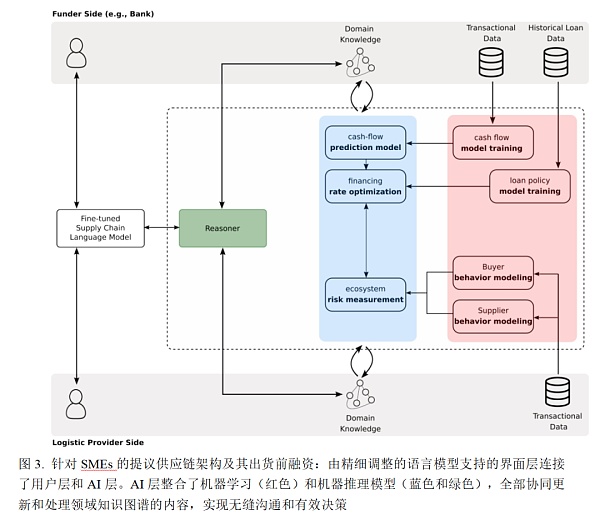

يقدم الشكل 3 نظرة عامة على الهيكل المقترح لمنسقي تمويل التجارة قبل الشحن للمؤسسات الصغيرة والمتوسطة الحجم. في طبقة التطبيق، تتكون البنية من جزأين رئيسيين: طبقة الواجهة (الجزء الأبيض) وطبقة الذكاء الاصطناعي (تتكون من طبقات فرعية موضحة باللون الأخضر والأزرق والأحمر). علاوة على ذلك، يتضمن النظام أدوارًا مختلفة مثل مقدمي التمويل والمشترين والموردين من الشركات الصغيرة والمتوسطة، الذين يتفاعلون جميعًا مع النظام. في هذا القسم، يتم تقديم شرح متعمق لنموذج الذكاء الاصطناعي التعاوني المقترح، مع توضيح المواد والأساليب المستخدمة.

2.1 البيانات

تدمج بنية النموذج المعاملات من مجالات الأعمال المختلفة مثل البيانات اللوجستية والخدمات المصرفية وبيانات التوريد. تتضمن البيانات التي يساهم بها مقدمو الخدمات اللوجستية تفاصيل الشحن والفواتير وملفات تعريف العملاء والبيانات الوصفية التي تعكس السلوك المالي مثل تأخير الدفع وقيم المعاملات. يوفر هذا المزيج من البيانات الثابتة (معلومات العميل والموقع) والبيانات الديناميكية (حلول الفواتير ذات الطابع الزمني) رؤية شاملة لتفاعلات العملاء. تضيف المؤسسات المالية، مثل البنوك، عمقًا إلى البيانات مثل سجلات المعاملات والطوابع الزمنية للودائع والسحوبات وتاريخ القروض والامتثال لسياسات البنك.

من الجدير بالذكر أنه من أجل تنفيذ النموذج المقترح، يدعو المؤلفون إلى استخدام مصادر البيانات الموزعة وعبر المجالات، مما يوفر الوصول إلى البيانات المصممة خصيصًا لتحليل وتفسير الوصول المعتمد المحدد إلى مجموعة من خوارزميات الذكاء الاصطناعي التعاونية لبيانات المجال. كما هو موضح، تتيح بنية نقل البيانات المستندة إلى واجهة برمجة التطبيقات (API) نقل الرؤى (عبر استعلامات محددة مسبقًا) عبر المؤسسات والحدود، ولكن البيانات الأولية لا تنتقل عبر المؤسسات أو الحدود الجغرافية. ويضمن ذلك اتباع نهج لا مركزي يلغي الحاجة إلى مركزية جميع البيانات ويقلل من حالات نقل البيانات، مما قد يخفف من مخاوف الأمان والخصوصية. سيتناول القسم 4 بالتفصيل لامركزية البيانات، ويغطي طبيعتها الموزعة، وتحسين الأمان، وقابلية التوسع، والكفاءة.

2.2 الطريقة

كما هو موضح في الشكل 3، التطوير يعتمد نهج حلول الذكاء الاصطناعي التعاونية على نهج رمزي عصبي (هيتسلر وآخرون، 2022)، والذي يتكون من دمج تقنيات التعلم الآلي المبنية على البيانات (ممثلة بالطبقات الحمراء) مع النماذج القائمة على المعرفة (ممثلة باللونين الأزرق والأخضر) طبقات) التكوين. بدءًا من اليمين الأقرب إلى البيانات الأولية، تحتوي الطبقة الحمراء على عمليات التعلم المستمرة التي تتلقى البيانات باستمرار من مصادر مختلفة وتقوم بتحديث معلمات النموذج لضمان ملاءمتها ودقتها. في المقابل، تختار الطبقة الزرقاء النموذج الأفضل أداءً بأعلى دقة تدريب حتى الآن وتدمجه مع معرفة المجال الإضافية من أطراف مختلفة، بما في ذلك مقدمو التمويل، ومقدمو الخدمات اللوجستية، وما إلى ذلك.

في البنية الرمزية العصبية المقترحة التي تدمج نماذج التعلم والاستدلال، تبدأ العملية بمرحلة التعلم حيث يتم تدريب نماذج الذكاء الاصطناعي المختلفة على فهم البيانات وشرحها. بمجرد اكتمال التدريب على النموذج، يتم تطبيق مرحلة الاستدلال. تعد مرحلة الاستدلال هذه حاسمة لأنها تتحقق من معقولية واتساق الاستجابات التي تم إنشاؤها والمتوقعة. ومن خلال الجمع بين هذين الجانبين - التعلم من البيانات وتطبيق الاستدلال المنطقي - يضمن النظام ألا تعتمد الاستجابات على الأنماط المستفادة فحسب، بل تتبع أيضًا إطارًا منطقيًا، مما يؤدي إلى نتائج أكثر دقة وموثوقية.

يتضمن إطار عمل الذكاء الاصطناعي التعاوني المقترح في هذه المقالة أنواعًا مختلفة من نماذج الذكاء الاصطناعي المدربة باستخدام مجموعات بيانات متنوعة. للتوفيق بين النتائج والنماذج التي تم تدريبها على مصادر البيانات الموزعة، يستخدم المؤلفون رسمًا بيانيًا معرفيًا مليئًا بمخرجات هذه النماذج المتنوعة، مما يجعل العملية برمتها سهلة التفكير. يلعب نهج الذكاء الاصطناعي التعاوني هذا دورًا رئيسيًا في حل المشكلات التي تتطلب رؤى من مجموعة متنوعة من مصادر البيانات. من خلال تمكين ممارسي الأعمال من التفاعل بشكل موثوق مع البيانات عبر الصناعات، تعرض هذه المقالة إطارًا ناشئًا يخضع حاليًا للاختبار التجريبي. تعمل هذه الأطر على تعزيز المرونة وإمكانات النمو لدى المؤسسات الصغيرة والمتوسطة الحجم في النظام البيئي لسلسلة التوريد. بالإضافة إلى ذلك، فإنها تكشف عن طرق مبتكرة لتوفير قيمة مضافة لمقدمي الخدمات المالية. باستخدام الذكاء الاصطناعي، يمكن لهؤلاء المزودين الحصول على فهم أعمق لديناميكيات التدفق النقدي بين مختلف الشركات الصغيرة والمتوسطة ومقدمي الخدمات اللوجستية ومخاطر النظام البيئي، مما يمكّن السوق في النهاية من تقديم حلول تمويل تجاري أكثر كفاءة.

باختصار، تقترح هذه الورقة نظامًا فريدًا يدمج طبقة واجهة سهلة الاستخدام باستخدام نماذج لغة كبيرة مضبوطة بدقة وبنية مرجعية جديدة، لتلبية المتطلبات المتنوعة احتياجات مستخدمي سلسلة التوريد والأدوار. تعمل الواجهة على تسهيل التفاعل مع طبقة الذكاء الاصطناعي عن طريق تحويل الاستعلامات إلى نصوص برمجية رسمية، والتي تتم معالجتها بعد ذلك باستخدام مجموعة من تقنيات التعلم الآلي والنماذج القائمة على المعرفة. لا يعمل هذا النهج المبتكر على تعزيز معالجة البيانات وأداء النماذج فحسب، بل يعتمد أيضًا على الفهم الحالي لتحديات الشركات الصغيرة والمتوسطة. وهو يختلف عن الأبحاث السابقة التي تركز على الابتكار المالي وحلول تمويل سلسلة التوريد (SCF)، والتي غالبًا ما تفتقر إلى قابلية التطبيق العام وتتطلب بنية تحتية تكنولوجية معقدة. وفي المقابل، يعمل نظامنا على تمكين ممارسي الأعمال من استخدام النماذج الحسابية المتقدمة لمعالجة التحديات المعقدة واتخاذ قرارات مستنيرة، وبالتالي تعزيز مرونة سلاسل التوريد العالمية. يمزج نموذجنا بشكل فريد بين تنسيق الذكاء الاصطناعي ولامركزية البيانات، مع التركيز على التآزر بين الذكاء الاصطناعي والبيانات اللامركزية. ولا يؤدي هذا إلى تحسين الكفاءة والوصول المالي للشركات الصغيرة والمتوسطة فحسب، بل يمثل أيضًا مسارًا جديدًا للذكاء الاصطناعي والابتكار التكنولوجي في تمويل التجارة، مما يسلط الضوء على أوجه التشابه والاختلاف الرئيسية مع الأبحاث السابقة في هذا المجال.

من أجل التحقق من الاستجابة النهائية لنموذج الذكاء الاصطناعي، لا سيما بالنظر إلى تنوع مجموعات البيانات والظروف الاقتصادية المختلفة، يؤكد المؤلفون على مشاركة الإنسان يشارك الخبراء في عملية التحقق. يدرك هذا النهج أهمية الحكم البشري والخبرة في تقييم دقة وموثوقية الاستجابات التي يولدها الذكاء الاصطناعي. ولذلك فإن النظام المقترح يعمل كمساعد لهؤلاء الخبراء أكثر من كونه بديلاً لعملية صنع القرار البشري. توفر نماذج الذكاء الاصطناعي رؤى وتحليلات قيمة، لكن سلطة اتخاذ القرار النهائي تظل في أيدي الخبراء البشريين، الذين يمكنهم تفسير نتائج الذكاء الاصطناعي ووضعها بطريقة أوسع وأكثر دقة. وهذا يضمن الاستخدام المتوازن والفعال للذكاء الاصطناعي في البيئات المعقدة والمتغيرة.

في الخطوات التالية، يهدف المؤلفون إلى تطوير النموذج المقدم إلى ما هو أبعد من التنفيذ الحالي على مستوى العرض التوضيحي، والذي يعتمد على البيانات المولدة بشكل مصطنع. ومن خلال الاستفادة من بيانات العالم الحقيقي في بيئة الأعمال في الوقت الحقيقي، فإن الهدف هو التحقق من صحة الجوانب التجارية والقانونية والتشغيلية والأخلاقية للنموذج، وضمان جدواه العملي وأهميته.

تتعدد فوائد المنهج المقترح، كما ناقشنا في قسم المقدمة، وهي كما يلي:

يعد الوصول إلى رأس المال العامل أمرًا بالغ الأهمية لنمو الأعمال ونجاحها، خاصة بالنسبة لشركات الخدمات اللوجستية متعددة الجنسيات. ومن خلال منح مقدمي التمويل إمكانية الوصول إلى بياناتهم، لا يقوم مقدمو الخدمات اللوجستية بزيادة معرفتهم بالملف الائتماني للشركات الصغيرة والمتوسطة التي يعملون معها فحسب، بل يمكنهم أيضًا تمكين البنوك من تقديم حلول مخصصة لقضايا السيولة. ويضمن نهج المشاركة المباشرة التواصل الشخصي والفعال، مما يوفر لمقدمي الخدمات اللوجستية الدعم اللازم والحلول المالية. ومن خلال استخدام تحليلات الذكاء الاصطناعي المتقدمة للحصول على رؤى حول الفواتير وشروط الدفع والحسابات المدينة والحسابات المستحقة الدفع والجوانب المالية الأخرى، يمكن للبنوك فهم عمليات مقدمي الخدمات اللوجستية والتدفقات النقدية ودورات الأعمال بشكل أفضل. ويسمح هذا الفهم المحسن للبنوك بتقديم القروض بأسعار فائدة أكثر جاذبية، وبالتالي خفض تكلفة رأس المال لهذه الشركات.

يمكن أن يكون بيع المنتجات عبر الإنترنت مقابل Bitcoin طريقة مثيرة لاحتضان عالم العملات المشفرة والاستفادة من السوق العالمية.

Bitcoinworld Coinlive Coinlive Coinlive Coinlive Coinlive Coinlive

Coinlive Coinlive Coinlive Coinlive Coinlive Coinlive استضافت SuperWeb3 يومًا تجريبيًا عبر الإنترنت في 23 أكتوبر 2022 على ZOOM.

Others

Others Nulltx

Nulltxأعلن Gensokishi Online عن افتتاح إصدار ألفا المغلق. المشروع الذي يتضمن عناصر NFT و GameFi ...

Bitcoinist

Bitcoinist