في عام 2023، قامت العملات المستقرة بتسوية معاملات بقيمة 10.8 تريليون دولار، منها 2.3 تريليون دولار أمريكي. المرتبطة بالأنشطة العضوية مثل المدفوعات والتحويلات المالية عبر الحدود

يواجه عمالقة الدفع اليوم عيوبًا كبيرة، بما في ذلك تكاليف المعاملات المرتفعة، وأوقات التسوية البطيئة، والشفافية المحدودة، على الرغم من أن العملات المستقرة لها أيضًا مزاياها

مقدمة

في الوقت الحالي، يتم تحديث وتحسين البنية التحتية العالمية للدفع، مما سيوفر للمستخدمين طرق دفع أسرع وأرخص. يتم استخدام العملات المستقرة بشكل متزايد لبناء أنظمة دفع مشفرة قوية، وتسهيل مدفوعات التحويلات، وتبسيط المعاملات عبر الحدود. في عام 2023، تجاوز إجمالي عدد المعاملات التي تمت تسويتها في سوق العملات المستقرة 10.8 تريليون دولار – 2.3 تريليون دولار إذا تم استبعاد المعاملات “غير الطبيعية”، مثل الروبوتات أو التداول الآلي. وعلى أساس معدل، زاد حجم المعاملات بنسبة 17٪ على أساس سنوي، مما يعني أن العملات المستقرة تلحق بسرعة بأكبر شبكات الدفع الحالية اليوم.

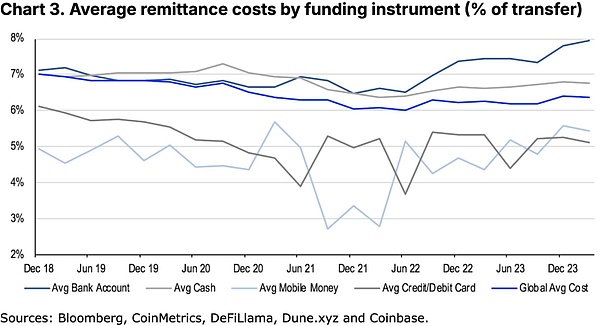

على الرغم من أن شبكات الدفع الحالية تتمتع ببعض المزايا المهمة من حيث السيولة وتأثيرات الشبكة، مع اشتداد المنافسة، وفقًا للبنك الدولي، على مدار الخمسة عشر عامًا الماضية، إلا أن وانخفض متوسط تكلفة مدفوعات التحويلات بأكثر من الثلث. ومع ذلك، فإن متوسط التكلفة العالمية الحالية لإرسال 200 دولار لا يزال يمثل 6.35% من مبلغ التحويلات، حيث يبلغ إجمالي التكاليف السنوية حوالي 54 مليار دولار. وبالمقارنة، فإن متوسط تكلفة المعاملات لاستخدام العملات المستقرة لإرسال الأموال أقل بكثير، فقط 0.5٪ إلى 3.0٪ من المبلغ المرسل، وهناك احتمال لمزيد من التخفيضات في التكاليف بسبب الابتكار المستمر في التقنيات الجديدة.

نظرًا لأن التكنولوجيا تسهل على التجار والمستخدمين اعتماد طرق دفع جديدة، أصبحت شبكات الدفع الحالية أكثر عرضة لمنافسي التكنولوجيا المالية. يعد دمج العملات المستقرة في أنظمة الدفع الحالية مثالاً على كيفية استخدام العملات المشفرة بشكل متزايد في الاقتصاد الحقيقي. ومع ذلك، نعتقد أن توسيع دور العملات المستقرة يتطلب تبسيط بعض التعقيدات التقنية لتقنية blockchain وتنظيم أكثر وضوحًا لضمان حماية المستهلك وتعزيز الشمول المالي على نطاق أوسع.

ملك المستقبل؟

أصبحت العملات المستقرة موضوعًا ساخنًا مؤخرًا، خاصة بعد دخول تنظيم سوق الأصول المشفرة (MiCA) حيز التنفيذ في أوروبا في 30 يونيو بعد ذلك. أصبحت USDC أول عملة مستقرة بالدولار الأمريكي في المنطقة تتوافق مع معايير MiCA، في حين استوفت عملة اليورو المستقرة EURC الخاصة بـ Circle أيضًا متطلبات الامتثال لـ MiCA. تقوم المؤسسات المالية التقليدية أيضًا بنشر العملات المستقرة في المنطقة أو تخطط للقيام بذلك. ويشمل ذلك ذراع الأصول الرقمية التابعة لشركة Société Générale Forge، والتي أطلقت نسخة مؤسسية من عملتها المستقرة EURCV، ويخطط فريق إدارة الأصول التابع لـ Deutsche Bank DWS، الذي يدير حوالي 1 تريليون يورو (1.09 تريليون دولار) من الأصول، لإطلاق عملة EURCV المستقرة الجديدة في عام 2025. عملة اليورو المستقرة.

وقد يكون لهذه التطورات آثار كبيرة على الجهود المبذولة لإنشاء شبكة مدفوعات رقمية بين أوروبا. وتقوم ولايات قضائية أخرى أيضًا بإعداد أطر تنظيمية خاصة بها للعملات المستقرة، مثل هونج كونج، والتي ستسن التشريعات ذات الصلة بعد فترة التشاور العام. وفي الوقت نفسه، تعمل الولايات المتحدة جاهدة لصياغة القواعد في هذا المجال، مع مشاريع القوانين ذات الصلة في مجلسي النواب والشيوخ. وأشار رئيس مجلس النواب السابق بول رايان في مقال رأي نشرته صحيفة وول ستريت جورنال إلى أن العملات المستقرة لا يمكنها المساعدة في الحفاظ على هيمنة الدولار الأمريكي فحسب، بل يمكنها أيضًا حل مشكلة الدين الوطني المتزايدة. كان لدى المكتب السابق لمراقب العملة بريان بروكس (الذي كان كبير المسؤولين القانونيين في Coinbase) وجهة نظر مماثلة، حيث ذكر في صحيفة وول ستريت جورنال أن العملات المستقرة تساعد في الحفاظ على مكانة الدولار الأمريكي كعملة احتياطية في العالم.

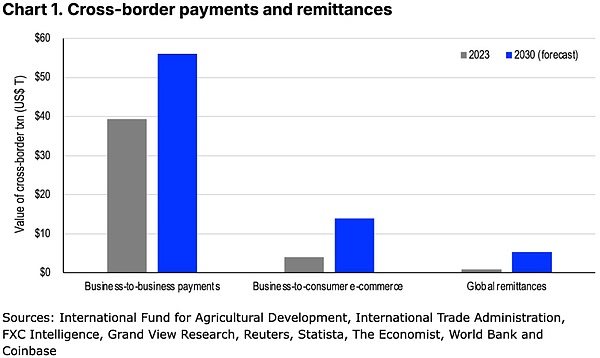

ونتيجة لذلك، أصبحت العملات المستقرة أداة جديدة مهمة لتعزيز أنظمة الدفع العالمية الحالية. وفي عام 2023 وحده، سيصل حجم التدفقات المالية المشاركة في المعاملات التجارية عبر الحدود والتجارة الدولية (التجزئة) والتحويلات المالية العالمية إلى رقم مذهل يبلغ 45 تريليون دولار. (انظر الشكل 1) ومع استمرار هذه الأسواق في النمو، تشير تقديرات كل فئة على حدة من الصندوق الدولي للتنمية الزراعية، وشركة FXC Intelligence، وStatista إلى أن هذا المبلغ قد يرتفع إلى 76 تريليون دولار بحلول عام 2030. واليوم، تعاني البنية الأساسية القديمة التي تتعامل مع مثل هذه التدفقات المالية الضخمة عبر الحدود من العديد من أوجه القصور التي تؤدي إلى زيادة التكاليف وإبطاء تدفق الأموال عبر الحدود.

اتحدوا الآن

يتكون مشهد المدفوعات الحالي من مجموعة متنوعة من الكيانات المختلفة، ولكننا نقوم بتجميعها على نطاق واسع في أربعة فئة. في حين أن العديد من هؤلاء اللاعبين يمثلون الأنظمة الحالية، فإن بعضهم يعمل على احتضان (أو على الأقل محاولة) دمج العملات المستقرة في سير العمل الحالي. تشمل الفئات الأربع الرئيسية ما يلي:

غرفة المقاصة الآلية: ممثل يستخدم لمعالجة التحويلات المصرفية والإلكترونية شبكات المعاملات المالية الأخرى (بشكل أساسي داخل الحدود المحلية أو السيادية)،

شبكات بطاقات الائتمان الكبيرة: مثل Visa وMastercard في العالم الولايات المتحدة وأمريكان إكسبريس، أو UnionPay الصينية،

شبكات الدفع المصرفية الدولية: مثل جمعية الاتصالات المالية العالمية بين البنوك (SWIFT) ) ونظام الدفع عبر الحدود بين البنوك (CIPS)،

نظام الدفع عبر الهاتف المحمول: مثل PayPal/Venmo في الولايات المتحدة، وAlipay (وWeChat) في المدفوعات الصينية) وواجهة المدفوعات الموحدة في الهند (UPI)، التي تقدم حلول الدفع الرقمية ومعاملات نظير إلى نظير (P2P).

تجدر الإشارة إلى أنه على الرغم من أن نظام تحويل الأموال الخاص بـ Fedwire سيستقر عند 1.09 كوادريليون دولار في عام 2023، إلا أننا استبعدناه من قائمتنا لأن تخدم الشبكة في المقام الأول المؤسسات الأعضاء في نظام الاحتياطي الفيدرالي، بما في ذلك البنوك الكبرى والشركات والوكالات الحكومية الأمريكية. وهي تقوم في المقام الأول بتسوية التحويلات الكبيرة والحساسة للوقت في الوقت الفعلي ولا تتعامل مع مدفوعات التجزئة الصغيرة أو التحويلات المالية، وهو ما يمثل المحور الرئيسي لهذا التقرير.

التحليل

الشبكات الإلكترونية، مثل ACH في تعد الولايات المتحدة (غرفة المقاصة الآلية)، أو منطقة اليورو (SEPA) (منطقة المدفوعات الأوروبية الموحدة)، واحدة من أكبر أنظمة الدفع في قائمتنا. وفي العديد من البلدان، تساعد مثل هذه الأنظمة في تسهيل تحويلات الأموال بين البنوك عبر شبكات واسعة النطاق من المؤسسات المالية المحلية. وهي تشمل عادةً الودائع المباشرة ودفع الفواتير، ولكن في السنوات الأخيرة أضافت العديد من الأنظمة أيضًا معاملات نظير إلى نظير (P2P) ومن شركة إلى شركة (B2B).

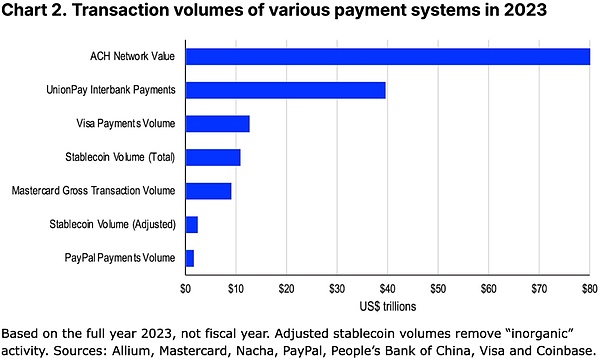

وفقًا لبيانات من Nacha (الجمعية الوطنية لغرفة المقاصة الآلية سابقًا)، قامت شبكة ACH في الولايات المتحدة بتسوية 80.1 تريليون دولار من حجم المعاملات في عام 2023، أي أكثر من العام السابق بنسبة 4٪ في عام واحد. تاريخيًا، تمت تسوية معاملات ACH خلال يوم أو يومي عمل، ولكن يتم الآن تقديم خيارات التسوية في نفس اليوم بشكل متزايد. تجدر الإشارة إلى أن الصين لديها أيضًا نظام معالجة الدفع ببطاقات الائتمان يسمى UnionPay، والذي يدير أيضًا شبكة كبيرة بين البنوك الصينية. قام نظام الدفع بين البنوك التابع لشركة UnionPay بمعالجة 279.5 تريليون يوان (حوالي 39.5 تريليون دولار أمريكي) من المعاملات في عام 2023.

وفي الوقت نفسه، تحتل بطاقات الائتمان مرتبة عالية في قائمة "الهيمنة على المدفوعات" لدينا لأنها متأصلة بعمق في عادات الإنفاق لدى العديد من المستهلكين، خاصة في البلدان المتقدمة. لقد تم تبسيط عملية اقتراض بطاقات الائتمان في العديد من الأماكن، وغالبًا ما يحصل المستخدمون على مكافآت تسجيل جذابة. ومع ذلك، يمكن لعمالقة المدفوعات فرض رسوم على تجار التجزئة تصل إلى 3.5%، والتي يتم تمريرها بشكل متزايد مباشرة إلى المستهلكين. بالإضافة إلى ذلك، قد يدفع المستخدمون متوسط معدل النسبة السنوية (APR) بنسبة 20% كرسوم فائدة (في الولايات المتحدة) على ديون بطاقات الائتمان المستحقة.

فيما يتعلق بالمعاملات عبر الحدود، تفرض شركات بطاقات الائتمان أيضًا رسومًا دولية على المستخدمين بنسبة 1%، مما يجعل كيانات الدفع هذه مربحة جدًا للاستهلاك الخارجي . وأفادت فيزا في تقريرها السنوي لعام 2023 أنها عالجت 12.3 تريليون دولار من حجم معاملات الدفع العام الماضي (للسنة المالية المنتهية في سبتمبر 2023) (باستثناء 2.5 تريليون دولار من معاملات السحب النقدي)، بينما ذكرت ماستركارد في تقريرها السنوي لعام 2023 أن لقد عالجت إجمالي حجم المعاملات بالدولار الأمريكي بقيمة 9.0 تريليون دولار.

تهيمن شبكات الدفع المصرفية التقليدية مثل SWIFT وCIPS حاليًا على المدفوعات عبر الحدود بين البنوك، وغالبًا ما تتم التحويلات المالية من خلال هذه الشبكات. SWIFT عبارة عن منصة مراسلة آمنة تربط أكثر من 11000 مؤسسة مالية في أكثر من 200 دولة. ومع ذلك، على عكس غرفة المقاصة الآلية، لا تقوم سويفت بإجراء التسوية (تحويل الأموال).

تُستخدم هذه الشبكات فقط لإرسال واستقبال الرسائل الآمنة، وتزويد كل طرف بتفاصيل المعاملات التي تحتاج إلى تأكيد، والسماح لهم بتحديث دفاتر الأستاذ الخاصة بهم. تم إطلاق CIPS من قبل بنك الشعب الصيني في عام 2015 للتنافس مع SWIFT وتحسين كفاءة معاملات الرنمينبي عبر الحدود. لسنوات عديدة، قامت SWIFT وCIPS معًا بدعم غالبية المدفوعات عبر الحدود بين المؤسسات المالية حول العالم.

أخيرًا، تعد أنظمة الدفع عبر الهاتف المحمول أحدث اللاعبين، حيث تقدم معاملات نظير إلى نظير (P2P) محليًا ودوليًا. تعد الراحة إحدى أكبر مزاياها، حيث أنها توفر في كثير من الأحيان واجهة سهلة الاستخدام لتحويل الأموال أكثر من الطرق المصرفية التقليدية. تدمج بعض أنظمة الدفع عبر الهاتف المحمول أيضًا مكونات الوسائط الاجتماعية. غالبًا ما تتم عمليات الدفع عبر الهاتف المحمول في الوقت الفعلي، وهي ميزة كبيرة لكل من المرسل والمتلقي لأنها تقلل من مخاطر رد المبالغ المدفوعة. ومع ذلك، تبدو مدفوعات P2P فورية فقط لأنها توجد عادةً ضمن نظام بيئي مغلق، لذا فإن مثل هذه المعاملات هي مجرد تعديلات على دفتر الأستاذ الخاص بالمورد.

ومع ذلك، فإن العيب هو أن هذه الأنظمة غالبًا ما تتطلب علاقة مصرفية موجودة مسبقًا و/أو بطاقة ائتمان للعمل، لذلك يظل المستخدمون معتمدين على الأنظمة المالية التقليدية. وهذا يخلق حاجزًا أمام الأشخاص ذوي الدخل المنخفض الذين قد لا يتمكنون من الوصول إلى هذه الخدمات. قد تقوم منصات الهاتف المحمول أيضًا بجمع كميات كبيرة من البيانات الشخصية والمالية، مما يثير مخاوف تتعلق بالخصوصية.

الوجود الخفيف للامركزية

هذه الأنظمة التقليدية تم بناء الشبكة والبنية التحتية التي تتعامل مع جزء كبير من حجم المعاملات العالمية. ومع ذلك، فإنها تعاني أيضًا من بعض العيوب المهمة، مثل ارتفاع تكاليف المعاملات، وأوقات التسوية البطيئة، ومحدودية الشفافية. على سبيل المثال، يتضمن التحويل المصرفي عدة وسطاء. تعمل العملات المستقرة على سلاسل الكتل العامة وتعتمد على عمليات شفافة لمنع الاحتيال وحل النزاعات بطريقة لا مركزية من خلال الإجماع. غالبًا ما يكون هذا أرخص وأسرع وأسهل في التتبع.

بالطبع، هناك مقايضات عند استخدام العملات المستقرة. على سبيل المثال، تعمل العملات المستقرة على blockchain وتوفر تسوية فورية تقريبًا، ولكن هذا يجعل من الصعب عكس المعاملات الاحتيالية. يمكن أن يؤدي انتشار سلاسل الكتل المتعددة أيضًا إلى سيولة مجزأة للعملات المستقرة، مما قد يعرض المستخدمين لتكاليف ومخاطر الانتقال من سلسلة إلى أخرى. أخيرًا، يمكن أن تكون تجربة مستخدم العملة المشفرة (UX) نفسها مرهقة ومعقدة للغاية بالنسبة للمستخدم العادي. والخبر السار هو أن هذا التعقيد بدأ يختفي تدريجيًا من خلال المحافظ الذكية وبنيات الدافع التي تنقل رسوم الغاز من المستخدمين إلى التطبيقات اللامركزية. ومع ذلك، نتوقع أن يستغرق الأمر عدة سنوات حتى يتكيف المستخدمون بشكل كامل مع هذه الأنظمة ويستخدمون العملات المستقرة بشكل شامل.

في الوقت نفسه، لا يزال النظام الحالي يتمتع بمزايا هائلة، مثل حجم المعاملات الكبير الذي جلبته قاعدة المستخدمين الضخمة. على وجه التحديد، تعد تأثيرات الشبكة مهمة لأنه من الأسهل إرسال واستقبال المدفوعات باستخدام منصة بها بالفعل عدد كبير من المستخدمين. وجد تقرير صادر عن شركة ماكينزي آند كومباني من خلال الدراسات الاستقصائية أن البنوك تتمتع بميزة على شركات التكنولوجيا المالية في الحفاظ على ثقة المستهلك. لكي يتم قبول العملات المستقرة على نطاق واسع، لا يلزم معالجة المشكلات التنظيمية فحسب (راجع قسم "التطبيقات القاتلة" أدناه)، ولكن يجب أيضًا بناء ثقة المستخدم.

لحسن الحظ، أدت التكنولوجيا إلى خفض التكلفة التي يتحملها المستخدمون والتجار لتبني طرق دفع جديدة. وهذا يترك عمالقة المدفوعات التقليدية عرضة لمنافسي التكنولوجيا المالية. وفي الواقع، أدت المنافسة المتزايدة إلى خفض متوسط تكلفة مدفوعات التحويلات المالية بأكثر من الثلث على مدى السنوات الخمس عشرة الماضية، وفقا للبنك الدولي. (انظر الشكل 3) تظهر الاختبارات الأخيرة التي أجراها بنك التسويات الدولية أن الاستفادة من الترميز يمكن أن تسهل المعاملات عبر الحدود بشكل أسرع وأكثر أمانًا. ومع ذلك، فإن متوسط التكلفة الحالية للتحويلات عبر الحدود البالغة 200 دولار أمريكي لا يزال يشكل 6.35% من مبلغ التحويلات، مع تكاليف سنوية يبلغ مجموعها حوالي 54 مليار دولار أمريكي.

بالمقارنة، فإن متوسط تكلفة المعاملة لإرسال الأموال باستخدام العملات المستقرة أقل بكثير، فقط 0.5-3.0% من المبلغ المرسل. يعكس اتساع هذا النطاق أنه على الرغم من أن الرسوم المباشرة لنقل العملات المستقرة على بعض الشبكات (مثل Ethereum Layer-2) قد تكون منخفضة جدًا، إلا أنه قد تكون هناك تكاليف أخرى. على سبيل المثال، قد يؤدي تحويل عملة ورقية محلية إلى عملة مستقرة أو العكس إلى فرض رسوم صرف و/أو تحويل عندما تقدم المنصة الخدمات. ومع ذلك، مع زيادة حجم الشبكة و/أو زيادة اعتمادها، قد يؤدي ذلك أيضًا إلى تقليل الرسوم المستقبلية عن طريق زيادة حجم المعاملات وخفض تكلفة المزود لكل معاملة. لذلك، من المرجح أن تستمر التكلفة الإجمالية لتداول العملات المستقرة في التحسن.

تصفية الضوضاء

غالبًا ما يشار إلى العملات المستقرة باسم "التطبيقات القاتلة للعملات المشفرة" نظرًا لإمكاناتها في التطبيقات التجارية السائدة ومزاياها النسبية مقارنة بقضبان الدفع التقليدية مثل السرعة والتكلفة. تهدف هذه التسمية إلى التعبير عن الوعد بالعملات المستقرة لجذب المزيد من مجموعات المستهلكين لاستخدام تقنية blockchain.

ومع ذلك، فإن الواقع هو أن حالة الاستخدام الأساسية للعملات المستقرة اليوم هي السماح لمستثمري العملات المشفرة بتداول الأصول الرقمية بين البورصات المركزية واللامركزية. ولهذا السبب غالبًا ما تُستخدم القيمة السوقية للعملات المستقرة كمؤشر بديل لسيولة سوق الأصول الرقمية، حيث أن نموها يعادل زيادة في عمق واستقرار الأسعار في سوق العملات المشفرة الأوسع. من بين 10.8 تريليون دولار من المعاملات التي تمت تسويتها عبر جميع العملات المستقرة في عام 2023، تميل غالبية حجم التداول إلى أن تكون لأغراض التداول.

لاتباع نهج أكثر تحفظًا، نقوم بتصفية إجمالي حجم المعاملات بناءً على المعايير التي ذكرتها Visa في منشور مدونة اعتبارًا من أبريل 2024 - ردًا على نيك كارتر من Castle Island Ventures. ويعتقدون أن بيانات معاملات العملات المستقرة قد تكون صاخبة بسبب "النشاط غير العضوي والسلوك التضخمي الاصطناعي الآخر". لذلك، قاموا "بتعديل" حجم تداول العملات المستقرة من خلال (1) إزالة المعاملات المكررة من نشاط العقود الذكية و(2) تصفية المعاملات الآلية والمحركات الآلية. ولتحقيق الهدف الأخير، قاموا فقط بتضمين المعاملات من الحسابات التي "بدأت أقل من 1000 معاملة عملة مستقرة وحولت أقل من 10 ملايين دولار" في فترة 30 يومًا.

تجدر الإشارة إلى أن لوحة معلومات التحليلات عبر السلسلة الخاصة بـ Visa تنشر بيانات 30 يومًا فقط، مما يجعل المقارنات مع أنظمة الدفع الأخرى صعبة. لذلك قمنا بالمهمة الصعبة، حيث طبقنا معاييرهم لتصفية بيانات معاملات العملات المستقرة على مدى السنوات الخمس الماضية في محاولة للحصول على رؤى قيمة. وفي عام 2023 وحده، نجد أن العملات المستقرة لا تزال تقوم بتسوية ما يزيد عن 2.3 تريليون دولار من المعاملات "العضوية" سنويًا، والتي قد تظل تشمل المعاملات ولكنها أكثر تركيزًا على المدفوعات، وتحويلات P2P، والتحويلات المالية. على سبيل المثال، تمثل المعاملات B2B عبر الحدود على blockchain 843 مليون دولار فقط من هذا المبلغ المعدل، لكن Statista تتوقع أن يرتفع إلى 1.2 مليار دولار في عام 2024.

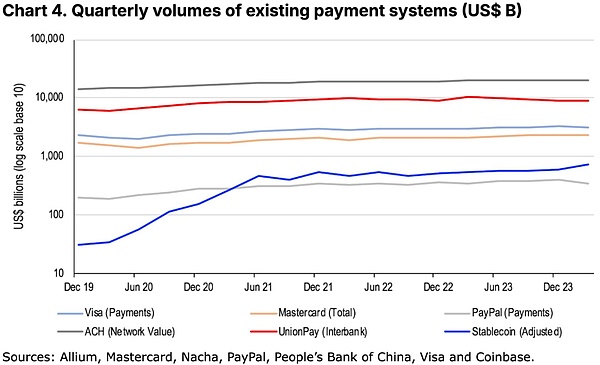

ستزيد هذه الأحجام المعدلة بنسبة 18% في عام 2022 و17% في عام 2023. معدل النمو هذا أسرع من أي من أنظمة الدفع المذكورة أعلاه، ويتجاوز حجم مدفوعات PayPal من حيث القيمة المطلقة. في الواقع، حتى بعد تعديل "النشاط غير العضوي"، عالجت العملات المستقرة ما يقرب من خمس حجم مدفوعات فيزا في العام الماضي، أي أكثر من ربع مدفوعات ماستركارد، وهو ما يمثل زيادة هائلة منذ بداية العملة المستقرة. والجدير بالذكر أن حجم تداول العملات المستقرة المعدل حتى الآن يبلغ حوالي 1.7 تريليون دولار (حوالي 10% من إجمالي حجم تداول العملات المستقرة)، مقارنة بـ 13,000 في الأشهر السبعة الأولى من العام الماضي مليار دولار - زاد النشاط العضوي بنسبة 28% مع استمرار تسارع النمو.

تطبيق Killer

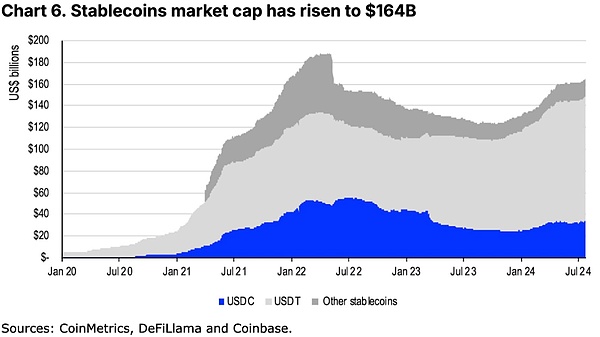

على الرغم من حجم المعاملات الضخم المتعلق بالعملات المستقرة، إلا أن القيمة السوقية لهذه المساحة لا تزال متواضعة نسبيًا، مما يوفر 164 مليار دولار، رغم ارتفاعها بنسبة 26% منذ بداية العام. (انظر الشكل 6.) ومع ذلك، لا تمثل العملات المستقرة حاليًا سوى 7٪ من القيمة السوقية للعملات المشفرة البالغة 2.3 تريليون دولار. يتوقع بعض محللي السوق أن ينمو سوق العملات المستقرة إلى ما يقرب من 3 تريليون دولار على مدى السنوات الخمس المقبلة. في حين أن هذا الرقم يبدو مرتفعًا، حيث أن هذا التقدير قريب من الحجم الحالي لسوق العملات المشفرة بأكمله، إذا اعتبرت أن هذا الرقم يعادل 14٪ فقط من المعروض النقدي M2 الأمريكي (21 تريليون دولار) (حاليًا 0.8٪)، فإننا أعتقد أن هذا لا يزال في نطاق الاحتمال.

العائق الأكبر أمام تحقيق هذه التوقعات يظل هو التنظيم. في عام 2020، أصدر مجلس الاستقرار المالي (FSB) مجموعة من "التوصيات رفيعة المستوى بشأن التنظيم والإشراف ومراقبة ترتيبات العملات المستقرة العالمية" (سيصدر التقرير النهائي في يوليو 2023)، بموجب تفويض مجموعة العشرين المستمرة. . تعمل هذه التوصيات على تشكيل تطور تنظيم العملات المستقرة في العديد من الولايات القضائية. في الواقع، قامت MiCA بتشريع إصدار العملات المستقرة في أوروبا، بناءً على قواعدها الصارمة وإرشاداتها التشغيلية. وفي آسيا، تمتلك العديد من الأماكن بالفعل أطر عمل مستقرة، مثل سنغافورة واليابان، أو تخطط لإطلاقها قريبًا، مثل هونج كونج. ومع ذلك، من المرجح أن يؤدي التنظيم المتسق عبر الحدود إلى زيادة ثقة المستخدم ويؤدي إلى بيئة سوق عامة أكثر قابلية للتنبؤ بها.

في الولايات المتحدة، يوجد حاليًا مشروعان قانونان لم يتم إقرارهما بعد في مجلسي النواب والشيوخ: "قانون وضوح العملات المستقرة للدفع لعام 2023" " (CPSA23) و"قانون Loomis - Gillibrand Payments Stablecoin (LGPSA). في حين أن كلا المشروعين يفرضان متطلبات احتياطية محددة لمصدري العملات المستقرة ويتضمن أحكامًا واسعة النطاق لحماية العملاء، إلا أنهما يختلفان في مناهجهما التنظيمية المحددة. ينص قانون CPSA23 على أن مصدري العملات المستقرة يجب أن يتم تنظيمهم من قبل الهيئات التنظيمية الفيدرالية أو الحكومية المناسبة، بينما يوفر LGPSA نظامًا تنظيميًا فيدراليًا شاملاً. وبشكل أكثر تحديدًا، يحدد قانون LGPSA حدًا أقصى يصل إلى مليار دولار أمريكي للعملات المستقرة الصادرة عن الشركات الائتمانية غير الوديعة، وستحتاج الكيانات التي تتجاوز هذا المبلغ إلى التسجيل والحصول على موافقة من مؤسسة الإيداع، وسيكون تنظيمها أكثر تشابهًا مع تنظيم البنوك. .

الاستنتاج

مع استمرار تطور مشهد الدفع، تتعرض الأنظمة المصرفية التقليدية وبطاقات الائتمان وحتى الدفع عبر الهاتف المحمول لضغوط أكبر للتكيف مع التغيرات في احتياجات العملاء. تهدف العملات المستقرة إلى ربط عالم العملات المشفرة المتقلب بالتمويل التقليدي من خلال الحفاظ على استقرار الأسعار، المرتبطة في المقام الأول بالدولار الأمريكي. ومع ذلك، لم يبدأ استخدام هذه الرموز المميزة إلا على نطاق واسع لتحويلات الأموال منخفضة التكلفة في العامين أو الثلاثة أعوام الماضية، على الرغم من إطلاق هذا الفضاء رسميًا في عام 2015. على الرغم من وجود بعض المزايا النسبية الرئيسية مقارنة بالأنظمة الحالية من حيث السرعة والتكلفة، إلا أن العملات المستقرة ستظل بحاجة إلى التكامل مع الأنظمة المالية الحالية لتسهيل استخدامها في المعاملات اليومية.

نعتقد أن العملات المستقرة تمثل القفزة الرئيسية التالية للأمام في المدفوعات وتدفقات رأس المال، خاصة أنه أصبح من الأسهل على التجار والكيانات الأخرى دمج هذه التكنولوجيا في سير عملهم الاقتصادي - حتى بالمقارنة مع سنوات قليلة مضت. أعلنت Coinbase مؤخرًا عن شراكة مع مزود الدفع Stripe لتوفير USDC لمدفوعات العملة المشفرة وتحويل العملات الورقية إلى عملة مشفرة على Base، بالإضافة إلى ذلك، أطلقت Visa وMastercard وPayPal أيضًا خطط العملات المستقرة الخاصة بهم في السنوات الأخيرة. ومن بين المواقع الأخرى الجديرة بالذكر Shift4، وNuvei، وWorldpay، وCheckout.com. ومع ذلك، تحتاج العملات المستقرة إلى تنظيم أكثر وضوحًا وتجربة مستخدم أكثر سلاسة للعملات المشفرة لتكون أكثر ثباتًا في إمكاناتها.

JinseFinance

JinseFinance