المؤلف: آرثر هايز

عاد الغبار الموجود على القشرة الأرضية إلى هوكايدو باليابان كما هو مقرر. كان الجو مشمسًا ودافئًا أثناء النهار، لكنه كان باردًا جدًا في الليل. يخلق نمط الطقس هذا ظروفًا ثلجية شديدة تُعرف باسم "الغبار القشري". تحت الثلج الذي يبدو جميلًا وخاليًا من العيوب، يوجد جليد وثلوج هشة كامنة. غثيان.

مع تحول الشتاء إلى الربيع وتسارع الوتيرة، أود مراجعة مقال "الغبار على قشرة الأرض" الذي نشر قبل عام. في هذه المقالة، أقترح كيفية إنشاء عملة ورقية مستقرة مدعومة بشريًا وموجودة بشكل مستقل عن نظام TradFi المصرفي. فكرتي هي الجمع بين تحوط مراكز العقود الآجلة الدائمة الطويلة والقصيرة للعملات المشفرة لإنشاء وحدة عملة ورقية اصطناعية. لقد أطلقت عليها اسم "Nakadollar" لأنني تصورت استخدام العقود الآجلة القصيرة "الدائمة" على Bitcoin وXBTUSD كوسيلة لإنشاء دولارات اصطناعية. وفي نهاية المقال، أعدك ببذل كل ما في وسعي لدعم فريق ذي مصداقية لتحقيق هذه الفكرة على أرض الواقع.

يا له من تغيير كبير في عام واحد. جاي هو مؤسس إثينا. قبل تأسيس شركة Ethena، عمل جاي في صندوق تحوط بقيمة 60 مليار دولار يستثمر في مجالات متخصصة مثل الائتمان والأسهم الخاصة والعقارات. اكتشف جاي مشكلة Shitcoin خلال صيف DeFi الذي بدأ في عام 2020، وخرج عن نطاق السيطرة منذ ذلك الحين. لقد خطرت له فكرة إطلاق دولاره الاصطناعي بعد قراءة كتاب Dust on Crust. ولكن مثل كل رواد الأعمال العظماء، أراد تحسين فكرتي الأصلية. إنه يريد إنشاء عملة مستقرة بالدولار الأمريكي باستخدام ETH بدلاً من BTC. على الأقل في البداية.

اختار جاي ETH لأن شبكة Ethereum توفر دخلاً محليًا. لتوفير الأمان ومعالجة المعاملات، يتم دفع مبلغ صغير من ETH لكل كتلة مباشرة من خلال البروتوكول لمدققي شبكة Ethereum. هذا ما أسميه عائد التوقيع على ETH. بالإضافة إلى ذلك، نظرًا لأن ETH أصبحت الآن عملة انكماشية، فهناك سبب أساسي وراء تداول العقود الآجلة والعقود الآجلة والمقايضات الدائمة لـ ETH/USD بعلاوة مستمرة مقارنة بالعملة الفورية. يمكن لحاملي المقايضة الدائمة القصيرة الحصول على هذا القسط. إن الجمع بين ضمانات ETH المادية مع مركز المبادلة الدائمة القصير ETH / USD يؤدي إلى إنشاء دولار أمريكي اصطناعي عالي العائد. اعتبارًا من هذا الأسبوع، يبلغ العائد السنوي على سعر ETH USD (sUSDe) حوالي 50%.

إذا لم يكن هناك فريق يستطيع تنفيذها، مهما كانت الفكرة جيدة، فسيكون كلاما فارغا. أطلق جاي على دولاره الاصطناعي اسم "إيثينا" وقام بتجميع فريق نجمي لإطلاق البروتوكول بسرعة وأمان. في مايو 2023، أصبح Maelstrom مستشارًا مؤسسًا وفي المقابل حصلنا على رموز الحوكمة. لقد عملت مع العديد من الفرق عالية الجودة في الماضي وقام موظفو Ethena بعمل رائع في إنجاز المهمة. وبعد مرور 12 شهرًا، تم إطلاق عملة Ethena المستقرة USDe رسميًا، وبعد 3 أسابيع فقط من دخول الشبكة الرئيسية على الإنترنت، وصل التداول إلى ما يقرب من مليار (TVL هو 1 مليار دولار أمريكي؛ 1 USDe = 1 دولار أمريكي).

دعني أضع وسادات ركبتي جانبًا وأجري مناقشة صريحة حول مستقبل Ethena والعملات المستقرة. أعتقد أن إيثينا سوف تتفوق على تيثر لتصبح أكبر عملة مستقرة. سوف تستغرق هذه النبوءة سنوات عديدة حتى تتحقق. ومع ذلك، أريد أن أشرح لماذا تعتبر Tethe أفضل وأسوأ شركة في مجال العملات المشفرة. إنه الأفضل لأنه على الأرجح الوسيط المالي الأكثر ربحية لكل موظف في TradFi والعملات المشفرة. السبب في أنها الأسوأ هو أن Tether موجودة لإرضاء شركائها المصرفيين الأكثر فقراً في TradFi. إن حسد البنوك والمشاكل التي تخلقها شركة Tether لأوصياء النظام المالي السلمي في أمريكا يمكن أن تؤدي إلى هلاك فوري لشركة Tether.

إلى جميع أعضاء Tether FUD الذين تم تضليلهم، أريد أن أوضح الأمر. Tether ليست شركة احتيال مالي ولا تكذب بشأن احتياطياتها. بالإضافة إلى ذلك، لدي احترام كبير لأولئك الذين أسسوا وتشغيل شركة Tether. ومع ذلك، IMHO، سوف تقوم Ethena بتخريب Tether.

سيتم تقسيم هذه المقالة إلى قسمين. أولاً، سأشرح سبب رغبة الاحتياطي الفيدرالي الأمريكي، ووزارة الخزانة الأمريكية، والبنوك الأمريكية الكبيرة المرتبطة سياسيًا في تدمير تيثر. ثانياً، سأغوص في مدينة إيثينا. سأغطي بإيجاز كيفية بناء Ethena، وكيف تظل مرتبطة بالدولار الأمريكي، وعوامل الخطر الخاصة بها. أخيرًا، سأقدم نموذجًا لتقييم رمز حوكمة Ethena.

بعد قراءة هذه المقالة، ستفهم لماذا أعتقد أن Ethena هي الخيار الأفضل للنظام البيئي للعملات المشفرة لتوفير الدولار الأمريكي الاصطناعي على السلسلة العامة.

ملاحظة: تشير العملات المستقرة للعملات الورقية المدعومة فعليًا إلى العملات التي يحتفظ بها المُصدر بالعملة الورقية في حساب مصرفي، مثل Tether وCircle وFirst Digital. (مهم...بينانس) الخ. العملات الورقية المستقرة المدعومة صناعيًا هي عملات معدنية يحتفظ فيها المُصدر بعملة مشفرة يتم تحوطها بمشتقات قصيرة الأجل، مثل Ethena.

الحسد والغيرة والكراهية

Tether (الرمز: USDT) هي أكبر عملة مستقرة من حيث تداول الرمز المميز. 1 دولار أمريكي = 1 دولار أمريكي. يتم إرسال USDT بين المحافظ على سلاسل عامة مختلفة مثل Ethereum. للحفاظ على الارتباط، تحتفظ Tether بدولار واحد في الحسابات المصرفية لكل وحدة من USDT متداولة.

بدون حساب مصرفي بالدولار الأمريكي، لا تستطيع Tether الوفاء بوظائفها المتمثلة في إنشاء USDT، وحفظ الدولار الأمريكي الذي يدعم USDT، واسترداد USDT.

إنشاء: بدون حساب مصرفي، لا يمكن إنشاء USDT لأن المتداولين ليس لديهم مكان لإرسال أموالهم بالدولار الأمريكي.

الحفظ بالدولار الأمريكي: إذا لم يكن لديك حساب مصرفي، فلا يوجد مكان للاحتفاظ بالدولار الأمريكي الذي يدعم USDT.

استرداد USDT: بدون حساب مصرفي، لا توجد طريقة لاسترداد USDT، لأنه لا يوجد حساب مصرفي لإرسال الدولار الأمريكي إليه المخلص.

إن امتلاك حساب مصرفي لا يكفي لضمان النجاح لأنه لا يتم إنشاء جميع البنوك على قدم المساواة. هناك الآلاف من البنوك حول العالم التي تقبل الودائع بالدولار الأمريكي، ولكن بعضها فقط لديه حسابات رئيسية لدى الاحتياطي الفيدرالي. يجب على أي بنك يرغب في إجراء مقاصة بالدولار الأمريكي من خلال الاحتياطي الفيدرالي للوفاء بالتزاماته المصرفية المراسلة بالدولار الأمريكي أن يمتلك حسابًا رئيسيًا. يتمتع بنك الاحتياطي الفيدرالي بسلطة تقديرية كاملة بشأن البنوك التي يمكنها الوصول إلى الحسابات الرئيسية.

سأشرح بإيجاز كيفية عمل الخدمات المصرفية للوكلاء.

هناك ثلاثة بنوك: يقع المقر الرئيسي للبنك A والبنك B في ولايتين قضائيتين خارج الولايات المتحدة. البنك C هو بنك أمريكي لديه حساب رئيسي. يريد البنك "أ" والبنك "ب" أن يكونا قادرين على تحويل الدولار الأمريكي في النظام المالي للعملة الورقية. لقد تقدموا بشكل منفصل لاستخدام البنك C باعتباره البنك الوكيل لهم. يقوم البنك C بتقييم قاعدة عملاء كلا البنكين والموافقة عليها.

يحتاج البنك "أ" إلى تحويل 1000 دولار إلى البنك "ب". يبلغ تدفق الأموال 1000 دولار أمريكي تم تحويلها من حساب البنك "أ" في البنك "ج" إلى حساب البنك "ب" في البنك "ج".

دعونا نغير المثال قليلًا ونضيف البنك D، وهو أيضًا بنك أمريكي له حساب رئيسي. يستخدم البنك "أ" البنك "ج" كبنك مراسل له، بينما يستخدم البنك "ب" البنك "د" كبنك مراسل له. الآن، ماذا يحدث إذا أراد البنك "أ" إرسال 1000 دولار إلى البنك "ب"؟ تدفق الأموال هو تحويل مبلغ 1000 دولار من حساب البنك C في بنك الاحتياطي الفيدرالي إلى حساب البنك D في بنك الاحتياطي الفيدرالي. أخيرًا، قام البنك D بإيداع مبلغ 1000 دولار في حساب البنك B.

عادةً ما تستخدم البنوك خارج الولايات المتحدة البنوك المراسلة لتحويل الدولارات الأمريكية في جميع أنحاء العالم. وذلك لأنه عندما تنتقل الدولارات بين الولايات القضائية، يجب تصفيتها مباشرة من خلال بنك الاحتياطي الفيدرالي.

لقد تعرضت للعملات المشفرة منذ عام 2013. عادةً ما تكون البنوك التي تقوم فيها بورصات العملات المشفرة بتخزين العملات الورقية ليست بنوكًا مسجلة في الولايات المتحدة، مما يعني أنها تحتاج إلى الاعتماد على بنك أمريكي لديه حساب رئيسي للتعامل مع الودائع والسحب من العملات الورقية. هذه البنوك الصغيرة غير الأمريكية متعطشة للودائع والأعمال المصرفية لشركات العملات المشفرة لأنها تستطيع فرض رسوم عالية دون دفع أي ودائع. على الصعيد العالمي، غالبًا ما تكون البنوك حريصة على الحصول على تمويل رخيص بالدولار الأمريكي لأن الدولار الأمريكي هو العملة الاحتياطية العالمية. ومع ذلك، يجب على هذه البنوك الأجنبية الصغيرة أن تتفاعل مع البنوك المراسلة لها للتعامل مع الودائع والسحوبات بالدولار الأمريكي خارج مواقعها. في حين أن البنوك المراسلة تتسامح مع تدفقات العملات الورقية المتعلقة بأعمال العملات المشفرة، في بعض الأحيان يتم طرد بعض عملاء العملات المشفرة من البنوك الصغيرة بناءً على طلب البنوك المراسلة، لأي سبب كان. إذا لم تمتثل البنوك الصغيرة، فإنها تفقد علاقاتها المصرفية المراسلة والقدرة على نقل الدولارات دوليا. البنوك التي ليس لديها سيولة بالدولار هي مثل الزومبي. لذلك، ستقوم البنوك الصغيرة دائمًا بالتخلص من عملاء العملات المشفرة إذا طلبت منها البنوك المراسلة القيام بذلك.

عندما نحلل قوة شركاء Tether المصرفيين، يعد تطوير أعمال الوكيل المصرفي أمرًا بالغ الأهمية.

شركاء Tether المصرفيين:

بنك بريتانيا & الثقة

كانتور فيتزجيرالد

">اتحاد العاصمة

أنسباخر

Deltec Bank and Trust

من بين البنوك الخمسة المدرجة، كان Cantor Fitzgerald هو البنك الوحيد المسجل في الولايات المتحدة. ومع ذلك، لا يوجد لدى أي من هذه البنوك الخمسة حساب رئيسي لدى بنك الاحتياطي الفيدرالي. كانتور فيتزجيرالد هو المتداول الرئيسي الذي يساعد بنك الاحتياطي الفيدرالي على أداء عمليات السوق المفتوحة، مثل شراء وبيع السندات. إن قدرة Tether على تحريك الدولار الأمريكي والاحتفاظ به تقع بالكامل تحت رحمة البنوك المراسلة المتقلبة. نظرًا لحجم محفظة الخزانة الأمريكية لشركة Tether، أعتقد أن شراكتها مع Cantor ستكون حاسمة لاستمرار الوصول إلى هذا السوق.

سيكون الرؤساء التنفيذيون لهذه البنوك حمقى إذا لم يتفاوضوا للحصول على أسهم في Tether مقابل الخدمات المصرفية. ستفهم السبب عندما أقدم مقياس إيرادات Tether لكل موظف لاحقًا.

يغطي هذا سبب ضعف أداء شركاء Tether المصرفيين. بعد ذلك، أريد أن أشرح سبب عدم إعجاب بنك الاحتياطي الفيدرالي بنموذج أعمال Tether ولماذا، بشكل أساسي، لا علاقة له بالعملات المشفرة وكل ما يتعلق بكيفية عمل سوق المال بالدولار الأمريكي.

الخدمات المصرفية الاحتياطية الكاملة

من TradFi لوضعها في من وجهة نظر Tether، فهو بنك احتياطي كامل، ويُعرف أيضًا باسم البنك الضيق. تقبل البنوك الاحتياطية الكاملة الودائع فقط ولا تقدم القروض. الخدمة الوحيدة التي تقدمها هي تحويل الأموال. وهي لا تدفع أي فائدة تقريبًا على الودائع لأن المدخرين لا يواجهون أي مخاطر. إذا طالب جميع المودعين باسترداد أموالهم في نفس الوقت، فيمكن للبنك تلبية مطالبهم على الفور. لذلك يطلق عليه "الاحتياطيات الكاملة". وفي المقابل، فإن البنوك الاحتياطية الجزئية لديها قروض أكثر من الودائع. إذا طلب جميع المودعين في وقت واحد من بنك الاحتياطي الجزئي إعادة ودائعهم، فإن البنك سوف يفشل. تدفع البنوك الاحتياطية الجزئية فوائد لجذب الودائع، لكن المودعين يواجهون مخاطر.

Tether هو في الأساس بنك بالدولار الأمريكي محجوز بالكامل ويقدم خدمات تداول بالدولار الأمريكي مدفوعة بسلسلة عامة. هذا كل شيء. لا قروض ولا أشياء ممتعة.

لا يحب بنك الاحتياطي الفيدرالي البنوك ذات الاحتياطي الكامل، ليس بسبب هوية عملائها، ولكن بسبب الطريقة التي تتعامل بها هذه البنوك مع ودائعهم. ولكي نفهم لماذا يمقت بنك الاحتياطي الفيدرالي النموذج المصرفي الملتزم بالكامل، فيتعين علي أن أناقش آليات التيسير الكمي وتأثيره.

أفلست البنوك خلال الأزمة المالية عام 2008 لأنها لم يكن لديها ما يكفي من الاحتياطيات لتغطية الخسائر الناجمة عن القروض العقارية السيئة. الاحتياطيات هي الأموال التي تحتفظ بها البنوك لدى الاحتياطي الفيدرالي. يراقب بنك الاحتياطي الفيدرالي حجم احتياطيات البنوك على أساس إجمالي القروض المستحقة. وبعد عام 2008، ضمن بنك الاحتياطي الفيدرالي عدم نفاد احتياطيات البنوك أبدًا. ويحقق بنك الاحتياطي الفيدرالي هذا الهدف من خلال تنفيذ برنامج التيسير الكمي.

التيسير الكمي هو العملية التي يقوم من خلالها بنك الاحتياطي الفيدرالي بشراء السندات من البنوك وإضافة الاحتياطيات التي يحتفظ بها بنك الاحتياطي الفيدرالي إلى البنوك. أجرى بنك الاحتياطي الفيدرالي عمليات شراء بقيمة تريليونات الدولارات من سندات التيسير الكمي، مما أدى إلى تضخم أرصدة الاحتياطيات المصرفية. عظيم!

لم يتسبب التيسير الكمي في حدوث تضخم جامح بالطريقة الواضحة التي تسببت بها فحوصات التحفيز الخاصة بفيروس كورونا لأن احتياطيات البنوك تظل في بنك الاحتياطي الفيدرالي. يتم وضع تدابير التحفيز الخاصة بفيروس كورونا مباشرة في أيدي الناس لاستخدامها كما يحلو لهم. وإذا أقرضت البنوك هذه الاحتياطيات، فإن التضخم سيرتفع مباشرة بعد عام 2008 لأن الأموال ستكون في أيدي الشركات والأفراد.

توجد البنوك الاحتياطية الجزئية لتقديم القروض؛ إذا لم تقدم البنوك قروضًا، فلن تتمكن من جني الأموال. لذا، مع تساوي الأمور الأخرى، تفضل البنوك الاحتياطية الجزئية إقراض احتياطياتها للعملاء الذين يدفعون بدلاً من الاحتفاظ بها في بنك الاحتياطي الفيدرالي. بنك الاحتياطي الفيدرالي لديه مشكلة. فكيف يضمنون أن النظام المصرفي لديه احتياطيات غير محدودة تقريبا دون التسبب في التضخم؟ وقد اختار بنك الاحتياطي الفيدرالي "رشوة" الصناعة المصرفية بدلاً من الإقراض.

مطالبة البنوك بمطالبة بنك الاحتياطي الفيدرالي بدفع الفائدة على الاحتياطيات الفائضة في النظام المصرفي. لحساب مبلغ الرشوة، قم بضرب إجمالي احتياطيات البنك التي يحتفظ بها بنك الاحتياطي الفيدرالي في الفائدة على أرصدة الاحتياطي (IORB). يجب أن يحوم IORB بين الحدود الدنيا والعليا لسعر الفائدة على أموال بنك الاحتياطي الفيدرالي. اقرأ مقالتي طائرة ورقية أو لوحة لتعرف السبب.

القروض محفوفة بالمخاطر. سوف المقترضين الافتراضي. تفضل البنوك الحصول على دخل فوائد خالي من المخاطر من بنك الاحتياطي الفيدرالي بدلاً من إقراض القطاع الخاص وتكبد خسائر محتملة. ونتيجة لذلك، فمع استمرار برنامج التيسير الكمي، فإن القروض المستحقة في النظام المصرفي لا تنمو بنفس معدل نمو الميزانية العمومية لبنك الاحتياطي الفيدرالي. ومع ذلك، فإن النجاح لا يأتي بثمن بخس. عندما يكون سعر الفائدة على الأموال الفيدرالية من 0% إلى 0.25%، فإن تكلفة الرشوة ليست مرتفعة. ولكن الآن، بعد أن أصبح سعر الفائدة على أموال بنك الاحتياطي الفيدرالي يتراوح بين 5.25% إلى 5.50%، فإن رشاوى IORB تكلف بنك الاحتياطي الفيدرالي مليارات الدولارات كل عام.

يحتفظ بنك الاحتياطي الفيدرالي بأسعار فائدة "مرتفعة" للحد من التضخم؛ ومع ذلك، نظرًا لزيادة تكلفة IORB، أصبح بنك الاحتياطي الفيدرالي غير مربح. قامت وزارة الخزانة الأمريكية والجمهور الأمريكي بتمويل الاحتياطي الفيدرالي بشكل مباشر لرشوة البنوك من خلال برنامج IORB. عندما يقوم بنك الاحتياطي الفيدرالي بجني الأموال، فإنه يرسل تلك المدفوعات إلى وزارة الخزانة الأمريكية. عندما يخسر بنك الاحتياطي الفيدرالي الأموال، تقوم وزارة الخزانة الأمريكية بإقراض المال لبنك الاحتياطي الفيدرالي لتغطية خسائره.

التيسير الكمي يحل مشكلة عدم كفاية احتياطيات البنوك. والآن، يريد بنك الاحتياطي الفيدرالي خفض حجم الاحتياطيات التي تحتفظ بها البنوك من أجل الحد من التضخم. هذا هو التشديد الكمي (QT).

يشير QT إلى قيام بنك الاحتياطي الفيدرالي ببيع السندات إلى النظام المصرفي ودفع ثمنها من الاحتياطيات التي يحتفظ بها بنك الاحتياطي الفيدرالي. يؤدي التيسير الكمي إلى زيادة احتياطيات البنوك، في حين يؤدي التشديد الكمي إلى تقليل احتياطيات البنوك. ومع انخفاض احتياطيات البنوك، تنخفض كذلك تكاليف رشوة IORB. من الواضح أن بنك الاحتياطي الفيدرالي لن يكون سعيدًا إذا كانت احتياطيات البنوك في ارتفاع بينما كان يدفع أسعار فائدة مرتفعة بسبب IORB.

إن النموذج المصرفي القائم على الاحتياطي الكامل يتعارض مع الأهداف المعلنة لبنك الاحتياطي الفيدرالي. البنوك الاحتياطية بالكامل لا تقدم القروض، مما يعني أن 100٪ من الودائع يتم الاحتفاظ بها كاحتياطيات في بنك الاحتياطي الفيدرالي. إذا بدأ بنك الاحتياطي الفيدرالي في إصدار تراخيص مصرفية ذات احتياطي كامل للبنوك العاملة في أعمال مشابهة لتيثر، فسيؤدي ذلك إلى تفاقم خسائر البنك المركزي.

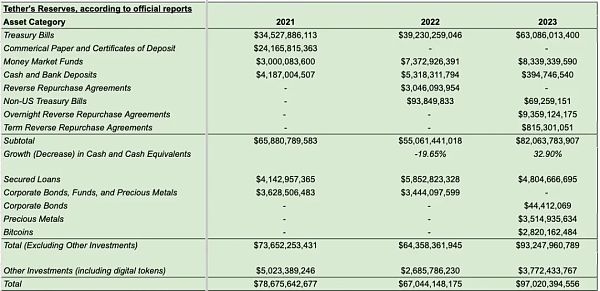

Tether ليس بنكًا مرخصًا في الولايات المتحدة، لذا لا يمكن إيداعه مباشرة في الاحتياطي الفيدرالي وكسب IORB. لكن يمكن لـ Tether إيداع الأموال النقدية في صناديق سوق المال، ويمكن لصناديق سوق المال استخدام برنامج إعادة الشراء العكسي (RRP). يشبه برنامج إعادة الشراء العكسي برنامج IORB حيث يجب على بنك الاحتياطي الفيدرالي دفع سعر فائدة بين الحد الأدنى والسقف للأموال الفيدرالية لتحديد مكان تداول الأسعار قصيرة الأجل بالضبط. سندات الخزانة (أذون الخزانة) هي سندات بدون قسيمة مع فترات استحقاق أقل من سنة واحدة ويتم تداولها بعائد أعلى قليلاً من معدل RRP. لذلك، على الرغم من أن Tether ليس بنكًا، إلا أن ودائعه يتم استثمارها في أدوات تتطلب دفعات فائدة من الاحتياطي الفيدرالي ووزارة الخزانة الأمريكية. لدى Tether ما يقرب من 81 مليار دولار مستثمرة في صناديق أسواق المال وأذون الخزانة. Tether يتعارض مع الاحتياطي الفيدرالي. وبنك الاحتياطي الفيدرالي لا يحب ذلك.

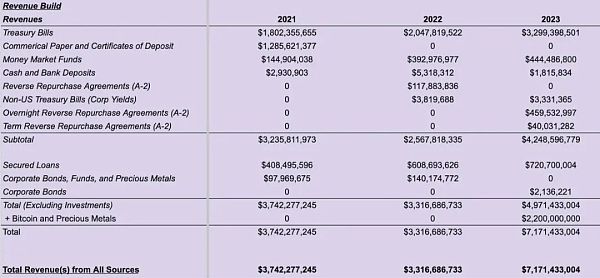

تواجه Tether الاحتياطي الفيدرالي لأن Tether تدفع فائدة بنسبة 0% على أرصدة USDT، ولكن يمكنها كسب فائدة تعادل تقريبًا الحد الأعلى لسعر أموال الاحتياطي الفيدرالي . هذا هو صافي هامش الفائدة الخاص بـ Tether (NIM). كما يمكنك أن تتخيل، شعرت شركة Tether بسعادة غامرة بسبب رفع سعر الفائدة من قبل بنك الاحتياطي الفيدرالي، حيث ارتفع صافي هامش الفائدة من 0٪ إلى ما يقرب من 6٪ في أقل من 18 شهرًا (مارس 2022 إلى سبتمبر 2023).

Tether ليس مصدر العملة المستقرة الوحيد الذي يحارب بنك الاحتياطي الفيدرالي. الدائرة (رمز التداول: USDC) وكل العملات المستقرة الأخرى التي تقبل الدولار الأمريكي وتصدر الرموز المميزة تفعل الشيء نفسه.

إذا تخلت البنوك عن Tether لسبب ما، فلن يتمكن الاحتياطي الفيدرالي من المساعدة. والواقع أن الجبن الذي سيقدمه محافظو بنك الاحتياطي الفيدرالي سيكون أكبر من نتوء سام بانكمان فرايد الصغير السمين في زيارة تيفاني فونج غير الزوجية.

ماذا عن يلين "المرأة السيئة"؟ هل لدى خزينتها أي مشاكل مع Tether؟

التيثر كبيرة جدًا

وزيرة الخزانة الأمريكية جانيت - تحتاج جانيت يلين إلى سوق سندات الخزانة التي تعمل بشكل جيد. وبهذه الطريقة يمكنها اقتراض الأموال اللازمة لسداد العجز الحكومي السنوي الذي يبلغ تريليون دولار. بعد عام 2008، توسع حجم سوق سندات الخزانة الأمريكية والعجز المالي معًا. كلما كان المقياس أكبر، كلما أصبح أكثر هشاشة.

يُظهر الرسم البياني لمؤشر سيولة الأوراق المالية الحكومية الأمريكية بوضوح انخفاض السيولة في سوق سندات الخزانة الأمريكية منذ تفشي فيروس كورونا (كلما ارتفع الرقم، زادت حالة السيولة سوءًا). لا يتطلب الأمر سوى كمية صغيرة من البيع لتعطيل السوق. وما أعنيه بتعطيل السوق هو الانخفاض السريع في أسعار السندات أو ارتفاع العائدات.

تعد Tether الآن واحدة من أكبر 22 حاملًا لسندات الخزانة الأمريكية. إذا اضطرت شركة Tether إلى بيع ممتلكاتها بسرعة لأي سبب من الأسباب، فقد يتسبب ذلك في حدوث فوضى في أسواق السندات العالمية. أقول عالمية لأن جميع أدوات الدين الورقية يتم تسعيرها مقابل منحنى الخزانة الأمريكية إلى حد ما.

إذا تخلى شركاء Tether المصرفيون عن Tether، فقد تتدخل يلين بالطرق التالية:

ربما ستوفر لـ Tether قدرًا معقولًا من الوقت لتظل عميلاً حتى لا تضطر إلى بيع الأصول لتلبية طلبات الاسترداد بسرعة.

ربما ستجمد أصول Tether بحيث لا تتمكن من بيع أي شيء حتى تعتقد أن السوق يمكنه استيعاب ممتلكات Tether.

لكن ما لن تفعله يلين بالتأكيد هو مساعدة Tether في العثور على شريك مصرفي آخر على المدى الطويل. يشكل نمو Tether والعملات المستقرة المماثلة التي تخدم سوق العملات المشفرة مخاطر على سوق الخزانة الأمريكية.

إذا قررت تيثر شراء سندات لا يريدها أحد، سندات طويلة الأجل ذات فترات استحقاق أكبر من 10 سنوات، بدلاً من السندات قصيرة الأجل التي يريدها الجميع، يلين ربما إلى جانبهم. ولكن لماذا تتحمل شركة Tether مخاطر الاستحقاق هذه لكسب أقل من سندات الخزانة قصيرة الأجل؟ وذلك لأن منحنى العائد مقلوب (أسعار الفائدة طويلة الأجل أقل من أسعار الفائدة قصيرة الأجل).

يفضل أقوى ذراع للآلة المالية الأمريكية السلمية عدم وجود تيثر. ولا شيء من هذا له علاقة بالعملات المشفرة.

تيثر غنية جدًا

أنتج المحللون الموهوبون في Maelstrom الميزانية العمومية المضاربة وبيان الدخل التاليين لـ Tether. لقد قاموا بدمج معلومات Tether المعلنة مع حكمهم الخاص لإنتاج هذا التقرير.

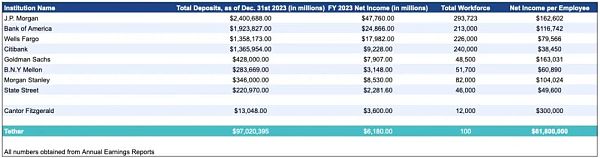

فيما يلي جدول يضم ثمانية بنوك "أكبر من أن تفشل" (TBTF) تتحكم في الاقتصاد الأمريكي والأنظمة السياسية، وصافي دخلهم للعام المالي 2023.

كانتور فيتزجيرالد ليس بنكًا، ولكنه تاجر رئيسي وبيت تجاري. لا يوجد سوى 23 بنكًا للتاجر الأساسي. لذلك، في عمود "إجمالي الودائع"، يمثل رقم كانتور قيمة أصول ميزانيته العمومية. أحصل على صافي إيرادات كانتور وعدد الموظفين من شركة Zippia.

تبلغ إيرادات Tether لكل موظف 62 مليون دولار. لا يوجد بنك آخر في هذه القائمة يقترب. تعد ربحية Tether مثالًا آخر على كيفية تأثير العملات المشفرة على أكبر عملية نقل للثروة في تاريخ الحضارة الإنسانية.

لماذا لا تقدم بنوك TBTF هذه عملات مستقرة مدعومة بالعملات الورقية؟ تكسب شركة Tether لكل موظف أكثر من هذه البنوك، ولكن بدون هذه البنوك وغيرها مثلها، لا يمكن لـ Tether أن توجد.

بدلاً من مطالبة Tether بإلغاء البنك، ربما يستطيع أحد هذه البنوك شراء Tether. ولكن لماذا يفعلون هذا؟ بالتأكيد ليس من أجل التكنولوجيا. نظرًا لشفافية السلسلة العامة، فإن الكود الخاص بنشر استنساخ العقد الذكي Tether موجود بالفعل على الإنترنت.

إذا كنت الرئيس التنفيذي لأحد البنوك الأمريكية التي تدعم وجود Tether، فسوف أقوم على الفور بسحب حساباتهم المصرفية وتقديم منتج منافس. أول بنك أمريكي يقدم عملة مستقرة سوف يستحوذ على السوق بسرعة. كمستخدم، يعد الاحتفاظ بعملات JPMorgan أقل خطورة من الاحتفاظ بـ Tether. فالأولى تقع على عاتق البنوك "الأكبر من أن يُسمَح لها بالإفلاس"، وهي في الأساس مسؤولية تقع على عاتق الإمبراطورية. وتقع المسؤولية الأخيرة على عاتق شركة خاصة، ويحتقرها النظام المصرفي الأمريكي بأكمله والجهات التنظيمية التابعة له.

ليس لدي أي سبب للاعتقاد بأن بنكًا أمريكيًا يخطط للإطاحة بشركة Tether. لكن القيام بذلك أمر تافه. لماذا يستطيع مالكو Tether، وهم جميع الدمى المشفرة المتسكعون في جزر البهاما، والذين يعتمد وجودهم بنسبة 100٪ على الوصول إلى النظام المصرفي الأمريكي، تحقيق أكثر من جيمي ديمون في بضعة أيام تداول؟ الأشياء التي تجعل قلبك يرفرف، حسنًا....

مع تقدم السوق الصاعدة للعملات المشفرة، سترتفع أي أسهم مرتبطة بأعمال العملة المشفرة. إن البنك الأمريكي الذي تنخفض أسعار أسهمه وسط مخاوف بشأن القروض العقارية التجارية السيئة سيشهد تعزيزًا لتقييمه إذا دخل سوق العملات المشفرة المستقرة. قد يكون هذا هو كل الحافز الذي يحتاجه البنك الأمريكي للتنافس بشكل مباشر مع Tether وCircle وغيرهما.

إذا سار الاكتتاب العام الأولي لشركة Circle بشكل جيد، فمن المتوقع أن يواجه النظام المصرفي تحديات. يجب أن تتداول مشاريع العملات المستقرة مثل Circle وTether بخصم من أرباحها لأنها لا تملك خندقًا تنافسيًا. تعتبر قائمة Circle الناجحة كوميديا في حد ذاتها.

لا يوجد جبل أعلى من هذا...

لقد شرحت للتو لماذا سيكون من الأسهل على النظام المصرفي الأمريكي تدمير Tether بدلاً من التغلب على كارولين إليسون في أولمبياد الرياضيات. ولكن باعتبارنا نظامًا بيئيًا للعملات المشفرة، لماذا ننشئ عملة مستقرة أخرى مرتبطة بالعملات الورقية؟

بفضل Tether، نعلم أن سوق رأس المال المشفر متعطش لعملة مستقرة مرتبطة بالعملات الورقية. المشكلة هي أن الخدمة التي تقدمها البنوك فظيعة لأنه بدون المنافسة، لا يمكن للبنوك أن تفعل ما هو أفضل. باستخدام Tether، يمكن لأي شخص لديه اتصال بالإنترنت الدفع بالدولار الأمريكي على مدار الساعة طوال أيام الأسبوع.

يواجه Tether مشكلتين رئيسيتين:

لا يمكن للمستخدمين الحصول على أي حصة من NIM الخاص بـ Tether.

حتى لو التزمت Tether بالقواعد، فقد يقوم النظام المصرفي الأمريكي بإغلاقها بين عشية وضحاها.

لكي نكون منصفين، لا يشارك مستخدمو أي عملة عمومًا في إيرادات رسوم سك العملة. إن الاحتفاظ بالنقود بالدولار الأمريكي لا يؤهلك للحصول على حصة من أرباح بنك الاحتياطي الفيدرالي... ولكن هناك بالتأكيد خسائر. لذلك، لا ينبغي لحاملي USDT أن يتوقعوا تلقي أي NIM مقابل Tether. ومع ذلك، هناك مجموعة مستخدمين واحدة يجب تعويضها، وهي بورصات العملات المشفرة.

حالة الاستخدام الرئيسية لـ Tether هي كونها عملة تمويل لمعاملات العملة المشفرة. يوفر Tether أيضًا طريقة لتحويل العملات الورقية بشكل فوري تقريبًا بين أماكن التداول. تمنح عمليات التبادل، مثل عمليات تبادل العملات المشفرة، فائدة لـ Tether، لكنها لا تحصل على أي شيء في المقابل. لا يوجد رمز مميز لحوكمة Tether يمكن شراؤه ويزود حامليه بالمطالبة بـ NIM. وما لم تكتسب البورصة بطريقة أو بأخرى حصة ملكية في Tether في أيامها الأولى، فلن تكون هناك طريقة للمشاركة في نجاح Tether. هذه ليست قصة حزينة حول سبب قيام Tether بإرسال الأموال إلى البورصات. وبدلاً من ذلك، فإن هذا يدفع البورصات إلى دعم مصدري العملات المستقرة، ونقل غالبية صافي هامش الفائدة إلى حامليها، ويوفر للبورصات فرصة شراء رموز الحوكمة بتقييمات رخيصة في المراحل الأولى من تطور جهة الإصدار.

بكل بساطة، إذا كنت تريد تجاوز Tether، فعليك دفع جزء كبير من NIM لحاملي العملات المستقرة وبيع رموز الحوكمة الرخيصة إلى البورصات. هذه هي الطريقة التي يهاجم بها الحبار مصاص الدماء العملات المستقرة المدعومة بالعملات الورقية المادية.

تتبع Ethena طريقة اللعب هذه تمامًا. يمكن لحاملي USDe تسليم USDe مباشرة إلى Ethena للحضانة وكسب معظم NIM. تستثمر البورصات الكبرى في Ethena في جولات التمويل المبكرة. يشمل مستثمرو Ethena Binance Labs وBybit via Mirana وOKX Ventures وDeribit وGemini وKraken.

من حيث الحصة السوقية التي تحتفظ بها هذه البورصات، فإنها تغطي ما يقرب من 90% من الفائدة المفتوحة لـ ETH في البورصات الرئيسية.

كيف يعمل؟

Ethena عبارة عن دولار مشفر اصطناعي.

ETH = الأثير

< قوي >stETH=مشتقات ETH من الليدو

ETH=stETH

ETH=stETH = 10,000 دولار أمريكي

قيمة عقد المبادلة الدائمة ETH/USD = 1 دولار أمريكي ETH أو stETH = 1 / قيمة USD لـ ETH أو stETH

الخطاف

< p style= "text-align: left;">USDe هي عملة مستقرة صادرة عن Ethena وهي مصممة لتكون مربوطة بالدولار الأمريكي عند 1:1.

إيثينا لديها العديد من المشاركين المعتمدين (AP). يمكن للمشاركين المعتمدين سك وحرق USDe بنسبة 1:1 دولار أمريكي.

العملة المعدنية:

حاليًا، stETH Lido، Mantle mETH يتم قبول كل من Binance WBETH وETH. تقوم Ethena بعد ذلك ببيع عقد المبادلة الدائمة ETH/USD تلقائيًا لتثبيت قيمة ETH أو ETH LSD بالدولار الأمريكي. يقوم البروتوكول بعد ذلك بصك مبلغ معادل من الدولار الأمريكي يطابق القيمة الدولارية لتحوط المبادلة الدائمة القصيرة.

على سبيل المثال:

إيداعات AP بقيمة 1 stETH بقيمة 10,000 دولار.

تبيع Ethena عقد مقايضة دائم بقيمة 10,000 ETH/USD = قيمة عقد تبلغ 10,000 دولار أمريكي/1 دولار أمريكي.

تلقت AP مبلغ 10,000 دولار أمريكي لأن Ethena باعت عقد مقايضة دائم بقيمة 10,000 ETH/USD.

الحرق:

لحرق USDe، سيقوم AP بـ USDe تم إيداعه في إيثينا. بعد ذلك، ستقوم Ethena تلقائيًا بتغطية جزء من صفقة المبادلة الدائمة الدائمة لـ ETH/USD، وبالتالي تحرير مبلغ معين من قيمة USDe. سيقوم البروتوكول بعد ذلك بحرق USDe وإرجاع مبلغ ETH أو ETH LSD بناءً على إجمالي قيمة الدولار الأمريكي المفتوحة مطروحًا منها رسوم التنفيذ.

على سبيل المثال:

إيداعات AP بقيمة 10,000 دولار أمريكي.

قامت إيثينا بإعادة شراء 10,000 ETH/USD من عقود المبادلة الدائمة = قيمة العقد 10,000 دولار أمريكي/1 دولار أمريكي

تتلقى AP 1stETH = 10,000 * 1 USD/10,000 stETH/USD، مطروحًا منها رسوم التنفيذ

لفهم سبب وجود العملات المستقرة مثل Curve في البداية على منصة التداول، يجب أن يتم تداول USDe أعلى قليلاً من الدولار الأمريكي، وسأشرح سبب رغبة المستخدمين في الاحتفاظ بالدولار الأمريكي.

عائد الدولار الأمريكي

عائد تعهد ETH ومجموعة ETH A من صناديق المقايضة الدائمة للدولار الأمريكي تعادل عائدًا صناعيًا مرتفعًا بالدولار الأمريكي. للحصول على هذا العائد، يمكن لحاملي USDe المشاركة مباشرةً على تطبيق Ethena. يستغرق الأمر أقل من دقيقة لبدء كسب المال.

نظرًا لأن عائد sUSDe الذي يبلغ حوالي 30% عند الإطلاق مرتفع جدًا، فإن المستخدمين الذين يمتلكون بالفعل عملات مستقرة بالدولار الأمريكي ذات عوائد أقل سيتحولون إلى sUSDe. سيؤدي ذلك إلى الضغط على المشتري ورفع سعر USDe في منحنى المنحنى. عندما تكون علاوة تداول USDe كبيرة بما يكفي، ستتدخل AP وتراجح الفرق.

كما ترون، فإن sUSDe (USDe الاحتجازي) يتمتع بعائد أعلى بكثير من sDAI (DAI الاحتجازي) وسندات الخزانة الأمريكية لمدة شهر واحد. المصدر: إثينا إثينا

تخيل هذا: 1 دولار أمريكي = 2 دولار أمريكي. إذا تمكنت AP من إنشاء 1 USDe بقيمة 1 USDT من ETH أو stETH، فيمكنها تحقيق ربح خالي من المخاطر قدره 1 USD. تتم العملية كما يلي:

قم بتحويل الدولارات الأمريكية إلى البورصة.

بيع دولارًا واحدًا مقابل ETH أو stETH.

قم بإيداع ETH أو stETH على تطبيق Ethena واحصل على 1 USDe.

أودع USDe على Curve وقم بالبيع مقابل 2 USDT.

قم ببيع 2 USDT مقابل 2 دولار في البورصة، ثم اسحب الدولار الأمريكي إلى حسابك البنكي.

إذا اعتقد المستخدمون أن Ethena آمنة وأن معدل العائد حقيقي، ففي هذا المثال الافتراضي، سينخفض سعر USDT المتداول، USDe في التداول سوف ترتفع.

عائد UST

هناك الكثير في العملة المشفرة الفضاء اعتقد الناس أن إثينا ستفشل مثل UST. UST هي عملة مستقرة مرتبطة بالنظام البيئي Terra/Luna. Anchor هو بروتوكول سوق مال لامركزي في نظام Terra البيئي يوفر عائدًا سنويًا بنسبة 20% لأولئك الذين يحملون UST. يمكن للأشخاص إيداع UST وسوف تقوم Anchor بإقراض هذه الوديعة للمقترضين.

يجب على أي مصدر للعملة المستقرة إقناع المستخدمين بسبب ضرورة التحول من Tether المعتاد إلى منتج جديد. الإيرادات المرتفعة هي ما يدفع المستخدمين إلى التحويل.

يتم تشغيل UST بواسطة Luna ويتم شراء Bitcoin من خلال بيع Luna. لونا هو رمز إدارة النظام البيئي. تمتلك المؤسسة عددًا كبيرًا من Lunas. نظرًا لأن سعر Luna أعلى، تبيع المؤسسة Luna مقابل UST لدفع سعر الفائدة المرتفع على UST. لا يتم دفع سعر الفائدة فعليًا بالدولار الأمريكي، ولكن بدلاً من ذلك تكسب المزيد من رموز UST. على الرغم من أن UST تحافظ على ربط الدولار الأمريكي بنسبة 1:1، إلا أن السوق يعتقد أنه إذا كنت تمتلك المزيد من UST، فسوف تحتفظ أيضًا بمزيد من الدولارات الأمريكية.

مع زيادة القيمة الإجمالية لـ UST المقفلة الخاصة بـ Anchor، تزيد أيضًا نفقات فوائد UST الخاصة بها. أصبح استمرار المؤسسة في بيع Luna لدعم عائدات Anchor UST أمرًا غير مستدام. المكاسب تأتي فقط من السوق معتقدًا أن لونا يجب أن تبلغ قيمتها مليارات الدولارات.

بدأت دوامة الموت للعملات المستقرة الخوارزمية عندما بدأ سعر Luna في الانخفاض. نظرًا لأنه تم سك وحرق لونا للحفاظ على ربط UST بالدولار الأمريكي بنسبة 1:1، يصبح من الصعب بشكل متزايد الحفاظ على ربط UST بالدولار الأمريكي مع انخفاض قيمة Luna. بمجرد كسر آلية تثبيت الدولار الأمريكي، ستصبح جميع الفوائد المتراكمة من قبل UST على Anchor عديمة القيمة.

Ethena Yield

يولد الدولار الأمريكي الدخل بنفس الطريقة UST مختلف تمامًا. تمتلك إيثينا اثنين من الأصول المدرة للدخل.

التكديس بـ ETH:

ETH تستخدم Lido (stETH) انتظر حتى يتم رهن مشتقات الرهن السائلة. يتم إيداع ETH في Lido. تدير Lido عقد تحقق مستفيدة من ودائع ETH وتقوم بتحويل ETH المدفوعة بواسطة شبكة Ethereum إلى حاملي stETH.

تبادل المبادلة الدائمة:

المبادلة الدائمة هي الفترة سلسلة من العقود الآجلة قصيرة الأجل متتالية. يتم إعادة ضبط معدل التمويل لمعظم المقايضة الدائمة كل 8 ساعات. يعتمد سعر التمويل على قسط أو خصم العقد الدائم بالنسبة للسعر الفوري. إذا كانت الخيارات بعلاوة 1٪ مقارنة بالسعر الفوري خلال الساعات الثماني السابقة، فإن معدل التمويل للفترة التالية سيكون +1٪. إذا كان معدل التمويل إيجابيا، تدفع صفقات الشراء القصيرة؛ وإذا كانت معدلات التمويل سلبية، تدفع صفقات الشراء القصيرة.

تمتلك Ethena مركزًا دائمًا للمقايضة الجوية لتأمين قيمة الدولار الأمريكي لممتلكاتها من ETH. لذلك، إذا كانت الأموال إيجابية، فسوف تحصل إيثينا على دخل الفوائد. إذا كانت سلبية، سيتم دفع الفائدة. من الواضح أننا، باعتبارنا حاملي الدولار الأمريكي، نريد أن نصدق أن Ethena سوف تكسب الفائدة، ولن تدفع الفائدة. السؤال هو، لماذا توجد علاوة على العقود الآجلة لـ ETH/USD؟

أصبحت ETH الآن عملة انكماشية. الدولار عملة تضخمية. إذا انخفض سعر ETH وارتفع الدولار الأمريكي في المستقبل، فيجب أن يكون سعر التداول الآجل لـ ETH/USD أعلى. وهذا يعني أن أي مشتقات آجلة ذات رافعة مالية، مثل المقايضات الدائمة، يجب أن يتم تداولها بعلاوة للتداول الفوري. ينبغي أن تكون الأموال إيجابية في معظم الأوقات، وهذا يعني أن إيثينا تلقت الفائدة. البيانات تثبت ذلك.

ما الذي يجعل ETH يتغير من الانكماش إلى التضخم؟ إذا انخفض استخدام شبكة إيثريوم بشكل كبير، فسيتم حرق كمية أقل بكثير من غاز إيثريوم لكل كتلة. في هذه الحالة، ستكون مكافأة كتلة ETH أكبر من استهلاك غاز ETH.

ما الذي يجعل الدولار الأمريكي يتغير من عملة تضخمية إلى عملة انكماشية؟ ويتعين على الساسة الأميركيين أن يتوقفوا عن إنفاق الكثير من الأموال لمجرد إعادة انتخابهم. ويتعين على بنك الاحتياطي الفيدرالي أن يخفض ميزانيته العمومية إلى الصفر. سيؤدي هذا إلى انكماش خطير في تداول العملة الائتمانية بالدولار الأمريكي.

أعتقد أنه من غير المرجح حدوث كلا السيناريوهين؛ وبالتالي، فمن المعقول بالنسبة لمعظم الفترات في المستقبل المنظور أن نتوقع أن تكون معدلات التمويل معقولة تمامًا.

USDe ليس UST.

إن الجمع بين عائد التوقيع المساحي لـ ETH وصناديق المقايضة الدائمة الإيجابية ينتج عنه عائد USDe. لا يعتمد العائد على قيمة رمز إدارة Ethena. تولد USDe وUST إيرادات بطرق مختلفة تمامًا.

الملخص!

تخضع Ethena لمخاطر الطرف المقابل في البورصة. إثينا ليست لامركزية، ولا تحاول أن تكون كذلك. تحتفظ Ethena بمركز مقايضة قصيرة في البورصة المركزية للمشتقات (CEX). إذا كانت هذه الأوراق المالية غير قادرة على دفع الأرباح على مراكز المقايضة أو إعادة الضمانات المودعة لأسباب مختلفة، فسوف تعاني إيثينا من خسائر رأسمالية. تحاول "إيثينا" تقليل مخاطر الطرف المقابل في البورصات المباشرة عن طريق الاحتفاظ بالأموال في أمناء خارجيين مثل Tether:

يتحمل بنك TradFi مخاطر الطرف المقابل لـ Tether. تتحمل مخاطر الطرف المقابل في Ethena مشتقات CEX وأمناء العملة المشفرة.

CEX هي مستثمر في Ethena ولديها مصلحة راسخة في عدم التعرض للاختراق وضمان دفع المشتقات بشكل صحيح. المشتقات CEX هي شركة العملات المشفرة الأكثر ربحية ويريدون الاحتفاظ بها بهذه الطريقة. ليس من العمل الجيد أن تفسد عملائك. ومع نمو إيثينا، سينمو أيضًا الاهتمام المفتوح بالمشتقات المالية، مما يؤدي إلى زيادة دخل رسوم CEX. تتماشى جميع الدوافع. CEX تتمنى التوفيق لإيثينا.

تساعد منتجات Tether في تشغيل أسواق رأس المال المشفرة. توجد العملات المشفرة لإلغاء الوساطة في بنك TradFi. يريد بنك TradFi فشل العملات المشفرة. بشكل أساسي، أدت الأعمال المصرفية لشركة Tether إلى تسريع زوال TradFi. الحوافز غير متناسقة. لا يريد بنك TradFi أن يكون أداء Tether جيدًا، ولا يريد المنظمون ذلك أيضًا.

إثينا هي لنا، من جانبنا، والمعروفة أيضًا باسم FUBU.

تيثر هو "من أجلنا، ومن خلالهم"، والمعروف أيضًا باسم "FUBAR".

عقود LSD الذكية وتقليل المخاطر

Ethena تحمل ETH عقار إل إس دي. إنها تواجه مخاطر العقود الذكية. على سبيل المثال، قد يحدث خطأ ما في Lido، مما يجعل StETH عديمة القيمة. وبالإضافة إلى ذلك، هناك خطر المساومة. يحدث التوقف عندما يخالف مدقق شبكة عقدة Ethereum قواعد معينة. كعقوبة، سيتم تخفيض رأس مال الإيثيريوم الذي يحتفظ به المصادقون، أي تخفيضه.

التمويل السلبي

كما ذكرت من قبل، معدلات التمويل على المقايضات الدائمة قد تظل سلبية لفترات طويلة من الزمن. يمكن أن تصبح معدلات التمويل سلبية، بحيث يكون صافي قيمة الأصول في Ethena أقل من الدولار الأمريكي الصادر. وبهذه الطريقة، سيخترق الدولار الأمريكي مقابل اليورو آلية التعهد نحو الأسفل.

مخاطر عقد Ethena الذكي

مثلها مثل Tether، Ethena يتم تشغيل العقود الذكية أيضًا على السلسلة العامة. قد تكون هناك ثغرات في التعليمات البرمجية، مما يؤدي إلى سلوك غير متوقع ويؤدي في النهاية إلى خسائر لحاملي USDe. عادةً، سيحاول المتسللون سك عدد كبير من العملات المستقرة مجانًا ثم استبدالها بعملة مشفرة أخرى على منصات مثل Uniswap أو Curve. قد يؤدي ذلك إلى كسر الارتباط، حيث يزداد المعروض من العملة المستقرة دون زيادة مقابلة في الأصول التي تدعم العملة المستقرة.

ومع ذلك، فإن عقد Ethena الذكي بسيط نسبيًا، وتتركز معظم أعماله المعقدة في الهندسة خارج السلسلة. يتألف عقد النعناع/الاسترداد الموجود على السلسلة من حوالي 600 سطر فقط من التعليمات البرمجية، ويمكن للمشاركين المعتمدين فقط التفاعل مع العقود الأكثر حساسية في السلسلة، مما يساعد على تقليل مخاطر منع الأطراف غير المعروفة الخبيثة من التفاعل معها.

حد النمو

يمكن للإمدادات المتداولة من USDe فقط بحجم إجمالي الفائدة المفتوحة لعقود ETH الآجلة والمقايضات الدائمة في البورصة. يبلغ العرض المتداول للعملات الورقية المستقرة المدعومة ماديًا حوالي 130 مليار دولار. يبلغ إجمالي قيمة الفائدة المفتوحة لـ ETH في جميع البورصات التي تتداول عليها Ethena حوالي 8.5 مليار دولار أمريكي، ويبلغ إجمالي قيمة الفائدة المفتوحة لـ ETH في جميع البورصات حوالي 12 مليار دولار أمريكي، بالإضافة إلى ذلك، بمجرد أن تقرر Ethena الاحتفاظ بالبيتكوين كضمان، فإنها تستفيد أيضًا من 31 مليار دولار أمريكي. في الفائدة المفتوحة على عقود BTC. يبلغ إجمالي اهتمام Ethena المفتوح في BTC وETH حوالي 43 مليار دولار، مما يجعل من المستحيل على Ethena أن تحتل المركز الأول في ظل ظروف السوق الحالية. بينما تبدأ Ethena بـ ETH، يمكن أيضًا إضافة BTC وSOL بسهولة إلى نظامها، فهي مجرد مسألة تسلسل.

رغم أن ما ورد أعلاه صحيح، تذكر أنني قلت أن إثينا ستتوج ملكًا بعد سنوات عديدة. مع نمو العملات المشفرة كفئة أصول، سينمو إجمالي الفائدة المفتوحة بشكل كبير. يعتقد البعض أن العملات المشفرة كفئة أصول ستصل إلى 10 تريليون دولار خلال هذه الدورة. وبالنظر إلى أن ETH هي ثاني أكبر عملة مشفرة من حيث القيمة السوقية الورقية، فليس من السخافة أن تتجاوز الفائدة المفتوحة لـ ETH تريليون دولار عند هذا المستوى.

سوف تنمو مدينة إيثينا مع نمو العملات المشفرة.

صندوق التأمين

دور صندوق التأمين هو للحد من مخاطر الخسائر الاقتصادية الناجمة عن المخاطر المذكورة أعلاه. إذا أصبحت معدلات التمويل سلبية أو انخفضت قيمة الدولار الاصطناعي، فسيقدم الصندوق عرضًا لشراء الدولارات في السوق المفتوحة. يتكون الصندوق من عملات مستقرة (USDT وUSDC)، وstETH، وUSD/USD LP. حاليًا، يأتي رأس مال صندوق التأمين من الأموال التي جمعتها Ethena Labs وجزء من الأرباح الناتجة عن USDe، ولكن لا يتم التعهد بهذه الأرباح. في المستقبل، مع زيادة تداول الدولار الأمريكي، سيتم رسملة الصندوق بعوائد طويلة الأجل. وحتى كتابة هذه السطور، بلغ صندوق التأمين 16 مليون دولار.

لا يعتبر USDT أو USDe خاليين من المخاطر. لكن المخاطر مختلفة. قد يفشل Tether وEthena في النهاية، ولكن لأسباب مختلفة.

عندما بدأ الناس يعتقدون أن عائد الدولار الأمريكي ليس خادعًا، سيتم تداول المزيد والمزيد من الدولار الأمريكي.

الخطوة التالية هي امتلاك جزء من المملكة. هذا هو المكان الذي يلعب فيه رمز حوكمة Ethena القادم دوره.

تقييم Ethena

مثل مصدري العملات الآخرين، تعيش Ethena وتموت بدخلها النقدي. هذا هو الفرق بين تكلفة خلق المال والسلع الفعلية التي يمكن أن يشتريها المال. أود أن أتوصل إلى نموذج بسيط لتقييم Ethena بناءً على أرباح العملات الأجنبية هذه. بالنسبة لأولئك الذين قد يشترون رمز حوكمة Ethena في الأشهر المقبلة، يجب عليهم على الأقل محاولة بناء نموذج لتقييم البروتوكول.

يمكن التعهد بأي عملة أمريكية صادرة والحصول على تعهد ETH بالإضافة إلى دخل التمويل الدائم. حاليًا، تقوم Ethena بتوزيع الدخل الناتج عن الأصول التي تدعم sUSDe، في حين يتم إرسال الدخل الناتج عن الأصول التي تدعم USDe غير المضمونة إلى صندوق التأمين. أقدر أن نسبة التوزيع على المدى الطويل ستكون: 80% من الإيرادات الناتجة عن البروتوكول تذهب إلى USDe (sUSDe)، و20% من الإيرادات الناتجة تذهب إلى بروتوكول Ethena.

الدخل السنوي لبروتوكول أثينا = إجمالي الدخل * (1-80% * (1 - عرض sUSDe/عرض USDe))

إذا تم التعهد بنسبة 100% من USDe، أي عرض sUSDe = عرض USDe:

الدخل السنوي لبروتوكول إثينا = إجمالي الإيرادات * 20

إجمالي الإيرادات = العرض بالدولار الأمريكي * (إيرادات تعهدات ETH + أموال المبادلة الدائمة لـ ETH)

عائد تعهد ETH وصناديق المقايضة الدائمة ETH هي أسعار فائدة متغيرة. التاريخ الحديث يمكن أن يساعدنا على فهم الاحتمالات المستقبلية.

عائد التوقيع المساحي لـ ETH - أفترض أن عائد PA هو 4%.

تمويل المبادلة الدائم من ETH - أفترض أن PA تبلغ 20%.

نسبة الرهان - في الوقت الحالي، يتم الرهان على 28% فقط من USDe. وأتوقع أن يزيد ذلك مع مرور الوقت. أفترض أنه سيتم المراهنة بنسبة 50% من USDe في المستقبل.

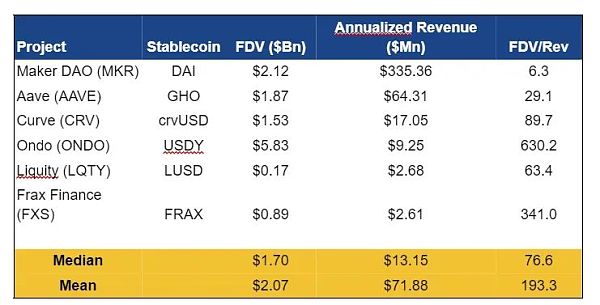

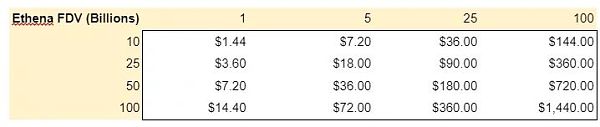

الجزء الرئيسي من النموذج هو ضرورة استخدام نسبة التقييم المخفف بالكامل (FDV) إلى الإيرادات. هذه دائمًا لعبة تخمين، لكنني سأقترح بعض المسارات المستقبلية بناءً على مشاريع عملة DeFi المستقرة المماثلة.

باستخدام هذه المضاعفات كدليل، قمت بإنشاء Ethena FDV المحتمل التالي.

المحور الأفقي هو عرض الدولار الأمريكي بالمليارات. المحور الرأسي هو التكبير FDV/Rev.

Ondo هي العملة المستقرة الأحدث والأكثر شعبية. لديها FDV تبلغ حوالي 6 مليارات دولار، وإيرادات تبلغ 9 ملايين دولار فقط، ومضاعفات تداول تبلغ 630x. رائع! هل يمكن أن يصل تقييم إثينا إلى مستويات مماثلة؟

حققت أصول Ethena البالغة 820 مليون دولار عائدًا بنسبة 67% هذا الأسبوع. استنادًا إلى نسبة عرض تبلغ 50% بالدولار الأمريكي/اليورو، تبلغ إيرادات Ethena السنوية حوالي 300 مليون دولار أمريكي سنويًا. وباستخدام تقييم مماثل لتقييم أوندو، يبلغ FDV 189 مليار دولار. هل هذا يعني أن قيمة FDV الخاصة بـ Ethena عند الإطلاق ستكون أقرب إلى 200 مليار دولار؟ لا، ولكن هذا يعني أن السوق سيدفع مبلغًا ضخمًا من المال مقابل إيرادات إثينا المستقبلية.

يختزي!

القصة

إذا لم تتذكر أي شيء آخر من هذه المقالة، فتذكر هذا:

إثينا لنا، بواسطتنا، معروفة أيضًا كما فوبو.

تيثر هو من أجلنا ومن خلالهم، والمعروف أيضًا باسم FUBAR.

الأمر متروك لك لتقرر ما إذا كنت تريد شراء USDe أو رمز Ethena المميز لحوكمة Ethena في نهاية المطاف. آمل أن يوضح هذا المقال مهمة إثينا وسبب أهميتها لنجاح العملات المشفرة.

Xu Lin

Xu Lin