ليدجر يتعهد بالتعويض الكامل بعد استغلال محفظة العملات المشفرة

يلتزم Ledger بتعويض المستخدمين بعد الاستغلال وتعزيز الأمان من خلال التوقف عن التوقيع الأعمى، والتحول نحو معايير التوقيع الواضح.

Brian

Brian

تم إعداده بواسطة: ليو جياوليان

ملاحظة المعلم: هذه المقالة عبارة عن مخطوطة من "معهد ميزس" رايان ماكماكين، والعنوان الأصلي هو "الاحتياطي الفيدرالي الناعم القصة الحقيقية وراء رواية "الهبوط الناعم" لبنك الاحتياطي الفيدرالي". وقد دفع بنك الاحتياطي الفيدرالي مرارا وتكرارا توقعاته لخفض أسعار الفائدة هذا العام. كيف يمكن العثور على بديل لديون الولايات المتحدة التي تستحق في النصف الثاني من العام وتحتاج إلى استبدالها؟ على عكس ما قد تعتقد، يصر بنك الاحتياطي الفيدرالي على أسعار الفائدة المرتفعة لتسهيل بيع الديون الأمريكية، وبالتالي مساعدة الحكومة الفيدرالية الأمريكية على استكمال تمويل العجز ودعم نفقاتها الضخمة مثل الرعاية الاجتماعية المحلية ومساعدات الحرب الخارجية. بمجرد أن يضغط بنك الاحتياطي الفيدرالي على زر خفض أسعار الفائدة، فإن رأس المال الذي يتدفق عائداً إلى الولايات المتحدة سوف يتفرق بسرعة، ولن يكون هناك من يتولى هذا الكم الضخم من ديون الولايات المتحدة. ومن أجل إضافة تأمين مزدوج، بدأ بنك الاحتياطي الفيدرالي بهدوء في إبطاء انكماش ميزانيته العمومية في يونيو حتى يتمكن شخصيًا من شراء الديون الأمريكية وتشجيع بيع الديون الأمريكية.

ما هو "الحصاد"؟ كلمة الحصاد مكونة من "حصاد" و"قطع". حصاد واحد وحصاد واحد، احصدوا أولاً ثم احصدوا. إذا حصدت ولم تحصد، أو إذا أردت أن تحصد ولكن لم تحصد، سيكون الحصاد فاشلاً. في هذه الجولة من رفع أسعار الفائدة وتشديدها، أطلق بنك الاحتياطي الفيدرالي أولاً مزيجًا من أسعار الفائدة المرتفعة والاضطرابات الجيوسياسية لإبعادها، وأكمل "التحصيل" واستعاد كمية كبيرة من رأس المال بالدولار الأمريكي محليًا، مما سمح له بذلك التدفق مرة أخرى إلى الديون الأمريكية أو أسواق الأسهم الأمريكية. المهمة الرئيسية الآن هي أنه يجب علينا الاستفادة من فترة النافذة الأخيرة لخفض المحصول. ويعني ما يسمى "القطع" دفع رأس المال العائد إلى ديون الولايات المتحدة، واستخدام الورقة البيضاء للديون الأمريكية المطبوعة بدون تكلفة مقابل أموالك الحقيقية. إذا أردنا أن نعطي مصطلح "الحصاد" مصطلحاً أنيقاً، فأعتقد أنه ينبغي أن يكون ما يسميه أساتذة مدرسة الاقتصاد النمساوية "سوء تخصيص رأس المال".

أبقت اللجنة الفيدرالية للسوق المفتوحة (FOMC) أمس على سعر الفائدة المستهدف (سعر الفائدة على الأموال الفيدرالية) دون تغيير عند 5.5%. ظل المعدل المستهدف ثابتًا عند 5.5% منذ يوليو 2023 - وينتظر بنك الاحتياطي الفيدرالي، على أمل أن يتغير كل شيء. في المؤتمر الصحفي للجنة الفيدرالية للسوق المفتوحة يوم الأربعاء، واصل باول تقديم الرسالة الهادئة التي استخدمها عادة في هذه المؤتمرات الصحفية على مدار العام الماضي في تصريحات معدة. رسالته الشاملة: نمو اقتصادي معتدل ولكن مستمر، واتجاهات تشغيل "قوية" وتضخم معتدل. ثم قام باول بعد ذلك بدمج وجهة النظر الاقتصادية هذه مع السرد العام لسياسة بنك الاحتياطي الفيدرالي، وهو أن اللجنة الفيدرالية للسوق المفتوحة ستظل مستقرة إلى أن تعتقد اللجنة أن التضخم يعود إلى "هدف التضخم طويل الأجل بنسبة 2٪". وبمجرد أن يقتنع بنك الاحتياطي الفيدرالي بأن مستويات التضخم المستهدفة قد تم تحقيقها، سيبدأ بنك الاحتياطي الفيدرالي في خفض سعر الفائدة المستهدف، وهو ما من شأنه أن يسمح للاقتصاد بإعادة الدخول في مرحلة توسعية أخرى.

ومع ذلك، لا يزال باول واللجنة الفيدرالية للسوق المفتوحة يصران على أنه لن تكون هناك مطبات كبيرة، وسوف يحقق "الهبوط الناعم". بعبارة أخرى، أخبر باول وبنك الاحتياطي الفيدرالي الجمهور مرارًا وتكرارًا أن بنك الاحتياطي الفيدرالي سيضمن استمرار الاقتصاد في النمو بشكل مطرد وبقاء تشغيل العمالة قويًا مع خفض تضخم الأسعار. ولكن هناك مشكلتان في هذا السرد: أولاً، لم يفعل بنك الاحتياطي الفيدرالي ذلك فعلياً قط ــ على الأقل ليس في أي وقت على مدى السنوات الخمس والأربعين الماضية. وإليك ما حدث بالفعل: نفى بنك الاحتياطي الفيدرالي أن الركود كان قادمًا حتى بعد أن بدأ. ثم خفض بنك الاحتياطي الفيدرالي أسعار الفائدة فقط بعد أن بدأت البطالة في الارتفاع بالفعل. والمشكلة الثانية في هذا السرد هي أن بنك الاحتياطي الفيدرالي لا تحركه المخاوف بشأن الوظائف والظروف الاقتصادية فحسب. نعم، يريد بنك الاحتياطي الفيدرالي أن نعتقد أنه لا يهتم إلا بالتفسير غير المتحيز للبيانات الاقتصادية وأن سياسة بنك الاحتياطي الفيدرالي تسترشد بهذا فقط. وهذا هو ما يعنيه بنك الاحتياطي الفيدرالي عندما يدعي أنه "مدفوع بالبيانات". في الواقع، يهتم بنك الاحتياطي الفيدرالي بشيء آخر تماما: إبقاء أسعار الفائدة منخفضة حتى تتمكن الحكومة الفيدرالية من الاستمرار في اقتراض مبالغ كبيرة من المال بعوائد منخفضة. وكلما زادت الحكومة الفيدرالية من ديونها الضخمة، كلما زاد الضغط على البنوك المركزية لإبقاء أسعار الفائدة منخفضة ودفعها إلى الانخفاض.

أجل، يخشى بنك الاحتياطي الفيدرالي بالفعل ارتفاع الأسعار لأن ارتفاع الأسعار قد يؤدي إلى عدم الاستقرار السياسي. وعندما ينتصر هذا الخوف، يسمح بنك الاحتياطي الفيدرالي بارتفاع أسعار الفائدة. لكن وزارة الخزانة الفيدرالية تريد أيضًا أن يبقي بنك الاحتياطي الفيدرالي على أسعار الفائدة منخفضة بالنسبة للنخب في الحكومة الفيدرالية الذين ينخرطون بلا كلل في الإنفاق بالاستدانة. وعندما ينتصر "الطلب" على الإنفاق بالاستدانة، فإن بنك الاحتياطي الفيدرالي يجبر أسعار الفائدة على الانخفاض. وهذان الهدفان يتعارضان بشكل مباشر. ومن المؤسف أنه إذا اضطر بنك الاحتياطي الفيدرالي إلى الاختيار بين الاثنين، فمن المرجح أن يختار مسار أسعار الفائدة المنخفضة وارتفاع الأسعار.

دعونا نلقي نظرة أولاً على أسطورة "الهبوط الناعم". لقد أصبح الحديث عن "الهبوط الناعم" أمراً شائعاً في وسائل الإعلام الأمريكية منذ الركود الاقتصادي في عام 2001 على الأقل. على سبيل المثال، في وقت مبكر من يوليو/تموز 2001، كان كتاب بلومبرج يتكهنون بمدى سهولة الهبوط الناعم. وكانت النتيجة النهائية أن الاقتصاد لم يشهد هبوطًا سلسًا، وسرعان ما أفلست شركة دوت كوم.

قبل الركود الكبير، كانت فكرة "الهبوط الناعم" أكثر بروزًا. ففي وقت مبكر من منتصف عام 2008، بعد أشهر من بدء الركود، توقع رئيس بنك الاحتياطي الفيدرالي بن برنانكي هبوطاً ناعماً وعدم حدوث ركود على الإطلاق. وفي ذلك الركود، وصلت نسبة البطالة إلى 9.9%.

إننا نشهد كل ذلك مرة أخرى الآن. تظهر نظرة على ملخص بنك الاحتياطي الفيدرالي للتوقعات الاقتصادية (SEP) أن مسؤولي بنك الاحتياطي الفيدرالي يصرون على أنه لن يكون هناك ركود وأن النمو الاقتصادي سيستمر على مسار بطيء وثابت وإيجابي. نعم، يشير ملخص التوقعات الاقتصادية إلى أن بنك الاحتياطي الفيدرالي سيبدأ في خفض أسعار الفائدة قريبًا، ولكن في هذا الاقتصاد الخيالي، سيتبعه نمو اقتصادي مستمر وتوظيف مستقر.

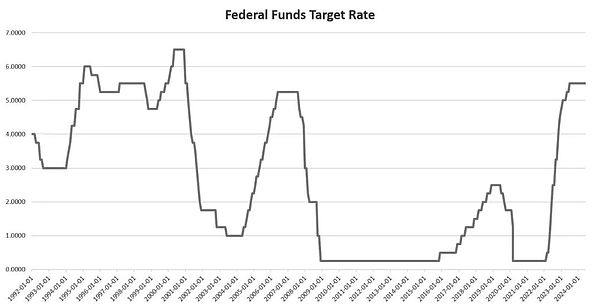

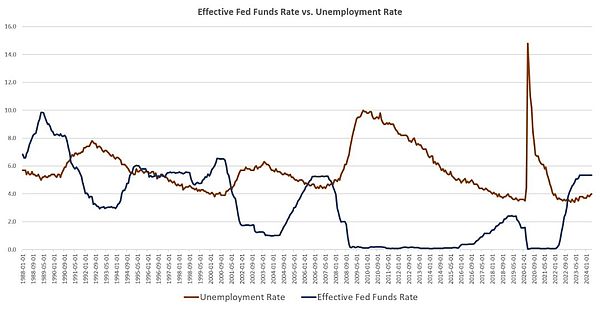

لكن الحياة الحقيقية ليست هكذا. لاحظ على سبيل المثال أن تخفيضات بنك الاحتياطي الفيدرالي لأسعار الفائدة على مدار الأعوام الثلاثين الماضية لم تنهي "الهبوط الناعم"، ولكنها في الواقع سبقت أسوأ فترات البطالة. كما ترون من الرسم البياني، جاء خفض سعر الفائدة على الأموال الفيدرالية قبل أشهر من الارتفاع الحاد في البطالة. على سبيل المثال، بدأت تخفيضات كبيرة في أسعار الفائدة في عام 1990، وسرعان ما أعقب ذلك الركود في عام 1991. وعلى نحو مماثل، بدأ بنك الاحتياطي الفيدرالي في خفض أسعار الفائدة في أواخر عام 2000، وسرعان ما تسارعت معدلات البطالة. وحدث هذا مرة أخرى في عام 2007، عندما بدأت البطالة في الارتفاع بعد وقت قصير من قيام بنك الاحتياطي الفيدرالي بتخفيض أسعار الفائدة.

بالطبع، أنا لا أقول أن تخفيض سعر الفائدة على الأموال الفيدرالية تسبب في معدل البطالة في الارتفاع. أنا أقول إن بنك الاحتياطي الفيدرالي يعلم أن الاقتصاد لن يشهد هبوطًا سلسًا، ويعرف أن الركود قادم. ولهذا السبب ضغط بنك الاحتياطي الفيدرالي على زر خفض سعر الفائدة في حالة من الذعر، على أمل تقصير فترة الركود القادمة. ويظهر هذا الواقع أنه لا يوجد أي سبب على الإطلاق لتصديق ادعاء بنك الاحتياطي الفيدرالي بأن كل شيء تحت السيطرة. وكان بنك الاحتياطي الفيدرالي هو الوحيد الذي اتخذ التدابير قبل الركود من دون تفجير الفقاعات العديدة التي غذت معدلات تشغيل العمالة والإنفاق الاستهلاكي ولن يتم التخفيض إلا بعد اتخاذ إجراءات تشديد كافية للحد من التضخم.

باختصار، إليك كيفية عمل بنك الاحتياطي الفيدرالي: بسبب قلقه بشأن التضخم الجامح، يعتزم بنك الاحتياطي الفيدرالي رفع أسعار الفائدة المستهدفة و"تشديد" السياسة النقدية بشكل عام. وفي هذه العملية، سوف يصر بنك الاحتياطي الفيدرالي على أن الاقتصاد ليس في حالة ركود وأن "الهبوط الناعم" يلوح في الأفق. ولكن في النهاية، أصبح من الواضح أن الاقتصاد كان أضعف بشكل كبير، وكان بنك الاحتياطي الفيدرالي إما يكذب بشأن الاقتصاد أو كان مخطئا ببساطة. في هذا الوقت، سوف يفعل بنك الاحتياطي الفيدرالي ما فعله في العقود الأخيرة عندما شعر بالقلق إزاء الركود الاقتصادي: تخفيف السياسة النقدية على أمل تفجير سلسلة من الفقاعات الجديدة وخلق فترة جديدة من الرخاء. وهذا بعيد كل البعد عن قصة السياسة النقدية الهادئة والحكيمة والخاضعة للسيطرة الكاملة التي يود بنك الاحتياطي الفيدرالي أن نصدقها.

المشكلة الثانية في بيان باول هي أن دافع بنك الاحتياطي الفيدرالي " ليس فقط المخاوف بشأن الوظائف والاقتصاد. في حين أنه سيكون من الجيد الاعتقاد بأن بنك الاحتياطي الفيدرالي يركز في المقام الأول على "الأشخاص العاديين" وفرص عملهم، فإن الواقع هو أن بنك الاحتياطي الفيدرالي يركز بشكل كبير على إبقاء تكاليف الاقتراض منخفضة حتى يتمكن ميتش ماكونيل ونانسي بيلوسي بيلوسي وآخرين من الاستمرار في العمل. شراء الأصوات وتغذية دولة الرفاهية الحربية من خلال الإنفاق الضخم بالعجز.

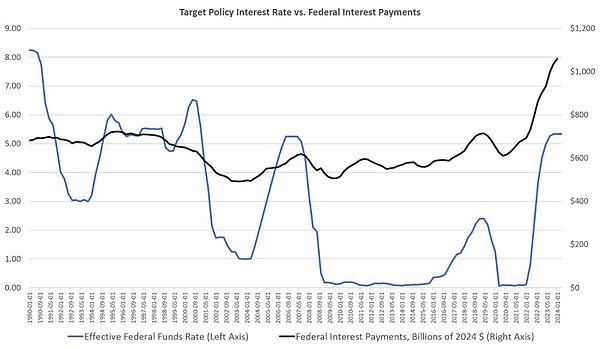

إن الإبقاء على تكاليف الاقتراض منخفضة من خلال فرض أسعار الفائدة على الانخفاض أصبح أكثر أهمية الآن من أي وقت مضى منذ عقود. وعلى مدى السنوات الأربع الماضية، ارتفع إجمالي الدين الفيدرالي من 23 تريليون دولار إلى 34 تريليون دولار، أي بزيادة قدرها 11 تريليون دولار. وفي بيئة حيث أسعار الفائدة قريبة من الصفر، قد يكون هذا الأمر تحت السيطرة. ومع ذلك، عندما يتم الجمع بين هذا الدين وارتفاع أسعار الفائدة، يمكن أن تزيد مدفوعات الفائدة بسرعة وتستهلك جزءًا أكبر من الميزانية الفيدرالية. إذا لم تكن الحكومة حذرة، فقد تواجه أزمة ديون سيادية.

عندما يتمكن بنك الاحتياطي الفيدرالي من فرض أسعار الفائدة على الانخفاض دون خوف من التضخم الجامح، فإن ارتفاع الديون يصبح مشكلة أقل إلحاحًا. يمكننا أن نرى من الشكل أن الارتفاع السريع في الديون الفيدرالية في أعقاب الركود الكبير لم يؤد إلى زيادة كبيرة في تكاليف الفائدة. ومع ذلك، كان ذلك في وقت كانت فيه أسعار الفائدة منخفضة للغاية. ومع ذلك، منذ عام 2022، ارتفعت تكلفة الفائدة على الديون بشكل حاد حيث اضطر مجلس الاحتياطي الفيدرالي إلى السماح لأسعار الفائدة بالارتفاع.

في الواقع، تضاعفت تكاليف الفائدة منذ عام 2021. ومع ذلك، فإننا لم نر حتى التأثير الكامل لارتفاع الديون وارتفاع أسعار الفائدة. وقد تم احتواء تكاليف الفائدة إلى حد ما على مدى السنوات القليلة الماضية لأن الديون الفيدرالية لا تستحق دفعة واحدة. ومع ذلك، بحلول عام 2024، ستستحق ما يقرب من 9 تريليون دولار من الديون الفيدرالية. ويتطلب هذا استبداله بدين جديد، والذي يجب سداده بسعر فائدة أعلى (أي عائد أعلى) من الدين المستحق. أضف إلى ذلك 2 تريليون دولار أو نحو ذلك من الديون الجديدة المضافة في عام 2024، وستحتاج الحكومة الفيدرالية إلى شخص ما لشراء ما يزيد عن 10 تريليون دولار من الديون الفيدرالية. وفي ظل هذا القدر الكبير من الديون، يأمل الناس أن يتمكن بنك الاحتياطي الفيدرالي من مساعدة الحكومة الفيدرالية بطريقة أو بأخرى على منع أسعار الفائدة من الارتفاع بشكل أكبر. وهذا يتطلب من بنك الاحتياطي الفيدرالي دخول السوق وشراء كميات كبيرة من الديون لخفض العائدات. بعبارة أخرى، سوف تعني الحقائق السياسية أن بنك الاحتياطي الفيدرالي سوف يضطر إلى قبول تخفيضات جديدة في أسعار الفائدة بصرف النظر عما إذا كان تضخم الأسعار سيصل إلى هدفه البالغ 2%. وسواء كان الأمر كذلك أم لا، فإن بنك الاحتياطي الفيدرالي سوف يقول إن الزيادات في الأسعار قد وصلت إلى "هدفها". ولأن بنك الاحتياطي الفيدرالي يحدد الآن هدفه بنسبة 2% من حيث المتوسطات والاتجاهات الطويلة الأجل، فإن كل ما يحتاج بنك الاحتياطي الفيدرالي إلى قوله هو أنه قرر أن "الاتجاه" يشير نحو انخفاض تضخم الأسعار. إذن، نعم، يستطيع بنك الاحتياطي الفيدرالي أن يفعل ما يهم الحكومة الفيدرالية حقاً: وهو تنظيف العجز الفيدرالي من خلال إرغام أسعار الفائدة على الانخفاض.

أمس، أدى جيروم باول الأغنية والرقص المعتاد الذي يشكل أساس الشرعية السياسية للبنك المركزي: مدعيًا أنه يدير الاقتصاد ببراعة بينما أكد أنه يهتم بشدة بالنضالات اليومية للأشخاص العاديين الذين يواجهون الأزمة. ويلات ارتفاع الأسعار. الحقيقة وراء الخدعة مختلفة تمامًا.

يلتزم Ledger بتعويض المستخدمين بعد الاستغلال وتعزيز الأمان من خلال التوقف عن التوقيع الأعمى، والتحول نحو معايير التوقيع الواضح.

Brianأثارت الادعاءات الأخيرة بمصادرة الحسابات وانعدام الشفافية في MEXC مخاوف كبيرة بين المستخدمين، مما يعكس القصة التحذيرية حول سقوط FTX.

Alex

Alexيرفع البنك المركزي النيجيري الحظر المفروض على معاملات العملات المشفرة التي تسهلها البنوك، مما يشير إلى تحول كبير في السياسة وإمكانات متجددة في السوق.

Kikyo

Kikyoيتفاعل هوسكينسون، مؤسس كاردانو، بطريقة فكاهية مع الأعمال السيبرانية التي قام بها الهاكر المراهق كورتاج، ويسلط الضوء على المخاوف المتعلقة بالأمن السيبراني والاحتيال على الذكاء الاصطناعي على نطاق أوسع.

Alexتعد خريطة طريق Illuvium لعام 2024 بإحداث ثورة في ألعاب blockchain مع التركيز على التكنولوجيا المتقدمة، وإطلاق النسخة التجريبية العامة، ووضع معايير صناعية جديدة.

BrianMEXC، وسط مزاعم تجميد الأصول وغموض وسائل التواصل الاجتماعي للرئيس التنفيذي، تنفي هذه المزاعم وتؤكد أن العمليات طبيعية.

Alexإن استثمار Jpeggler في POPCAT يؤمن مستقبلها، ويعزز الاستقرار والثقة داخل مجتمع Solana.

Kikyoيحذر آرثر هايز، المؤسس المشارك لـ BitMEX، من المخاطر الوجودية التي تواجه Bitcoin من احتمال مشاركة Bitcoin ETF وTradFi في الولايات المتحدة.

Kikyoمن المحتمل أن تنتهك BG، غير المرخصة من قبل VARA، اللوائح من خلال إصدار وتسويق رموز ISLM في دبي دون موافقة، مما يتطلب الوقف الفوري للأنشطة والحصول على تراخيص VARA اللازمة.

Alexتعمل قوانين الضرائب المنقحة في اليابان على تبسيط الضرائب على العملات المشفرة على الشركات، بما يتماشى مع معايير المستثمرين ويهدف إلى تحفيز نمو ريادة الأعمال المحلية.

Hui Xin

Hui Xin