المؤلف: Web3Mario المصدر: X, @web3_mario

الملخص

في 23 أغسطس 2024، أعلن رئيس بنك الاحتياطي الفيدرالي باول رسميًا في اجتماع جاكسون هول السنوي للبنوك المركزية العالمية أن "الوقت قد حان لإجراء تعديلات على السياسات. والطريق إلى الأمام واضح". سيعتمد توقيت ووتيرة تخفيضات أسعار الفائدة على البيانات الواردة والتوقعات المتغيرة وتوازن المخاطر "وهذا يعني أيضًا أن دورة تشديد بنك الاحتياطي الفيدرالي التي استمرت لما يقرب من ثلاث سنوات قد بشرت بنقطة تحول. إذا لم تكن هناك مفاجآت في البيانات الكلية، فسيتم إجراء أول خفض لسعر الفائدة في اجتماع سعر الفائدة في 19 سبتمبر.

لكن الدخول في المرحلة المبكرة من دورة خفض أسعار الفائدة لا يعني أن الارتفاع الحاد وشيك ، يلخص المؤلف هنا بعض القضايا الأكثر حاجة في الوقت الحالي، وآمل أن يساعد الجميع على تجنب بعض المخاطر. بشكل عام، في المراحل المبكرة من خفض أسعار الفائدة، ما زلنا بحاجة إلى الاهتمام بستة قضايا أساسية، بما في ذلك خطر الركود في الولايات المتحدة، ووتيرة تخفيضات أسعار الفائدة، وخطة QT (التشديد الكمي) للاحتياطي الفيدرالي، مخاطر تجدد التضخم، وكفاءة ربط البنوك المركزية العالمية، والمخاطر السياسية الأمريكية.

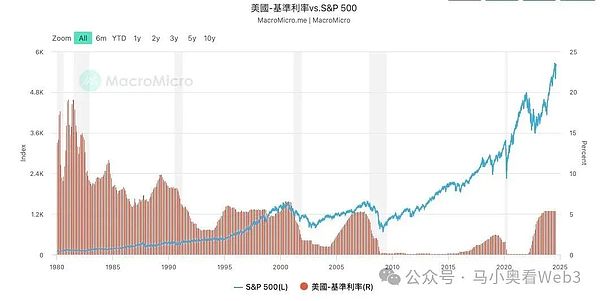

1. إن خفض سعر الفائدة لا يعني بالضرورة ارتفاعًا فوريًا في سوق المخاطرة، بل على العكس من ذلك، فإنه سينخفض في معظم الحالات

strong>< p style="text-align: left;">إن تعديلات السياسة النقدية لبنك الاحتياطي الفيدرالي لها تأثير عميق على الأسواق المالية العالمية. خاصة في المراحل الأولى من تخفيضات أسعار الفائدة، على الرغم من أن تخفيضات أسعار الفائدة عادة ما ينظر إليها على أنها إجراءات لتحفيز النمو الاقتصادي، إلا أنها تكون مصحوبة أيضًا بسلسلة من المخاطر المحتملة، مما يعني أن تخفيضات أسعار الفائدة لا تعني بالضرورة ارتفاعًا فوريًا في معدل الفائدة. سوق المخاطر على العكس من ذلك، في معظم الحالات سوف تنخفض. يمكن عادةً تصنيف أسباب هذا الموقف في النقاط التالية:

1. زيادة التقلبات في الأسواق المالية< p style="text-align: left;">يعتبر خفض سعر الفائدة بشكل عام إشارة لدعم الاقتصاد والسوق، ولكن في المراحل الأولى من خفض سعر الفائدة، قد يواجه السوق زيادة في عدم اليقين والتقلبات. ويميل المستثمرون إلى تفسير تصرفات بنك الاحتياطي الفيدرالي بشكل مختلف، وقد يعتقد البعض أن تخفيضات أسعار الفائدة تعكس المخاوف بشأن التباطؤ الاقتصادي. يمكن أن يؤدي عدم اليقين هذا إلى مزيد من التقلبات في أسواق الأسهم والسندات. على سبيل المثال، خلال الأزمات المالية في عامي 2001 و2007-2008، شهدت الأسهم انخفاضات كبيرة حتى عندما بدأ بنك الاحتياطي الفيدرالي دورة خفض أسعار الفائدة. وذلك لأن المستثمرين يشعرون بالقلق من أن شدة التباطؤ الاقتصادي تفوق التأثير الإيجابي لتخفيضات أسعار الفائدة.

2. مخاطر التضخم

تخفيضات أسعار الفائدة تعني الاقتراض انخفاض التكاليف، مما يشجع الاستهلاك والاستثمار. ومع ذلك، إذا كان خفض سعر الفائدة مفرطًا أو استمر لفترة طويلة جدًا، فقد يؤدي ذلك إلى ارتفاع الضغوط التضخمية. عندما تطارد السيولة الوفيرة في الاقتصاد عرضًا محدودًا من السلع والخدمات، يمكن أن ترتفع مستويات الأسعار بسرعة، خاصة إذا كانت سلاسل التوريد مقيدة أو يقترب الاقتصاد من التوظيف الكامل. تاريخياً، على سبيل المثال، في أواخر السبعينيات، أدت تخفيضات أسعار الفائدة التي أجراها بنك الاحتياطي الفيدرالي إلى خطر ارتفاع التضخم، الأمر الذي استلزم زيادات لاحقة أكثر عدوانية في أسعار الفائدة للسيطرة على التضخم، مما أدى إلى الركود الاقتصادي.

3. تدفقات رأس المال إلى الخارج وانخفاض قيمة العملة

البنك الفيدرالي الاحتياطي يخفض أسعار الفائدة وهذا عادة ما يقلل من ميزة سعر الفائدة للدولار الأمريكي، مما يتسبب في تدفق رأس المال من الأسواق الأمريكية إلى الأصول ذات العائد المرتفع في بلدان أخرى. ومن شأن تدفقات رأس المال هذه إلى الخارج أن تضغط على سعر صرف الدولار الأمريكي، مما يؤدي إلى انخفاض قيمة الدولار الأمريكي. ورغم أن انخفاض قيمة الدولار الأميركي يمكن أن يحفز الصادرات إلى حد ما، فإنه قد يؤدي أيضاً إلى خطر التضخم المستورد، وخاصة عندما تكون أسعار المواد الخام والطاقة مرتفعة. وبالإضافة إلى ذلك، قد تؤدي تدفقات رأس المال إلى الخارج أيضًا إلى عدم الاستقرار المالي في بلدان الأسواق الناشئة، وخاصة تلك التي تعتمد على التمويل بالدولار الأمريكي.

4. عدم استقرار النظام المالي

سعر الفائدة وغالبا ما يستخدم للحد من الضغوط الاقتصادية ودعم النظام المالي، ولكنه يمكن أن يشجع أيضا الإفراط في المخاطرة. عندما تكون تكاليف الاقتراض منخفضة، قد تسعى المؤسسات المالية والمستثمرون إلى استثمارات أكثر خطورة للحصول على عوائد أعلى، مما يؤدي إلى تكوين فقاعات أسعار الأصول. على سبيل المثال، بعد انفجار فقاعة أسهم التكنولوجيا في عام 2001، خفض بنك الاحتياطي الفيدرالي أسعار الفائدة لدعم الانتعاش الاقتصادي، ومع ذلك، ساهمت هذه السياسة في حدوث الفقاعة اللاحقة في سوق العقارات إلى حد ما، مما أدى في النهاية إلى اندلاع الفقاعة الأزمة المالية في عام 2008.

5. فعالية أدوات السياسة محدودة

في المراحل الأولى من خفض أسعار الفائدة، قد تكون أدوات سياسة بنك الاحتياطي الفيدرالي محدودة إذا كان الاقتصاد قريبًا بالفعل من أسعار الفائدة الصفرية أو في بيئة أسعار فائدة منخفضة. وقد لا يكون الاعتماد المفرط على تخفيضات أسعار الفائدة قادرا على تحفيز النمو الاقتصادي بشكل فعال، خاصة عندما تكون أسعار الفائدة قريبة من الصفر، الأمر الذي يتطلب المزيد من تدابير السياسة النقدية غير التقليدية، مثل التيسير الكمي. في عامي 2008 و2020، اضطر بنك الاحتياطي الفيدرالي إلى استخدام أدوات سياسية أخرى للاستجابة للانكماش الاقتصادي بعد خفض أسعار الفائدة إلى ما يقرب من الصفر، مما يشير إلى أن فعالية تخفيضات أسعار الفائدة محدودة في الحالات القصوى.

دعونا نلقي نظرة على البيانات التاريخية مع نهاية الحرب الباردة بين الولايات المتحدة والاتحاد السوفييتي في التسعينيات، دخل العالم المشهد السياسي. إن العولمة التي تقودها الولايات المتحدة حتى الآن تعكس السياسة النقدية التي ينتهجها بنك الاحتياطي الفيدرالي درجة من التأخر. وفي الوقت الحاضر، فإن المواجهة بين الصين والولايات المتحدة على قدم وساق. ولا شك أن تفتت النظام القديم أدى إلى تفاقم خطر عدم اليقين السياسي.

2. قم بتقييم نقاط المخاطرة الرئيسية في السوق الحالية

بعد ذلك، دعونا نقوم بتقييم المخاطر الرئيسية نقاط في السوق الحالية، مع التركيز على خطر الركود في الولايات المتحدة، ووتيرة تخفيضات أسعار الفائدة، وخطة QT (التشديد الكمي) التي وضعها الاحتياطي الفيدرالي، وخطر تجدد التضخم وكفاءة ربط البنك المركزي العالمي.

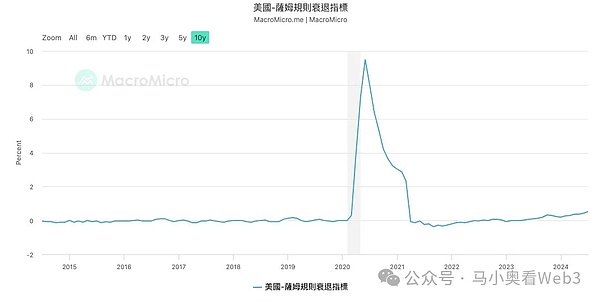

الخطر 1: خطر الركود الاقتصادي في الولايات المتحدة

هناك يعتبر الكثير من الناس أن التخفيض المحتمل لسعر الفائدة في سبتمبر هو "خفض دفاعي لسعر الفائدة" من قبل الاحتياطي الفيدرالي. يشير ما يسمى بخفض سعر الفائدة الدفاعي إلى قرار خفض سعر الفائدة الذي تم اتخاذه لتقليل مخاطر الركود الاقتصادي المحتمل عندما لا تتدهور البيانات الاقتصادية بشكل كبير. في مقالتي السابقة، قمت بتحليل أن معدل البطالة في الولايات المتحدة قد وضع رسميًا خط التحذير من "قاعدة سام" للركود. لذلك، من المهم للغاية ملاحظة ما إذا كان خفض سعر الفائدة في سبتمبر يمكن أن يحد من ارتفاع معدل البطالة وبالتالي استقرار الاقتصاد ضد الركود.

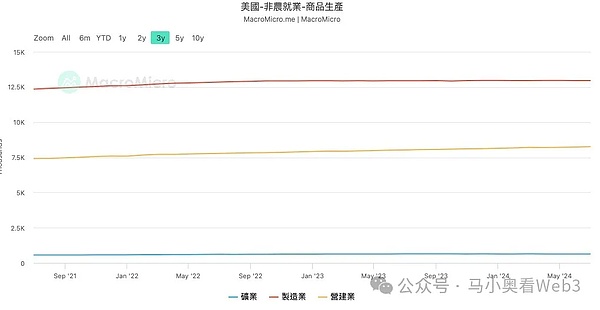

لنبدأ بتفاصيل بيانات التوظيف غير الزراعية وبالنظر إلى ما حدث على وجه التحديد، يمكننا أن نرى أنه في فئة إنتاج السلع الأساسية، شهدت العمالة الصناعية تقلبات منخفضة لفترة طويلة، وساهمت صناعة البناء والتشييد بشكل أكبر في البيانات. بالنسبة للاقتصاد الأمريكي، تعد الصناعات التحويلية المتطورة والتكنولوجيا المطابقة لها وصناعات الخدمات المالية هي القوى الدافعة الرئيسية، وهذا يعني أنه عندما يرتفع دخل هذه النخبة ذات الدخل المرتفع، فإنها ستزيد الاستهلاك بسبب تأثير الثروة يمكن استخدام حالة التوظيف لهذه المجموعة من الأشخاص كمؤشر رئيسي لحالة التوظيف العامة في الولايات المتحدة. وقد يشكل الضعف في العمالة في مجال التصنيع مخاطر معينة. بالإضافة إلى ذلك، إذا نظرنا إلى مؤشر ISM الصناعي الأمريكي (PMI)، يمكننا أن نرى أن مؤشر مديري المشتريات في اتجاه هبوطي سريع، مما يدعم ضعف الصناعة التحويلية الأمريكية.

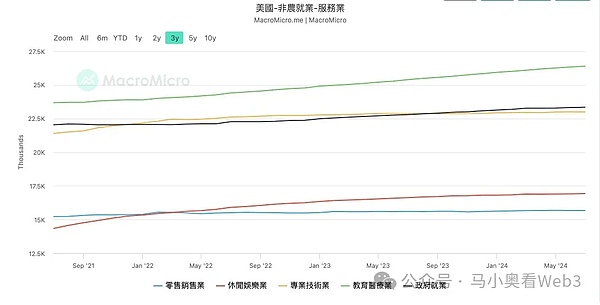

بعد ذلك، دعونا نلقي نظرة على صناعة الخدمات والمهنية والصناعة التقنية نفس الوضع المتجمد موجود في صناعة البيع بالتجزئة. العوامل الرئيسية التي تقدم مساهمات إيجابية في المؤشرات هي التعليم والرعاية الطبية والترفيه. أعتقد أن هناك سببين رئيسيين: الأول هو حدوث تكرار معين لفيروس كوفيد-19 في الآونة الأخيرة، وتأثره بالأعاصير. كانت هناك درجة معينة من الصعوبة بين نقص أفراد الإنقاذ الطبية ذات الصلة. السبب الثاني هو أن معظم الأمريكيين يقضون إجازة في شهر يوليو، مما أدى إلى نمو السياحة وغيرها من الصناعات الترفيهية. وعندما تنتهي العطلات، لا بد أن تتلقى هذه الصناعة ضربة معينة.

بشكل عام، لا يزال خطر الركود الحالي في الولايات المتحدة قائمًا، لذلك يحتاج الأصدقاء إلى مراقبة المخاطر ذات الصلة بشكل أكبر من خلال البيانات الكلية، بما في ذلك بشكل أساسي التوظيف غير الزراعي، وعدد إعانات البطالة الأولية، ومؤشر مديري المشتريات، ومؤشر ثقة المستهلك CCI. ، مؤشر أسعار المنازل، الخ.

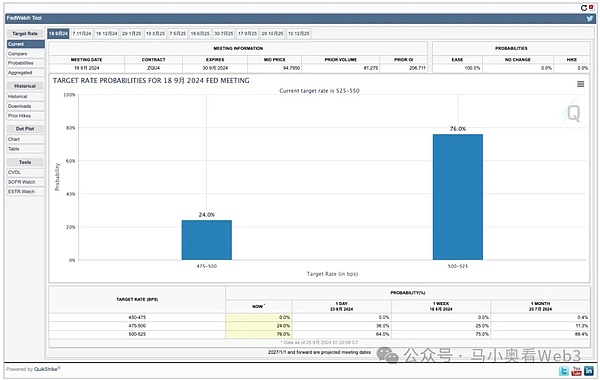

الخطر 2: وتيرة تخفيضات أسعار الفائدة

الحاجة الثانية: يتم التركيز على وتيرة تخفيضات أسعار الفائدة، على الرغم من تأكيد تخفيضات أسعار الفائدة، إلا أن سرعة تخفيضات أسعار الفائدة ستؤثر على أداء سوق الأصول ذات المخاطر. تعتبر التخفيضات الطارئة لأسعار الفائدة من قبل الاحتياطي الفيدرالي نادرة نسبيًا في التاريخ، لذلك، تتطلب التقلبات الاقتصادية بين اجتماعات أسعار الفائدة تفسيرًا خاصًا للسوق للتأثير على اتجاهات الأسعار سيكون أول من يبدأ، لذلك، من المهم تحديد وتيرة مناسبة لتخفيضات أسعار الفائدة وتوجيه السوق للعمل وفقًا لأهداف بنك الاحتياطي الفيدرالي من خلال توجيهات أسعار الفائدة.

تقديرات السوق الحالية لقرار سعر الفائدة لشهر سبتمبر تشير إلى أن هناك احتمالًا بنسبة 75% تقريبًا لخفض بمقدار 25 إلى 50 نقطة أساس، واحتمال بنسبة 25% لخفض بمقدار 50 إلى 75 نقطة أساس. لذا، يجب الانتباه جيدًا إلى يمكن لحكم السوق أيضًا أن يحكم بوضوح على معنويات السوق.

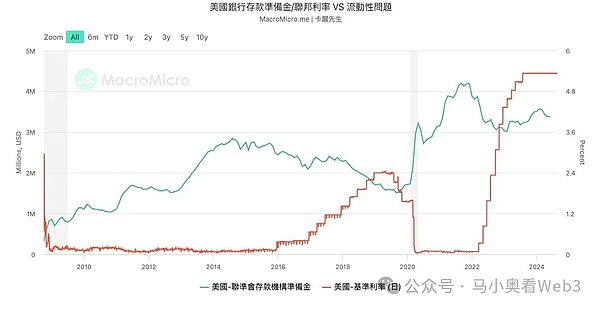

الخطر الثالث: خطة QT

منذ التقرير المالي لعام 2008 بعد العاصفة، خفض بنك الاحتياطي الفيدرالي أسعار الفائدة بسرعة إلى 0، لكنه فشل في إنعاش الاقتصاد. في ذلك الوقت، فشلت السياسة النقدية لأنها لم تتمكن من الاستمرار في خفض أسعار الفائدة، وذلك من أجل ضخ المزيد من السيولة في الاقتصاد في السوق، أنشأ الاحتياطي الفيدرالي أداة التيسير الكمي، وضخ السيولة في السوق من خلال توسيع الميزانية العمومية للاحتياطي الفيدرالي وزيادة احتياطيات النظام المصرفي. تقوم هذه الطريقة فعليًا بنقل مخاطر السوق إلى الاحتياطي الفيدرالي، لذلك، من أجل تقليل المخاطر النظامية، يحتاج الاحتياطي الفيدرالي إلى التحكم في حجم ميزانيته العمومية من خلال التشديد الكمي. تجنب التيسير غير المنضبط الذي يؤدي إلى الإفراط في المخاطر على النفس.

لم يتضمن خطاب باول الحكم على خطة QT الحالية والتخطيط اللاحق، لذلك ما زلنا بحاجة إلى فهم عملية QT والعواقب الناتجة عنها قدر معين من الاهتمام بالتغيرات في احتياطيات البنوك.

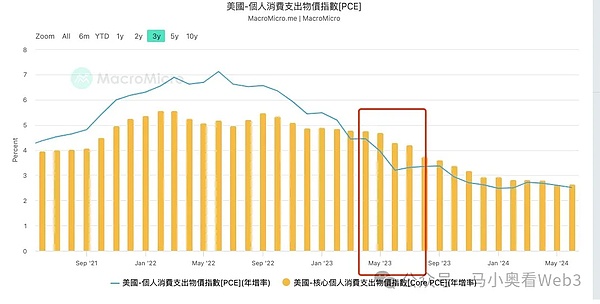

الخطر 4: تجدد مخاطر التضخم< / قوي>

حافظ باول على موقف متفائل تجاه مخاطر التضخم في اجتماع الجمعة وعلى الرغم من أنه لم يصل إلى النسبة المتوقعة 2%، إلا أنه تمكن من السيطرة على التضخم بشكل أكثر فعالية . والواقع أن البيانات تعكس هذا الحكم، وقد بدأ العديد من خبراء الاقتصاد يتساءلون عما إذا كان معدل التضخم المستهدف بنسبة 2% منخفضاً للغاية بعد تجربة معمودية الوباء.

ولكن لا تزال هناك بعض المخاطر هنا:

بادئ ذي بدء، من منظور كلي، تتأثر عملية إعادة التصنيع في الولايات المتحدة بعوامل مختلفة ولا تسير بسلاسة. علاوة على ذلك، فهي تتزامن مع السياسة المناهضة للعولمة التي تنتهجها الولايات المتحدة في السياق ولن يتم حل المشاكل المتعلقة بجانب العرض بشكل أساسي. ومن شأن أي خطر جيوسياسي أن يؤدي إلى تفاقم عودة التضخم.

ثانيًا، مع الأخذ في الاعتبار أنه في هذه الجولة من ارتفاع أسعار الفائدة، لم يدخل الاقتصاد الأمريكي في دورة ركود كبيرة سوف يتعافى سوق الأصول الخطرة، وعندما يحدث تأثير الثروة مرة أخرى، مع توسع جانب الطلب، فإن تضخم صناعة الخدمات سوف يشتعل مرة أخرى.

أخيرًا، هناك مشكلة إحصائية، ونحن نعلم أنه من أجل تجنب العوامل الموسمية التي تتداخل مع البيانات، وبيانات مؤشر أسعار المستهلك وبيانات نفقات الاستهلاك الشخصي عادة ما يتم استخدام معدل النمو السنوي، أي البيانات السنوية، لتعكس الوضع الحقيقي، بدءًا من مايو من هذا العام، سيتم استنفاد عوامل فترة الأساس المرتفعة في عام 2023. وفي ذلك الوقت، سوف يتأثر أداء البيانات ذات الصلة بسهولة بالنمو.

الخطر الخامس: كفاءة ربط البنوك المركزية العالمية

أعتقد أن معظم الأصدقاء ما زالوا حاضرين في ذاكرة مخاطر تجارة المناقلة بين اليابان والولايات المتحدة في أوائل أغسطس وعلى الرغم من أن بنك اليابان تقدم على الفور لاسترضاء السوق، إلا أنه لا يزال بإمكاننا رؤية موقفه المتشدد من جلسات الاستماع في البرلمان بشأن أويدا وأومين في اليومين الماضيين. علاوة على ذلك، أظهر الين خلال كلمته أيضًا ارتفاعًا كبيرًا وانتعش بعد أن طمأنه المسؤولون مرة أخرى بعد جلسة الاستماع. وبطبيعة الحال، في الواقع، تتطلب البيانات الكلية المحلية في اليابان زيادة في أسعار الفائدة، وقد تم تحليل ذلك بالتفصيل في مقالتي السابقة، ومع ذلك، باعتبارها المصدر الأساسي لأموال الرافعة المالية العالمية لفترة طويلة، فإن أي زيادة في أسعار الفائدة من قبل بنك اليابان سوف يجلب الكثير من عدم اليقين إلى سوق المخاطر. ولذلك، فمن الضروري أن نولي اهتماما وثيقا لسياساتها.

الخطر 6: خطر الانتخابات الأمريكية

أخيرًا، نحن يجب أن أذكر أن ما يأتي أولاً هو خطر الانتخابات الأمريكية، في مقالتي السابقة، أجريت أيضًا تحليلاً مفصلاً للسياسات الاقتصادية لترامب وهاريس. مع اقتراب الانتخابات العامة، ستحدث المزيد والمزيد من المواجهات والشكوك، لذلك نحتاج دائمًا إلى الاهتمام بالمسائل المتعلقة بالانتخابات.

Wilfred

Wilfred