المؤلف: Adrian; تم إعداده بواسطة: Luffy, Foresight News

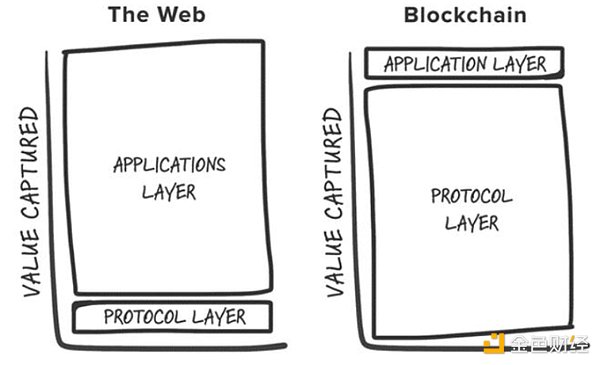

الأغنى في كل دورة عملات مشفرة في تاريخ عائد الاستثمار. يتم تحقيق ذلك من خلال المراهنة مبكرًا على أساسيات البنية التحتية الأساسية الجديدة (إثبات العمل، والعقود الذكية، وإثبات الحصة، والإنتاجية العالية، والنمطية، وما إلى ذلك). إذا نظرنا إلى أفضل 25 رمزًا مميزًا على CoinGecko، فسنرى أن هناك رمزين فقط غير أصليين في blockchain L1 (باستثناء الأصول المرتبطة): Uniswap وShiba Inu. تم طرح هذه الظاهرة لأول مرة في عام 2016 من قبل جويل مونيجرو، الذي اقترح "نظرية بروتوكول الدهون". يعتقد Monegro أن أكبر فرق بين Web3 وWeb2 من حيث تراكم القيمة هو أن القيمة المتراكمة بواسطة الطبقة الأساسية للعملات المشفرة أكبر من مجموع القيمة التي تلتقطها التطبيقات المبنية عليها، وتأتي القيمة من:

< ul class=" list-paddingleft-2">

تحتوي Blockchain على طبقة بيانات مشتركة تتم تسوية المعاملات عليها، وبالتالي تعزيز المنافسة ذات المحصلة الإيجابية وتمكين الإذن - إمكانية التركيب مجانًا.

تقدير الرمز المميز->تقديم المشاركين المضاربين-> يتم تحويل المضاربين الأوليين إلى مستخدمين-> والمزيد من المستخدمين، وما إلى ذلك. يشكل هذا المسار دولاب الموازنة الإيجابي.

بالتقدم سريعًا إلى عام 2024، مرت الحجة الأصلية بمناقشات لا حصر لها في الصناعة، وفي الوقت نفسه، كانت هناك العديد من التغييرات في ديناميكيات الصناعة التغييرات الهيكلية الفرعية التي تتحدى المطالبات الأصلية لنظرية البروتوكول السمين:

1. تسليع مساحة الكتلة: في مساحة كتلة Ethereum عند a يظهر L1 المتميز والتنافسي ويصبح محددًا لفئة الأصول. غالبًا ما تقدر قيمة L1s التنافسية بمليارات الدولارات، حيث ينجذب المطورون والمستثمرون إلى L1s التنافسية في كل دورة تقريبًا، وستكون هناك سلاسل كتل جديدة "تجلب التميز" وتسمح للمستثمرين والمستخدمين بالإثارة، ولكنها أصبحت في النهاية "شبحًا". سلسلة" (مثل كاردانو). هناك استثناءات، ولكن بشكل عام يؤدي هذا إلى سوق به مساحة كبيرة جدًا من الكتلة ولا يوجد عدد كافٍ من المستخدمين أو التطبيقات لدعمه.

2. نمطية الطبقة الأساسية: مع زيادة عدد المكونات المعيارية المخصصة، يصبح تعريف "الطبقة الأساسية" أكثر وأكثر أكثر تعقيدًا، ناهيك عن القيمة التي تأتي من تفكيك كل طبقة من المكدس. ومع ذلك، في رأيي، هذا التحول مؤكد:

قيمة المنطقة المعيارية في blockchain هي مشتتة عبر المكدس، ولكي يحقق مكون واحد (مثل Celestia) تقييمًا أعلى من الطبقة الأساسية المتكاملة، يتطلب مكونه (مثل DA) أن يكون الأكثر قيمة في مكونات المكدس وأن يبني "تطبيقات" فوقها، مما يؤدي إلى المزيد من إيرادات الاستخدام والرسوم مقارنة بالأنظمة المتكاملة؛

المنافسة بين الحلول المعيارية تؤدي إلى حلول أرخص للتنفيذ/توفر البيانات، مما يؤدي إلى تقليل التكاليف بشكل أكبر للمستخدمين

3. نحو مستقبل "تجريد السلسلة": تؤدي الوحدات النمطية بطبيعتها إلى التجزئة في النظام البيئي، مما يؤدي إلى تعقيد تجربة المستخدم. بالنسبة للمطورين، يعني هذا عددًا كبيرًا من الاختيارات حول مكان نشر التطبيقات للمستخدمين، ويعني أنه يجب الانتقال من التطبيق "أ" في السلسلة "س" إلى التطبيق "ب" في السلسلة "ص". لحسن الحظ، يقوم الكثير من عقولنا الذكية ببناء مستقبل حيث يمكن للمستخدمين التفاعل مع تطبيقات العملات المشفرة دون معرفة السلسلة الأساسية. هذه الرؤية تسمى "التجريد المتسلسل". والسؤال الآن هو، أين ستتراكم القيمة في مستقبل تجريد السلسلة؟

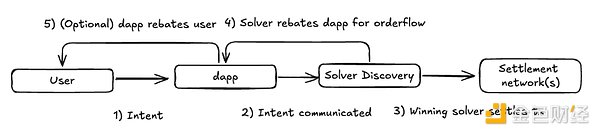

أعتقد أن تطبيقات التشفير هي المستفيد الرئيسي من هذا التحول في كيفية بناء البنية التحتية. وعلى وجه التحديد، سوف تصبح سلاسل توريد المعاملات التي تركز على النوايا، مع حصرية تدفق الطلبات والأصول غير الملموسة مثل تجربة المستخدم والعلامات التجارية، على نحو متزايد خندقاً للتطبيقات القاتلة، مما يسمح لها بالتسويق بشكل أكثر كفاءة مما هي عليه اليوم.

الحصرية لتدفق الأوامر

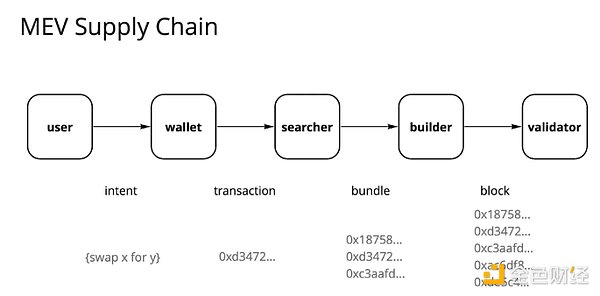

منذ اندماج Ethereum وإدخال Flashbots وMEV -Boost، لقد تغير مشهد MEV بشكل كبير. ما كان في السابق غابة مظلمة يهيمن عليها الباحثون، تطور الآن إلى سوق تدفق أوامر سلعي جزئيًا، حيث يهيمن المدققون على سلسلة التوريد الحالية للمركبات الكهربائية المتوسطة الحجم، الذين يحصلون على ما يقرب من 90٪ في شكل عطاءات من كل مشارك في سلسلة التوريد MEV.

سلسلة توريد MEV الخاصة بإيثريوم

يلتقط المدققون معظم القيمة القابلة للاستخراج من تدفق الطلب، الأمر الذي لا يرضي معظم المشاركين في سلسلة توريد البورصة. يريد المستخدمون الحصول على تعويض مقابل توليد تدفق الطلبات، وتريد التطبيقات الاحتفاظ بالقيمة من تدفق طلبات المستخدمين، ويريد الباحثون والمنشئون أرباحًا أكبر. ونتيجة لذلك، تكيف اللاعبون الباحثون عن القيمة مع هذا التغيير من خلال تجربة مجموعة متنوعة من الاستراتيجيات لاستخراج ألفا، أحدها هو التكامل بين الباحث والباني. والفكرة هي أنه كلما تم تضمين كتلة الباحث بشكل أكثر يقينًا، كلما زاد الربح. تُظهر كمية كبيرة من البيانات والأدبيات أن التفرد هو المفتاح للحصول على القيمة في سوق تنافسية، وأن التطبيق الذي يتمتع بحركة المرور الأكثر قيمة سيكون له قوة تسعيرية.

يشبه هذا نموذج أعمال Robinhood. تحافظ Robinhood على نموذج تداول "بدون رسوم" من خلال بيع تدفق الطلبات لصانعي السوق والحصول على الحسومات. صانعو السوق مثل Citadel على استعداد للدفع مقابل تدفق الطلبات لأنهم قادرون على الاستفادة من المراجحة وعدم تناسق المعلومات.

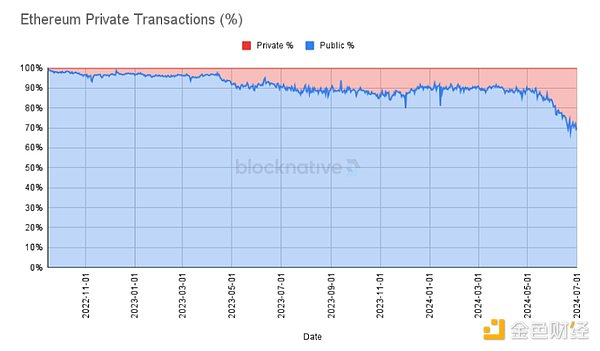

ويتجلى ذلك أيضًا من خلال العدد المتزايد من المعاملات التي يتم إجراؤها من خلال مجموعات الذاكرة الخاصة، والتي وصلت مؤخرًا إلى أعلى مستوى لها على الإطلاق بنسبة 30٪ على Ethereum. تدرك التطبيقات أن قيمة تدفق طلبات المستخدم بالكامل يتم استخلاصها وتسريبها إلى سلسلة توريد MEV، بينما تسمح المعاملات الخاصة بمزيد من التخصيص وتحقيق الدخل حول المستخدمين الملتزمين.

مع وصول عصر تجريد السلسلة، أتوقع أن يستمر هذا الاتجاه. في ظل نموذج التنفيذ الذي يركز على النوايا، من المرجح أن تصبح سلاسل التوريد التجارية أكثر تجزئة، حيث توجه التطبيقات تدفق طلباتها إلى شبكة الحلول التي يمكن أن توفر التنفيذ الأكثر تنافسية، مما يؤدي إلى منافسة الحلول لخفض هامش الربح. ومع ذلك، أتوقع أن ينتقل معظم تحصيل القيمة من الطبقة الأساسية (المدققين) إلى الطبقة التي تواجه المستخدم، حيث تكون مكونات البرامج الوسيطة ذات قيمة ولكن بها هوامش ربح منخفضة. سيكون للواجهات الأمامية والتطبيقات التي يمكن أن تولد تدفقًا قيمًا للطلبات قوة تسعير على الباحثين/المحلولين.

الطرق الممكنة لتجميع القيمة في المستقبل

إننا نشهد حدوث هذا بالفعل اليوم، مع نماذج تدفق الطلبات المتخصصة التي تستفيد من الطلب الخاص بالتطبيقات (مثل مزادات القيمة القابلة للاستخراج من Oracle، وPyth، وAPI3، وUMA Oval)، والإقراض يستعيد البروتوكول الوصول إلى تدفق أوامر عرض التصفية الذي قد يذهب إلى المدققين.

تجربة المستخدم والعلامة التجارية كخندق مستدام

إذا قمنا بتقسيم ما ذكر أعلاه إلى 30% من المعاملات الخاصة، يأتي معظمها من الواجهات الأمامية مثل TG Bots وDexes والمحافظ:

على الرغم من أن الناس يعتقدون دائمًا أن الاهتمام لم يركز المستخدمون الأصليون للتشفير، ولكنهم شهدوا في النهاية مستوى معينًا من الاحتفاظ. يمكن أن تكون تجربة العلامة التجارية والمستخدم بمثابة خندق ذي معنى.

تجربة المستخدم: إن تنسيق الواجهة الأمامية البديل الذي يقدم تجربة جديدة تمامًا من خلال ربط المحفظة بتطبيق الويب سوف يجذب بلا شك انتباه المستخدمين الذين يريدون تجربة محددة . ومن الأمثلة الجيدة على ذلك روبوتات Telegram مثل BananaGun وBONKbot، والتي حققت رسومًا بقيمة 150 مليون دولار، وتسمح للمستخدمين بتداول Memecoin من خلال دردشة Telegram المريحة.

العلامة التجارية: يمكن للعلامات التجارية المعروفة في مجال العملات المشفرة زيادة الرسوم من خلال كسب ثقة المستخدمين. كما نعلم جميعًا، فإن رسوم التبادل داخل التطبيق مرتفعة جدًا، ولكنه نموذج عمل قاتل لأن المستخدمين على استعداد للدفع مقابل الراحة. على سبيل المثال، تولد مقايضة MetaMask ما يزيد عن 200 مليون دولار من الرسوم السنوية. حققت رسوم الواجهة الأمامية لـ Uniswap Labs صافي 50 مليون دولار منذ إطلاقها، ولا يتم تحصيل هذه الرسوم من المعاملات التي تتفاعل مع عقود Uniswap Labs بأي طريقة أخرى غير الواجهة الأمامية الرسمية، لكن إيرادات Uniswap Labs لا تزال تنمو.

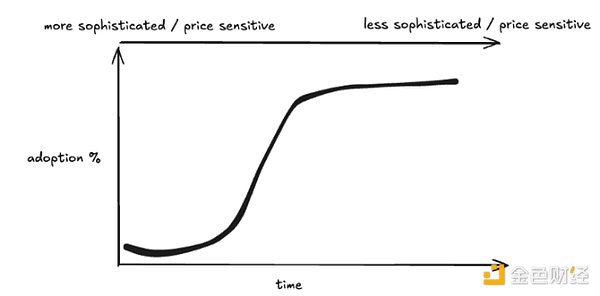

يوضح هذا أن تأثير Lindy في التطبيقات متسق أو أكثر وضوحًا منه في البنية التحتية. عادةً ما يتبع اعتماد التقنيات الجديدة، بما في ذلك العملات المشفرة، نوعًا من منحنى S، وبينما ننتقل من المستخدمين الأوائل إلى المستخدمين العاديين، ستكون الموجة التالية من المستخدمين أقل تطورًا وبالتالي أقل حساسية للسعر، مما يجعل العلامات التجارية قادرة على تحقيق الكتلة الحرجة يمكن أن يستفيد بطرق إبداعية.

المنحنى S للعملات المشفرة

< h2 style=" text-align: left;">الاستنتاج

باعتبارك أحد ممارسي العملات المشفرة الذين يركزون بشكل أساسي على أبحاث البنية التحتية والاستثمار، فإن هذه المقالة لا تهدف بأي حال من الأحوال إلى إنكار الأساسيات: قيمة التسهيلات كفئة أصول قابلة للاستثمار في العملات المشفرة، بل تحول في العقلية عند التفكير في فئة جديدة تمامًا من البنية التحتية. تتيح فئات البنية التحتية هذه لتطبيقات الجيل التالي خدمة المستخدمين فوق منحنى S. تحتاج البدائيات الجديدة للبنية التحتية إلى إحداث حالات استخدام جديدة تمامًا على مستوى التطبيق لجذب الاهتمام الكافي. وفي الوقت نفسه، هناك أدلة كافية على وجود نماذج أعمال مستدامة على مستوى التطبيق، حيث تؤدي ملكية المستخدم بشكل مباشر إلى تراكم القيمة. لسوء الحظ، ربما نكون قد تجاوزنا مرحلة السوق بالنسبة إلى L1s حيث تجلب المراهنة على كل L1 لامعة جديدة عوائد هائلة، على الرغم من أن تلك التي تتمتع بتمييز ذي معنى قد لا تزال تستحق الاستثمار.

ومع ذلك، قضيت الكثير من الوقت في التفكير وفهم "البنى التحتية" المختلفة:

الذكاء الاصطناعي: اقتصاد الوكيل لأتمتة تجربة المستخدم النهائي وتحسينها، وسوق الحوسبة والاستدلال لتحسين تخصيص الموارد بشكل مستمر، وتوسيع حوسبة الآلة الافتراضية لـ blockchain مكدس التحقق الوظيفي .

CAKE Stack (https://frontier.tech/the-cake-framework): تشير العديد من نقاطي أعلاه إلى أنني نعتقد أننا يجب أن نتحرك نحو مستقبل تجريد السلسلة، في حين أن خيارات التصميم لمعظم المكونات في المكدس لا تزال كبيرة. نظرًا لأن البنية التحتية تدعم التجريدات المتسلسلة، فإن مساحة تصميم التطبيق تنمو بشكل طبيعي ويمكن أن تتسبب في عدم وضوح التمييز بين التطبيق والبنية التحتية.

DePIN: كنت أفكر لبعض الوقت في أن DePIN هي حالة الاستخدام القاتلة في العالم الحقيقي للعملات المشفرة (في المرتبة الثانية بعد العملات المستقرة)، هذا لم يتغير أبدًا. تستفيد DePIN من كل ما تفعله العملات المشفرة بشكل جيد: التنسيق غير المصرح به للموارد من خلال الحوافز والأسواق الموجهة والملكية اللامركزية. على الرغم من أنه لا تزال هناك تحديات محددة تحتاج إلى حل لكل نوع محدد من شبكات DePIN، فإن حل مشكلة التحقق من البداية الباردة ضخم، وأنا متحمس للغاية لرؤية المؤسسين ذوي الخبرة الصناعية يجلبون منتجاتهم إلى مجال العملات المشفرة.

Catherine

Catherine