IOSG |. لماذا يعد Unichain ضروريًا؟ نظرة أولى على Unichain

هل Unichain شيء جيد أم شيء سيء؟ ستناقش مقالة اليوم بنية Unichain وفهم "ضرورة" Unichain.

JinseFinance

JinseFinance

مؤلف المقال: هيتشانغ، دان إليتزر

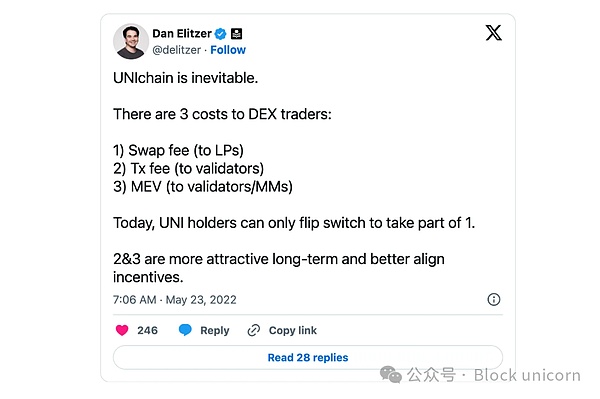

في عام 2022، كتب دان إليتزر ذات مرة مقالًا يشير فيه (دان هو مؤسس IDEO Futures وOG قديم في الصناعة) إلى أن Unichain (سلسلة L2 التي أطلقتها Uniswap) أمر لا مفر منه. وهو يعتقد أن هذا سيتوقف من أوجه القصور الحالية وفقدان القيمة في نظام Uniswap. وأشار إلى أن يواجه متداولو Uniswap حاليًا ثلاث تكاليف: رسوم الصرف المدفوعة لموفري السيولة، والمدفوعات إلى رسوم المعاملات الخاصة بمدققي Ethereum، وتكاليف MEV (قيمة التعدين القابلة للاستخراج).

الآن، أصبح هذا التوقع حقيقة واقعة، حيث أعلن Uniswap، بروتوكول التداول اللامركزي للعملات المشفرة الأكثر استخدامًا على نطاق واسع، عن إطلاق الطبقة الثانية الحصرية الخاصة به مخطط الحل، يسمى Unichain. يهدف هذا التحديث المستند إلى OP Stack إلى حل التحديات الرئيسية في نظام DeFi البيئي، مع التركيز على تحسين بيئة تنفيذ المعاملات في DeFi، وتعزيز تجربة المستخدم، وحل مشكلة تجزئة السيولة.

< strong>1.1 توقع دان إليتزر

يظهر بحث دان إليتزر أن رسوم المعاملات وتكاليف MEV المدفوعة لمدققي Ethereum وصناع السوق تتجاوز رسوم الصرف التي يتلقاها مزودو السيولة. وهذا يعني أن الكيانات خارج Uniswap في وضع أفضل للحصول على القيمة، أي أن القيمة التي كان ينبغي أن تنتمي إلى مستخدمي Uniswap أو موفري السيولة أو حاملي رمز $UNI المميز يتم استخراجها خارجيًا.

حظر تعليق يونيكورن: تشير MEV إلى الحد الأقصى للقيمة القابلة للاستخراج لعمال المناجم. عندما نتداول على السلسلة، سيقوم المتداولون المضاربون برشوة عمال المناجم عن طريق زيادة رسوم التعدين لفرص المعاملات، والمضي قدماً في معاملاتنا، والحصول على فرص المراجحة، وزيادة تكلفة معاملاتنا عبر السلسلة.

ملخص الحجة الداعية إلى ضرورة Unichain: يمكن أن تساعد Unichain في تقليل أوجه القصور في التقاط القيمة بسبب رسوم المعاملات وتكاليف MEV، وزيادة قيمة حاملي $UNI. من خلال تشغيل سلسلتها الخاصة، يمكن لـ Uniswap تقليل رسوم المعاملات بشكل كبير، وهو أمر مفيد بشكل خاص للمعاملات الصغيرة. بالإضافة إلى ذلك، يمكن لحلول مثل تشفير النطاق أو مقايضات الدُفعات أن تقلل من تكاليف MEV للمتداولين.

أكبر ميزة لـ Unichain هي القدرة على تحقيق آلية حوافز أفضل بين المشاركين في Uniswap. في الوقت الحالي، يمتلك حاملو رمز $UNI خيارات محدودة للحصول على القيمة، وتقتصر في الغالب على قرارات الحوكمة مثل تعديل رسوم الصرف. ستمكن السلسلة المخصصة حاملي $UNI من الاستفادة من رسوم المعاملات وMEV الداخلي، مما يعزز عرض قيمة الرمز المميز. لن يكافئ هذا النهج حاملي $UNI فحسب، بل سيخلق أيضًا منصة تداول أكثر كفاءة للمستخدمين، مما قد يعزز مكانة Uniswap كبورصة لامركزية رائدة (DEX).

1.2 Unichain - احصل على المزيد من القيمة وحقق الوحدة

< img src="https://img.jinse.cn/7307274_image3.png">

Unichain هي سلسلة فائقة مبنية على OP Stack ابتكاران يهدفان إلى تحسين الكفاءة وتجربة المستخدم وإدارة السيولة عبر سلاسل الكتل من المستوى الثاني:

المفتاح الأول، الميزة هي Verifiable Block Building، والتي تم تطويرها بالشراكة مع Flashbots وتتضمن آلية تسمى Flashblocks. يحقق وقت كتلة فعال يتراوح بين 200-250 مللي ثانية عن طريق تقسيم كل كتلة إلى أربع كتل فرعية. يمكّن هذا النظام Unichain من تحديث الحالة بشكل أسرع. بالإضافة إلى ذلك، تستخدم Unichain أيضًا بيئة تنفيذ موثوقة (TEE) للفصل بين مقدمي الطلب ومنشئي الكتل، وتنفذ ترتيب الأولوية لفرض ضرائب على فرص MEV، مما يسمح للتطبيقات باستخراج MEV واستيعابها مباشرة.

الوظيفة الرئيسية الثانية هي شبكة التحقق من Unichain (UVN)، وهي شبكة لا مركزية من مشغلي العقد الذين يتحققون بشكل مستقل من حالة blockchain. تعمل UVN على تمكين Unichain من توفير إنهاء سريع وتسوية المعاملات عبر السلسلة بأمان اقتصادي. عندما يتم إنشاء كتلة جديدة على Unichain، يجب على المدققين إثبات أنهم جزء من السلسلة الموثوقة، وبالتالي تقليل المخاطر الأمنية التي يشكلها طالب واحد. لكي تصبح مدققًا، يجب على الشخص أن يشارك بـ $UNI، وإذا تم اختياره ليكون جزءًا من مجموعة العقد النشطة بناءً على وزن الحصة، فسوف يقوم بإجراء التحقق وسيتم مكافأته وفقًا لذلك. يسمح نموذج التشغيل هذا لحاملي $UNI بتفويض حصتهم إلى المصادقين والحصول على المكافآت المخصصة.

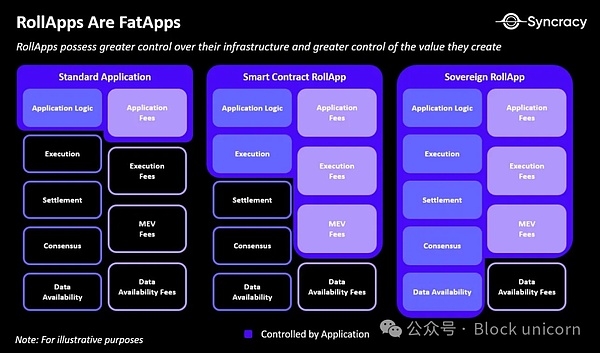

لم يعد التمويل اللامركزي (DeFi) يقتصر على تطبيق واحد، ولكنه اختار مسار تطوير متزايد التعقيد. تعمل تطبيقات DeFi بشكل نشط على استيعاب القيمة التي تولدها، وتشغيل سلاسل التطبيقات الخاصة بها أو L2s، وتطوير خدمات المحفظة. إن التسلسل الخاص بالتطبيقات (ASS)، والذي يسمح للتطبيقات باستخراج MEV مباشرة، يحظى بالاهتمام أيضًا. من بين هذه الاتجاهات، يوضح إطلاق Unichain بوضوح الاتجاه المستقبلي لـ DeFi: سيضمن DeFi مع عدد كافٍ من المستخدمين والحجم استقلال البنية التحتية الخاصة به.

2.1 أصبح DeFi "أسمن"

يختار DeFi لاستيعاب القيمة التي ينبغي استخلاصها خارجيًا من خلال عمليات تطوير أكثر تعقيدًا، أو تحسين تجربة المستخدم، أو توفير "مجموعات نقدية" قائمة بذاتها من خلال قابلية التشغيل البيني لمنتجاتها المالية الخاصة.

ينعكس هذا الاتجاه في التطبيقات التي لا تعتمد أساليب تنفيذ L2 أو L3 من خلال تصميم ASS لتجنب التعرض لعمليات جلب MEV أثناء معاملات الفرز. على سبيل المثال، التحكم في ترتيب المعاملات التي تعتمد على بيانات Oracle الخارجية يمكّن التطبيقات من التقاط MEV (قيمة Oracle القابلة للاستخراج، OEV) مباشرةً، أو تجنب التعرض لـ MEV من خلال مزادات الدُفعات المستندة إلى النية باستخدام شبكة الحلول. وبدلاً من ذلك، يقومون بتطوير البنية التحتية الداعمة، مثل البنية التحتية المحسنة لمحفظة التطبيقات أو واجهات الهاتف المحمول، لتعزيز تجربة المستخدم ومنع تسرب القيمة إلى البنية التحتية الخارجية لجهة خارجية.

2.1.1 ASS (الفرز الخاص بالتطبيق): CoW AMM

تحمي CoW AMM موفري السيولة (LPs) من MEV عن طريق تجميع المعاملات في مجموعة غير متصلة بالإنترنت وبيع جزء المراجحة بالمزاد العلني. في CoW AMM، يتنافس القائمون على الحل للحصول على الحق في إعادة التوازن إلى مجمع CoW AMM كلما كانت هناك فرصة للمراجحة. إن الحل الذي يقدم أفضل شروط التداول ويحتفظ بأكبر قدر من الأرباح (الفائض) في مجمع السيولة سيحصل على الحق في إعادة توازن المجمع. من خلال هذا المزاد المجمع، يمكن لـ CoW AMM الحصول على قيمة MEV التي يمكن أن تستخرجها روبوتات المراجحة عند إعادة موازنة فرق السعر في مجمع السيولة، والقضاء على مخاطر LVR (الخسارة المرتبطة بإعادة التوازن) التي يواجهها LPs.

2.1.2 محطة الهاتف المحمول/المحفظة: محفظة Jupiter / Uniswap

انطلاقًا من الحصة السوقية الحالية للأجهزة التي يستخدمها المستخدمون، تمثل الأجهزة المحمولة 63% وأجهزة الكمبيوتر المكتبية 37%، مما يظهر نموًا كبيرًا في بيئة استخدام الأجهزة المحمولة. لذلك، يصبح إنشاء بيئة متنقلة أكثر أهمية في تطوير التطبيقات المشفرة.

في الآونة الأخيرة، أطلق Jupiter تطبيقًا للهاتف المحمول يتعامل مع كل شيء بدءًا من المبادلة وتعديلات الانزلاق وتعديلات الرسوم ذات الأولوية وحتى القنوات الورقية في بيئة الهاتف المحمول. يمكن للمستخدمين الحصول على تجربة DeFi أفضل من خلال التداول بأفضل الأسعار بدون رسوم من خلال توجيه Jupiter.

بالإضافة إلى ذلك، قامت Uniswap أيضًا بتطوير ونشر خدمة المحفظة الخاصة بها. من خلال هذه المحفظة، يمكن للمستخدمين المبادلة بسهولة من مجمع السيولة الخاص بـ Uniswap بأسعار المعاملات الموجهة، بينما تفرض Uniswap Labs رسومًا أمامية على المقايضة التي تتم من خلال المحفظة لإنشاء تدفق نقدي مستدام.

يمكن ملاحظة أن DeFi لم يعد يقتصر على تنفيذ التبادلات اللامركزية (DEX) أو أسواق المال أو عقود الخيارات DeFi، ولكن من خلال إدخال ASS أو تطوير بنية تحتية إضافية تتيح تشغيل DeFi المعقد بشكل متزايد. وبهذه الطريقة، يعمل التطبيق على زيادة استيعاب القيمة إلى الحد الأقصى بحيث يمكن إعادة توزيعها على المشاركين أو توفير تجربة تطبيق محسنة. ومع ذلك، اختارت Unichain L2 الخاصة بها، بهدف أن تصبح "موطن DeFi والسيولة عبر السلسلة"، مما يدل على أنه من أجل خلق إمكانات أكبر لـ DeFi، يعد التوسع إلى L2 خيارًا مهمًا يتجاوز تطبيقًا واحدًا.

2.2 من Dapp إلى L2

مع إطلاق Unichain، أصبحت خارطة الطريق لتوسيع التطبيق إلى L2 أكثر وضوحًا. اختارت العديد من التطبيقات تحسين البنية التحتية وتجربة المستخدم من خلال التوسع إلى L2، بدءًا بمنتج DeFi واحد (مثل العملات المستقرة أو التحصيص السائل) وتوسيع رؤيتها تدريجيًا. يمكن أن يؤدي تحويل L2 هذا إلى إنشاء قيمة كبيرة للتطبيقات في جانبين رئيسيين:

أولاً، استنادًا إلى البنية الأساسية لللغة الثانية، يمكن للتطبيقات إنشاء قيم مختلفة. على سبيل المثال، أثبت بيع مساحة الكتلة بناءً على الطلب على الكتلة منذ فترة طويلة أنه عمل مربح في صناعة العملات المشفرة، في حين أن إيرادات جهاز التسلسل وسحب MEV تخلق تدفقًا نقديًا كبيرًا لمشغلي L2. تقدم بنية L2 الخاصة بـ Unichain إمكانيات جديدة لتشغيل المركبات الكهربائية المتوسطة الحجم (MEVs) بطريقة مختلفة من خلال تحديد الأولويات. تقوم Unichain بالفصل بين منشئي الكتل ومقدمي الطلبات عبر TEE، مما يمكّن التطبيقات من التحكم مباشرة في MEV وتشغيل MEV المكتسبة بالاتفاق مع المستخدمين. بمعنى آخر، توفر Unichain بيئة منصة حيث تتحكم التطبيقات والمستخدمون في MEV، وليس الطلبات، وتعمل وفقًا لقواعد متسقة. يوفر هذا منهجية مفيدة للمستوى الثاني الخاص بالتطبيقات لاستخدام هذه الآلية للتحكم في MEV.

قيمة أخرى يمكن تحسينها عن طريق نقل التطبيقات إلى L2 هي من منظور اقتصاديات الرمز المميز. لقد كان الطلب على رمز Uniswap $UNI محدودًا منذ فترة طويلة وليس له فائدة تذكر خارج وظائف الحوكمة. ونتيجة لذلك، تم اقتراح خطة تبديل الرسوم، والتي كانت ستوزع إيرادات Uniswap على حاملي $UNI، في وقت مبكر، ولكن لم يتم متابعتها بشكل نشط بسبب المخاوف التنظيمية.

في هذا السياق، فإن إطلاق Unichain يمنح $UNI استخدامًا عمليًا. لكي تصبح مدققًا على UVN، يجب أن يتم الرهان بـ $UNI لبناء أمان اقتصادي مشفر، ويمكن لحاملي $UNI ربح المكافآت المخصصة عن طريق تفويض حصتهم للتحقق من صحة العقد. وبالتالي فإن انتقال التطبيقات إلى L2 يخلق إمكانية للرموز الأصلية لتجميع القيمة بعدة طرق، بدءًا من إيرادات جهاز التسلسل إلى MEV ومكافآت التوقيع.

في حين أن تحويل L2 يمكن أن يزيد القيمة بشكل كبير في هذين الجانبين، فهل هذا هو الاتجاه المثالي لتطوير النظام البيئي لـ Ethereum؟ مثل جميع الحلول، فإنه يحقق نتائج مزدوجة الجانب. من منظور النظام البيئي الشامل لإيثريوم، يوجد حاليًا أكثر من 100 لغة مختلفة من المستوى الثاني تعمل على اللامركزية في السيولة على سلسلة إيثريوم. بالإضافة إلى ذلك، يتم تجميع قيمة قليلة نسبيًا على سلسلة إيثريوم الرئيسية مقارنة بنشاط L2، مما يتسبب في خلق L2 مشكلة "تطفل" اقتصاديًا على إيثريوم.

2.3 مشكلة تراكم قيمة الإيثريوم

يواجه نظام Ethereum الحالي للحصول على القيمة من حلول L2 مشكلات. مع قيام المزيد والمزيد من التطبيقات ببناء لغة L2 الخاصة بها، أصبحت هذه المشكلات أكثر وضوحًا. حاليًا، تستخدم L2 حوالي 0.9% فقط من إجمالي رسوم الغاز في Ethereum، مما يوضح الانفصال بين نمو L2 والقيمة المضافة للشبكة الرئيسية. تعمل التحديثات الأخيرة، مثل EIP-4844، على تقليل الرسوم التي تدفعها L2 إلى Ethereum، مما قد يقلل من الحاجة إلى ETH كرسوم غاز.

أثار هذا الموقف مخاوف من أن L2 قد يكون "طفيليًا" اقتصاديًا على Ethereum. على الرغم من أن إيثريوم لديها نظام بيئي كبير ومجتمع مطور قوي، إلا أن نموذجها الاقتصادي موضع تساؤل. نظرًا لأن L2 تدفع رسومًا أقل، فهذا يعني إيرادات أقل لشبكة Ethereum، مما قد يؤدي إلى تآكل قيمة ETH. أعتقد أن حلول اللغة الثانية، على الرغم من استفادتها من البنية الراسخة للإيثريوم، قد لا تفعل ما يكفي لدعم الصحة الاقتصادية للطبقة الرئيسية.

ومع ذلك، مع توسع النظام البيئي L2، فقد يجذب المزيد من السيولة، مما قد يؤدي إلى إنشاء ETH كعملة أساسية للنشاط الاقتصادي داخل Ethereum. في حين أن هذا قد يحافظ على استخدام الإيثريوم كأصل، يبقى السؤال: هل يمكن أن تستمر الإيثريوم في النمو وتصبح أصلًا أكثر قيمة في هذا النظام؟

3.1 جون رأي شاربونو: "L2 بالنسبة إلى Ethereum هو ما تمثله Tesla بالنسبة لكاليفورنيا."

3.2 منظور ميسون نيستروم من بانتيرا

أفكار أساسية حول Unichain وأهميته:

تراكم قيمة الرمز المميز: $UNI يتطور من الرموز المميزة للحوكمة إلى الرموز المميزة لتراكم الرسوم. يحصل المدققون الذين لديهم أعلى حصة $UNI على مكافآت من خلال التحقق من صحة الشبكة وتحصيل الرسوم.

يدعم Unichain نظرية "التطبيق الدهني": تقوم التطبيقات بإنشاء سلاسل خاصة بها للتحكم الاقتصادي وإدارة المساحة. ستقوم سلسلة Uniswap بتحصيل الرسوم من مجموعة متنوعة من المعاملات، بما في ذلك المقايضات والقروض والعقود الدائمة، بما يتجاوز نشاط DEX التقليدي.

استيعاب MEV: يُظهر إنشاء الكتل التي يمكن التحقق منها من Unichain وترتيب "كتلة الفلاش" الإمكانات. تستكشف التطبيقات كيفية استيعاب MEV أو إعادة توزيعها على المستخدمين وأصحاب المصلحة.

Unichain مقابل Ethereum: يمكن أن يكون لـ Unichain تأثير كبير على شبكة Ethereum الرئيسية. قد ينتقل نشاط التمويل اللامركزي إلى Unichain، حيث يتمثل عامل الجذب في رسوم الفرز التي تأتي مع حصة $UNI وأسعار أفضل للمستخدمين.

التكامل الرأسي: تتمتع التطبيقات الأكبر حجمًا بالحافز للتحكم في مجموعة التكنولوجيا بأكملها - من التطبيقات (Uniswap Wallet، الواجهة الأمامية + Uniswap X) والبروتوكولات (Uniswap V4، V3 ، V2) إلى blockchain (Unichain).

تسلط هذه الآراء الضوء على التأثير المحتمل لـ Unichain على نظام DeFi البيئي، خاصة على اتجاه اقتصاديات الرمز المميز، واستيعاب MEV، والتحكم في تطبيقات السلسلة.

3.3 ريان واتكينز من Synracy Capital

تساءل رايان واتكينز في هذا المقال عما إذا كانت Bitcoin والعملات المستقرة هي وجهات النظر الوحيدة حول قيمة blockchain التطبيقات. إنه يعتقد أننا دخلنا عصر تطبيقات blockchain المتنوعة. تستضيف الآن منصات مثل Ethereum وSolana العديد من التطبيقات سريعة النمو والتي تدر إيرادات كبيرة. ومع ذلك، فإن تقييمات هذه التطبيقات أقل من البنية التحتية الأساسية الخاصة بها. تظهر الاتجاهات أن التطبيقات تكسب المزيد والمزيد من رسوم blockchain، وغالبًا ما تتجاوز أصول البنية التحتية. يمكن أن يمثل هذا التحول نقطة تحول في تطوير blockchain.

يمثل ظهور "التطبيقات الكبيرة" في blockchain زيادة في استقلالية التطبيق. تشمل الأسباب التي تدفع إلى تطوير "التطبيقات السمينة" الحاجة إلى قابلية التوسع بشكل أفضل، وتحسين تجربة المستخدم، وزيادة التحكم الاقتصادي فيما يتعلق بالبنية التحتية الأساسية. مع تطور تجريد السلسلة وتكنولوجيا المحفظة الذكية، من المتوقع أن يصبح هذا النهج المرتكز على التطبيقات أكثر سلاسة، مما قد يعيد تشكيل كيفية توزيع القيمة والتحكم فيها في النظام البيئي لـ blockchain.

يسلط منظور رايان واتكينز الضوء على الأهمية المتزايدة للتطبيقات في النظام البيئي لـ blockchain وتأثير هذا الاتجاه على البنية التحتية وتوزيع قيمة التطبيقات.

هل Unichain شيء جيد أم شيء سيء؟ ستناقش مقالة اليوم بنية Unichain وفهم "ضرورة" Unichain.

JinseFinance"ستوفر Unichain السرعة والتوفير في التكلفة الذي حققته L2، وإمكانية وصول أفضل إلى السيولة عبر السلاسل، وستكون أكثر لامركزية."

JinseFinanceتكتسب Uniswap السيطرة على blockchain الخاصة بها عبر Unichain

JinseFinanceاكتشف القفزة الكبيرة التي حققتها Uniswap للأمام وكيف تؤثر على مستقبل التمويل اللامركزي.

JinseFinanceحققت Uniswap توافقًا قويًا مع سوق المنتجات باعتبارها تطبيقًا لامركزيًا (DApp)، وأنا متأكد من انتقالها إلى L2 الخاص بالتطبيقات المستندة إلى Ethereum، خاصة في ضوء سعيها لتوسيع نظامها البيئي.

JinseFinanceومن المتوقع أن يوفر معاملات أسرع وأرخص ويعزز قابلية التشغيل البيني عبر شبكات blockchain.

JinseFinanceتم الكشف عن حل Unichain L2 من Uniswap، مما أدى إلى تقسيم الوظائف الرئيسية لـ Unichain.

JinseFinanceالرئيس التنفيذي لشركة HashKey Exchange متفائل بشأن إطلاق صندوق Bitcoin المتداول في هونج كونج في النصف الأول من عام 2024. ويسلط الضوء على التحديات، ويؤكد على الأدوات منخفضة المخاطر، ويدعو إلى التعاون مع الهيئات التنظيمية. وشدد على النهج الحذر في المشهد التنظيمي المتطور.

Xu Lin

Xu Linتم تصنيف ZKFair على أنها "أول طبقة ZK Layer 2 مملوكة للمجتمع"، وتستفيد من مجموعة تطوير السحابة (CDK) من Polygon وZK-L2 من Celestia DA، مع الدعم الفني من Lumoz RaaS.

Brian

Brian Coinlive

Coinlive