المؤلف: Charles Shen@inWeb3.com

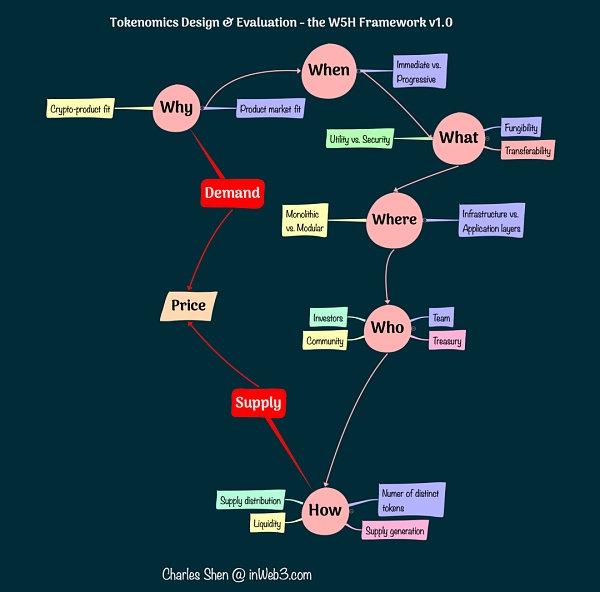

في الأجزاء السابقة من سلسلة أساسيات اقتصاديات الرمز المميز، ناقشنا "لماذا ومتى وماذا وأين ومن" في تصميم الرمز المميز وكيف ".

إطار عمل W5H

على الرغم من أن معظم مناقشاتنا تجري في سياق عروض الرموز الأولية، إلا أن الإجابات على هذه الأسئلة تؤثر بشكل مباشر على النمو المستمر في النظام البيئي. الطلب، وهو أمر بالغ الأهمية لاستدامة المشاريع الرمزية على المدى الطويل. يحدد التوازن الديناميكي بين العرض والطلب على مستوى الأعمال العام وعلى مستوى الرمز المميز أسعار السلع والخدمات والرموز المميزة. هذه هي المكونات الأساسية التي تكمل إطار عمل W5H الخاص بنا وهي محور هذه المقالة.

إطار عمل W5H (العرض والطلب)

كالعادة، نستكشف ديناميكيات العرض والطلب على مستوى الأعمال ومستوى الرمز المميز. على مستوى الأعمال، يعد العرض والطلب على سلع وخدمات معينة في الواقع جزءًا من قضية ملاءمة سوق منتجات العملة المشفرة التي تمت مناقشتها في "لماذا الرموز المميزة". لذلك، نتناول هنا آلية العرض والطلب على مستوى الرمز المميز بمزيد من التفصيل.

تنظيم العرض والطلب المميز

تنظيم العرض المميز

< strong> يمكن تنظيم عرض الرمز المميزمن خلال آلية إدارة المشروع. بالرجوع إلى جزء "الكيفية" من مناقشتنا السابقة، يمكن جدولة عرض الرمز المميز مسبقًا أو إنشاؤه عند الطلب. إذا تم ترتيب العرض مسبقًا، فقد تختار بعض هيئات إدارة المشروع تعديل نموذج إصدار الرمز المميز الأصلي لضبط عرض الرمز المميز المستقبلي عندما تتغير الظروف. إذا كان سك العملات الرمزية يعتمد على الطلب، فيمكن لإدارة المشروع أيضًا اتخاذ خطوات لضبط العرض. على سبيل المثال، إذا تم سك عملة مستقرة على أساس الضمانات، فإن خفض معدل الضمانات المطلوبة سيزيد من المعروض من العملة المستقرة. ومع ذلك، فإن هذا التغيير يأتي مع المخاطر. يمكن أن تؤدي معدلات الرهن العقاري المنخفضة إلى زيادة عدم اليقين بشأن الصحة المالية العامة للمشروع.

على الرغم من أن تعديلات العرض يمكن أن تشمل زيادة العرض أو تقليله، إلا أن المشكلة الأكثر شيوعًا للمشاريع هي زيادة المعروض من الرموز المميزة التي لا يمكن استيعابها بواسطة الطلب. دعنا نستكشف آلية تقليل عرض الرمز المميز بمزيد من التفاصيل.

التخفيض المؤقت للعرض - فترة التوقيع والاستحقاق

سيؤدي تعيين الرمز المميز إلى إزالته مؤقتًا من السوق المتداولة وسيقلل من ضغط البيع على الرمز خلال فترة القفل. تعمل فترة الاستحقاق على تخفيف صدمات العرض المفاجئة من خلال إطلاق الرموز المميزة على مراحل. يمكن لأطراف المشروع وضع حوافز لتشجيع حاملي الرموز المميزة على إغلاق مراكزهم طوعًا. وكلما زادت القيمة الفعلية التي تجلبها الحوافز للمستخدمين، كلما أصبحت هذه الآلية أكثر فعالية. على سبيل المثال، يقوم نموذج veCRV الشهير التابع لشركة Curve Finance باحتجاز رموز CRV لمدة تصل إلى أربع سنوات مقابل حقوق الحوكمة وحصة مستمرة من رسوم البروتوكول. حتى أن البروتوكولات المشتقة القائمة على آلية veCRV، مثل Convex، غيرت قفل CRV من مؤقت إلى دائم، مما زاد من تشديد ضغط البيع على الرمز المميز.

تجدر الإشارة إلى أن تأمين المزيد من الرموز المميزة لا يعني بالضرورة أن الرمز المميز سيصبح أكثر قيمة. على سبيل المثال، إذا تم استخدام رمز مميز لتبادل السلع، ولم يتمكن أي شخص من الحصول على الرمز المميز لأن جميع الرموز المميزة مقفلة، فلا يمكن أن يحدث تبادل السلع ولا يمكن أن يوجد اقتصاد التشفير الشامل.

تخفيض دائم في العرض - حرق الرموز المميزة

يؤدي تدمير رمز مميز موجود إلى إزالته نهائيًا من التداول. يقدم هذا النهج بشكل مصطنع قوة انكماشية لمكافحة الضغط التضخمي على الرمز المميز وربما زيادة قيمة الرمز المميز. تحاول آليات حرق الرمز المميز ربط عملية الحرق بالطلب على الرمز المميز. يتمثل أحد الأساليب في تدمير الرموز المميزة عندما يستخدمها المستخدمون للدفع مقابل خدمات البروتوكول. على سبيل المثال، يقوم مخطط EIP1559 الخاص بـ ETH بإلغاء بعض رسوم المعاملات. لدى BNB أيضًا آلية مماثلة لحرق رسوم المعاملات الجزئية في الوقت الفعلي. سيقوم بروتوكول Graph، الذي يوفر خدمات استعلام بيانات blockchain، أيضًا بحرق جزء من الرسوم التي يتلقاها من مستخدمي الاستعلام ومقدمي خدمات العقد.

عندما يتم تصميم آلية الحرق لمكافحة التضخم الرمزي، قد يكون من الصعب للغاية تصميم المعلمات المناسبة لتحقيق التوازن في الوقت الفعلي بين العرض والطلب المميز بسبب عوامل لا يمكن التنبؤ بها في النظام الاقتصادي. . يتمثل النهج الشائع في تقييم ظروف الطلب بشكل دوري لتحديد مقدار العرض الذي يجب تخفيضه، ثم إعادة شراء تلك الرموز المميزة وحرقها. على سبيل المثال، تستخدم آلية الحرق التلقائي الربع سنوي لرموز BNB سعر رمز BNB وديناميكيات العرض والطلب لتحديد المبلغ المراد حرقه، مما يعني أنه إذا انخفض سعر BNB، فسيتم حرق المزيد من الرموز.

إبطاء وتقليل عرض الرموز المميزة المستقبلية

تدابير لإبطاء وتقليل عرض الرموز المميزة المستقبلية التي لم يتم إصدارها بعد ويمكن أيضا أن تؤخذ .

عادةً ما تعتمد الرموز المميزة المخطط لها للإصدار المستقبلي نموذج إصدار أكثر تدريجيًا بدلاً من القفزة التضخمية بناءً على دالة الخطوة. على سبيل المثال، يعد إصدار رمز CVX، والذي تمت جدولته مسبقًا بواسطة بروتوكول Convex، مثالًا جيدًا على ذلك - اعتماد منحنى النعناع السلس وتقليل معدل التضخم. غالبًا ما يتم فرض فترات القفل والاستحقاق على الرموز المميزة التي يحتفظ بها مشاركين محددين، خاصة أولئك الذين يتلقون استثمارات أو مكافآت بتكلفة منخفضة أو بدون تكلفة. على سبيل المثال، تتلقى الفرق وصناديق رأس المال الاستثماري عادةً الرموز المميزة المخصصة بعد فترة حظر تتراوح من أقل من عام إلى عدة سنوات. عادةً ما يتم استحقاق هذه الرموز تدريجيًا على مدى سنة إلى ثلاث سنوات. يمكن أيضًا تطبيق فترات تأمين واستحقاق مماثلة على مكافآت الرمز المميز المكتسبة من خلال زراعة العائد، كما هو الحال في لعبة DeFi Kingdom.

لقد رأينا أيضًا أن بعض المشاريع خفضت الإصدار بشكل صريح عن طريق تعديل خطط الإصدار المستقبلية. على سبيل المثال، وضعت عملة السوشي في البداية خطة تضخم غير محدودة، لكن مجلس إدارتها اعتبر لاحقًا أن هذه الخطة عدوانية للغاية ووافقت على حد أقصى قدره 250 مليونًا. تقترح الورقة البيضاء Cosmos 2.0 الصادرة في سبتمبر 2022 تغيير خطة الإصدار طويلة المدى لرموز ATOM من التوسع الأسي إلى خطة خطية أكثر تقييدًا، ولكن هذا سيتطلب أيضًا زيادة كبيرة في إصدار الرموز المميزة على المدى القصير، لذلك جنبًا إلى جنب مع تم رفض التعديلات الأخرى.

تنظيم الطلب المميز

لا يقتصر التعامل مع ديناميكيات العرض والطلب على جانب العرض، ولكن يمكنه أيضًا تحفيز الطلب أو إضعافه بناءً على العرض التغيرات الناجمة عن العوامل الخارجية. تعد آلية معدل الادخار DAI الخاصة بـ MakerDAO مثالًا جيدًا. في السيناريو الأساسي لعملة DAI المستقرة الخاصة بـ MakerDAO، يستخدم الأشخاص رموز ETH كضمان لسك DAI، وبالتالي زيادة المعروض من DAI. في سوق العملات المشفرة الصاعد، يميل الناس أكثر إلى استخدام الرافعة المالية للإيثريوم لسك DAI، مما يؤدي إلى زيادة عرض DAI وضعف الطلب نسبيًا. في هذا الوقت، يمكن للبروتوكول مكافأة أولئك الذين يحملون DAI عن طريق زيادة معدل مدخرات DAI، وبالتالي زيادة الطلب على DAI وجعل علاقة العرض والطلب أكثر توازناً. في السوق الهابطة، يفضل الناس استقرار الاحتفاظ بـ DAI لأن الناس عمومًا لا يستخدمون ETH لسك DAI، مما يتسبب في أن يكون الطلب على DAI أقوى من العرض. في هذه المرحلة، يمكن للبروتوكول أن يقلل من معدل مدخرات DAI، ويثني الناس عن الاحتفاظ بـ DAI، ويقمع الطلب عليها.

تحليل العرض والطلب الرمزي

عند تحليل ديناميكيات العرض والطلب الرمزي وأسعار الرمز المميز التي تؤثر عليها، يمكننا طرح ثلاثة أسئلة شائعة. سيتم مناقشة اثنين منهم في هذا القسم، والثالث، فيما يتعلق بالتقاط قيمة الرمز المميز، سيتم مناقشته في الجزء التالي من هذه السلسلة. لقد اخترنا أيضًا مشروعين تمثيليين من دورات سوق العملات المشفرة الأخيرة لتوضيح تطبيق هذه المشكلات.

ما هي القيمة التي تدفع الطلب على العملات الرمزية، وهل هذا الطلب مستدام؟

للإجابة على هذا السؤال، دعونا نتجاهل جانب العرض في الوقت الحالي. يجب أن يتمتع النظام بأساس متين وأن يكون قادرًا على دعم الطلب المستمر والمتزايد على الرمز المميز. يمكننا مراجعة إجابة السؤال "لماذا الرموز المميزة" والتعمق في نموذج الأعمال الخاص بمشاريع الرموز المميزة وعملية إنشاء القيمة الخاصة بها. هل هناك خدمات ومنتجات هادفة تدر إيرادات؟ من أين تأتي الإيرادات؟ هل الإيرادات مستدامة؟ كيف يمكن مقارنة الإيرادات والتكاليف؟

إذا لم يكن النظام مستدامًا ماليًا بعد ولكنه يقدم خدمة ذات معنى، فقد يظل ناجحًا. تمامًا مثلما يمكن لشركة التكنولوجيا أن تخسر المال أثناء النمو وتظل ناجحة. تتمتع هذه المشاريع بإمكانية الوصول إلى التمويل الخارجي (بشكل رئيسي من شركات رأس المال الاستثماري) لمساعدتها خلال المراحل المبكرة. وبطبيعة الحال، مثل هذه المشاريع ليست ناجحة بالضرورة، والعديد منها يفشل حتما.

إذا بدا النظام مربحًا ولكنه يعتمد بشكل أساسي على التدفق المستمر لأموال المستخدمين الجدد للحفاظ على نموذج أعماله، فيجب عليه أن يكون حذرًا من "اقتصاد بونزي" المحتمل.

كيف سيتغير عرض الرمز المميز، وهل سيتطابق الطلب معه؟

إذا اجتاز مشروع العملة المشفرة الاختبار الأساسي القائم على الطلب عند عرض رمزي معين، ما زلنا بحاجة إلى فحص ما إذا كان تغيير الطلب والعرض المميز يحقق توازنًا صحيًا.

إذا انخفض العرض، فمن المفترض أن يساعد ذلك في دفع الأسعار إلى الارتفاع على المدى القصير نظرًا للطلب المماثل. ولكن إذا انخفض العرض أكثر من اللازم، فقد يؤدي ذلك إلى إضعاف الطلب والإضرار بالاقتصاد ككل. ولذلك، فإن العديد من الاقتصادات الرمزية مصممة بحيث يكون لديها تضخم معتدل في العرض. يمكن أن يحدث هذا العرض من التضخم وفقًا لجدول زمني محدد مسبقًا أو يتم إطلاقه عند الطلب. دعونا نلقي نظرة على ما قد يحدث مع عرض الرموز الجديدة:

قد يبيعها الأشخاص في السوق ويصرفون أموالهم؛ وهذا هو السيناريو الأقل تفضيلاً لأنه يشير إلى زيادة في العرض وانخفاض في الطلب، وبالتالي اقل الاسعار.

من المرجح أن يحتفظ الأشخاص بالرموز المميزة على المدى الطويل. يعد هذا السلوك مرغوبًا لأنه يشير إلى زيادة الطلب ويزيل العرض الجديد مؤقتًا من التداول، مما يقلل من ضغط البيع.

قد يستخدم الأشخاص الرموز المميزة الجديدة للدفع مقابل الخدمات التي تحرق الرموز المميزة. تمثل هذه النتيجة أيضًا الطلب على الرمز المميز وهي مرغوبة للغاية لأنها تلغي العرض الإضافي بشكل أساسي، مما يقلل من تخفيف العرض الجديد.

قد تقع سلوكيات المستخدم الأخرى في مكان ما بين المواقف المذكورة أعلاه، مما يؤدي إلى درجات متفاوتة من التأثير على الطلب.

إذا لم يتطابق طلب المستخدم مع العرض أبدًا، فقد ينزلق الاقتصاد إلى وضع التضخم المفرط، مما يتسبب في انهيار أسعار العملات الرمزية.

دراسة الحالة 1: OlympusDAO وOHM

OlympusDAO هو مشروع تمثيلي لـ DeFi 2.0. ويهدف إلى إنشاء عملة احتياطية لا مركزية ومقاومة للرقابة لنظام Web3 البيئي الناشئ. الهدف من رمز OHM هو الحفاظ على القوة الشرائية، والحفاظ على السيولة العميقة، والعمل كوحدة حسابية ومخزن للقيمة. ولكن على عكس مشاريع العملات المشفرة المستقرة، فإن رموز OHM ليست مرتبطة بالدولار الأمريكي، ولكنها مدعومة بأصول مثل العملة المستقرة اللامركزية DAI. يعد هذا التغيير من "مربوط" إلى "مدعوم" أمرًا مهمًا ويعني أن OHM لها قيمة عائمة حرة، ولكن يتم تحديد قيمتها الجوهرية من خلال الأصول المدعومة بها.

ما هي القيمة الرئيسية التي تجذب المستخدمين لشراء رموز OHM؟

عندما تم إطلاق عملة OHM في أوائل عام 2021، لم يكن جاذبيتها الرئيسية هي وضعها كعملة، حيث لم يتم اعتمادها على نطاق واسع بعد. بدلاً من ذلك، فهو يقدم ما يصل إلى ستة أرقام في العائد السلبي (APY) للتخزين OHM. حتى منتصف عام 2022، يظل APY في نطاق متوسط مكون من ثلاثة أرقام. كان هذا العائد المرتفع والساق (3،3) من الأسباب الرئيسية التي دفعت الناس إلى شراء وتعهد OHM في ذلك الوقت.

من أين تأتي إيرادات شركة OHM وهل هي مستدامة؟

كشفت نظرة أعمق على البروتوكول أن APYs المبكرة جاءت بشكل أساسي من البروتوكول الذي يبيع OHM للمشترين المستعدين لدفع أكثر بكثير من القيمة الجوهرية لـ DAI واحد. ولكن لماذا كان الناس على استعداد لدفع السعر الأعلى، الذي بلغ ذروته عند 1415 دولارًا في أبريل 2021، على الرغم من أن قيمته الجوهرية كانت حوالي دولار واحد؟ قد يعتقد بعض المستخدمين أن النمو المستقبلي للمشروع، بما في ذلك أصول الخزانة الكبيرة التي يسيطر عليها البروتوكول من خلال آلية الربط، يستحق دفع قسط التأمين. قد يكون لدى الآخرين FOMO (الخوف من الضياع) بسبب الميم (3،3). إذا تصرف الجميع في انسجام تام، فقط الشراء وليس البيع، فإن الأسعار ستستمر في الارتفاع. إذا استمرت الأسعار في الارتفاع، فإن الدخول المبكر سيؤدي إلى أسعار أفضل وتوزيع أعلى لقيمة البروتوكول. المشكلة الوحيدة هي أنه لكي تستمر الأسعار في الارتفاع، سيتعين على عدد لا حصر له من المشترين الجدد الدخول إلى النظام. عندما يتوقف تدفق المشترين الجدد، يتغير النظام من Tokenomics إلى Ponzinomics. يتمتع جوردي ألكسندر من شركة Selini Capital بمزيد من الرؤية.

الملخص: بشكل عام، يتمتع بروتوكول Olympus بتصميم مثير للإعجاب وهدف طموح وميمي كان يتمتع بشعبية كبيرة. ولسوء الحظ، كان نموذجها يفتقر إلى أساس متين وكان غير مستدام. بعد فوات الأوان، ليس من المستغرب أن تنخفض أسعار OHM بأكثر من 99٪ من أعلى مستوياتها على الإطلاق.

ومع ذلك، جلب مشروع Olympus أيضًا بعض الابتكارات المؤثرة، لا سيما مفهوم السيولة المملوكة للبروتوكول، والتي تعتبر سمة رئيسية لـ DeFi 2.0. اعتبارًا من أوائل عام 2023، كانت الاتفاقية لا تزال تحتوي على ما يقرب من 250 مليون دولار من أصول الخزانة.

دراسة الحالة 2: Axie Infinity

Axie Infinity هي لعبة blockchain تعتمد على NFT. يقاتل اللاعبون ويجمعون ويتاجرون بالحيوانات الأليفة الرقمية NFT التي تسمى Axies في اللعبة. إنه رمز للعبة "العب واكسب".

ما هي القيمة الأساسية التي تجذب المستخدمين إلى لعبة Axie Infinity ورموزها؟

ينجذب العديد من اللاعبين إلى Axie Infinity بسبب الدخل الذي يمكنهم كسبه. في مايو 2021، أجرى مطور اللعبة استطلاعًا على تويتر، كشف أن 48% من حوالي 1000 مشارك كانوا موجودين في اللعبة لأسباب "مالية"، بينما 15% فقط كانوا موجودين فيها بسبب طريقة اللعب. وهذا يعني أن معظم المشاركين يتواجدون هناك للعثور على عمل، وليس للعب.

من أين تأتي إيرادات اللعبة، وهل هي مستدامة؟

إذا كان الناس يلعبون الألعاب لكسب المال، فمن أين يأتي المال؟ لسوء الحظ، لم يولد اقتصاد Axie Infinity المبكر إيرادات ذاتية الاستدامة. يتطلب الأمر من اللاعبين دفع رسوم مقدمًا لشراء لعبة NFT لبدء اللعب. في ذروتها، تراوحت أسعار NFT للمبتدئين من بضع مئات من الدولارات إلى أكثر من 1000 دولار. يستمر المستخدمون الجدد في دفع الرسوم للانضمام إلى اللعبة، مما يدعم سعر الرمز المميز عند مستوى يسمح للاعبين الحاليين بسحب الأموال وكسب دخل كبير. ومع ذلك، فمن غير الواقعي توقع انضمام عدد غير محدود من المستخدمين الجدد إلى النظام بأسعار أعلى بشكل متزايد. عندما يتباطأ نمو المستخدمين الجدد، تنخفض أسعار الرموز المميزة ولا يتمكن اللاعبون "العاملون" الحاليون من كسب ما يكفي للبقاء على قيد الحياة. وقد يتركون اللعبة، مما يؤدي إلى حلقة مفرغة. ببساطة، تفشل أساسيات جانب الطلب في اللعبة في اختبار الاستدامة.

كيف سيتغير عرض الرمز المميز؟

تم الإشادة بـ Axie Infinity لتوفير الفرص للمجتمعات ذات الدخل المنخفض لكسب العيش من خلال نموذج "اللعب والكسب". وهذا بالفعل سبب يستحق الثناء. تم أيضًا إنشاء آلية للمنح الدراسية على أساس النقابة لمساعدة المستخدمين الذين لا يستطيعون تحمل رسوم NFT لمستوى الدخول للانضمام إلى اللعبة. الفكرة هي أن يقوموا باستعارة NFTs اللازمة لبدء اللعب، وبعد ذلك يمكنهم سداد القرض والاحتفاظ بالأرباح المتبقية. نجح هذا الميكانيكي وجذب عددًا كبيرًا من المستخدمين إلى اللعبة بشكل فعال. ما يقدر بنحو 60٪ -65٪ من أصحاب Axies هم من حاملي المنح الدراسية.

ومع ذلك، فإن دخول العديد من المستخدمين الجدد إلى النظام يعني أيضًا تسارع عرض الرموز المميزة، على سبيل المثال، يربح الأشخاص المزيد من رموز SLP المميزة في الألعاب. يؤدي هذا الوضع إلى تفاقم الضغوط التضخمية الحالية التي تسببها الروبوتات، مما يؤدي إلى مزيد من سك المزيد من العملات.

هل يمكن أن يتطابق طلب الرمز المميز مع التغيرات في العرض؟

على جانب الطلب، يمكن للمستخدمين بيع SLP المكتسبة وصرف الأموال. يتم إعادة هذه SLPs إلى التداول، مما يسبب التضخم. يمكن للمستخدمين أيضًا استخدام SLP هذه لإنشاء محاور، والتي ستؤدي إلى تدمير الرموز المميزة لـ SLP وتقليلها. وبالتالي فإن النتيجة سوف تعتمد على السرعة النسبية للتضخم في مقابل الانكماش. يظهر تحليل NAAVIK لسك وحرق SLP أنه منذ أغسطس 2021، تم سك SLP بشكل أسرع من حرقه، مع استمرار تسارع نسبة النعناع / الحرق. ومن الواضح أن القوى الانكماشية غير كافية للتعويض عن زيادة العرض. إذا تذكرنا، فإن معظم حاملي المنح الدراسية واللاعبين ذوي الدخل المنخفض يتعاملون مع الألعاب كوظيفة، ويكسبون دخلًا نقديًا من خلال الفوز برموز SLP وبيعها. ويسلك هؤلاء اللاعبون في الأساس المسار التضخمي، وليس المسار الانكماشي.

إذا نظرنا إلى سعر رمز SLP وقيمته السوقية، فقد شهد أغسطس 2021 فترة انخفض فيها سعر رمز SLP بسرعة من ما يقرب من 0.34 دولار إلى ما بين 0.05 دولار و0.10 دولار. يشير هذا النمط إلى أن اللعبة تعاني من مشاكل تضخم خطيرة.

لم يكن تحقيق التوازن في اقتصاد اللعبة أمرًا سهلاً على الإطلاق. تتطلب معالجة مشكلة التضخم الشديدة في SLP داخل اللعبة من المصممين تقليل مصادر التضخم الرمزية و/أو إضافة وسائل انكماشية. لكن هذه القرارات غالبا ما تخلق معضلات. سيؤدي تقليل مبلغ مكافآت SLP الرمزية أيضًا إلى تغيير حوافز اللاعبين، مما قد يؤثر على مشاركتهم. من ناحية أخرى، قد يكون الحد من عدد المحاور وسيلة لتشجيع التكاثر ويؤدي إلى المزيد من تدمير SLP. ولكن قد يؤدي ذلك أيضًا إلى ارتفاع تكلفة المحاور، مما يزيد من حاجز دخول اللاعبين الجدد.

يُحسب للفريق أنه قد اعترف علنًا بهذه المشكلات وكان يعمل جاهدًا لتحسينها في اتجاهات مختلفة. إنها تعالج التضخم الشديد من خلال زيادة صعوبة الحصول على رموز SLP ومواصلة التحكم في عدد المحاور. وفيما يتعلق بالسؤال الأساسي المتعلق بتدفقات الإيرادات الفعلية، فقد طرحوا عدة خيارات على صفحة اقتصاديات Axie والاستدامة طويلة الأجل. لقد أصدروا أيضًا نسخة تجريبية مجانية من اللعبة كجزء من هذه الجهود، مما قد يجذب المزيد من الأشخاص من مجتمع اللاعبين الأوسع ويحقق إيرادات من خلال العناصر داخل اللعبة.

الاستنتاج

تزيد هذه المقالة من الدراسات على أساس المناقشة السابقة حول "لماذا ومتى وماذا وأين ومن وكيف" في تصميم الرمز المميز لاستكمال التوازن الديناميكي بين العرض والطلب لدورة W5H. نظرًا لأن ديناميكيات العرض والطلب على مستوى الأعمال قد تمت تغطيتها في المناقشة السابقة "لماذا الرموز المميزة"، تركز هذه المقالة على طرق مختلفة لتنظيم العرض والطلب على مستوى الرموز المميزة. من خلال حالتين تمثيليتين لمشروع تشفير، نقدم تحليلًا تفصيليًا لمسألتين رئيسيتين تغطيان مستويات الأعمال والرموز المميزة التي تساعد في تقييم علاقة العرض والطلب لمشروع تشفير معين.

هناك قضية مهمة لم نستكشفها بعمق وهي العلاقة بين هذين المستويين. على وجه التحديد، هذه هي الطريقة التي يتم بها تجميع القيمة التي تم إنشاؤها على مستوى الأعمال إلى مستوى الرمز المميز. يعد هذا جزءًا أساسيًا من التصميم الاقتصادي للرمز المميز، مما يؤثر على تقييم الرمز المميز وتسعيره. سيكون هذا هو موضوع المناقشة في الجزء التالي من سلسلة أساسيات اقتصاديات الرمز المميز.

JinseFinance

JinseFinance