Teks asli; https://newsletter.banklesshq.com/p/which-defi-protocols-are-profitable

Oleh Ben Giove, Analis, Tanpa Bank

Tema yang menentukan dari bear market 2022 adalah fokus yang berkembang pada fundamental di semua bidang crypto, terutama DeFi.

Kebiasaan belanja yang sembrono dan kurangnya model bisnis yang berkelanjutan telah menjadi fokus karena harga telah turun. Sementara banyak protokol DeFi blue-chip telah dipuji karena kemampuannya menghasilkan pendapatan, lebih sedikit perhatian diberikan pada apakah mereka benar-benar menguntungkan.

Mari kita lihat profitabilitas enam protokol blue-chip terkemuka di pasar Uniswap, Aave, Compound, Maker, Maple, dan Lido selama enam bulan terakhir, dan selami implikasi yang lebih luas.

Tentukan Profitabilitas

Sebelum memulai analisis kami, penting untuk mendefinisikan apa artinya menguntungkan bagi sebuah protokol, yang saat ini belum ada konsensus yang jelas.

Sementara semua protokol DeFi menghasilkan pendapatan untuk memberi kompensasi kepada peserta (seperti pemberi pinjaman atau penyedia likuiditas) atas risiko yang mereka ambil, tidak semua protokol menangkap nilai untuk diri mereka sendiri.

Selain itu, biaya utama untuk menghasilkan pendapatan tersebut seringkali jarang dibahas. Seperti banyak bisnis, protokol "membutuhkan uang untuk menghasilkan uang". Mereka memiliki biaya untuk dibelanjakan , dan apa pun industrinya, biaya terbesar dan paling umum adalah melepaskan token.

Token adalah alat yang sangat ampuh yang dapat digunakan untuk memberi insentif pada semua jenis perilaku, dan paling sering digunakan di DeFi untuk memberi insentif penggunaan dalam bentuk penambangan likuiditas.

Dengan mempertimbangkan konsep ini, dalam analisis kami, kami akan menggunakan definisi profitabilitas yang diuraikan dalam artikel Talking About Fight Club "Membandingkan Profitabilitas DEX".

Di dalamnya, penulis mendefinisikan profitabilitas (pendapatan bersih) sebagai:

Penghasilan Bersih = Pendapatan Perjanjian - Jumlah yang Dilepaskan

Sementara penulis mengacu pada pendapatan protokol dalam konteks biaya yang dibebankan kepada pemegang token, kami akan memperluas definisi ini untuk mencakup semua pendapatan DAO, apakah itu diarahkan ke pemegang token, diperoleh ke bendahara, atau untuk tujuan lain.

Rilis mengacu pada token yang didistribusikan kepada peserta dalam protokol, seperti melalui penambangan likuiditas atau program rujukan. Definisi ini tidak termasuk pembukaan kunci tim atau investor.

Meskipun tidak mencakup semua biaya operasional, seperti kompensasi, ini memberikan indikasi yang baik tentang profitabilitas protokol untuk operasi DAO tertentu.

rasio keuntungan

Selain berfokus pada laba bersih, kami juga akan membahas profitabilitas. Profitabilitas adalah metrik berharga yang memungkinkan kami untuk memahami seberapa efisien setiap protokol menangkap sebagian dari total pendapatan yang dihasilkannya, dan akan memungkinkan perbandingan profitabilitas yang lebih bernuansa.

Dua rasio yang akan kita gunakan adalah "protocol margin" dan "profit margin".

Margin Protokol adalah ukuran tingkat akuisisi protokol, atau berapa persentase dari total pendapatan yang dihasilkan harus masuk ke DAO. Ini dihitung dengan membagi pendapatan perjanjian dengan total pendapatan.

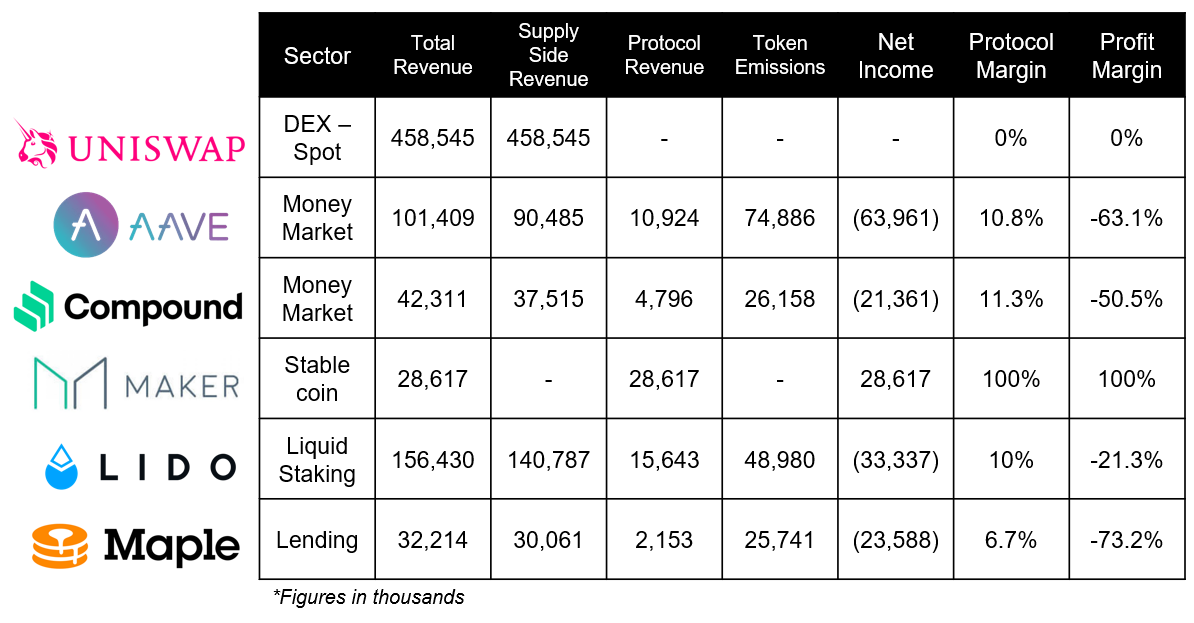

tabel hasil

kesepakatan keuntungan

Pembuat

Pembuat mendapatkan penghasilan dengan membebankan bunga peminjam (disebut biaya stabilitas) dan dengan mengambil potongan dari likuidasi protokol.

Selama periode enam bulan, protokol menghasilkan pendapatan kotor $28,61 juta, yang semuanya masuk ke DAO. Karena Maker tidak memiliki rilis token, protokol dan margin keuntungannya adalah 100%. Meskipun demikian, perlu disebutkan bahwa Maker adalah salah satu DAO yang memberikan wawasan tentang biaya operasionalnya, meskipun protokolnya berhasil tetap menguntungkan selama periode ini.

kesepakatan yang tidak menguntungkan

Aave

Aave menghasilkan pendapatan dengan mengambil potongan dari bunga yang dibayarkan kepada pemberi pinjaman di platform.

Selama enam bulan terakhir, total pendapatan Aave adalah $101,41 juta, di mana $90,48 juta dibayarkan kepada pemberi pinjaman (pendapatan sisi pasokan) dan $10,92 juta dibayarkan ke protokol. Ini memberi mereka hasil kesepakatan 10,8%.

Namun, Aave membayar $74,89 juta sebagai hadiah sebagai rilis token selama periode ini, dengan biaya protokol $63,96 juta.

menggabungkan

Senyawa menghasilkan pendapatan dengan mengambil potongan dari bunga yang dibayarkan kepada pemberi pinjaman (meskipun saat ini digunakan sebagai penyangga terhadap cadangan protokol).

Compound menghasilkan pendapatan $42,31 juta, di mana $4,8 juta dimiliki oleh protokol. Ini memberi mereka margin kesepakatan 11,3%, yang 0,5% lebih tinggi dari pesaing utama Aave.

Meskipun marginnya lebih tinggi, Compound masih kehilangan $21,36 juta selama enam bulan (meskipun kurang dari Aave).

Keuangan Maple

Maple menghasilkan pendapatan dari biaya originasi yang dikumpulkan dari pinjaman yang dikeluarkan oleh perwakilan kumpulan, entitas yang mengelola kumpulan di platform. Saat ini, biayanya adalah 0,99%, dengan 0,66% dialokasikan untuk protokol (dibagi antara perbendaharaan DAO dan pemangku kepentingan xMPL), dan 0,33% sisanya dialokasikan untuk perwakilan kumpulan.

Maple menghasilkan $2,15 juta dalam pendapatan protokol selama enam bulan terakhir, sambil membayar $25,74 juta dalam bentuk insentif MPL untuk mendorong setoran ke berbagai kumpulan, yang menelan biaya $23,58 juta selama periode tersebut.

Keuangan Lido

Lido memperoleh penghasilan dengan mengambil 10% dari hadiah taruhan yang diperoleh oleh validator di Beacon Chain.

Dalam hal ini, Lido menghasilkan $15,64 juta dalam pendapatan protokol sambil membuka $48,98 juta dalam LDO dengan memberi insentif likuiditas di bursa seperti Curve dan Balancer dan melalui program rujukan protokol dan pengantin Voitum.

Itu berarti Lido kehilangan $33,34 juta selama periode tersebut.

kesepakatan yang berpotensi menguntungkan

Uniswap

Uniswap menghasilkan pendapatan $458,5 juta untuk penyedia likuiditas dalam enam bulan terakhir. Namun, semua ini tidak diperhitungkan dalam protokol, karena Uniswap belum mengaktifkan "saklar biaya" di mana DAO dapat memperoleh 10-25% biaya LP untuk kumpulan yang membukanya.

Tidak jelas apa dampak pengalihan biaya terhadap likuiditas Uniswap, karena pemotongan biaya untuk penyedia likuiditas dapat menyebabkan mereka bermigrasi ke platform lain. Ini dapat memperburuk eksekusi perdagangan, mengurangi volume perdagangan di industri DEX yang sangat kompetitif.

Keuntungan dari Uniswap adalah tidak ada rilis dalam 6 bulan terakhir, jadi jika mereka memilih untuk mengaktifkan sakelar biaya, protokol tersebut memiliki kemungkinan besar untuk menguntungkan.

poin utama

Seperti yang bisa kita lihat, MakerDAO adalah satu-satunya dari enam protokol yang menguntungkan menurut definisi kita.

Di satu sisi, ini bisa dimengerti. Sebagian besar startup tahap awal—dan protokol DeFi tentu saja dipertanyakan—tidak menguntungkan.

Nyatanya, protokol yang tercantum di atas, dan banyak lainnya, hanya mengikuti model Web2 yang beroperasi dengan kerugian untuk mendorong pertumbuhan, sebuah strategi yang telah terbukti sangat berhasil untuk berbagai perusahaan rintisan dan korporasi yang berbeda.

Tetap saja, mengeluarkan token tentu saja merupakan strategi yang pada dasarnya tidak berkelanjutan. Uang tidak terbatas, dan skema penambangan hasil sangat refleksif, kehilangan potensi dan keefektifannya semakin lama bertahan karena tekanan jual terus-menerus yang mereka berikan pada token yang dikeluarkan. Selain itu, karena perbendaharaan DAO biasanya didenominasi dalam token asli protokol, tekanan jual dari penawaran token sering merampas kemampuan protokol untuk mengkapitalisasi dirinya sendiri.

Mungkin yang lebih mengkhawatirkan daripada kurangnya profitabilitas dari kesepakatan blue-chip ini adalah margin keuntungan mereka yang tipis.

Misalnya, pemberi pinjaman seperti Aave, Compound, dan Maple memiliki margin protokol masing-masing hanya 10,8%, 11,3%, dan 6,7%, artinya mereka hanya menerima sebagian kecil dari total pendapatan yang dihasilkan oleh platform mereka. Lido memiliki pangsa pasar 89,9% di ruang pertaruhan likuiditas dengan margin protokol hanya 10%.

Mengingat dinamika persaingan yang intens dalam DeFi, protokol ini tidak mungkin meningkatkan keuntungan mereka secara signifikan, atau mereka akan menghadapi risiko kehilangan pangsa pasar kepada pesaing atau dicabangkan.

Untuk membuat protokol ini menguntungkan, solusi sebenarnya mungkin adalah berpikir di luar kotak dan menciptakan aliran pendapatan dengan margin lebih tinggi.

Meskipun ini tentu menantang, kami telah melihat tanda-tanda awal DAO melakukan ini, seperti Aave meluncurkan stablecoin GHO mereka, yang akan memiliki model bisnis yang mirip dengan Maker (dengan margin lebih tinggi dan tidak harus bergantung pada insentif token) .

Alex

Alex