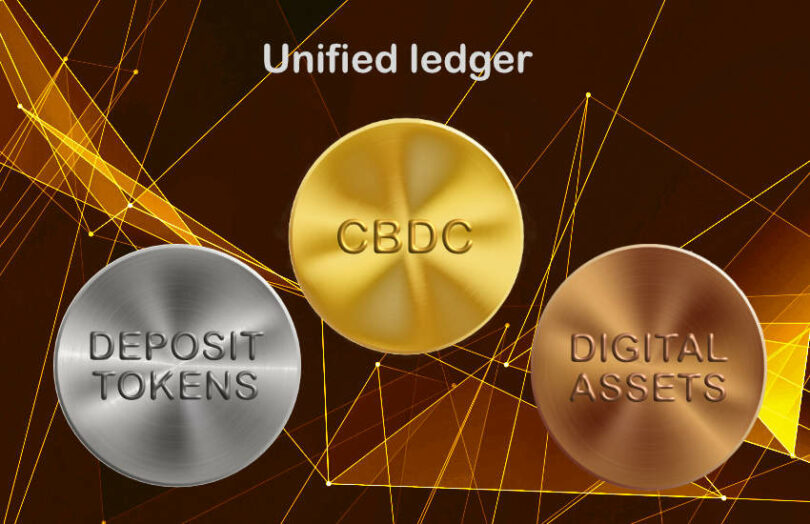

Hari ini Bank Penyelesaian Internasional (SAMPAI ) telah merilis satu bab dari Laporan Ekonomi Tahunan 2023 mendatang yang berfokus padatokenisasi . . . . Pada bulan Februari, pemimpin BIS Agustin Carstens menguraikanBuku Besar Terpadu konsep untuk mendukung mata uang digital bank sentral (CBDC ), perbankandeposito tokenized dan aset digital dalam jaringan yang sama.

Makalah hari ini menguraikan tentang arsitektur.

Ketikameminjam banyak konsep dari dunia crypto, bab ini tetap meremehkan: “Crypto dan keuangan terdesentralisasi (DeFi) telah menawarkan sekilas janji tokenisasi, tetapi crypto adalah sistem cacat yang tidak dapat menggantikan masa depan uang.”

Sebaliknya itu menunjuk kesilo baru dibuat oleh banyak bank dan lainnya yang telah meluncurkan proyek tokenisasi berizin. Mereka tidak hanya perlu saling beroperasi, tetapi idealnya mereka juga ingin menggunakan CBDC grosir untuk penyelesaian. Buku Besar Terpadu bertujuan untuk mengatasi kedua hal ini.

“Menyatukan uang bank sentral, uang komersial, dan berbagai aset pada platform yang sama, semua tokenisasi dan berinteraksi, membuka berbagai kemungkinan baru,” kata Hyun Song Shin, Kepala Riset BIS. “Ini akan menjadi pengubah permainan dalam cara kita berpikir tentang uang dan bagaimana transaksi terjadi.”

Dalam pengarahan media, Shin membandingkan manfaat tokenisasi dengan keuntungan dari perpindahan dari kertas ke pencatatan elektronik.

BIS mengakui bahwa metode pembayaran saat ini yangpesan terpisah dari kliring dan penyelesaian tidak efisien, menciptakan kebutuhan untuk rekonsiliasi. Tokenisasi memungkinkan penyelesaian atom, di mana aset dan pembayaran terjadi secara bersamaan. Selain itu, ia mengakui tokenisasi itu dan buku besar terpadu

“membuka jalan bagi jenis pengaturan ekonomi yang sama sekali baru yang tidak mungkin dilakukan saat ini karena gesekan insentif dan informasi.”

Salah satu kesalahpahaman yang perlu disebutkan adalah kesalahpahaman umum tentang token deposit. Sebagai konsumen atau bisnis, Anda tidak akan dapat memegang token deposit kecuali jika Anda memiliki hubungan dengan bank. Jika Anda menerima pembayaran dengan token selain token bank Anda, bank Anda akan secara diam-diam mengalihkannya ke token deposit mereka sendiri. Itu mengharuskan bank untuk membayar satu sama lain dan BIS berharap pembayaran akan menggunakan CBDC grosir.

Tokenisasi dan kontrak pintar. Blockchain tidak terlalu banyak

Makalah ini secara konsisten referensimenggunakan API untuk menghubungkan jaringan dan buku besar untuk membuat jaringan jaringan. Menggunakan API adalah pendekatan yang dipandang sebagai fallback yang buruk di dunia blockchain. Tapi kertasnyatidak menyebutkan blockchain atau DLT selain dalam glosarium.

Bahkan tidak sekali.

Ada lebih dari seratus penyebutan tokenisasi. Dan kontrak pintar dirujuk beberapa kali. Sangat mungkin untuk menggunakan kontrak pintar dengan database konvensional.DAML Aset Digital bekerja dengan beberapa dari mereka.

Melangkah mundur, jika bank sentral terlibat, ini adalah jaringan tepercaya yang diatur dan buku besar terpadu dianggap ainfrastruktur pasar keuangan jenis baru . Oleh karena itu sentralisasi sepenuhnya dapat dibayangkan. Namun, masih ada masalah kurangnya kepercayaan antara peserta komersial, dan DLT membantu di sana.

Apakah ini yang kakak terlihat seperti?

Saat pertama kali mendengar konsepnya, dapat dimengerti jika ada beberapa reservasi, dan makalah tersebut membahas banyak dari mereka.

Yang pertama adalah gagasan tentangsatu jaringan raksasa . Sebaliknya BIS membayangkan jaringan regional atau bahkan jaringan khusus aplikasi seperti untuk penyelesaian surat berharga.

Ketika kami pertama kali mendengar ide serupa Citi untukJaringan Kewajiban yang Diatur , kami mencatat bahwa dengan satu jaringan, alih-alih kegagalan kode atau jaringan melumpuhkan satu peserta, mereka semua akan mati. BIS menyarankan peningkatan investasi diketahanan dunia maya , menyiratkan bahwa dompet publik mungkin juga berkontribusi.

Pribadi secara alami menjadi perhatian kritis. Makalah ini mengacu pada Proyek BIS lain (Aurora) yang mengeksplorasi teknologi peningkatan privasi untuk kepatuhan. Dengan kata lain, ada pengakuan akan kebutuhan akan privasi, meskipun penekanannya lebih pada privasi komersial antar bank.

Masalah lainnya adalahpengaturan waktu . Stablecoin terus tumbuh. Sangat sedikit proyek token setoran bank yang telah diluncurkan hingga saat ini. Kami hanya menyadariSaya terbagi untuk token antar bank. Beberapa bank di Eropa sedang menunggu infrastruktur CBDC, yang saat ini direncanakan sekitar tahun 2027. Menanggapi Ledger Insights, Mr Shin yakin Unified Ledger dapat terjadi lebih cepat dari itu, menunjuk pada kemajuan uji coba Regulated Liability Network di New York.

Proyek payung?

Masalah lainnya adalah proliferasi konsep serupa. Ada beberapa proyek CBDC bank sentral grosir yang melibatkan BIS. Apakah itu akan dibawa ke Buku Besar Terpadu?

Selain itu, ada Regulated Liability Network. Dan minggu ini, IMF juga mempromosikannyaPlatform XC konsep untuk pembayaran lintas batas, untuk menyebutkan beberapa saja.

Sanya

Sanya