探索 Tagion、Filecoin 和 Celestia 的数据完整性

探索 Tagion、Filecoin 和 Celestia 的架构和数据验证

JinseFinance

JinseFinance

Ditulis oleh: Sami Kassab, Peneliti Messari

Kompilasi: iambabywhale.eth

Poin utama:

Industri Web3 sering dikritik karena tidak memiliki kasus penggunaan nyata di luar ekonomi sirkular, tetapi ini tidak benar, dan beberapa protokol infrastruktur Web3 menyediakan layanan baik di dalam maupun di luar ekosistem Web3. Mereka menyediakan layanan termasuk penyimpanan terdesentralisasi, komputasi, dan transmisi data nirkabel ke pengguna Web3 dan peserta non-crypto-native. Pengguna akhir harus membayar biaya saat menggunakan layanan ini, dan perjanjian tersebut menghasilkan pendapatan.

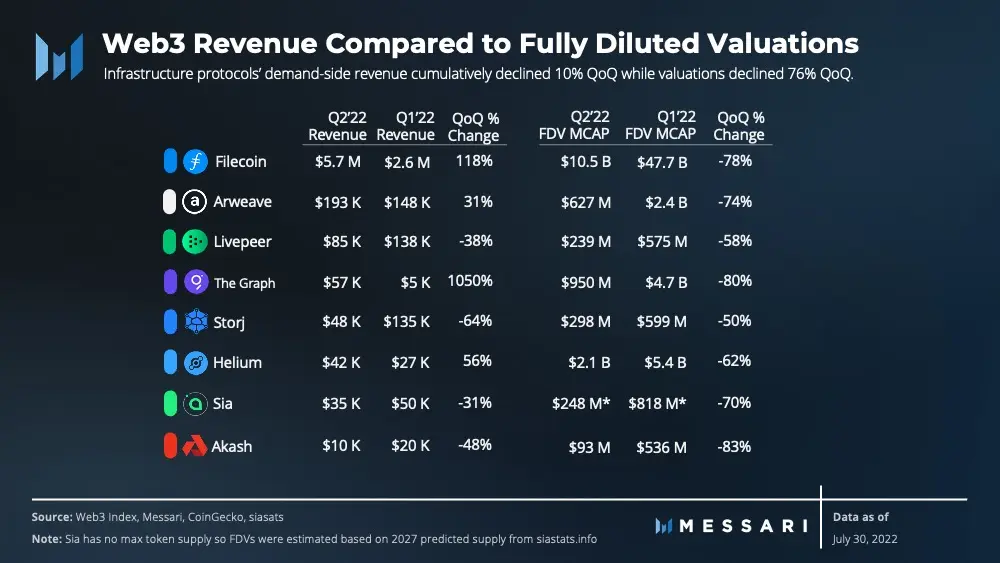

Total kapitalisasi pasar cryptocurrency turun 59% pada kuartal terakhir, dari $2,1 triliun menjadi $860 miliar. Di ruang infrastruktur Web3, valuasi yang sepenuhnya terdilusi turun 76% secara berurutan, dari $63 miliar menjadi $15 miliar. Terlepas dari lingkungan yang keras, protokol infrastruktur Web3 terus beroperasi dan menghasilkan pendapatan tanpa gangguan.

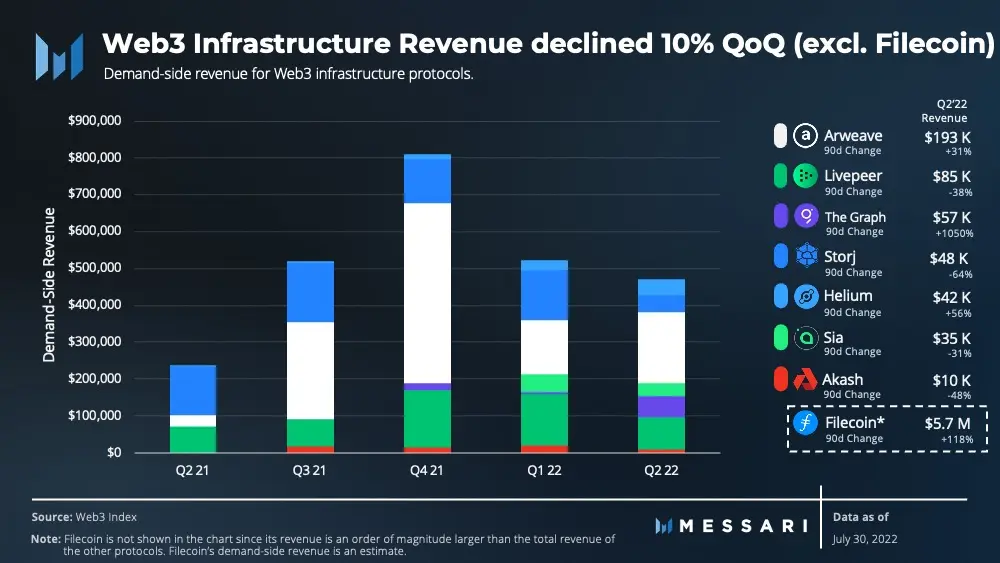

Pada Q2 2022, protokol infrastruktur Web3 menghasilkan pendapatan sebesar $5,7 juta. Tidak termasuk Filecoin, yang memiliki proporsi tertinggi, protokol infrastruktur Web3 yang tersisa menghasilkan pendapatan kumulatif sebesar $470.000 pada kuartal terakhir. Dibandingkan dengan kuartal pertama 2022, turun 10%.

Data berasal dari Indeks Web3, yang melacak pendapatan sisi permintaan dari protokol infrastruktur dan terutama mencakup apa yang dibayar pengguna akhir untuk menggunakan jaringan dan layanannya, sebuah indikator yang mengukur penggunaan aktual jaringan, sedangkan metrik seperti pendapatan total dapat mencakup penghasilan Peserta dan hadiah token inflasi, yang tidak mencerminkan penggunaan jaringan.

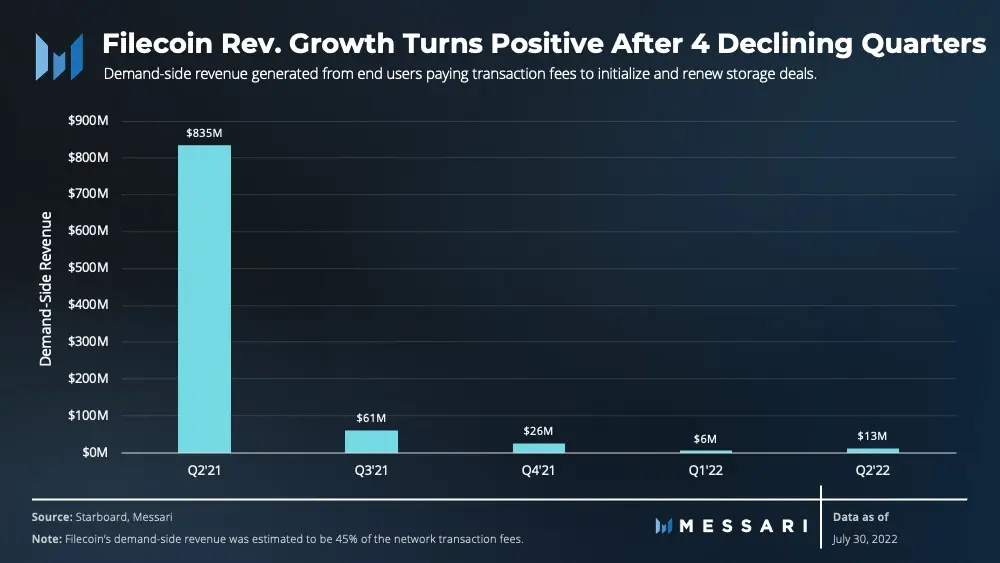

Filecoin adalah satu-satunya protokol yang tidak disertakan dalam Indeks Web3 dalam laporan ini karena kerangka pendapatannya yang unik. Sisi permintaan Filecoin membayar untuk memperbarui transaksi penyimpanan dan mengambil layanan data yang disediakan oleh penyedia penyimpanan. Tidak seperti transaksi penyimpanan, data diambil secara off-chain melalui penyedia penyimpanan, sehingga data biaya yang diambil tidak diketahui. Karena biaya penyimpanan disubsidi oleh protokol, pengguna hanya perlu membayar biaya dasar dan kemungkinan biaya tambahan untuk memulai atau memperbarui transaksi saat bertransaksi di jaringan. Pendapatan yang dihasilkan sisi permintaan Filecoin dapat diperkirakan dengan mengasumsikan bahwa 45% dari biaya transaksi jaringan berasal dari peserta sisi permintaan (dengan asumsi perkiraan setengah dari transaksi jaringan berasal dari peserta sisi penawaran).

Filecoin memiliki pangsa pasar terbesar berdasarkan penyimpanan dan kapasitas jaringan yang digunakan. Penghasilannya sesuai dengan permintaan ruang blok (permintaan yang lebih tinggi berarti pengguna membayar biaya transaksi yang lebih tinggi), daripada jumlah data yang disimpan di jaringan. Oleh karena itu, untuk meningkatkan pendapatan, volume transaksi yang dihasilkan untuk kebutuhan penyimpanan harus melebihi kapasitas jaringan.

Sementara kapasitas dan pemanfaatan penyimpanan Filecoin telah meningkat selama setahun terakhir, pendapatan telah menurun hingga kuartal terakhir. Filecoin mengalami penurunan pendapatan yang tajam setelah Q2 2021 karena pemutakhiran HyperDrive meningkatkan throughput jaringan sebesar 10-25x, mengurangi biaya transaksi. Oleh karena itu, angka pendapatan diperkirakan tidak akan kembali ke level Q2 2021 dalam waktu dekat.

Setelah empat kuartal mengalami penurunan pendapatan, Filecoin menghasilkan $5,7 juta di Q2, peningkatan 118% dari kuartal ke kuartal. Ini karena peningkatan signifikan dalam transaksi aktif (yaitu jumlah data yang saat ini disimpan di jaringan): peningkatan 80% pada kuartal terakhir. Filecoin berada dalam kelasnya sendiri karena pendapatannya beberapa kali lipat dari protokol penyimpanan lainnya.

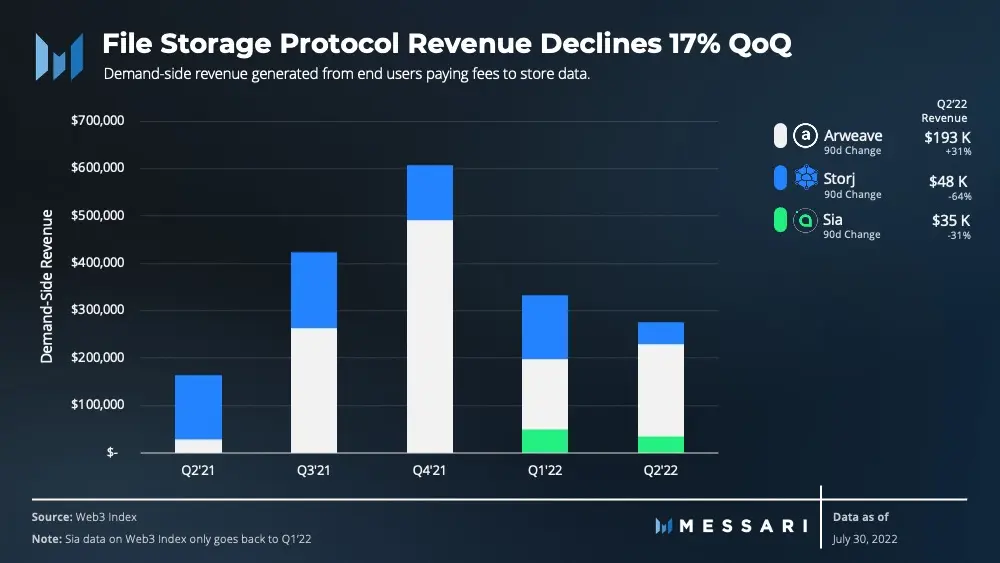

Arweave, sebuah protokol yang berfokus pada penyimpanan persisten, menghasilkan pendapatan tertinggi kedua di antara protokol penyimpanan selama kuartal tersebut dengan $193.430, naik 31% dari kuartal ke kuartal. Penyimpanannya tumbuh 33% kuartal-ke-kuartal. Sementara itu, Storj dan Sia membukukan pertumbuhan pendapatan negatif masing-masing sebesar -64% dan -31%. Namun, volume penyimpanan untuk Storj dan Sia masing-masing tumbuh 9% dan 36% secara berurutan.

Meskipun kapasitas penyimpanan Sia meningkat, harga penyimpanan rata-rata yang ditetapkan oleh pasar turun sebesar 63% dari kuartal ke kuartal, sehingga menghasilkan pendapatan yang lebih rendah. Storj, di sisi lain, membebankan biaya tetap sebesar $4 per TB sambil memberi pengguna penyimpanan gratis 150 GB. Pendapatan Storj menurun pada kuartal tersebut karena pertumbuhan penyimpanan karena rencana penyimpanan gratis.

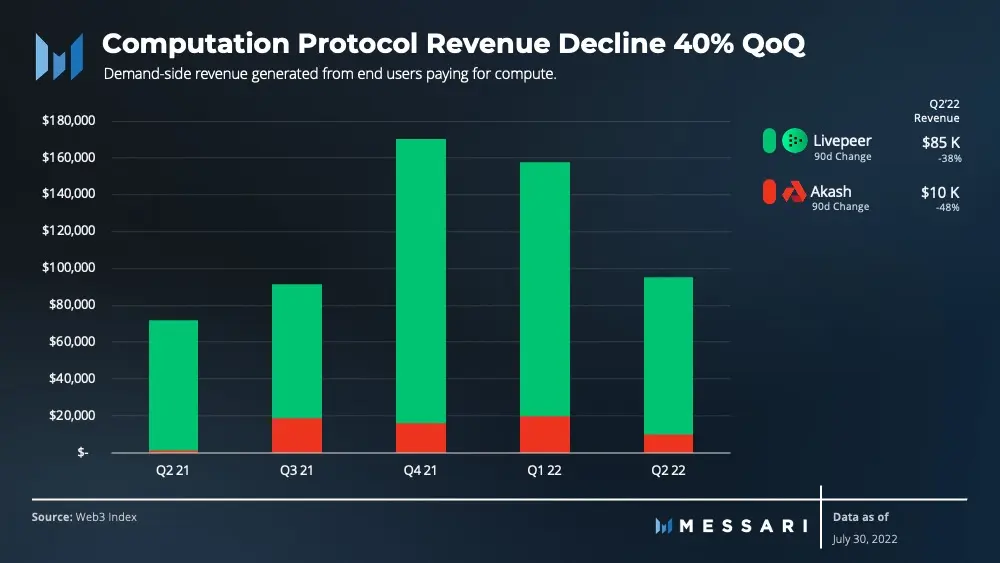

Sumber daya komputasi diperlukan untuk berbagai aplikasi dan layanan termasuk rendering, hosting, dan transcoding. Protokol Komputasi Web3 memungkinkan peserta sisi penawaran dibayar untuk menyewakan sumber daya GPU dan CPU mereka kepada pengguna akhir yang membutuhkan.

Livepeer adalah pasar terdesentralisasi untuk aplikasi streaming yang membutuhkan layanan pemrosesan video. Jaringan bergantung pada penambang yang menggunakan GPU untuk menyediakan layanan pemrosesan video ke jaringan. Pendapatan Q2 2022 Livepeer turun 39% QoQ, tetapi Livepeer memproses jumlah video yang sama seperti pada Q1 2022. Mempertimbangkan bahwa Livepeer adalah pasar terbuka di mana biaya ditetapkan oleh node, operator node bersaing satu sama lain dan permintaan mandek sehingga menghasilkan biaya yang lebih rendah.

Akash adalah pasar cloud terdesentralisasi yang menghubungkan pengguna yang mencari sumber daya komputasi dengan penyedia yang memiliki kapasitas komputasi cadangan. Pendapatan Akash turun 50% pada kuartal kedua tahun 2022, tetapi sewa aktif (yaitu, jumlah perjanjian yang menyewakan sumber daya komputasi) di jaringan meningkat 11%.

Untuk menyewakan sumber daya di Akash, pemasok dan pengguna akhir akan menyetujui terlebih dahulu harga bulanan dalam mata uang AKT, dan kesepakatan harga tidak akan otomatis disesuaikan karena fluktuasi harga AKT. Karena AKT turun 83% pada kuartal kedua, hal ini secara alami menyebabkan pendapatan dolar yang lebih rendah. Untuk mengatasi masalah stabilitas harga, Overclock Labs sedang mengembangkan mekanisme penyelesaian yang stabil untuk menstabilkan pendapatan jaringan melalui token yang tidak dapat diperdagangkan yang dipatok ke dolar AS.

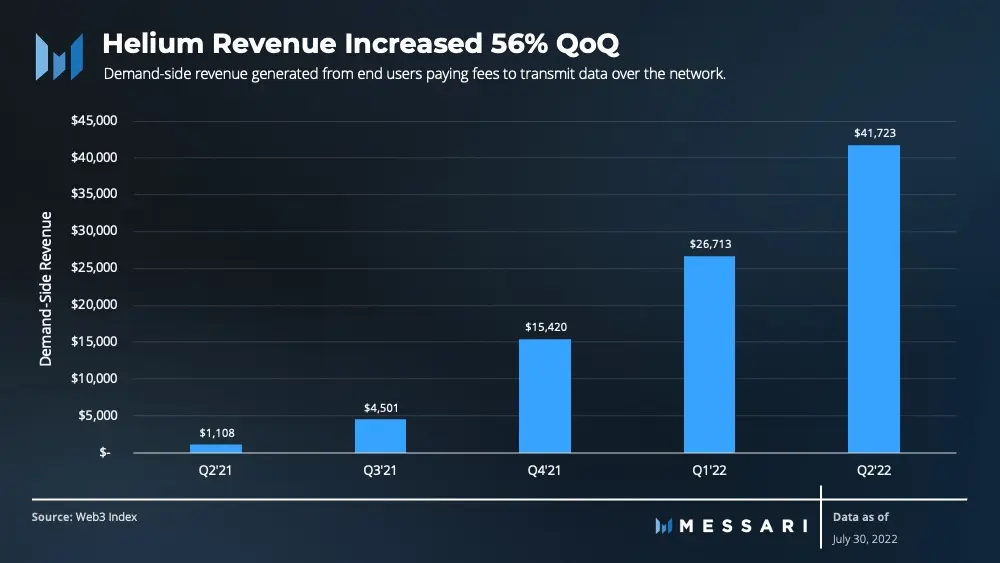

Helium adalah sistem ekonomi dan platform untuk membangun jaringan nirkabel terdistribusi. Perjanjian dimulai dengan jaringan IoT dan saat ini sedang dikembangkan untuk jaringan 5G. Jaringan Helium memberi insentif kepada peserta sisi penawaran untuk menyebarkan hotspot di mana pengguna akhir dapat mentransfer data.

Biaya transmisi data melalui jaringan IoT Helium adalah 0,0001 USD per 24 byte. Kuartal terakhir, pengguna akhir menghabiskan $42.000 untuk mentransfer data melalui jaringan, meningkat 56% dari kuartal sebelumnya. Sementara pendapatan dari data yang ditransmisikan pengguna akhir relatif rendah dibandingkan dengan penilaian Helium yang sepenuhnya terdilusi, peluncuran 5G diharapkan secara signifikan meningkatkan jumlah data yang ditransmisikan melalui jaringan. Selain itu, komunitas Helium berencana meluncurkan banyak jaringan lain, termasuk WiFi, VPN, dan CDN. Jika jaringan ini berhasil, total transfer data Helium melalui jaringan akan terus meningkat.

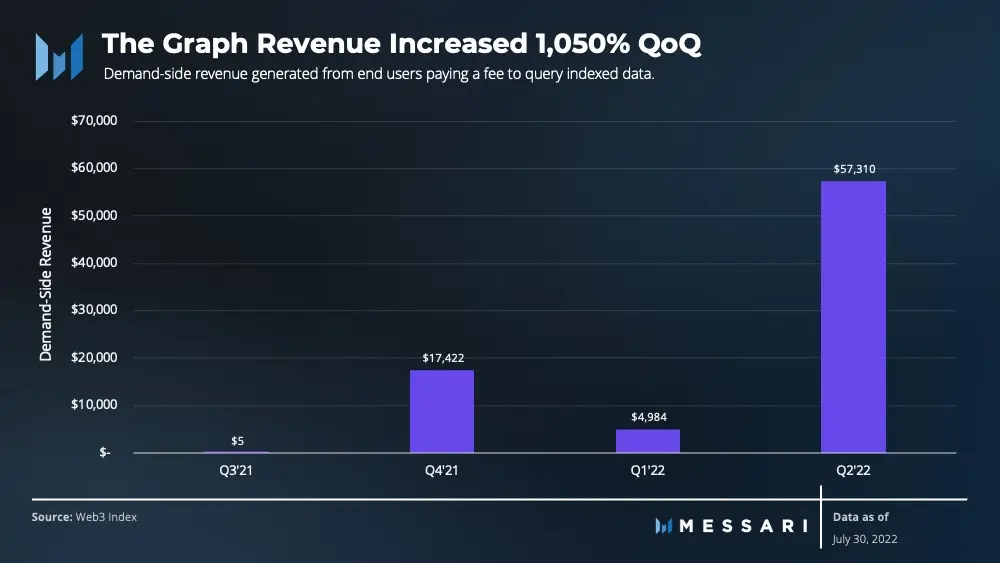

Grafik adalah protokol terdesentralisasi untuk pengindeksan dan kueri data dari blockchain. Pengguna akhirnya biasanya adalah pengembang aplikasi, yang membayar setiap kueri dari subgraf (indeks data) ke pengindeks web. Pada awalnya, The Graph menawarkan pengindeksan dan kueri melalui layanan escrow terpusat, di mana kueri disubsidi sepenuhnya. Namun, setelah migrasi subgraf ke jaringan terdesentralisasi, telah terjadi peningkatan 40% dalam subgraf yang dimigrasikan sejak Maret 2022, menghasilkan peningkatan pendapatan kuartal-ke-kuartal sebesar 1050% dari biaya kueri. Pendapatan yang dihasilkan dari biaya pengguna akhir The Graph akan terus meningkat karena semakin banyak subgraf yang bermigrasi dari layanan hosting.

Mengevaluasi protokol infrastruktur Web3 memerlukan pemeriksaan penggunaan jaringan yang sebenarnya. Pendapatan jaringan di sisi permintaan menunjukkan jumlah total yang dibayarkan oleh pengguna akhir untuk menggunakan jaringan dan layanannya. Metrik ini mengecualikan hadiah token untuk inflasi dan pendapatan untuk peserta sisi penawaran, yang tidak mencerminkan penggunaan jaringan. Setelah menetapkan kelipatan yang masuk akal untuk pendapatan ini, protokol saat ini tampaknya dinilai terlalu tinggi. Namun, penilaian saat ini lebih menarik daripada tiga bulan lalu, mengingat penilaian protokol infrastruktur Web3 yang sepenuhnya terdilusi telah turun sebesar 76%.

Meskipun penilaian turun 76%, pendapatan tidak termasuk Filecoin hanya turun 10%. Termasuk Filecoin, total pendapatan yang dihasilkan di sisi permintaan meningkat sebesar 97%. Mengingat penurunan tajam dalam valuasi, ini menunjukkan bahwa permintaan untuk protokol infrastruktur Web3 tetap stabil di pasar beruang.

Sementara pendapatan yang dihasilkan oleh protokol ini tidak seberapa jika dibandingkan dengan perusahaan Web2, perlu dicatat bahwa protokol ini masih dalam masa pertumbuhan. Setiap protokol memperluas penawaran layanannya, mengembangkan metode monetisasi baru, dan mengintegrasikan di dalam dan di luar ekosistem Web3. Pada akhirnya, total pasar yang dapat dialamatkan di setiap industri sangatlah besar. Melihat penilaian jangka panjang saat ini, kemungkinan pemain utama di setiap kategori saat ini dinilai terlalu rendah.

探索 Tagion、Filecoin 和 Celestia 的架构和数据验证

JinseFinanceFilecoin在本轮牛市还有机会吗?曾经1000U目标还有希望吗?

JinseFinanceIni mengutip masalah peraturan sebagai alasan di balik langkah tersebut.

Others

OthersFilecoin memiliki kapitalisasi pasar lebih dari $2,4 miliar, dan memiliki kapasitas penyimpanan lebih dari 13,41 exabyte (1 exabyte sama dengan 1 juta terabyte).

Coindesk

CoindeskKlaim pengembalian pajak 2021 Alameda dan FTX mengalami kerugian bersih.

Beincrypto

BeincryptoCypherpunk Jameson Lopp mengatakan bahwa pertumbuhan ukuran tidak akan berkelanjutan dan merupakan 'milik sendiri yang epik'.

BeincryptoChina melarang perdagangan dan penambangan crypto tahun lalu.

CoindeskFilecoin (FIL) akan diluncurkan ke luar angkasa dengan kemitraan baru. Theta (THETA) sedang berjuang untuk menegakkan suatu tujuan. Chronoly (CRNO) Presale ...

BitcoinistBitcoinist

BitcoinistBitcoinistFilecoin telah menjadi mitra penyimpanan resmi dari blockchain Flow, sebuah perusahaan yang didedikasikan untuk menyediakan penyimpanan terdesentralisasi untuk NFT yang dicetak di jaringan Dapper Lab.

Cointelegraph

Cointelegraph