Pengarang: Lucas Campbell

Sumber: Bankless

Eksperimen DeFi dengan berbagai desain token dalam dua tahun terakhir telah mengumpulkan banyak pengetahuan berharga tentang desain token. Artikel ini membagi token menjadi tiga kategori berikut: token tata kelola (tidak bernilai), token produksi, dan token escrow pemungutan suara. Di pasar beruang, token mana yang akan bertahan sampai akhir?

Token ekonomi adalah bidang yang muncul.

Industri ini secara kolektif mengeksplorasi desain, distribusi, utilitas, kerangka tata kelola terbaik, dan yang lainnya. Nyatanya, itu masih kanvas kosong.

Karena tim token telah bereksperimen selama bertahun-tahun, kami telah melihat beberapa model token yang berbeda muncul sebagai standar.

Di DeFi Summer, kami melihat munculnya token tata kelola yang tidak berharga seperti UNI dan COMP.

Ada juga token arus kas seperti MKR dan SNX yang telah menjadi bahan pokok selama bertahun-tahun.

Baru-baru ini, kami telah melihat token escrow pemungutan suara (veTokens) mendapatkan daya tarik di antara proyek-proyek terkemuka di industri.

Mana yang terbaik?

Pertama, mari kita mulai dengan ikhtisar model token yang berbeda dan desainnya.

Kami kemudian akan mengevaluasi indeks kinerja harga token ini untuk melihat apakah ada pemenang yang konsisten.

Model Token Berbeda

Seperti disebutkan sebelumnya, kami melihat tiga jenis utama model token:

1. Token Tata Kelola

2. Token produktif (staking/cash flow)

3. Voting Escrow Token (veToken)

token tata kelola

Contoh: UNI, COMP, ENS

Untuk sementara, token tata kelola menjadi standar di DeFi. Token tata kelola, dipopulerkan oleh Compound dan Uniswap pada tahun 2020, persis seperti namanya — hak tata kelola atas protokol.

Keunikan dari token semacam itu adalah tidak memiliki nilai dan hak ekonomi. Satu token sama dengan satu suara, tidak lebih.

Dari perspektif ini, token tata kelola telah menerima banyak kritik dari komunitas.

Tidak ada arus kas! Apa nilainya ini?

Ini kritik yang wajar. Token tata kelola terkemuka seperti UNI dan COMP tidak menerima dividen apa pun dari aktivitas bisnis protokol (perdagangan di Uniswap dan pinjaman di Compound). Ini terutama karena alasan hukum. Sebagian besar, token tata kelola membantu meminimalkan risiko regulasi karena kurangnya hak arus kas.

Meskipun demikian, token tata kelola dapat memberikan pengaruh terhadap protokol dan jelas memiliki beberapa nilai. Sulit untuk menilai, tetapi itu ada.

Ada juga asumsi umum bahwa token ini pada akhirnya akan memilih hak ekonomi protokol di masa mendatang - Uniswap saat ini sedang mengerjakannya. Protokol saat ini sedang mendiskusikan apakah akan mengaktifkan sakelar biaya untuk mengumpulkan sebagian keuntungan dari penyedia likuiditas.

Sementara keuntungan dari peralihan biaya tidak akan bertambah langsung ke token UNI (masuk ke perbendaharaan DAO), ini adalah tanda awal bahwa teori tersebut akan berhasil dalam jangka panjang. Yang dibutuhkan hanyalah proposal.

Sementara penentang akan berpendapat bahwa token tata kelola tidak memiliki tempat dalam portofolio investasi, penilaian Uniswap senilai $9 miliar berpendapat sebaliknya.

Dan apakah itu model token berkinerja terbaik adalah pertanyaan lain, yang akan kami jawab di bawah.

Token Staking/Cashflow

Contoh: MKR, SNX, SUSHI

Sementara beberapa protokol telah memilih rute token tata kelola yang tidak berharga, yang lain seperti MKR, SNX, SUSHI, dll. Telah memutuskan untuk memberikan hak ekonomi kepada pemegang token.

Semua token ini menghasilkan pendapatan dari aktivitas bisnis protokol. MakerDAO adalah salah satu perusahaan yang memelopori pekerjaan ini. Pendapatan protokol (bunga yang masih harus dibayar) dari pinjaman Dai digunakan untuk membeli kembali dan membakar MKR. Ketentuan ini telah berlaku selama bertahun-tahun. Dengan memegang MKR, secara tidak langsung Anda mendapatkan hak arus kas melalui pasokan MKR yang semakin menipis di pasar.

MKR menyediakan holding pasif, sedangkan SNX dan SUSHI mengharuskan pengguna memegang token untuk mendapatkan hak dividen. Kedua protokol menghasilkan biaya dari aktivitas transaksi dan mendistribusikannya kembali ke pemangku kepentingan pada protokol. Untuk SNX, selain SNX yang diberikan, pengguna juga dapat memperoleh sUSD (stablecoin asli Synthetix) setiap minggu. Di sisi lain, pembuat SUSHI secara otomatis membeli SHUSHI di pasar melalui kesepakatan untuk mendapatkan lebih banyak pendapatan.

Perhatikan bahwa untuk staking/cashflow token, kita tidak boleh menganggap inflasi lokal sebagai bagian dari pendapatan. Contoh paling umum adalah Aave. Ini seperti token dari token pseudo-produktif. Sementara protokol memungkinkan pengguna untuk mempertaruhkan AAVE (stkAAVE), mempertaruhkan tidak menghasilkan arus kas eksogen apa pun dari aktivitas protokol - itu hanya AAVE di perbendaharaan DAO.

Token Escrow Pemungutan Suara (veToken)

Contoh: CRV, BAL, YFI

Voting token escrow, yang dipopulerkan oleh Curve Finance, adalah topik hangat dalam desain ekonomi token saat ini. Dengan model ini, pemegang memiliki opsi untuk mengunci token mereka untuk jangka waktu yang telah ditentukan (biasanya mulai dari 1 minggu hingga 4 tahun).

Dengan mengunci token mereka, pengguna menerima veToken berdasarkan panjang saham (misalnya veCRV CRV). Misalnya, pengguna yang mempertaruhkan 1000 CRV selama 1 tahun akan mendapatkan 250 veCRV, sedangkan jika mereka mempertaruhkan jumlah yang sama selama 4 tahun, mereka akan mendapatkan 1000 (250 x 4) veCRV.

Kuncinya di sini adalah bahwa vetoken biasanya memiliki lingkup kewenangan khusus atas protokol. Untuk Curve, pemegang veCRV memiliki hak untuk memilih kumpulan likuiditas mana yang menerima hadiah penambangan likuiditas CRV, serta meningkatkan hadiah mereka untuk menyediakan likuiditas. Selain itu, pemegang veCRV menerima dividen dari biaya transaksi dan suap melalui protokol.

Secara keseluruhan, model veToken mengambil dua model token yang disebutkan di atas dan menambahkan beberapa utilitas tambahan di sekitarnya, menciptakan kasus yang sangat menarik.

Untuk mengetahui mana dari ketiga token ini yang dapat bertahan di pasar bearish, kita perlu menyelidiki kinerja historis dari token ini.

kinerja sejarah

Kami akan mengambil indeks tertimbang secara merata dari tiga koin di setiap kategori dan kemudian mengukur kinerja harganya dari tahun ke tahun - mendekati puncak relatif pasar mata uang kripto.

Dari sini, kami akan dapat mengukur model token mana yang paling tahan harga di pasar bearish yang berkepanjangan. Jelas, ada banyak nuansa yang terjadi di sini -- fundamental, katalisator, narasi, dan seterusnya.

- Token Tata Kelola: UNI, COMP, ENS

- Token Produksi: MKR, SNX, SUSHI

- Voting Token Escrow: CRV, BAL, FXS

Kami tahu bahwa 2022 bukanlah tahun terbaik untuk cryptocurrency. Baik BTC dan ETH turun sekitar 50% dibandingkan awal tahun.

Jadi, mengingat sebagian besar koin lain lebih berisiko dan pasar keuangan secara keseluruhan berada dalam lingkungan risk-off, tidak mengherankan jika mereka jatuh dengan jumlah yang sama atau bahkan lebih.

Terlepas dari itu, akan menarik untuk melihat bagaimana kinerja aset ini saat dikategorikan berdasarkan model token.

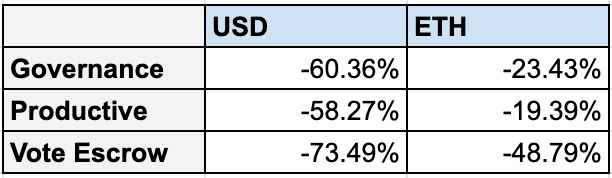

Kami menimbang secara merata 3 token di setiap kategori untuk mendapatkan data berikut.

Meskipun intuitif bagi banyak orang bahwa token tata kelola harus melakukan yang terburuk karena secara luas dianggap "tidak berharga", token escrow pemungutan suara sebenarnya adalah yang berkinerja terburuk rata-rata dari tiga model token. Perhatikan bahwa kinerja ini tidak termasuk pemegang dividen yang diterima dari biaya protokol, suap, dan aktivitas positif arus kas lainnya.

Terlepas dari itu, ini masih agak mengejutkan mengingat sentimen positif di kalangan investor kripto terhadap model token. Model escrow pemungutan suara adalah topik hangat di dunia desain ekonomi token saat ini. Ini memiliki mekanisme periode penguncian yang kuat, menghasilkan arus kas, dan memiliki hak tata kelola yang kuat (seperti mengarahkan insentif likuiditas).

Menariknya, bukan salah satu token yang mengalahkan dua lainnya. Semua 3 koin berkinerja buruk terhadap USD dan ETH. Curve, pelopor model token hak asuh suara, turun 71%. Sementara itu, FXS Frax turun 84%. Bahkan setelah menerapkan model voting escrow pada bulan Maret, BAL turun 61%.

Mengapa?

Di satu sisi, token escrow pemungutan suara biasanya memiliki pelepasan token yang besar. Misalnya, Curve saat ini mendistribusikan lebih dari 1 juta CRV per hari ke penyedia likuiditas protokol. Menurut Laporan Pasokan Beredar CoinGecko, ini setara dengan lebih dari 100% inflasi selama tahun depan. Demikian pula, Balancer saat ini mendistribusikan 145.000 Bal per minggu, dengan tingkat inflasi tahunan lebih dari 21%.

Frax, di sisi lain, hanya menggunakan sekitar 7% dari pasokan tokennya untuk memberi insentif kepada LP. Meskipun angka itu tidak gila, kinerja buruk Frax sebagian besar dapat dikaitkan dengan penurunan pasca-Terra algoritmik stablecoin, dan kegagalan yang dihasilkan dari 4pool.

Mengambil langkah mundur, rata-rata, token produksi berkinerja terbaik. Ini sebagian besar didorong oleh SNX, yang turun hanya 35% sejak awal tahun. Ini mungkin karena integrasi pertukaran atom protokol yang berhasil baru-baru ini (yaitu 1 inci) pada agregator yang berbeda, token naik 135% dari bawah pada bulan Juni.

Di luar SNX, kinerja MKR sejalan dengan keranjang, turun 57%, sementara SUSHI mengalami penurunan terbesar sebesar 87% selama kekacauan tata kelola dan operasional.

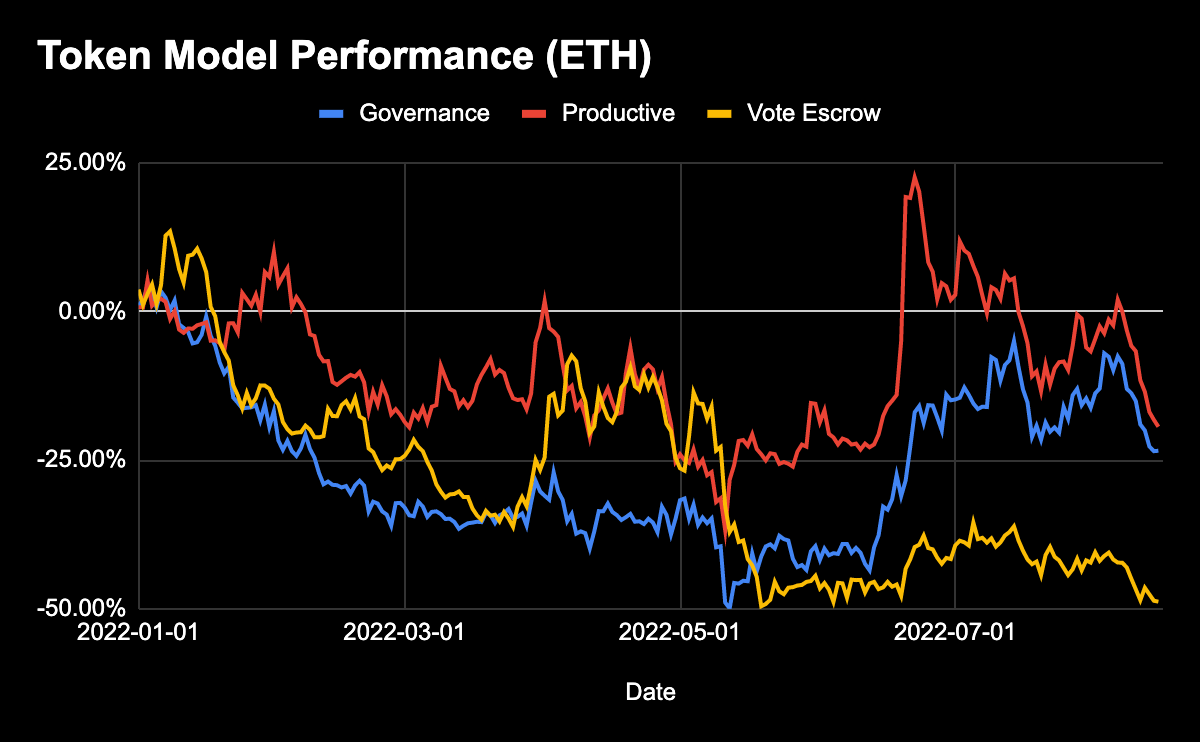

Meskipun berkinerja buruk dalam USD dalam lingkungan makro yang bergejolak, saat melihat aset ini dalam hal ETH - karena kami selalu ingin mengungguli ETH - tidak seburuk itu.

Untuk sementara, di sekitar dasar pasar baru-baru ini, token produksi berdenominasi ETH sebenarnya sedang naik daun.

Fundamental > Arus Kas

Jelas ada banyak nuansa di sini. Model token pertambahan nilai bukanlah tujuan akhir.

Setiap protokol memiliki driver independennya sendiri. Pada akhirnya, katalis inilah, bukan model token yang mendasarinya, yang mendorong harga makro naik. Sementara mengunci pelampung atau dividen yang menguntungkan pemegang token membantu, itu bukan obat mujarab.

Tidak diragukan lagi bahwa hak arus kas memiliki manfaat positif bagi pemegang token dan meningkatkan daya tarik memegang aset, terutama ketika protokol menghasilkan biaya yang berarti.

Namun dalam analisis terakhir, ini masih merupakan pertanyaan tentang fundamental.

Model token ini - kecuali sangat terganggu - seharusnya hanya menjadi dorongan untuk apa yang sudah terjadi.

Weatherly

Weatherly