Blockchain Life 2024 in Dubai - Waiting for ToTheMoon

On April 15-16, the international forum Blockchain Life 2024 will be at the main event of the year in Dubai.

Joy

Joy

Ajari Aku Ayah

(Setiap pandangan yang diungkapkan di bawah ini adalah pandangan pribadi penulis dan tidak boleh menjadi dasar untuk membuat keputusan investasi, juga tidak dapat dianggap sebagai rekomendasi atau nasihat untuk terlibat dalam transaksi investasi. )

Saya memiliki sangat sedikit ide orisinal dalam hal kondisi ekonomi makro global. Saya mengandalkan tulisan nenek moyang makro saya, dan menerjemahkan ide mereka ke dalam apa yang saya harap merupakan format yang lebih mudah dicerna dan menghibur bagi audiens saya. Salah satu foredaddies saya adalahFelix Zulauf . Buletinnya tidak diterbitkan pada jadwal yang ditentukan apa pun - ketika kondisi pasar memerlukan sebuah artikel, dia menulisnya. Mengingat berlangganan tulisannya tidak murah, saya menghargai dia memilih kualitas daripada kuantitas.

Daddy Felix secara rutin mendukung keyakinannya bahwa kuantitas uang (USD) lebih penting daripada harga uang (suku bunga USD). Sementara saya mengerti pada tingkat yang dangkal mengapa itu masuk akal, itu tidak pernah menarik bagi saya sampai buletin terbarunya.

Baru-baru ini, The Fed telah mensterilkan pengurangannya dalam beberapa minggu terakhir, yang selain injeksi likuiditas besar Departemen Keuangan ke dalam sistem kredit telah mendorong reli aset berisiko. Kami tidak tahu pertimbangan apa yang mendorong tindakan The Fed baru-baru ini, tetapi jika dilanjutkan, hal itu akan melunakkan ekspektasi kami untuk pengetatan moneter yang ketat di AS sampai taraf tertentu. Saat ini, kami tidak mengubah pandangan kami, namun kami akan terus memantau situasi dengan cermat.

The Fed seharusnya mengurangi ukuran neracanya untuk memperketat kondisi likuiditas USD, tetapi Daddy Felix mengatakan pengetatan itu diimbangi dengan langkah-langkah lain. Saya tidak begitu mengerti apa yang dia maksud, jadi saya mengirim email kepada Ayah. Ayah tidak mengecewakan, dan dia mendidik saya sedikit. Selalu menyenangkan mempelajari sesuatu yang baru dari salah satu yang terbaik dan mencapai tingkat pemahaman yang lebih tinggi.

Setelah percakapan email saya dengan Ayah, seorang teman mengirimi saya pesan yang menantang bagian dari tesis makro saya sehubungan dengan poros Fed. Dia menciptakan miliknya sendiriindeks likuiditas untuk memantau fenomena ini, dan sebagian mengilhami saya untuk melakukan hal yang sama.

Kondisi likuiditas USD terdiri dari tiga bagian:

Singkatnya, dalam istilah yang sangat mendasar, likuiditas USD meningkat dan menurun dalam keadaan berikut:

Likuiditas USD — Angka Naik:

Neraca Fed — Meningkat

Saldo RRP — Berkurang

TGA — Berkurang

Likuiditas USD — Angka Turun:

Neraca Fed — Menurun

Saldo RRP — Meningkat

TGA — Meningkat

Namun, ketiga faktor mendasar ini tidak selalu mengarah ke arah yang sama — misalnya, terkadang neraca Fed tumbuh sementara TGA juga tumbuh. Jadi, apakah likuiditas USD meningkat atau menurun bergantung pada interaksi ketiga faktor ini, arahnya, dan sejauh mana atau tingkat terjadinya.

Sementara Fed memulai Pengetatan Kuantitatif (QT) pada bulan Juni tahun ini – yang berarti mereka memutuskan untuk membiarkan neraca mereka menyusut dengan tujuan menangkis inflasi – penurunan ukuran neraca mereka baru-baru ini sebanding dengan penurunan RRP saldo dan TGA. Hal ini umumnya menyebabkan likuiditas USD meningkat, bukannya menurun.

Ukuran maksimum fasilitas RRP, tingkat pengembalian yang ditawarkan, dan entitas yang diizinkan untuk menggunakannya, semuanya sepenuhnya merupakan kebijaksanaan Fed. Oleh karena itu, Fed dapat mempengaruhi dampak keran likuiditas ini terhadap pasar secara keseluruhan. Misalnya, Fed dapat menutup fasilitas sepenuhnya, memaksa MMF dan lainnya untuk menaruh uang tunai mereka di tempat lain dan mengeluarkan $2 triliun uang dasar ke dalam sistem dalam prosesnya. Uang dasar ini, tergantung kepada siapa uang itu diberikan, dapat dimanfaatkan lebih lanjut untuk mendorong kegiatan ekonomi keuangan secara agresif. Baru-baru ini, RRP telah menurun, dan saya tidak memiliki (saya juga belum membaca) teori yang meyakinkan tentang mengapa saldo menurun - tetapi untuk tujuan bagian ini, yang perlu kita pahami adalah bahwa itu telah turun.

Pemilihan tinggal beberapa bulan lagi, dan secara umum diterima bahwa banyak orang memilih dengan dompet mereka. Untuk membantu memperkuat persepsi ekonomi AS di kalangan pemilih dompet dari sekarang hingga November, Yellen dan Departemen Keuangan AS dapat memilih untuk menciptakan kondisi moneter yang lebih longgar secara langsung — menyalurkan sebagian besar dari sisa $500 miliar dalam TGA ke dalam perekonomian dan, dengan perluasan , memompa batu. Selama musim panas, saldo TGA menyusut. Mirip dengan penurunan RRP baru-baru ini, saya tidak memiliki teori yang kredibel tentang alasannya - tetapi sekali lagi, yang perlu kita ketahui adalah bahwa RRP menjadi lebih kecil.

Jadi saldo RRP baru-baru ini menurun, seperti halnya TGA - menimbulkan pertanyaan: apakah Fed NY dan Departemen Keuangan secara aktif menggunakan pengungkit RRP dan TGA untuk melawan kebijakan Fed saat ini dalam memerangi inflasi dengan mengurangi jumlah uang? Dan jika demikian, apakah mereka berniat untuk terus melakukannya? Saya tidak punya jawaban untuk pertanyaan-pertanyaan ini, tetapi selalu ada kemauan politik yang kuat di antara partai yang berkuasa untuk menghasilkan kondisi ekonomi jangka pendek yang menguntungkan sebelum pemilihan sehingga anggota partai dapat mempertahankan pekerjaannya. Bagaimanapun, mereka adalah manusia.

Ketika semua ini akhirnya terlintas di kepala saya, saya menarik Bloomie saya yang praktis dan membuat bagan khusus yang menggambarkan apa yang saya juluki Indeks Kondisi Likuiditas USD.

Indeks Kondisi Likuiditas USD = [Neraca The Fed] — [Jumlah Total NY Fed dari Tawaran Reverse Repo yang Diterima] — [Saldo Rekening Umum Departemen Keuangan AS Ditahan di Fed NY]

Indeks Kondisi Likuiditas Bitcoin vs. USD

Dalam fase pasar modal mata uang kripto saat ini, Bitcoin mewakili kebetulan yang kuat (dan terkadang indikator utama) dari kondisi likuiditas USD global.

Kondisi Likuiditas Bitcoin (kuning) vs. USD (putih)

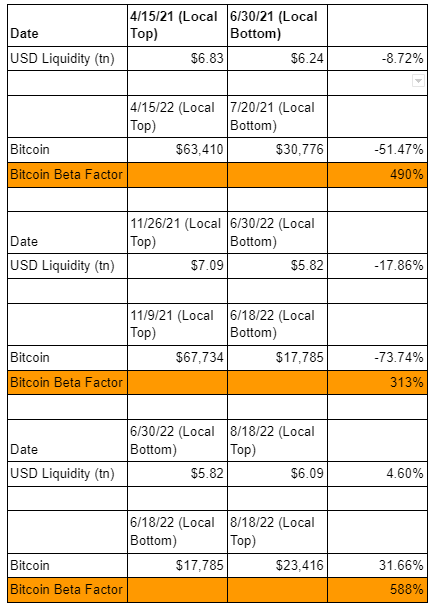

Untuk memastikan kebenaran hubungan ini, mari kita lihat puncak dan dasar likuiditas lokal dari tahun 2021 hingga saat ini.

Setiap tanggal sesuai dengan top lokal atau bottom lokal - dan waktunya luar biasa. Bitcoin secara konsisten melampaui sisi atas, dan melampaui sisi negatifnya. Agak disayangkan bahwa saat ini, Bitcoin hanyalah ukuran likuiditas USD yang kuat, tetapi pada tingkat fundamental, hal itu tidak mengejutkan.

Bitcoin adalah uang digital dan mewakili sistem dan ideologi yang berbeda tentang bagaimana masyarakat dapat mengatur urusan moneternya dengan sebaik-baiknya. USD adalah mata uang cadangan global, dan dilengkapi dengan sistem keuangan barat yang dipimpin Amerika. Jika sistem USD menghasilkan ekses, Bitcoin ada untuk menyerapnya. Bitcoin adalah alarm asap real-time yang terkait dengan pemborosan sistem keuangan berbasis USD.

Harga vs Kuantitas

Mana yang lebih penting untuk aset berisiko — harga USD (tingkat suku bunga dana Fed) atau kuantitas USD (kondisi likuiditas USD)?

Batas Atas Dana Fed (kuning) vs. Kondisi Likuiditas USD (putih)

The Fed mulai "secara agresif" menaikkan suku bunga kebijakannya pada bulan Maret tahun ini. Namun, memantul dari dasar lokal baru-baru ini, kondisi likuiditas USD mulai membaik. Aset berisiko seperti Bitcoin dan stonks telah merespon positif peningkatan likuiditas USD, meskipun harga uang telah meningkat.

Jadi saat ini, tampaknya kinerja aset keuangan lebih bergantung pada jumlah uang daripada harga.

(Pada catatan terkait, saya tidak tahu bagaimana kuantitas dan harga uang yang berjalan berlawanan arah memengaruhi pengambilan keputusan bisnis nyata - dan saya berpendapat bahwa mandarin yang menjalankan lembaga keuangan global juga tidak tahu.)

Faktor Kontrol Bitcoin

Sebagian besar cryptos tidak dapat mengungguli pasar dalam USD secara absolut ketika Bitcoin dipukuli. Namun, keyakinan saya pada kinerja harga jangka pendek yang positif dari Ether sepenuhnya disebabkan oleh dampak yang diharapkan dari penggabungan yang akan datang. Saya menjelaskan hal ini secara rinci dalam dua esai terakhir saya, “ETH-fleksif " Dan "Penawaran Maks ”.

Dalam esai terakhir, saya memperdebatkan alasan mengapa kita mungkin dalam waktu dekat melihat poros Fed menjauh dari memerangi inflasi dan mengalihkan fokusnya ke pelonggaran kondisi keuangan (TL; DR, untuk menahan penurunan yang sedang berlangsung dari ekonomi AS yang dibiayai) . Namun, jika kita melihat kembali grafik Indeks Kondisi Likuiditas USD, Indeks Kondisi Likuiditas baru-baru ini turun dari level tertinggi lokal (artinya kondisi likuiditas semakin ketat), dan akibatnya, cryptos dipenggal. Saya dapat membentuk semua teori mewah yang saya inginkan tentang mengapa poros Fed ada di depan kita, tetapi jika Indeks Kondisi Likuiditas USD terus mengarah lebih rendah, saya akan salah. Namun, sekarang setelah saya memiliki pemahaman mendasar yang lebih lengkap tentang bagaimana aspek yang berbeda dari indeks ini berkontribusi pada lebih atau kurang likuiditas USD, saya dapat membentuk pandangan yang lebih bernuansa tentang bagaimana Fed dapat mulai mengendarai dua kuda dengan satu pantat.

Mari kita dekati situasi sebagai politisi yang lebih peduli tentang akuntansi dan persepsi publik daripada realitas ekonomi. Saya ingin The Fed tampak berjuang melawan momok inflasi yang membuat konstituen saya miskin - tetapi saya juga membutuhkan pasar saham untuk memompa, jadi donor kaya saya senang. Apa yang harus dilakukan?

Jika jumlah uang memiliki pengaruh yang lebih besar daripada harganya di pasar keuangan, maka Fed dapat menaikkan suku bunga semaunya tanpa merugikan pasar — selama Indeks Kondisi Likuiditas USD juga naik. Tindakan menaikkan suku bunga kebijakan akan membuat seolah-olah Fed sedang melawan inflasi, dan Fed bahkan dapat membiarkan neracanya turun untuk membantu mempertahankan penampilan. Namun di kantong belakangnya, ia masih memiliki kemampuan untuk memengaruhi saldo RRP, dan ia juga dapat meminta Departemen Keuangan membelanjakan lebih banyak uang untuk menghasilkan aktivitas ekonomi — sehingga menyebabkan peningkatan bersih dalam uang dan memperkuat kinerja saham. Jelas, kedua pengungkit potensial ini memiliki kapasitas terbatas — baik saldo RRP maupun TGA tidak dapat berada di bawah nol — tetapi keduanya masih dapat digunakan untuk mengimbangi QT secara efektif dalam jangka pendek.

Semua itu mengatakan, saya masih khawatir tentang kondisi keuangan makro menjelang dan langsung setelah penggabungan, yang, jika sesuai jadwal, akan berlangsung dua bulan sebelum pemilihan paruh waktu AS November. Saya terus percaya ada kemungkinan kuat bahwa bahkan jika Fed tidak memberi sinyal poros formal, Fed NY dan Departemen Keuangan dapat merekayasa pelepasan likuiditas USD menuju pemilihan (melalui saldo RRP dan TGA) yang akan bertindak. di latar belakang sebagai pendorong aset berisiko - tetapi, mengutipMiliaran, Saya harus mengakui bahwa saya bukan "tidak pasti".

Kecuali jika Fed atau Departemen Keuangan keluar dan secara definitif memberi tahu kami akan ada perubahan pada fasilitas RRP atau kecepatan di mana TGA akan habis, kami hanya perlu memantau perubahan mingguan dalam tiga variabel Indeks Likuiditas dan membuat asumsi yang tidak sempurna tentang lintasan jangka pendek mereka.

(Pembaca tidak memerlukan Bloomberg atau program perangkat lunak charting berbayar lainnya untuk membuat indeks ini. Semua komponen ini dirilis ke publik oleh pemerintah sekali atau beberapa kali setiap minggu. Jika Anda ingin tahu mengapa terjadi perubahan dramatis dalam aksi harga kripto terjadi di luar beberapa perkembangan teknologi utama, ini adalah indeks utama yang harus diperhatikan.)

Beberapa orang akan berpendapat bahwa saya memindahkan tiang gawang untuk membenarkan posisi pasar saya, dan itu sepenuhnya adil. Namun, seperti yang saya katakan sebelumnya, menurut saya penggabungan akan mendorong pergerakan harga positif untuk ETH terlepas dari kondisi likuiditas USD. Saya masih percaya bahwa dampak harga positif dari pengurangan emisi ETH yang parah dan refleksivitas positif antara harga / aktivitas jaringan / penggunaan jaringan akan mengatasi situasi apa pun di mana Kondisi Likuiditas USD semakin ketat — hanya saja pergerakan harga mungkin lebih lemah dari saya perkirakan atau harapkan.

On April 15-16, the international forum Blockchain Life 2024 will be at the main event of the year in Dubai.

JoyRestoran pop-up bertema Bored Ape Yacht Club akan menghiasi Singapura dengan pengalaman pop-up perdananya mulai 11 hingga 19 Agustus 2023. Para penikmat NFT, penggemar BAYC, dan mereka yang belum tahu dapat menantikan peluncuran burger OG khas Bored & Hungry!

Catherine

Catherine Coinlive

Coinlive Meta telah melibatkan perusahaan perangkat lunak China Tencent untuk mendistribusikan headset Meta Quest VR meskipun Lab Realitas Meta kehilangan 17% pendapatan di Q4 tahun lalu.

Beincrypto

BeincryptoSBF percaya bahwa CZ pasti senang dengan hasil FTX.

BeincryptoVitalik goes in-depth about the Ethereum Application Ecosystem

CointimeBeincrypto

CointimeBeincryptoAplikasi terdesentralisasi berbasis Metaverse (dApp) berdasarkan Cardano, Cardalonia (LONIA) terus mengokohkan posisinya di sektor non-fungible token (NFT). ...

Bitcoinist

BitcoinistINTERNET CITY, DUBAI, 13 Juli 2022 – LBank Exchange, platform perdagangan aset digital global, telah mendaftarkan Vis In ...

BitcoinistSaya menyesal membaca artikelnya terlambat

链向资讯

链向资讯