RuneStone成交额逾5000BTC Uniswap日交易逾30亿美元

金色财经推出加密货币和区块链行业早报《金色早8点》第2297期,为您提供最新、最快的数字货币和区块链行业新闻。

JinseFinance

JinseFinance

Penggabungan telah terjadi. Apakah ETH Menyalip BTC?

Dinamika tokenomik Ethereum telah berubah secara dramatis.

Ethereum sekarang mengeluarkan lebih sedikit ETH untuk memblokir validator.

Penurunan pertumbuhan pasokan ETH memiliki implikasi yang sangat besar.

Ethereum menghasilkan lebih banyak pendapatan dan memiliki kemampuan untuk menjadi menguntungkan , sangat meningkatkan posisi kompetitifnya dengan Bitcoin.

Apakah ini berarti "flippening" akan datang?

Apakah ini bagus untuk industri crypto?

Mengapa "Membalik" Baik untuk Industri Kripto

"Membalik" berarti kapitalisasi pasar ETH pada akhirnya akan melampaui BTC.

Tentu saja, pendukung ETH seperti saya menginginkan "kebalikan" itu terjadi.

Tetapi terlepas dari kepentingan finansial pribadi kita, apakah “membalik” baik untuk industri crypto?

Apa yang salah dengan Bitcoin menjadi #1?

Sejauh ini bagus, bukan?

Jika "flip" bisa bagus untuk industri crypto, mengapa itu belum terjadi?

Pertanyaan-pertanyaan ini saling terkait, dan mungkin paling baik dipelajari dengan mempelajari detail pengembalian BTC.

Andal bukan berarti bisa diinvestasikan

Bitcoin adalah aset netral yang paling kredibel. Ini karena protokol Bitcoin sudah matang dan tidak diharapkan untuk berubah, dan Proof-of-Work sangat mengurangi risiko karena kesederhanaan dan catatan yang terbukti.

Itu telah bertahan dari lusinan upaya gagal selama bertahun-tahun oleh kelompok terorganisir untuk secara sepihak memodifikasi kode dasar Bitcoin dan meningkatkan ukuran simpulnya. Terlepas dari niat awal Satoshi, keandalan BTC telah menjadi proposisi nilai intrinsik intinya.

Namun, keandalan Bitcoin tidak berarti bahwa aset tersebut akan mempertahankan nilainya, atau meningkatkan daya beli atau mata uang fiat. Sebaliknya, desain inti Bitcoin tidak dapat diprogram, tidak ada akumulasi nilai bagi pemegangnya, dan struktur biaya penambangannya akan menyebabkan kebocoran nilai dalam jumlah besar.

Inilah sebabnya, untuk Bitcoin, andal tidak sama dengan investasi.

Dengan latar belakang tersebut, mari kita lihat cara kerja BTC, dimulai dengan pengembalian historisnya.

Apa yang terjadi sekitar tahun 2016?

Dari 2013 hingga 2016, jika Anda membeli rendah dan menjual tinggi, BTC kembali sekitar 6 kali lipat. Tetapi jika Anda membeli bitcoin pada harga tertinggi tahun 2013 dan menjualnya pada tahun 2016, Anda tidak mendapat untung.

Setelah 2016, situasinya benar-benar berbeda: jika Anda membeli Bitcoin pada 2016 dan menyimpannya hingga hari ini, Anda memperoleh 20 hingga 40 kali lipat.

Bagaimana dengan membeli Bitcoin pada harga terendah 2016 dan menjualnya pada harga tertinggi sepanjang masa 2021? Anda menghasilkan 130 kali.

Orang mungkin protes, "Sebelum 2016 itu seperti zaman kegelapan crypto. Itu tidak relevan. Kami baru saja memulai."

Apa yang terjadi sekitar tahun 2016 untuk membuat kinerja BTC lebih baik di tahun-tahun berikutnya?

Apa yang terjadi pada Bitcoin sebelum atau sekitar tahun 2016 untuk menghasilkan keuntungan yang sangat tinggi?

Bitcoin sendiri tidak berubah. Lagipula, kekekalan adalah ciri khas Bitcoin dan bagian dari keandalan optimalnya. Tentu saja, Jaringan Petir diluncurkan setelah 2016, tetapi hampir tidak populer.

Apa lagi yang mungkin terjadi sekitar tahun 2016 yang membuka potensi Bitcoin? Mungkin seluruh dunia tertidur di Bitcoin dan terbangun karena suatu alasan?

Atau, mungkin beberapa elemen tidak berwujud sedang dibuat untuk BTC, dan tonggak sejarah itu tercapai sekitar tahun 2016?

Tak satu pun dari penjelasan ini masuk akal. Gagasan bahwa Bitcoin entah bagaimana berevolusi atau membuka potensinya sekitar tahun 2016 tidak dapat dijelaskan dengan narasi dan data yang telah kita lihat selama beberapa tahun terakhir.

Bitcoin mengendarai perjalanan web3

Jadi, apa yang terjadi di sini?

Fakta paling sederhana yang sesuai dengan narasi sejarah dan data, menurut saya, adalah bahwa setiap katalis utama di pasar crypto sejak 2016 didorong oleh janji atau realisasi aplikasi web3, yang programnya tidak didukung oleh Bitcoin.

Pada tahun 2016, sebuah proyek kecil bernama ethereum mulai meraih sukses besar, berjuang untuk melipatgandakan peran blockchain publik sebagai komputer, bukan sekadar sempoa.

Sebenarnya, sejauh ini, kira-kira di paruh kedua siklus hidupnya, BTC baru saja menjelajahi gelombang besar "barang yang benar-benar berguna" yang dibuat oleh komunitas Ethereum (dan beberapa lainnya).

Pada titik ini, orang mungkin mengharapkan reaksi dari supremasi Bitcoin atau investor keranjang cryptocurrency: "Tunggu, mengapa investor harus membeli Bitcoin jika itu hanya pemain pendukung? Saat ini dominasi BTC sekitar 38%. Apakah Anda bercanda? Menurut Anda Kapitalisasi pasar $400 miliar hanyalah sebuah kesalahan?"

Ya, itulah yang saya katakan, dan saya akan membuktikannya di bawah.

Inilah mengapa BTC tidak berkelanjutan sebagai investasi, mengapa "membalik" dijamin, dan oleh karena itu mengapa "membalik" adalah hal yang baik untuk industri crypto - karena ini akan menghilangkan aset yang tidak dapat diinvestasikan sebagai pemimpin Industri kami.

sama sekali tidak berkelanjutan

Bitcoin sangat cocok dengan definisi "investasi yang tidak berkelanjutan". Jika kita melihat secara serius penggunaan bukti kerja Bitcoin, sulit untuk mempertanyakan keberlanjutan Bitcoin dalam hal retensi atau akumulasi nilai.

Biaya Bitcoin dibayarkan langsung ke penambang, tidak memberikan akumulasi nilai kepada pemegang Bitcoin.

Ini membuat BTC selamanya tidak menguntungkan, terutama mengingat struktur biaya penambangan yang mahal.

Sebelum halving pada tahun 2024, BTC memiliki tingkat inflasi tahunan sebesar 2%.

Di atas kertas, kedengarannya bagus, bukan? Apa yang salah dengan inflasi hanya 2%?

Masalahnya adalah karena ekonomi penambangan, inflasi Proof of Work (penerbitan) merupakan pengurasan modal langsung pada penilaian BTC.

Ditambah dengan lemahnya likuiditas harga spot, penjualan BTC oleh para penambang telah menyebabkan kerusakan besar pada nilai pasar BTC. Mari kita hancurkan ...

Rata-rata, dalam jangka menengah, penambang harus membuang sebagian besar BTC yang mereka hasilkan karena mereka bersedia dan mampu membelanjakan hingga $1 untuk biaya perangkat keras dan energi untuk bersaing mendapatkan $1 BTC.

Ini adalah masalah besar bagi BTC (dan ETH sebelum merger kemarin!), Karena membuang X% pasokan merugikan kapitalisasi pasar jauh lebih banyak daripada X%.

Diperkirakan bahwa membuang $1 Bitcoin dapat menelan biaya kapitalisasi pasar $5 hingga $20.

Sudah menjadi rahasia umum dalam crypto bahwa Anda tidak dapat menjual lebih dari sebagian kecil dari total pasokan dengan harga spot. Buku pesanan kecil dan likuiditas tipis. Jadi, jika hampir semua orang tidak dapat menjual dengan harga saat ini, penambang jelas menggunakan sumber daya yang langka dengan terus menjual.

Yang mengatakan, penambang BTC mungkin hanya membuang sekitar 2% dari total pasokan per tahun, tetapi mereka menangkap jauh lebih dari 2% aliran masuk fiat bersih per tahun. Karena biaya BTC selalu rendah dan dibayarkan kepada penambang (menyebabkan aksi jual), jumlah fakta ini memiliki dua efek yang sangat penting yang mungkin diabaikan oleh banyak pemegang BTC:

Rata-rata, seseorang harus membeli banyak bitcoin setiap hari untuk menjaga harga tetap stabil. Pada tahun 2021, arus masuk bersih harian sekitar $46 juta dalam mata uang fiat akan dibutuhkan untuk menjaga harga BTC tetap stabil. Dengan kata lain, "Saya memiliki investasi besar ini untuk Anda, kami hanya membutuhkan $46 juta sehari dalam bentuk uang baru dari orang lain untuk menghindari kehilangan prinsipal kami..."

Ketika investor bitcoin mendapatkan pengembalian 50% atau 5x atau 40x, keuntungan tersebut hanya dapat berasal dari pendatang baru. Pemegang tidak menerima pendapatan biaya yang berarti, tidak ada aplikasi yang berarti pada Bitcoin, dan harga Bitcoin tidak dapat tetap stabil karena biaya penambangan.

ketidakseimbangan sosial

Siapa yang sengaja membeli investasi yang tidak berkelanjutan dalam jangka panjang? Siapa yang akan merekomendasikan untuk membelinya? Bagaimana BTC berakhir dengan dominasi 40% tahun lalu dan total kapitalisasi pasar cryptocurrency sebesar $3 triliun?

Sejauh yang saya tahu, beberapa jenis pembeli yang berbeda mungkin telah mendorong modal ke BTC, masing-masing karena alasan mereka sendiri, dan sebagian besar tidak mengetahui profil risiko sebenarnya dari investasi mereka.

Pertama, pendatang baru membeli bitcoin. Ini adalah, misalnya, dana lindung nilai veteran, investor institusional jangka panjang, individu dengan kekayaan sangat tinggi, dan investor ritel yang beralih ke web3. Pendatang baru di web3 ini - selama pasar banteng, dalam hal jumlah - semuanya bersemangat, mereka tahu bahwa cryptocurrency adalah novel dan kompleks, mereka melihat bahwa kita sedang dalam perjalanan panjang ke bulan, mereka Alokasi keranjang yang masuk akal dan proporsional aset crypto teratas. Proporsional adalah istilah investasi, dan dalam hal ini berarti "tidak ada petunjuk, jadi saya akan membeli semuanya secara proporsional dengan kapitalisasi pasar saat ini." Pendatang baru ini seringkali merupakan hasil dari ketidakberlanjutan BTC sebagai Domba investasi untuk disembelih.

Kedua, pengalokasi keranjang jangka panjang membeli Bitcoin. Orang-orang ini mungkin OG crypto yang menyukai investasi awal, atau VC crypto dengan lebih banyak kontak dan dana, daripada mengembangkan target investasi independen. Orang-orang ini membeli Bitcoin karena mereka benar-benar tidak memiliki atau ingin mengembangkan kepercayaan terhadap arah yang dituju ruang, dan mereka ingin menghindari berada di sisi yang salah dari argumen yang mereka anggap berisiko. Lebih buruk lagi, pengalokasi keranjang jangka panjang ini sering kali adalah pakar yang memainkan peran penting dalam membantu mendorong pendatang baru untuk berinvestasi di BTC.

Ketiga, serigala refleksif membeli BTC. Tapi mereka juga bisa menjual semuanya pada titik tertinggi sepanjang masa berikutnya. Ini sering kali adalah orang-orang crypto OG, VC, dan keuangan yang paling cerdas, paling cerdas, dan / atau paling lapar yang pindah ke web3. Serigala refleksif biasanya sangat menyadari bahwa Bitcoin bukanlah investasi dengan kinerja terbaik. Namun, mereka merasa bahwa untuk kebaikan yang lebih besar (sering kali milik mereka), "kita" harus menghindari kekacauan dan malah fokus mempromosikan Bitcoin. Serigala refleksif percaya bahwa kehancuran bitcoin akan berarti kerugian besar bagi beberapa investor cryptocurrency terbesar dan paling berpengaruh, berpotensi merusak seluruh ruang dan portofolio mereka. Jadi serigala refleksif meninggalkan masalah. Beberapa mungkin mempertanyakan keberadaan mereka, atau menganggap mereka hanyalah pedagang.

Keempat, pedagang membeli BTC dan merotasi keuntungan menjadi BTC, mata uang cadangan de facto ruang crypto. Pedagang hanya mengikuti arus. Di permukaan sepertinya begitu. Mereka tahu bahwa di era saat ini, BTC berkinerja lebih baik di masa-masa sulit dan lebih buruk di masa-masa indah. Pedagang memiliki cakrawala waktu yang sangat singkat dan mereka hanya menggunakan Bitcoin sebagai basis investasi yang lebih berisiko. Di satu sisi, pedagang adalah yang paling rasional dan/atau paling tidak merusak dari semua pembeli Bitcoin.

Kelima, penggemar berat BTC membeli BTC. Mereka benar-benar percaya bahwa Bitcoin adalah hal yang paling dekat dengan uang paling andal dalam sejarah dunia. Mereka percaya bahwa BTC tidak hanya memiliki keandalan terbaik, tetapi keandalan ini terikat untuk diterjemahkan menjadi investasi jangka panjang yang sangat baik dan/atau investasi cryptocurrency terbaik hingga saat ini berdasarkan penyesuaian risiko.

Inilah masalahnya – dari lima jenis pembeli Bitcoin ini, hanya pembeli Bitcoin garis keras yang memiliki harapan bahwa sebagian besar dari mereka akan bertahan setelah dominasi Bitcoin runtuh. Pembeli Bitcoin secara kolektif terlibat dalam salah satu permainan ayam refleksif terbesar dalam keuangan modern. Dari mereka, hanya Serigala Refleksif yang tahu tentang sifat permainan.

Meskipun kategorisasi pembeli bitcoin ini sederhana, menurut saya ini berguna.

Membaca ini, supremasi BTC dan skeptis "balik" mungkin menjadi lebih percaya diri:

"Airnya basah, matahari terbit pagi ini, dan supremasi ETH yang waras ini mengatakan kita semua salah, BTC ditakdirkan sebagai sarana investasi. Jadi, mengapa 'kebalikan' belum terjadi?"

Izinkan saya menjelaskan: jumlahnya, alasannya.

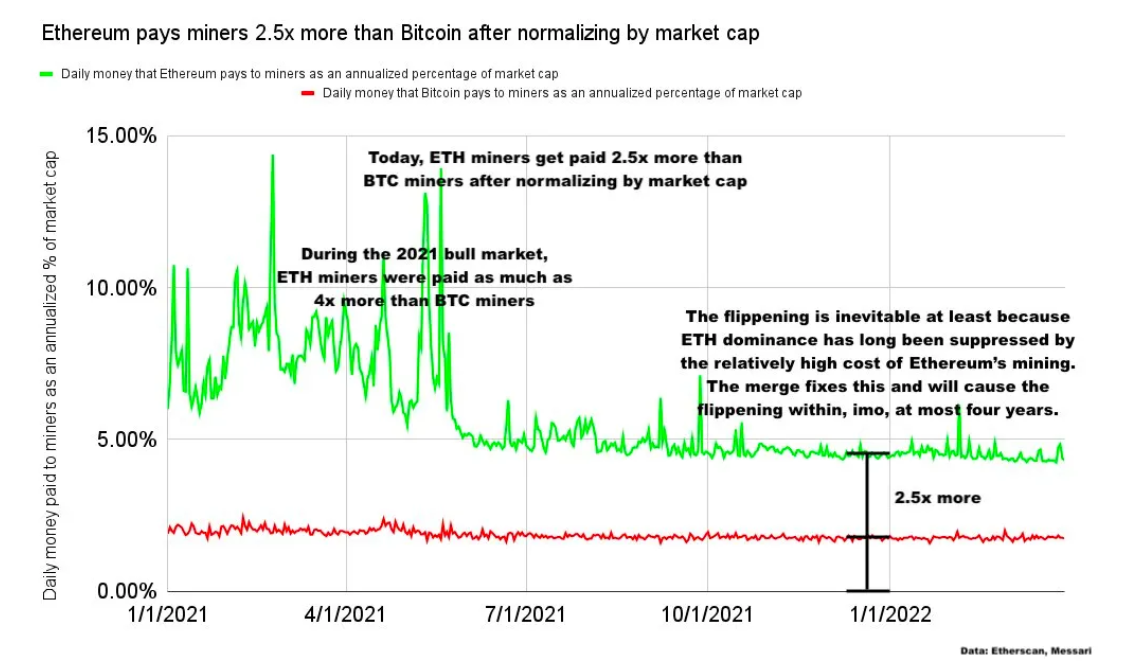

Penambang ETH secara historis dibayar lebih dari penambang Bitcoin. Jika struktur biaya kedua rantai ditukar, misalnya jika penambang BTC memperoleh penghasilan yang sama dengan penambang ETH atau sebaliknya, atau jika merger sudah siap dua tahun lalu, menurut saya "kebalikan" bisa saja terjadi.

Mari kita pecahkan angkanya...

Berdiri di pundak raksasa

Jika aksi jual penambang penting — dan, seperti yang dinyatakan di atas, memang demikian — penting juga bahwa penambang ETH telah dibayar 2,5x hingga 4x lebih banyak daripada penambang BTC (dinormalisasi berdasarkan kapitalisasi pasar) selama beberapa tahun terakhir:

Tahun lalu, penambang BTC dibayar $16,6 miliar, sedangkan penambang ETH dibayar $18,4 miliar.

Sebaliknya, jika kita menukar struktur biaya Bitcoin dan Ethereum selama setahun terakhir, penambang ETH akan menghasilkan dan menjual sekitar $6 miliar, sedangkan penambang BTC akan menghasilkan dan menjual sekitar $50 miliar.

Ini kuncinya: Tahun lalu, penambang Ethereum memperoleh dan membuang ETH $1,8 miliar lebih banyak daripada penambang Bitcoin membuang BTC. Jika kita membayangkan membalikkan struktur biaya kedua rantai, pada tahun 2021 saja, penambang BTC akan menghasilkan dan membuang ~$44 miliar lebih banyak BTC daripada penambang Ethereum membuang ETH (50 miliar dikurangi $6 miliar).

Sebagai gambaran: Pada tahun 2021, Ethereum lebih mahal untuk dioperasikan daripada Bitcoin, dan jika situasinya dibalik, Bitcoin akan membutuhkan tambahan ~$45,8 miliar dalam arus masuk mata uang fiat bersih (yaitu pembeli baru BTC), semuanya setara Dalam hal ini, kapitalisasi pasar kedua rantai tersebut akan tetap pada level yang sama seperti saat ini.

Angka yang sangat besar ini — terutama dengan ETH menghadapi tekanan jual yang meningkat dari para penambang relatif terhadap kapitalisasi pasarnya — adalah pendorong utama mengapa “kebalikan” belum terjadi.

Bitcoin tidak lagi di depan

Apa berikutnya?

Ethereum telah menghilangkan dump penambang dan pindah ke proof-of-stake setelah merger.

Kami sekarang berada di jalur menuju profitabilitas, penskalaan melalui Lapisan 2, dan web3 mendapatkan adopsi global.

Ethereum telah menjadi ekonomi produktif dengan jumlah positif.

Dalam beberapa tahun ke depan, karena alasan di atas, saya melihat peluang 99% ETH "membalik" BTC. 1% adalah faktor ketidakpastian yang tidak diketahui. risiko ekor. Misalnya, alien muncul dan memaksa kita menggunakan Bitcoin sebagai satu-satunya mata uang global.

Profitabilitas ETH, biaya verifikasi yang rendah, pertumbuhan dapps yang sangat besar, dan suasana yang baik yang dibawa oleh netralitas yang kredibel akan memimpin industri kita melewati periode "balik" dan memasuki era pasca-BTC.

Perpisahan dengan era Bitcoin

Hari "Flip" berhasil akan menjadi eksplosif dan spektakuler.

Dalam jangka menengah, ini adalah transisi satu arah dari BTC ke dalam keranjang sampah barang antik investasi kripto.

Sayangnya, banyak investor crypto dan web3 yang bermaksud baik cenderung kehilangan banyak selama penurunan BTC yang lambat dan kehancuran yang hebat.

Singkatnya, dominasi Bitcoin ~40% saat ini tampaknya sangat mencerminkan struktur biaya pra-PoS ETH dan, pada tingkat yang lebih rendah, tantangan penskalaan Ethereum sebelum ekosistem L2 benar-benar berjalan lancar tahun ini.

Saat ini, tingkat "flip" sedikit di bawah 50%.

Saat ETH perlahan-lahan mengambil alih BTC, kita akan mencapai titik breakout, dan kemudian tingkat "balik" akan melonjak dari 70% menjadi 100%, atau 80% menjadi 120%, atau apa pun hasil akhirnya dalam satu hari. Ucapkan selamat tinggal pada era Bitcoin.

Mengapa 'Membalik' Baik untuk Crypto: Era Baru Kesehatan

Saya kira pada akhirnya, bertahun-tahun dari sekarang, kita semua, termasuk sebagian besar pemilik BTC hari ini, akan melihat ke belakang dan melihat betapa bodohnya berpikir BTC bisa tetap nomor satu.

semua seutuhnya:

BTC pada dasarnya adalah investasi yang tidak berkelanjutan dan tidak akan pernah berkelanjutan karena tidak adanya lapisan aplikasi dan prospek pendapatan yang menjanjikan.

Penambangan BTC tidak akan pernah ramah ESG, bahkan jika sebagian besar penambangan menjadi benar-benar ramah lingkungan.

BTC menarik modal, perhatian, dan terutama premi moneter, yang dapat mengalir ke Ethereum dan ekosistem lain yang secara lebih langsung dan aktif memperbaiki dunia.

Alih-alih mengumpulkan nilai, BTC akan membocorkan nilai. "Flipping" adalah hal yang baik untuk industri crypto, karena tidak stabil dan tidak sehat untuk memiliki aset yang tidak dapat diinvestasikan dan melemahkan nilai sebagai pemimpin industri, dan kami membutuhkan lingkungan investasi web3 yang stabil dan sehat.

Pendapat saya tentang "flip" tidak berubah dalam dua tahun:

Nasib BTC adalah bertahan dari "flip" dan akhirnya menjadi pet rock yang terhormat.

Koleksi digital asli. Mungkin saya akan membeli beberapa untuk lemari piala saya ketika saatnya tiba.

Setelah "flip", industri enkripsi akan memulai era yang benar-benar sehat.

Ini adalah era keramahan ESG, struktur biaya yang disederhanakan, keuntungan dari aplikasi yang berharga, universalisasi web3, dan Ethereum sebagai lapisan penyelesaian global—sebuah era di mana semua manusia dapat bersaing secara adil.

金色财经推出加密货币和区块链行业早报《金色早8点》第2297期,为您提供最新、最快的数字货币和区块链行业新闻。

JinseFinance知名分析师认为,香港ETF的催化剂作用远远大于美国。

JinseFinance春国送暖百花开,迎春绽金它先来。火烧叶林红霞落,李花怒放一树白。

JinseFinance Coinlive

Coinlive Yayasan Aptos telah secara resmi mengumumkan bahwa mereka akan menerbitkan total 20.076.150 Token APT yang akan dikirimkan ke 110.235 peserta testnet.

Others

OthersDi bawah ini adalah ulasan mendalam saat kami menyelami lebih dalam insiden keamanan Web3 minggu lalu.

Tristan

Tristan

NulltxNulltx

NulltxNulltx