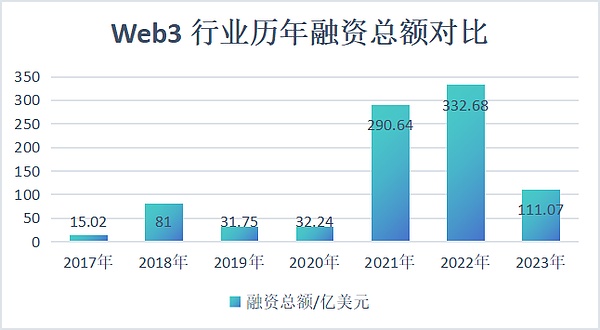

2023年,是熊市向「牛市」过渡的一年,在前 9 个月的熊市里,Web3 行业的融资持续下滑,10月后进入「小牛市」,融资也开始出现回暖。据不完全统计,2023 年 Web3 行业完成了 954 起融资,融资总额 111 亿美元。

12 月 20 日,Web3 税务初创公司 Tres Finance 完成 1100 万美元 A 轮融资;12 月 21 日,Web3 粉丝平台 Medallion 宣布完成 1370 万美元的 A 轮融资;12月 22 日,澳大利亚比特币矿商Arkon Energy 完成 1.1 亿美元融资……

在 2023 年底「熊转牛」的呼声中,全球 Web3 行业迎来了新一个融资峰值。

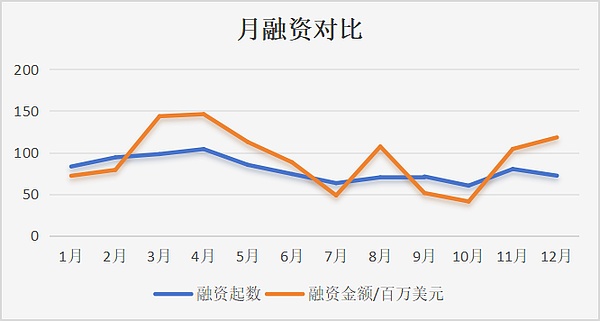

从月份上看,2023 年3/4月份的融资出现峰值,随后持续下跌,9/10月跌至最低谷。

进入10月以来,加密货币行业迎来了小牛市,3个月内比特币从 2.65 万美元上涨至 4.4 万美元,涨幅超过60%。同时,11月、12月的融资数量和金额均出现大幅上涨。

据 Techub News 统计,2023年 Web3 行业的融资事件有 954 起,融资总额为 111 亿美元。虽然相比于2021 年和 2022 年的290 亿和 332 亿美元,2023 年融资出现大幅下降,但却远远高于之前的任何一年。

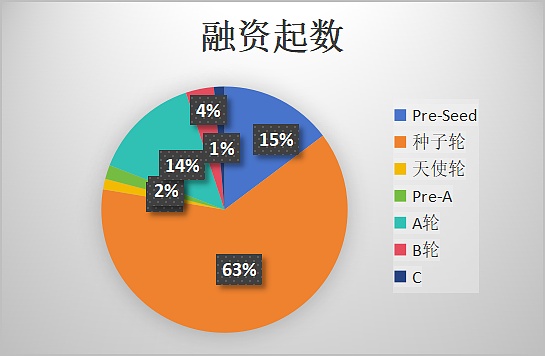

从融资轮次上看,早期项目较受欢迎,Pre-seed 和种子轮的融资起数占 78%,融资金额占比为 37%。

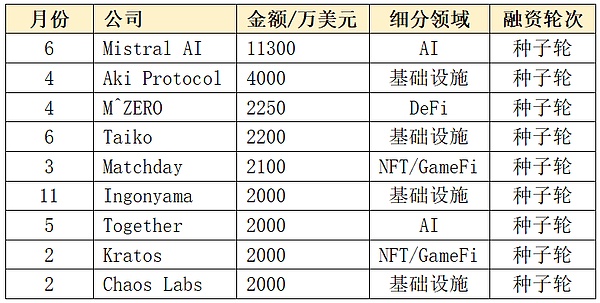

在早期融资轮次中,融资金额超过2000 万美元的有 9 起,均为种子轮融资,其中,基础设施领域领域 4 起,AI 和 NFT/GameFi 分别为 2 起。

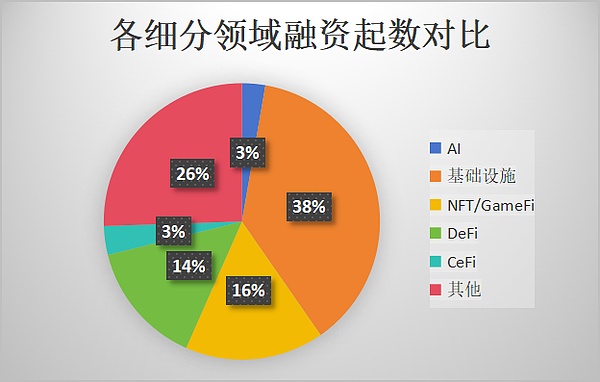

基础设施占比最高

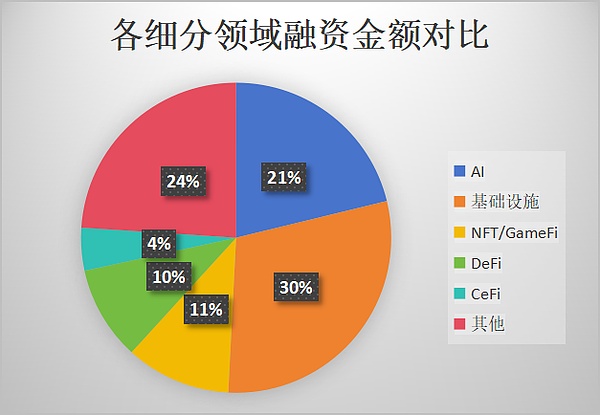

从具体细分领域来看,基础设施是最受欢迎的投资领域,融资事件达 358 起,约占总数的 38%,融资金额近 30 亿美元,占全年融资总金额的 30%。

其中,融资超过 1000 万美元的项目有 80 起,融资超过 2000 万美元的项目有 39 起,超过 1 亿美元的有 7 起。以下为融资金额排名前 10 的项目:

其次是 NFT/GameFi 领域,融资起数和金额分别占 16% 和 11%。其中,融资金额超过 1000 万美元的有 29起。融资金额排名前 10 的项目如下:

AI 融资异军突起

自 2022 年底 OpenAI 发布聊天机器人大模型 ChatGPT 以来,AI 一直是投资机构关注的重点,几乎所有的 Web3 VC 都在讨论 AI 带来的变革潜力,这在融资中也明显的体现出来。

AI 领域 2023 年的融资起数并不多,只有 26 起,但融资金额却超过 20 亿美元,占全年总融资额的 21%。

在全年融资金额前 10 名的项目中,AI 领域占 5 起,分别是 Anthropic(融资两次,融资金额分别为1亿、4.5 亿美元)、Mistral AI(融资两次,融资金额分别为1.13 亿、4.15 亿美元)、OpenAI(3 亿美元)、光年之外(2.3 亿美元)、AI21 Labs(2.08 亿美元)。

在 2023 年,DeFi 和 CeFi领域融资相对较少,共有融资事件 170 起,占全年融资事件总数的 14%,融资金额共 14 亿美元,占总融资金额的 17%。以下是融资金额最高的 10 个项目:

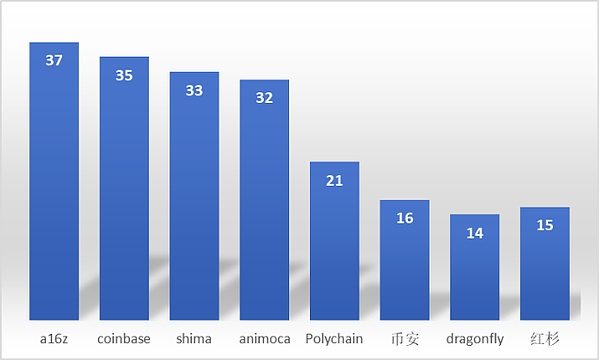

a16z 投资 37 起

2023年投资 Web3 行业次数最多的机构是 a16z(Andreessen Horowitz),共参与了 37 起投资,领投 23 起,其次是 Coinbase Ventures(35 起)、Shima Capital(33 起)、Animoca Brands(32 起)等。

以上 8 家机构 2023 年参与投资的项目有 190个,其中,基础设施领域 72 个,NFT/GameFi 领域 38 个。以下是各个机构投资的融资金额较大的项目:

Aaron

Aaron