抢占先机 掘金牛市:3EX AI交易大赛重磅来袭 瓜分100,000USDT超级赠金

为了帮助更多用户解锁财富密码,抓住牛市机遇,3EX AI交易大赛今日重磅启动,为用户提供了一个展示智慧、争夺丰厚奖励的绝佳舞台。

JinseFinance

JinseFinance

来源:Uweb

ETF、美联储降息以及大选事件能否助推加密市场迎来牛市?前高盛亚洲FICC业务Executive Director Herman解析Web3市场行情与大事件,重点如下:

1.市场需重视宏观因素,美联储未给出明确降息承诺

早在一个半月到两个月前,降息已经被完全定价。市场普遍预期今年会降息两次,尽管7月没有降息,市场对9月降息的预期超过了100%,即可能降息超过0.25个百分点。因此,联储的降息与否对市场的影响已经非常小。

美联储主席Jerome Powell发言后,可以思考宏观回归,即重新重视通胀和经济增长等宏观因素,以重新评估美联储在9月的降息可能性。因为J.Pow的发言强调了数据跟踪,要求data set dependent即一系列数据表现良好才能考虑降息。这次他将通胀和增长并重,这是一个正面的信号,以前则是通胀优先,增长其次。

美联储转向关注经济增长,需要很大的门槛:非农就业如果低于12.5万人,才可能促使联储改变关注点。这个目标很难达到,所以美联储的关注点仍在通胀。J.Pow的发言中提到两者并重,意味着通胀已经得到一定控制,对未来的信心也比过去更强,但没有给出明确的降息承诺。

与欧洲中央银行(ECB)在3月份的降息态度相比,联储的态度并没有给市场100%的信心,但市场的定价超过100%。整个利率市场可能在过度解读美联储的行动,尽管7月有可能降息,但在此过程中市场会经历反复的迷惘和确信,这也是宏观不确定周期的一部分。

从年初到现在,市场经历了从关注通胀到关注微观公司业绩的转变,但现在需要回归宏观因素。美联储的状态比预期差,但美股包括美国债券和黄金都在涨。比特币市场对此反映出的定价是正确的。

2.美股上涨受Gamma对冲和CTA影响;长端利率上升打击BTC流动性资产,今年牛市难以实现

美股和比特币的逻辑不同:美股上涨主要是由Gamma对冲和CTA推动,不太受联储降息与否的影响。一旦不确定性被解决,美股往往会直线拉升。降息对比特币流动性资产受影响更大,但不仅限于此。降息影响的是短期利率,而长端利率对风险资产影响更大。例如,一次0.25个百分点的升息,若10年期利率上升25个基点,其影响力远大于单次升息。七大公司股票不依靠流动性支撑,而是由引力支撑。例如,英伟达的PE长期保持稳定,主要依靠每股收益(EPS)和AI业务的增长推动。

市场上承担风险的资产分为活期资产和长期风险资产。活期资金投向银行存款、短期债券等,长期资金投向比特币、股票、长期国债等。当10年期国债收益率高于股票收益率时,投资者更倾向于购买国债而非股票。如果这种情况发生,表明市场处于晚期阶段,风险资产特别是比特币将受重创。长端利率上升对所有风险资产都有较大影响,尤其是比特币等流动性风险资产。

美国从去年开始大规模发债,但经济依然强劲,利率在5.25-5.5%。通常情况下,升息会导致经济衰退,但美国经济的增长本质已改变。经济增长依赖于私营部门和政府债务的加权平均。

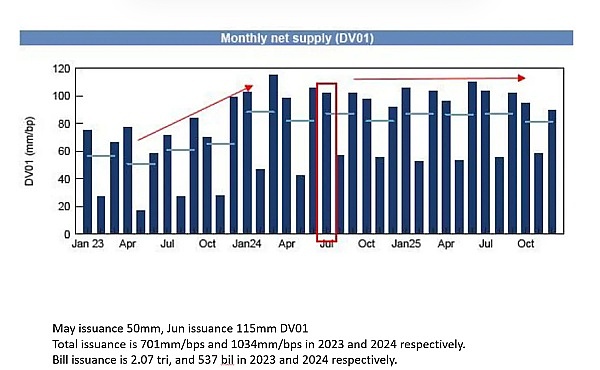

美国政府通过持续发债来支撑经济,但这也导致市场供需矛盾加剧。2023年美国债券市场的DV01 约为7亿美元,今年预计将增加到10亿美元。财政部被迫发行长期债券,而市场上长期债券的买方主要是高盛那些对冲基金,这些基金通过短期低利率资金购买长期高利率债券来赚取利差。然而,当前长短期利率倒挂,缺乏买家,导致长期债券需求不足。预计10年期长端利率接近5%,这对比特币和黄金等无收益的流动性资产是巨大打击。比特币目前依靠套利维持,但在流动性减少的情况下,山寨币可能归零。总体来看,流动性资产难以进入牛市,只有当长端利率下降,市场才可能迎来转机,但今年难以看到这种改变。

3.共和党政策倾向通胀,对流动性资产比特币构成重大利空

共和党执政对流动性资产极为不利。例如,特朗普上台后,比特币将面临重大利空。特朗普的政策导致通胀上升,其中一项主要措施是对中国加征60%关税,对其他国家则加10%,导致CPI和PCE上升1.1个百分点,直接引发通胀上升。通胀上升时,不仅不会降息,反而可能加息。

另外,特朗普的政策对移民的控制也影响了通胀和就业市场。美国的就业数据有两个来源:Nonfarm Payroll即非农就业(反映真实就业情况)和 Household Survey即家庭就业调查(包括非法移民)。非农就业与失业率之间失衡,但经济仍强劲,原因是每年约250万的移民带来的需求和降低基本工资成本,特朗普的政策至少减少约50万移民的进入,这将导致通胀率上升。特朗普的政策倾向于维持较高的通胀水平,以期望制造业回归美国,这种回归不太可能实现。高通胀对流动性资产,如比特币,具有极大的杀伤力,也就是说特朗普上台后,流动性资产的牛市不可能实现。

4.持续发行长债会导致长端利率上升,市场会做出反应惩罚;当前美元地位稳固,如若受到影响将导致资产破灭

美国会被迫大量发行长债,而不是选择性发行。美国有严格的指导原则,不能完全依靠短债,因为这相当于印钱。指导原则允许的短债比例仅为25%左右,尽管可以略微超出,但大幅超越是不可能的。日本央行持有58%的本国债券,维持巨大债务而不影响金融体系,但美国每年必须增加10%的债券来维持经济增长。如果减少债券增加,经济将立即硬着陆。美国债券的持续增加必然导致长端利率上升,市场会对其进行惩罚。特朗普的政策试图保持美元弱势,推动通胀,但市场将通过拉高长端利率来回应。如果长端利率升至7%、8%、甚至9%,所有资产都将受到冲击。与中国不同,美国无法控制长端利率,其由市场决定。2023年初比特币上涨是因为当时主要发行的是短债,而不是长债,未超出指导原则,但现在财政部支撑不住,必须发行长债。

如果美元地位受影响,全球资产将面临剧烈去杠杆,所有资产将一文不值:美元是全球结算货币,任何经济危机最终都会导致美元暴涨,所有资产无论是黄金、比特币还是股票都会破灭。

5.比特币作储备资产难度大;如果特朗普执政,比特币市场可能面临大行情,投资需谨慎

Crypto作为储备资产,需要经过国会批准,而这个过程极其复杂。黄金作为货币有历史作用,石油是战略资源,但比特币没有类似的明确用途。使用纳税人的钱购买波动性大的比特币,需要充分理由,这在议会通过的难度极大,比特币作为国家储备资产的提议几乎不可能实现。比特币应被视为宏观资产,而不是储备资产。特朗普的政策偏向通胀,这对比特币不利。市场交易中存在情绪化因素,短期内可能受到利好消息的推动,但长期来看,特朗普上台后,比特币市场可能面临大行情,投资者不要过度依赖短期利好。

6.比特币当前的价格主要是由于现货etf和期货合约间的套利形成。一旦价差消失,短期比特币有暴跌风险

当前比特币市场的上涨主要由ETF预期推动,这轮上涨过程中,共计约150-180亿美元进入市场。

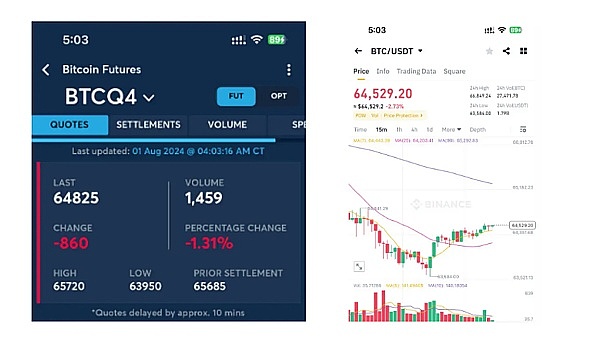

ETF买盘来源包括60-80亿美元的套利资金,50亿美元左右的比特币持有者将比特币转入ETF,长期持有部分大约50-60亿,剩下30亿左右是主动买盘。ETF集中在Coinbase里专门被托管,相当于将比特币从流通市场中取出,导致供应减少。ETF套利利用了比特币和期货之间的价差,当期货价格高于现货时,投资者可以在现货市场购买比特币并在期货市场做空,从中获利。

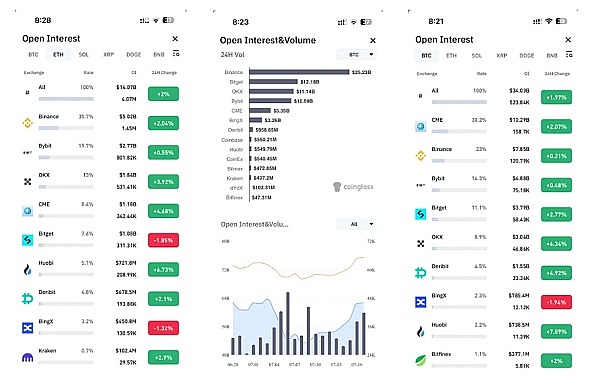

CME和Binance的交易数据显示,CME持仓量较高,反映出大量持仓并未进行日常交易,而是用于套利。高溢价引发更多套利行为,套利者通过购买ETF同时做空期货来锁定无风险收益。

比特币市场中的套利行为通过CEX和期货合约的溢价来推动价格上涨。套利者购买比特币期货合约,推高期货溢价,再通过套利行为买入比特币,形成循环。然而,这些套利者在比特币价格下跌时获利更多,因为期货价格跌幅通常大于现货价格,他们可以同时抛售期货和现货,从而实现利润。目前,比特币ETF的溢价仍在10%左右,这吸引了更多套利资金进入市场,维持了比特币的价格。然而,这也带来了风险。一旦溢价消失,套利者可能会迅速撤出市场,抛售ETF和期货,导致价格暴跌。

7.香港私营银行比特币ETF待普及,套利潜力大,ETF买盘和套利资金支撑BTC价格稳定

比特币ETF在香港的大多数私营银行尚未被接受,只有少数几家顶级券商能进行套利交易。若投资者自行操作,比特币ETF的套利效率很低,因为涉及T+2的交易结算,且需要频繁卖出ETF补仓。有效的套利操作需要投行的Prime Broker操作。新产品审批流程较长,ETH等新产品刚推出时,套利机会有限。随着银行的审核、准入等程序完成,未来的套利机会会增多,包括比特币ETF。一旦私营银行,如汇丰银行、摩根大通和高盛等允许交易,比特币ETF将获得更多的买盘支撑。

当前没有看见BTC有牛市,比特币的价格预期分为两种情况。一种是比特币价格飙升至10万或15万美元,带动其他加密货币一起暴涨的牛市。另一种是比特币价格在5万至7万美元区间内波动。前者难以预见,但ETF买盘和套利资金能支撑比特币维持在后者的区间内。

8.BTC与美股市场高度相关,流动性不足和高利率抑制山寨市场牛市

BTC和美股市场具有高度相关性,特别是与美债的关系:不能仅看当天的价格波动来判断其相关性,应该从资产本质和交易行为中分析。BTC与风险资产的相关性很强,特别是流动性风险资产,受美联储政策和美元流动性影响显著。

自2021年起,币圈发生巨大变化,USDT的引入,使得资金更加容易在币圈和外部市场之间流动。之前,币圈内的资金循环在内部,但现在美元稳定币的普及改变了这一状况,ETH等主流币的增长推动了山寨币的上涨。

比特币作为流动性资产,因美元代币的介入,将比特币等加密资产与美国股票市场放在了同一水平线上进行比较。今年比特币市场中,缺乏赚钱效应,原因在于缺乏流动性,美元长端利率不好破坏了之前的资金循环模式。山寨币难以形成牛市,主要原因是流动性不足和高利率环境抑制了市场活动。比特币作为流动性资产,其行为类似于滞后的黄金或无盈利的美股。剔除七大科技巨头的影响,S&P 500,S&P493的表现与比特币类似。

9.美元利率长周期内维持高位,压制币圈;经济硬着陆或令联储放松政策,利好币圈

币圈短期很难有牛市。美元利率会对风险资产定价、市场风险偏好起决定性作用。长债发行规模如此增加,利率会在较长周期内一直维持高位。对如BTC的流动性资产产生压力。当然,如果美国经济硬着陆风险的话,可能会很快改变这一预期。虽然硬着落会在短期里冲击美股与币圈资产,但随后让联储有更多理由介入,反而有利币圈资产。目前联储有大量工具应对衰退:从QT减少、降息、特别借贷、QE等等。

10.特朗普政策或市场预期调整可能触发美股大调整,美联储降息或启动QE比特币等资产或迎牛市

美股可能出现大调整,有两种主要原因:第一,美国经济硬着陆。如果特朗普上台,推行通胀和减赤字政策,国债发行减少,经济增长依赖的国债发行一旦减少,必然导致硬着陆,企业盈利下降。目前,AI公司的盈利依赖于四大云公司,而这些公司的收入主要来自广告。如果经济硬着陆,广告收入减少,Meta和Google的收益将大幅下降。

第二,市场预期调整。以英伟达为例,市场对其业绩有极高的预期,如果业绩未能超出预期,股价将暴跌。类似的,微软的业绩虽符合预期,但收益略有减少,导致股价大跌。这种预期调整可能在今年年底或明年年初发生,引发大幅度的市场调整。

尽管美股可能经历20%-30%的调整,但通常会在短期内反弹。美股如果暴跌对比特币的影响将是毁灭性打击。之后,美联储可能会降息或启动QE,这可能推动比特币、以太坊、BNB和Solana等资产迎来牛市。

11.新项目估值关键看是否吸引投资人以及项目上币后是否解锁;大资金通常会流向BTC、ETH、BNB和Solana

对新项目的估值看法主要看能否吸引下一轮投资人。Web 3项目的数据大多不真实,所以评估时关注两个关键点:是否能吸引新投资人,项目上币后是否解锁。对Web 3技术改变市场的希望不大,目前看不到有跑出来的项目。核心是能否上币安,只要能上币安,就有交易机会。

Altcoins大多会归零,或至少下跌90%。这主要是因为流动性问题和山寨币缺乏活跃度。少数山寨币如Solana还能继续套娃游戏,完成自循环。

整个加密市场的估值模式类似于赌场,主流币BTC、ETH、BNB和Solana被视为赌场的股票,信仰是支撑其价值的关键,大资金通常会流向主流币种。如果要配置资产,Solana是不错的选择。

12.比特币减半对市场影响减小,价格更多受交易量和宏观因素影响

比特币四年减半周期对市场影响不大。虽然减半会导致供应量减少,提高通缩成本,但矿工作为价格接受者,其议价权很小,对比特币价格影响有限。市场价格更多受交易量、宏观因素和其他买卖方的影响。减半周期的影响逐渐减小,减半周期必然带来牛市是不现实的。

*嘉宾观点并非一成不变,本文仅根据当天直播内容进行整理且仅作学习、分享用途,不构成任何投资建议。

为了帮助更多用户解锁财富密码,抓住牛市机遇,3EX AI交易大赛今日重磅启动,为用户提供了一个展示智慧、争夺丰厚奖励的绝佳舞台。

JinseFinance从历史上看,memecoin 季标志着牛市周期的结束,我们现在处于什么样的市场?

JinseFinanceAktivitas jaringan Bitcoin meningkat dengan cara yang mirip dengan pasar bullish tahap awal sebelumnya.

cryptopotato

cryptopotatoHarga Crypto naik baru-baru ini tetapi sementara beberapa orang optimis bahwa crypto bulls akan kembali, yang lain merasa bahwa itu hanyalah jebakan banteng di pasar bullish. Apa perspektif Anda tentang ini?

Catherine

CatherineCramer yakin Ripple (XRP), Dogecoin (DOGE), Cardano (ADA), dan Polygon (MATIC) dapat mencapai titik nol di masa mendatang.

cryptopotatoPenulis keuangan bintang, Matt Levine, seluruh edisi majalah BusinessWeek untuk menulis tentang crypto. Itu mungkin permainan untuk skeptis garis keras.

Coindesk

Coindesk Cointelegraph

CointelegraphMenawar konstitusi AS, Elon Musk, menolak tawaran jpeg $10 juta, tips terbaik untuk membeli kastil, dan banyak lagi.

CointelegraphToken utilitas adalah kelas aset baru yang muncul di pasar cryptocurrency selama beberapa tahun terakhir. ...

Bitcoinist

BitcoinistJejaring sosial terdesentralisasi Blockify menciptakan komunitas untuk proyek cryptocurrency dan NFT dan memungkinkan media sosial online berbasis blockchain. Evolusi dari ...

Bitcoinist