作者: Tanay Ved & Matías Andrade 来源:Coin Metrics 翻译:善欧巴,金色财经

简介

在本期特别版的“网络概况”中,我们将运用数据驱动的方式,回顾 2024 年第一季度影响数字资产行业的重大事件。

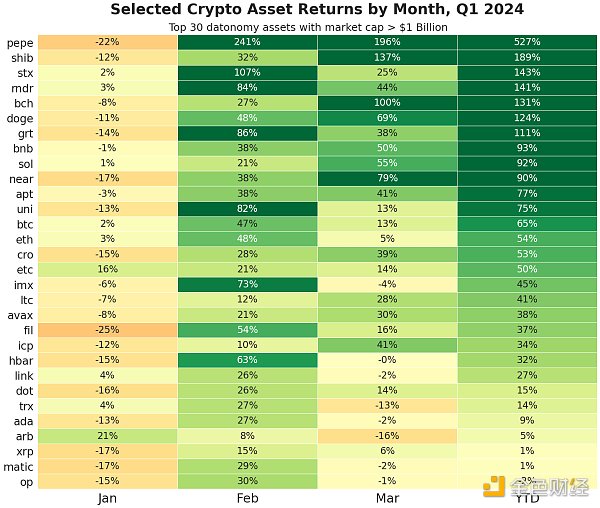

来源:Coin Metrics 参考汇率

得益于美国终于批准了现货比特币交易所交易产品的十年期努力,2024 年第一季度,数字资产市场显着增长。与过去几个季度加密资产市场充斥的不确定性形成鲜明对比,第一季度标志着该行业的一个转折点。在此期间,我们看到数字资产总市值再次攀升至 2 万亿美元以上,比特币 (BTC) 创下历史新高 7.3 万美元,年内涨幅达到 66%。

这种强劲势头也体现在其他各种加密资产和领域,例如 Solana (SOL +92%) 和 Near (NEAR +90%) 等 Layer 1 区块链、Pepe (PEPE +527%) 等迷因币,以及 Render Network (RNDR +141%) 等结合人工智能和计算应用的项目。此外,我们还看到各种形式的工具、基础设施和应用程序陆续落地,为整个区块链生态系统注入了创新的动力和乐观情绪。以下我们将重点介绍 2024 年第一季度塑造数字资产格局的主要发展趋势。

比特币创历史新高

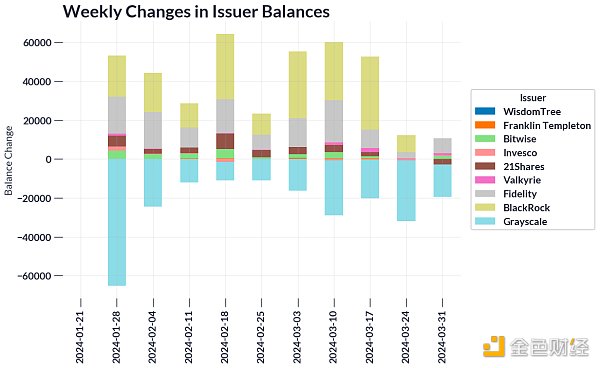

本季度,现货比特币 ETF 的推出成为数字资产市场的重要催化剂,这是一场备受期待的盛事,扩大了比特币的投资渠道。这一发展吸引了散户投资者和传统投资者,为他们提供了一种熟悉的投资工具,具有竞争力的成本和费用结构,让他们可以接触到最大的数字资产。包括 BlackRock 和 Fidelity 等巨头在内的 11 家发行商加入了竞争,此次推出标志着数字资产被更广泛地接受。

来源:Coin Metrics ATLAS Coin Metrics ATLAS

比特币交易所交易产品需求强劲,资金流入史无前例,令许多人吃惊,使其成为历史上增长最快的 ETF。自推出以来,仅用了一个季度的时间,就有大约 120 亿美金流入这些工具,持有约占比特币当前供应量的 4%。在 11 家发行商中,BlackRock 的 IBIT 是当之无愧的赢家,自成立以来累积了接近 25 万枚比特币(约 170 亿美金),其他几家发行商也在获得市场份额。相反,Grayscale 的 GBTC 则因费用较高以及 Genesis 和 FTX 破产事件的影响而出现大量资金流出。

尽管投资流偶尔会出现波动,有些日子会出现异常高的活动,但毫无疑问,现货比特币 ETF 的推出是整个数字资产市场更广泛上涨的基础。第一季度让我们看到了市场对这些产品的强劲需求,然而,参与者将渴望看到衍生品类 ETF 加入后的持久吸引力和影响力。

以太坊 Dencun 升级上线

随着 3 月 13 日 Dencun 硬分叉的成功完成,以太坊实现了路线图上的另一个重要里程碑,完成了重大基础设施升级以提高区块链的可扩展性。此次升级不仅受到以太坊用户的期待,他们曾在网络拥塞期间面临高昂的交易费用,同时也受到 Layer 2 (L2) 解决方案的期待,后者一直面临与存储或结算已处理的链下数据相关的成本上升问题,这些数据最终会返回以太坊的 Layer 1。然而,通过 EIP-4844 引入的“blob”缓解了这些瓶颈,为改善网络对所有利益相关者的经济可行性奠定了基础。

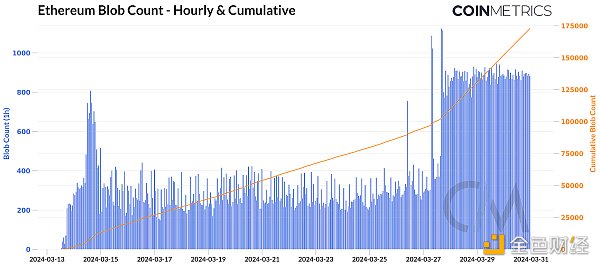

Blobs 登陆以太坊主网

来源:Coin Metrics 网络数据专业版,Dencun Metrics

EIP-4844 通过创建数据“blob”空间来解决以太坊的可扩展性问题。与 calldata 相比,blob 是一种更有效的数据存储形式,Layer 2 可以利用 blob 空间将交易结算到以太坊的 Layer 1,后者充当数据可用性和结算层。自升级以来,截至 3 月 31 日,网络已处理了超过 20.9 万个 blob。这通过“blob 交易”得以实现,这是一种新的交易类型,涉及使用 blob,这些 blob 大约可保存 18 天 - 这与永久存储的 calldata 不同。blob 的临时性使它们能够以更低的成本定价,从而显着降低了 L2 的数据可用性成本 (DA) 成本。

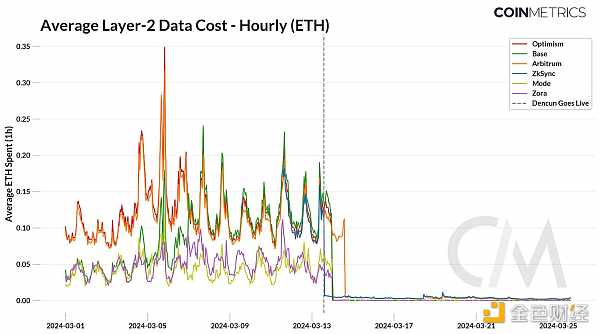

Blob 采用带来的影响

包括 Arbitrum、Optimism 和 ZkSync 在内的几个 rollup 在升级后不久就开始采用 blob,数据成本急剧下降。平均成本(即相应 L2 顺序器(负责排序和处理 L2 上的交易并将它们提交到 L1 进行结算)花费的 ETH)从 0.15 ETH 大幅下降到约 0.0005 ETH,这意味着用户交易费用降低了 60% 到 90%。随着成本降低和交易量的增加(例如通过去中心化交易所 (DEX) 等应用程序),L2 可能从更高的利润率中受益。

来源:Coin Metrics ATLAS

在这一背景下,网络需求对 blob 费用定价动态的影响将是至关重要的监测指标。EIP-4844 创建了一个新的 blob gas 市场,其运作方式类似于 EIP-1559,费用会根据供需关系而变化。目前,网络的目标是每个区块 3 个 blob,最大为 6 个 blob。因此,当一个区块中的 blob 数量超过这个目标时,blob 的基础费用就会增加。我们已经看到这种情况发生了几次,证明了它对于网络在 blob 空间利用率高的情况下进行压力测试的重要性。例如,随着席卷 Solana 的迷因币热潮也蔓延到 Base,Coinbase 的 L2 Base 经历了交易费用激增。

此外,在 3 月 27 日,大量 blob 数据铭文(“blobscriptions”)的涌入导致每小时平均 blob 费用飙升,从之前几乎没有成本一下子涨到超过 60 美元。这种增加的 blob 活动也导致了以太坊网络的区块数量下降。因此,随着 rollup 采用率及其 blob 容量的增加,监测费用动态和网络健康状况将变得至关重要。尽管出现了一些早期问题,但很明显,Dencun 升级为用户、rollup 和应用程序带来了更高的可访问性。

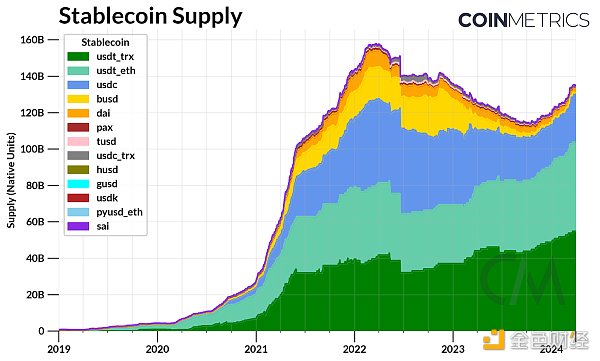

稳定币的增长与格局

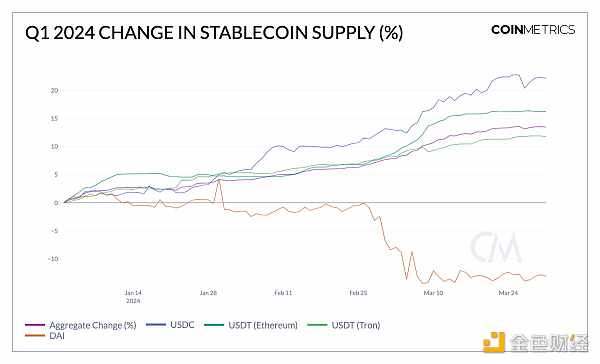

随着数字资产市场估值的增长,稳定币在第一季度也恢复了扩张。挂钩美国美元的稳定币供应量突破 1350 亿美元,整个季度累计增长 13.5%。稳定币巨头 Tether (USDT) 的流通量突破 1000 亿美元,其中以太坊网络上的流通量增长了 16%,而 Tron 网络上的流通量增长了 11%。Circle 的 USDC 在第一季度开局强劲,供应量增长 22% 至 270 亿美元,接近去年区域性银行危机期间的水平。虽然 USDT 一直主导着中心化交易所的交易量,但随着流动性改善,USDC 交易对在现货市场上也获得了越来越大的份额。除此外,Paxos 发行的 BUSD 停用以及对数字资产的整体需求增加,也部分解释了这两大领先稳定币市场份额的增长。

来源:Coin Metrics 网络数据

与此同时,MakerDAO 的代币供应量在第一季度下降了 13%,降至 32 亿枚。由于美国接近峰值的利率,对加密货币抵押借贷收益的需求超过了美国国库券提供的收益率吸引力,而美国国库券占支持 Dai 的抵押品大部分。来自高收益新加入者的竞争,例如 Ethena 的 USDe(由质押的 ETH 和衍生品市场的永续期货仓位抵押),也促使整个生态系统的利率发生变化。为了防止 Dai 出现需求冲击并改善其储备流动性,Maker 将 Dai 储蓄利率从 5% 提高到 15%,激励采用 Dai。受这些因素的影响,整个去中心化金融市场的稳定币利率飙升至接近 15%,并提高了整个生态系统借贷和杠杆的成本。

Coin Metrics 公式生成器

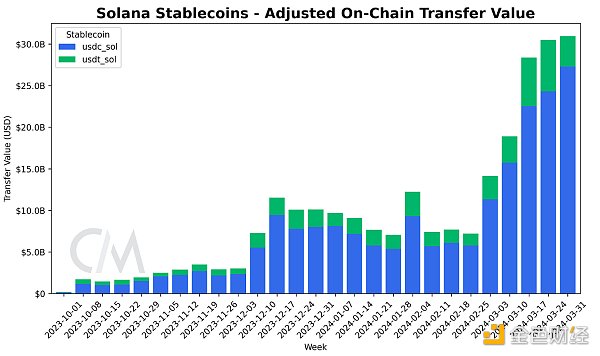

随着流动性的增加,稳定币的格局也变得更加多样化。例如,PayPal 的 PYUSD 在今年年初面临挑战,供应量自 1 月以来下降了 28%;法国兴业银行发行的欧元支持的 EURCV;以及协议原生稳定币,例如 Aave 的 GHO。最近,我们还看到了“BlackRock USD 机构级数字流动性基金”(BUIDL)的推出,该基金是基于以太坊的代币化货币市场基金。这些产品不仅在抵押品支持和风险方面各不相同,而且发行者也多种多样,包括金融机构和 DeFi 协议。此外,稳定币发行和转移量也扩展到 Solana 等 Layer 1 网络,以及 Tron 和以太坊的 Layer 2 网络,展示了它们在整个生态系统中的使用情况。

结论

随着第一季度的收官,数字资产领域经历了深刻的增长和关键的发展,标志着市场日趋成熟和多样化。尽管市场充斥着投机和亢奋情绪,但仍取得了诸多方面的进展,从现货比特币 ETF 的推出到基础设施升级以及 Layer 1 和 Layer 2 生态系统的采用,都为更广泛的可访问性和创新用例铺平了道路。

随着SBF被判刑,第一季度也标志着市场情绪的重大转变,我们正摆脱笼罩该行业的阴影。展望未来,还有各种发展可能会影响数字资产行业。 Coinbase 案与美国证券交易委员会 (SEC) 案的重启,以太坊 ETF 的潜在推出以及比特币即将到来的第四次减半无疑将让参与者保持关注。

Edmund

Edmund