区块链的GPU:ZK协处理器全面解析

ZK协处理器可以看作是模块化概念衍生的链下计算插件,类似传统计算机中的GPU,将图形计算任务从CPU中卸载,处理特定的计算任务。

JinseFinance

JinseFinance

作者:Mohit Pandit, IOSG Ventures

摘要

GPU短缺是现实,供需紧张,但未充分利用的GPU数量可以满足当今供应紧缺的需求。

需要一个激励层来促进云计算的参与,然后最终协调用于推理或训练的计算任务。DePIN模型正好适合这一用途。

因为供应方的激励,因为计算成本较低,需求方发现这很吸引人,。

并非一切都是美好的,选择Web3云时必须做出某些权衡:比如‘延迟’。相对于传统的GPU云,面临的权衡还包括保险、服务水平协议 (Service Level Agreements) 等。

DePIN模型有潜力解决GPU可用性问题,但碎片化模型不会使情况变得更好。对于需求呈指数级增长的情况,碎片化供应和没有供应一样。

考虑到新市场参与者的数量,市场聚合是不可避免的。

引言

我们正处于机器学习和人工智能的新时代边缘。虽然AI已经以各种形式存在一段时间(AI是被告知执行人类可以做的事情的计算机设备,如洗衣机),但我们现在见证了复杂认知模型的出现,这些模型能够执行需要智能人类行为的任务。显著的例子包括OpenAI的GPT-4和DALL-E 2,以及谷歌的Gemini。

在迅速增长的人工智能(AI)领域,我们必须认识到发展的双重方面:模型训练和推理。推理包括AI模型的功能和输出,而训练包括构建智能模型所需的复杂过程(包括机器学习算法、数据集和计算能力)。

以GPT-4为例,最终用户关心的只是推理:基于文本输入从模型获取输出。然而,这种推理的质量取决于模型训练。为了训练有效的AI模型,开发者需要获得全面的基础数据集和巨大的计算能力。这些资源主要集中在包括OpenAI、谷歌、微软和AWS在内的行业巨头手中。

公式很简单:更好的模型训练 >> 导致AI模型的推理能力增强 >> 从而吸引更多用户 >> 带来更多收入,用于进一步训练的资源也随之增加。

这些主要玩家能够访问大型基础数据集,更关键的是控制着大量计算能力,为新兴开发者创造了进入壁垒。因此,新进入者经常难以以经济可行的规模和成本获得足够的数据或利用必要的计算能力。考虑到这种情况,我们看到网络在民主化资源获取方面具有很大价值,主要是与大规模获取计算资源以及降低成本有关。

GPU供应问题

NVIDIA的CEO Jensen Huang在2019年CES上说“摩尔定律已经结束”。今天的GPU极度未充分利用。即使在深度学习/训练周期中,GPU也没有被充分利用。

以下是不同工作负载的典型GPU利用率数字:

空闲(刚刚启动进入Windows操作系统):0-2%

一般生产任务(写作、简单浏览):0-15%

视频播放:15 - 35%

PC游戏:25 - 95%

图形设计/照片编辑主动工作负载(Photoshop、Illustrator):15 - 55%

视频编辑(主动):15 - 55%

视频编辑(渲染):33 - 100%

3D渲染(CUDA / OptiX):33 - 100%(常被Win任务管理器错误报告 - 使用GPU-Z)

大多数带GPU的消费设备属于前三类。

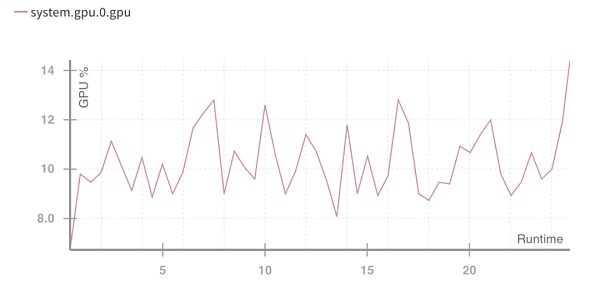

GPU运行时利用率%。Source: Weights and Biases

上述情况指向一个问题:运算资源利用不良。

需要更好地利用消费者GPU的容量,即使在GPU利用率出现高峰时,也是次优的。这明确了未来要进行的两件事情:

资源(GPU)聚合

训练任务的并行化

可以使用的硬件类型方面,现在有4种类型用于供应:

· 数据中心GPU(例如,Nvidia A100s)

· 消费者GPU(例如,Nvidia RTX3060)

· 定制ASIC(例如,Coreweave IPU)

· 消费者SoCs(例如,苹果M2)

除了ASIC(因为它们是为特定目的而构建的),其他硬件可以被汇集以最有效地利用。随着许多这样的芯片掌握在消费者和数据中心手中,聚合供应方的DePIN模型可能是可行的道路。

GPU生产是一个体量金字塔;消费级GPU产量最高,而像NVIDIA A100s和H100s这样的高级GPU产量最低(但性能更高)。生产这些高级芯片的成本是消费者GPU的15倍,但有时并不提供15倍的性能。

整个云计算市场今天价值约4830亿美元,预计未来几年将以约27%的复合年增长率增长。到2023年,将有大约130亿小时的ML计算需求,按照当前标准费率,这相当于2023年ML计算的约560亿美元支出。这整个市场也在迅速增长,每3个月增长2倍。

GPU需求

计算需求主要来自AI开发者(研究人员和工程师)。他们的主要需求是:价格(低成本计算)、规模(大量GPU计算)和用户体验(易于访问和使用)。在过去两年中,由于对基于AI的应用程序的需求增加以及ML模型的发展,GPU需求量巨大。开发和运行ML模型需要:

大量计算(来自访问多个GPU或数据中心)

能够执行模型训练、微调 ( fine tuning) 以及推理,每个任务都部署在大量GPU上并行执行

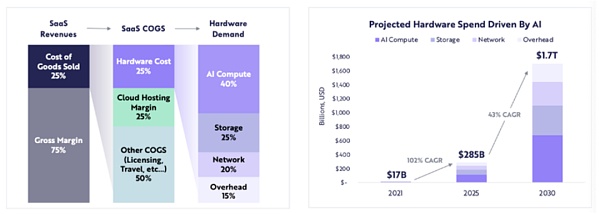

计算相关硬件支出预计将从2021年的170亿美元增长到2025年的2850亿美元(约102%的复合年增长率),ARK预计到2030年计算相关硬件支出将达到1.7万亿美元(43%的复合年增长率)。

ARK Research

随着大量LLM处于创新阶段,竞争驱动对更多参数的计算需求,以及重新训练,我们可以预期在未来几年内对高质量计算的持续需求。

随着新的GPU供应紧缩,区块链在哪里发挥作用?

当使用资源不足的时候,DePIN模型就会提供出其帮助:

启动供应方,创建大量供应

协调和完成任务

确保任务正确完成

为完成工作的提供者正确奖励

聚合任何类型的GPU(消费者、企业、高性能等)可能会在利用方面出现问题。当计算任务被分割时,A100芯片不应该执行简单的计算。GPU网络需要决定他们认为应该包括在网络中的GPU类型,根据他们的市场进入策略。

当计算资源本身分散(有时是全球性的)时,需要由用户或协议本身做出选择,决定将使用哪种类型的计算框架。提供者像io.net允许用户从3种计算框架中选择:Ray、Mega-Ray或部署Kubernetes集群在容器中执行计算任务。还有更多分布式计算框架,如Apache Spark,但Ray是最常用的。一旦所选GPU完成了计算任务,将重构输出以给出训练有素的模型。

一个设计良好的代币模型将为GPU提供者补贴计算成本,许多开发者(需求方)会发现这样的方案更有吸引力。分布式计算系统本质上具有延迟。存在计算分解和输出重构。所以开发者需要在训练模型的成本效益和所需时间之间做出权衡。

分布式计算系统需要有自己的链吗?

网络有两种运作方式:

按任务(或计算周期)收费或按时间收费

按时间单位收费

第一种方法,可以构建一个类似于Gensyn所尝试的工作证明链,其中不同GPU分担“工作”并因此获得奖励。为了更无信任的模型,他们有验证者和告密者的概念,他们因保持系统的完整性而获得奖励,这是基于解算者生成的证明。

另一个工作证明系统是Exabits,它不是任务分割,而是将其整个GPU网络视为单个超级计算机。这种模型似乎更适合大型LLM。

Akash Network增加了GPU支持,并开始聚合GPU进入这一领域。他们有一个底层L1来就状态(显示GPU提供者完成的工作)达成共识,一个市场层,以及容器编排系统,如Kubernetes或Docker Swarm来管理用户应用程序的部署和扩展。

一个系统如果要是无信任,工作证明链模型将最有效。这确保了协议的协调和完整性。

另一方面,像io.net这样的系统并没有将自己构建为一个链。他们选择解决GPU可用性的核心问题,并按时间单位(每小时)向客户收费。他们不需要可验证性层,因为他们本质上是“租用”GPU,在特定租赁期内随意使用。协议本身没有任务分割,而是由开发者使用像Ray、Mega-Ray或Kubernetes这样的开源框架完成。

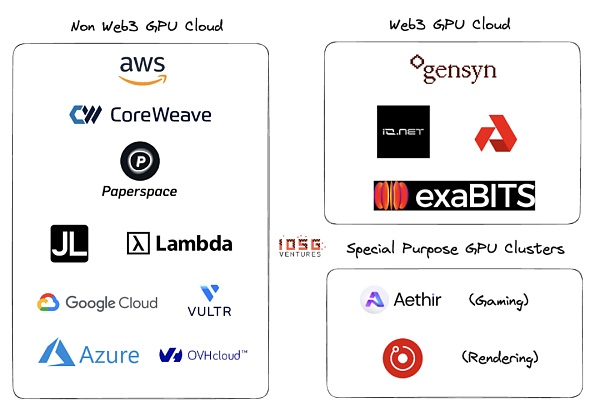

Web2与Web3 GPU云

Web2在GPU云或GPU即服务领域有很多参与者。这一领域的主要玩家包括AWS、CoreWeave、PaperSpace、Jarvis Labs、Lambda Labs、谷歌云、微软Azure和OVH云。

这是一个传统的云业务模型,客户需要计算时可以按时间单位(通常是一小时)租用GPU(或多个GPU)。有许多不同的解决方案适用于不同的用例。

Web2和Web3 GPU云之间的主要区别在于以下几个参数:

1. 云设置成本

由于代币激励,建立GPU云的成本显著降低。OpenAI正在筹集1万亿美元用于计算芯片的生产。看来在没有代币激励的情况下,打败市场领导者需要至少1万亿美元。

2. 计算时间

非Web3 GPU云将会更快,因为已租用的GPU集群位于地理区域内,而Web3模型可能有一个更广泛分布的系统,延迟可能来自于低效的问题分割、负载平衡,最重要的是带宽。

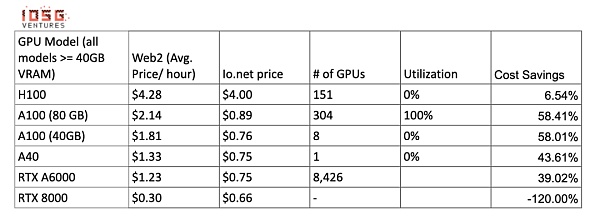

3. 计算成本

由于代币激励,Web3计算的成本将显著低于现有的Web2模型。

计算成本对比:

当有更多供应和利用集群提供这些GPU时,这些数字可能会发生变化。Gensyn声称以低至每小时0.55美元的价格提供A100s(及其等价物),Exabits承诺类似的成本节省结构。

4. 合规性

在无许可系统中,合规性并不容易。然而,像io.net、Gensyn等Web3系统并不将自己定位为无许可系统。在GPU上线、数据加载、数据共享和结果共享阶段处理了GDPR和HIPAA等合规性问题。

生态系统

Gensyn、io.net、Exabits、Akash

风险

1. 需求风险

我认为顶级LLM玩家要么会继续积累GPU,要么会使用像NVIDIA的Selene超级计算机这样的GPU集群,后者的峰值性能为2.8 exaFLOP/s。他们不会依赖消费者或长尾云提供商汇集GPU。当前,顶级AI组织在质量上的竞争大于成本。

对于非重型ML模型,他们将寻求更便宜的计算资源,像基于区块链的代币激励GPU集群可以在优化现有GPU的同时提供服务(以上是假设:那些组织更喜欢训练自己的模型,而不是使用LLM)

2. 供应风险

随着大量资本投入ASIC研究,以及像张量处理单元(TPU)这样的发明,这个GPU供应问题可能会自行消失。如果这些ASIC可以提供良好的性能:成本权衡,那么大型AI组织囤积的现有GPU可能会重新回归市场。

基于区块链的GPU集群是否解决了一个长期问题?虽然区块链可以支持除GPU之外的任何芯片,但需求方的所作所为将完全决定这一领域内项目的发展方向。

结论

拥有小型GPU集群的碎片化网络不会解决问题。没有“长尾”GPU集群的位置。GPU提供商(零售或较小的云玩家)将倾向于更大的网络,因为网络的激励更好。会是良好代币模型的功能,也是供应方支持多种计算类型的能力。

GPU集群可能会像CDN一样看到类似的聚合命运。如果大型玩家要与AWS等现有领导者竞争,他们可能会开始共享资源,以减少网络延迟和节点的地理接近性。

如果需求方增长得更大(需要训练的模型更多,需要训练的参数数量也更多),Web3玩家必须在供应方业务发展方面非常积极。如果有太多的集群从相同的客户群中竞争,将会出现碎片化的供应(这使整个概念无效),而需求(以TFLOPs计)呈指数级增长。

Io.net已经从众多竞争者中脱颖而出,以聚合器模型起步。他们已经聚合了Render Network和Filecoin矿工的GPU,提供容量,同时也在自己的平台上引导供应。这可能是DePIN GPU集群的赢家方向。

Part.2 IOSG投后项目进展

EigenLayer TVL突破100亿美元

* Restaking

据以太坊再质押协议EigenLayer官网信息,EigenLayer TVL约293万枚 ETH,价值约合100.5亿美元。

OKX Web3钱包成为Babylon测试网质押活动官方指定合作钱包

* Staking

OKX Web3钱包成为Babylon测试网质押活动官方指定合作钱包。2024年2月28日至3月6日期间,通过OKX Web3钱包插件端参与Babylon测试网质押活动的前10万名用户,将限时获得先驱通行证白名单资格。获得白名单资格的用户,可以从2024年3月7日起在OKX Web3钱包NFT市场Drops板块进行铸造。

据悉,巴比龙链是第一个无需信任的比特币质押协议,解锁 2,100 万比特币以保障去中心化经济。OKX Web3 钱包是行业领先的一站式 Web3 入口,现已支持 85+公链,App、插件、网页三端统一,涵盖钱包、DEX、DeFi、NFT 市场、DApp 探索 5 大板块、并支持 Ordinals 市场、MPC 和 AA 智能合约钱包、兑换 Gas、连接硬件钱包等。

StarkWare推出新型加密证明器“Stwo”,可提高交易速度并降低费用

* Layer2

以太坊Layer2开发商StarkWare周四在ETHDenver上宣布,它正在构建一个名为Stwo的新加密证明器。StarkWare团队表示,有了更快的证明器,处理交易的成本应该会更低,这实际上也会降低用户的费用并加快交易速度。

去年8月,StarkWare开源了其现有的证明器(称为Stone)。根据一份新闻稿,新的证明者“Stwo”的名字来源于Stone和Two的组合,任何人都可以运行它并检查其代码库。StarkWare表示,目前使用Stone的Starknet应用链最终将受益于Stwo证明器。

一周前,StarkWare和Polygon宣布推出Circle STARKS,这是一种新型的加密证明,旨在使零知识汇总(ZK-rollup)的交易更快、更便宜。

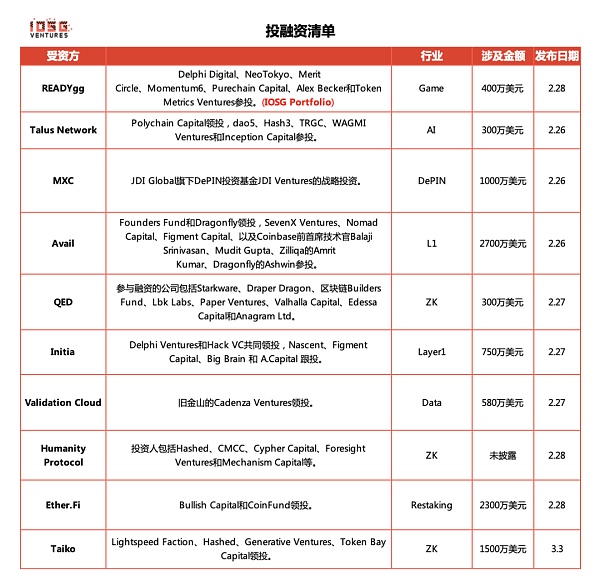

链游基础设施初创公司READYgg完成400万美元融资,Delphi Digital等参投

* Game

链游基础设施初创公司READYgg宣布完成400万美元新一轮融资,Delphi Digital、NeoTokyo、Merit Circle、Momentum6、Purechain Capital、Alex Becker和Token Metrics Ventures参投,但未披露本轮融资的估值信息。READYgg主要帮助开发者在游戏中实施NFT、加密钱包和其他Web3技术工具,同时“倡导以社区为中心的游戏,赋予玩家权力”。此外,前PlayStation高管Shawn Layden宣布加入该公司,据悉Shawn Layden也曾在科技巨头腾讯公司担任过顾问。

以太坊扩容项目Taiko完成1500万美元A轮融资

* ZK

以太坊扩容项目Taiko完成1500万美元A轮融资,Lightspeed Faction、Hashed、Generative Ventures、Token Bay Capital领投,Wintermute Ventures、Presto Labs、Flow Traders、Amber Group、OKX Ventures、GSR、WW Ventures等参投。Taiko已通过三轮融资累计完成 3700万美元融资。Taiko是一个去中心化Type-1 ZK-EVM,其计划于今年第一季度末推出主网。

Avalanche将于3月7日凌晨在主网激活Durango升级

* Layer1

Avalanche互操作时代于北京时间3月7日0:00开始,拟议的Durango升级的生产代码 ([email protected])已发布。如果有足够的质押支持Durango ,它将于北京时间3月7日0:00在主网上激活。此外,Avalanche Korea官方今日发布公告确认Durango升级激活时间预计为北京时间3月7日0:00。

据悉,Durango升级将Avalanche Warp Messaging引入C链,为Avalanche生态系统中的每个EVM链实现本地跨链通信,并为将来的虚拟机(VM)使用AWM建立标准。

Part.3 投融资事件

专注于AI的区块链平台Talus Network完成300万美元融资,Polychain Capital领投

* Layer1

专注于去中心化人工智能的区块链平台Talus Network完成300万美元首轮融资,Polychain Capital领投,dao5、Hash3、TRGC、WAGMI Ventures和Inception Capital参投,此外,来自英伟达、IBM、Blue7、Symbolic Capital和Render Network等主要科技和区块链公司的天使投资者也为支持团队在区块链上实现人工智能民主化的使命做出了贡献。

Arbitrum的DePIN专用链MXC已完成由JDI领投的1000万美金融资

* DePIN

MXC宣布获得JDI Global旗下DePIN投资基金JDI Ventures的战略投资,投资额达到1000万美元。MXC自2017年在德国柏林成立以来,专注于发展去中心化物联网空间,并已在Arbitrum推出首个Layer3 zkEVM解决方案。该技术团队由前zkSync核心成员领导,目标是成为以太坊生态中的DePIN基础设施。JDI Global将提供资金、硬件研发和市场影响力等支持,以加速DePIN生态的建设。

模块化区块链Avail完成2700万美元种子轮融资,Founders Fund和Dragonfly领投

* DA

风险投资公司Founders Fund和Dragonfly领投,SevenX Ventures、Nomad Capital、Figment Capital、以及Coinbase前首席技术官Balaji Srinivasan、Mudit Gupta、Zilliqa的Amrit Kumar、Dragonfly的Ashwin参投。。Avail于2023年3月从Polygon中分拆出来,由Polygon联合创始人Anurag Arjun领导,将利用种子轮融资开发三款核心产品:其数据可用性解决方案 (DA)、Nexus和Fusion。

Avail DA是第一个核心组件,为辅助“Layer2网络”或“rollups”提供数据空间数据,旨在比以太坊等基础区块链更快、更便宜地处理交易。新的DA项目预计将于2024年第二季度初投入使用。

zk原生区块链协议QED完成300万美元融资,Arrington Capital领投

* ZK

zk原生区块链协议QED今天宣布在Arrington Capital领投的一轮融资中筹集了300万美元,参与融资的公司包括Starkware、Draper Dragon、区块链Builders Fund、Lbk Labs、Paper Ventures、Valhalla Capital、Edessa Capital和Anagram Ltd。QED旨在推动将零知识(ZK)证明的可扩展性与比特币(BTC)的流动性和安全性相结合。据介绍,QED是比特币的原生执行层,旨在解决Web3开发的挑战。

专注于Rollup的区块链平台Initia完成750万美元融资,Delphi Ventures和Hack VC共同领投

* Infra

前Terra和Cosmos开发者成功筹集了750万美元,用于开发专注于Rollup的区块链平台Initia,并计划于第二季度启动主网。该轮融资由Delphi Ventures和Hack VC共同领投,Nascent、Figment Capital、Big Brain 和 A.Capital 跟投。天使投资人包括匿名加密货币交易员Cobie、DCF God、Split Capital联合创始人 Zaheer Ebtikar、Fiskantes和WSB Mod。Celestia 首席运营官 Nick White 也参与其中。Initia旨在支持多个第二层网络,并具有激励机制以促进这些网络的增长。该平台目前处于封闭测试网阶段,一些项目已在测试网上构建DeFi应用,计划在4月初启动激励测试网。

Web3数据流和基础设施公司Validation Cloud完成580万美元融资,Cadenza Ventures领投

* Infra

位于瑞士楚格的Web3数据流和基础设施公司Validation Cloud宣布完成首轮外部融资,共计580万美元,由旧金山的Cadenza Ventures领投。这轮超额认购的融资还吸引了包括Blockchain Founders Fund、Bloccelerate、Blockwall、Side Door Ventures、Metamatic、GS Futures和AP Capital在内的全球知名企业参与。Validation Cloud被誉为“Web3的Cloudflare”,已建立一套专有系统架构,提供快速、可扩展且智能的全球平台,支持Staking、节点API和数据服务。

Humanity Protocol宣布获得来自Hashed等20家机构的战略投资

* Layer2

Humanity Protocol宣布从超过20家知名的加密原生风险投资基金中获得战略投资,其中包括Hashed、CMCC、Cypher Capital、Foresight Ventures和Mechanism Capital等。此外, Animoca Brand创始人Yat Siu和Polygon创始人Sandeep Nailwal的个人的投资。具体金额未披露。

据悉,Humanity Protocol利用掌纹识别技术和零知识证明来确保用户的隐私和安全,旨在为建立Web3应用程序中的人类证明提供一种易于访问且非侵入性的方法。

流动性再质押协议Ether.Fi完成2300万美元A轮融资,Bullish Capital和CoinFund领投

* Restaking

Bullish Capital和CoinFund领投的A轮融资中筹集了2300万美元,OKX Ventures、Foresight Ventures、Consensys 和 Amber 等公司参投。Ether.Fi的总锁定价值(TVL)自今年年初以来从1.03亿美元增长到了16.6亿美元。整个流动性再质押生态系统的TVL已经超过了100亿美元。Ether.Fi允许以太坊质押者通过EigenLayer重新质押以太币,以换取可在去中心化金融(DeFi)市场使用的流动性代币eETH。

据Ether.Fi官方推特,加上去年年底关闭的先前未宣布的 SAFE 轮融资,Ether.Fi的总融资额已达2700万美元。

Part.4 行业脉搏

Pyth Network在Hedera上推出价格喂价服务

* 预言机

预言机项目Pyth Network宣布在开源权益证明区块链Hedera上推出价格喂价(Price Feeds)和Pyth Benchmarks。根据新闻稿,Hedera上将推出400多个Pyth价格喂价。Pyth 将提供拉式预言机设计,使Hedera用户和开发人员能够获取涵盖加密货币、外汇、商品、股票和交易所交易基金 (ETF) 的400多个超低延迟价格源的最新价格更新。

Dune在Snowflake市场推出区块链数据共享解决方案Dune Datashare

* Data

Dune宣布在Snowflake市场推出新的区块链数据共享解决方案Dune Datashare,为企业提供无缝访问Dune整套精选加密数据的能力。

Polygon zkEVM为以太坊Dencun升级做准备,拟通过EIP-4844大幅降低费用

* Layer2

Polygon zkEVM联创兼技术负责人Jordi Baylina表示,ZK rollups面临的主要挑战是数据可用性的成本,EIP-4844可能在重塑Polygon zkEVM的容量和Gas费用方面发挥重要作用。他进一步预测,在Dencun升级实施EIP-4844后,以太坊的总数据可用性容量将增加3倍;将EIP-4844与数据压缩相结合后,潜在的成本降低幅度从10倍到50倍,不过实际节省的成本将取决于各种因素。

在谈到升级的技术准备时,Baylina强调,虽然对于Optimism和Arbitrum来说,过渡到Dencun可能更直接,但将EIP-4844集成到使用ZK rollup技术的Polygon zkEVM需要进行特定的技术修改。展望EIP-4844的全面集成,Baylina指出了在zkEVM上支持数据压缩的新证明系统的必要性,以便优化Polygon zkEVM的EIP-4844的好处,开发这样一个系统的工作正在进行中。Baylina补充说,正在努力确保所有必要组件与主网上Dencun硬分叉的激活保持一致。

Telegram广告平台将借助TON区块链进行广告收入支付和提款

* Layer1

Telegram创始人Pavel Durov刚刚在其TG个人频道中表示,下个月起,Telegram频道拥有者将能够从其工作中获得财务奖励。目前,Telegram广播频道每月产生1万亿次观看量,但只有10%的观看量通过Telegram Ads实现了变现,这是一个以隐私为设计理念的推广工具。3月份,Telegram广告平台将正式向近百个新国家的所有广告商开放。这些国家的频道拥有者将开始获得Telegram从其频道显示广告中赚取的50%收入。为确保广告支付和提现快速安全,将专门使用TON区块链,并通过Toncoin出售广告并与频道拥有者分享收入。

Metis计划集成Chainlink的跨链互操作协议Chainlink CCIP

* Layer2

以太坊Layer2网络Metis计划集成Chainlink的互操作性解决方案Chainlink CCIP。该团队表示,作为此次整合的一部分,Metis桥接口将进行升级,以利用Chainlink CCIP作为官方跨链基础设施来为规范的Metis代币桥提供支持,最初的重点是将部分主流稳定币从以太坊主网桥接到Metis网络上。

Frax Finance计划在10天内公布拟议的收入分配方案

* DeFi

稳定币协议Frax Finance计划在10天内公布收入分配提议。Frax Finance创始人Sam Kazemian表示:“虽然Uniswap将首次实施奖励,但Frax Finance将推翻之前停止奖励的决定。之前投票决定停止收入分配。但现在我们觉得是打开巨大开关的合适时机。这将带来大量收入。”

Uniswap推出限价订单功能,无需Gas费用

* Layer2

Uniswap Labs宣布推出限价订单功能。用户可以在Uniswap网页应用程序上为以太坊ERC-20代币设置限价订单。限价订单由UniswapX提供支持,利用链上和链下流动性,无需Gas费用,且对交易规模没有最低要求。但用户在取消限价订单时需要支付Gas费用。

OKX DEX 已集成 Jupiter API

* DEX

用户通过 OKX DEX 进行 Solana 网络资产兑换以及跨链交易时,可享受更优的报价,更全面的流动性,更丝滑的交易体验。Jupiter是Solana 上的去中心化交易流动性聚合器,能够连接所有DEX市场与 AMM 池,以跨越不同的去中心化交易所,并提供最佳的代币价格。

据悉,OKX Web3 钱包 DEX 板块是 DEX 和跨链聚合器,现已聚合 10 多条跨链,20 多条公链,300 多个 DEX 等,通过 X Routing 智能路由实现一笔交易同时使用多个 DEX,为用户提供最优价格、最佳流动性且 0 交易服务费,并同时拥有 DEX 行情板块、限价单、KYT 安全检测等功能。

Puffer Finance将于3月5日更新EigenLayer积分与pufETH积分制度

* Restaking

以太坊流动性质押协议 Puffer Finance 将于北京时间 3 月 5 日 16:00 起更新 EigenLayer 积分与 pufETH 积分制度。其中,只有 2 月 9 日截止公告之前质押的用户才有资格赚取 EigenLayer 积分。若符合条件的用户将 pufETH 转出钱包,则将停止累积 EigenLayer 积分。此外,为 Puffer 已集成的 DeFi 协议提供 pufETH 流动性不会影响 EigenLayer 积分累积。

Yuga Labs:《Dookey Dash: Unclogginged》拟于3月6日启动体验版并将提供超100万美元游戏奖励

* Game

Yuga Labs推出的Dookey Dash游戏免费版本《Dookey Dash: Unclogginged》将于今年春季回归,并且将为参与用户提供价值超100万美元的游戏奖励,有消息称Yuga Labs拟探索使用ApeCoin支付奖励,但该公司目前拒绝澄清此事并称后续会很快公布更多细节。

Yuga Labs还确认新游戏将从3月6日为1万名玩家推出72小时的体验版,期间得分最高的玩家将会获得MAYC NFT奖励,按照该NFT地板价4 ETH计算,奖励最低价值约合12750美元。此外,Yuga Labs表示,新版游戏支持PC、MAC、iOS和安卓多个操作系统,玩家无需持有NFT即可参与,而 Bored Apes、Mutant Apes、Bored Ape Kennel Club、HV-MTL和Otherside Kodas特定NFT持有者可获额外受益。

Lens Protocol已过渡至“无许可”阶段

* Social

去中心化社交协议Lens Protocol宣布已过渡至“无许可”(permissionless)阶段,允许所有用户为他们的个人资料创建链上NFT。任何人都可花费10枚Matic代币(目前价值10.30美元)创建他们的个人资料,或使用信用卡支付类似金额。而此前个人资料创建仅限于选定用户。

Uniswap V3现已部署至Filecoin VM

* DeFi

继去年10月社区提出Uniswap治理提案后,Uniswap V3现已在 Filecoin VM(Filecoin 虚拟机)上部署。用户可在OKU.trade上交易FIL,开发者也将可以在Celer和Axelar的支持下在Filecoin上使用ceWETH、ceUSDC、axIUSDC、axiDAI等桥接资产。

ZK协处理器可以看作是模块化概念衍生的链下计算插件,类似传统计算机中的GPU,将图形计算任务从CPU中卸载,处理特定的计算任务。

JinseFinance在当前的GPU即服务市场中,Aethir以最多的GPU、最多的A100和H100以及最低的A100每小时费用占据主导地位。他们在13个国家的25个地点拥有价值2400万美元的渲染设备。

JinseFinance随着 Aethir GPU DePIN 体系的进一步壮大,该生态有望持续打造 DePIN GPU 算力基建设施领域的新范式,重塑云计算领域的格局。

JinseFinanceWindows系统下IONet挖矿教程:详细步骤。

JinseFinance3月6日,Solana生态DePIN协议io.net宣布完成3000万美元A轮融资,io.net表示将把所筹资金将用于建立世界上最大的去中心化GPU网络并解决AI计算短缺问题。

JinseFinance本文要跟大家介绍三个散户也能参与的 GPU 挖矿去中心化云计算的早期项目,让我们一起坐上这波浪潮参与其中。

JinseFinance像《黑暗森林》这样的全链游戏已经证明,你可以把游戏逻辑都放在链上,且由于其具有无许可的互操作性,鼓励了社区创造新工具、联盟和 DAO 等等。

Others

OthersPenurunan harga GPU yang meroket membuka jendela kecil peluang bagi penambang kecil untuk mendapatkan peralatan penambangan yang lebih kuat dan efisien.

Cointelegraph

CointelegraphCelsius Network menjadi platform pertama yang membekukan penarikan, tetapi mungkin bukan yang terakhir.

CointelegraphSaat-saat sulit untuk Bitcoin dan cryptocurrency lainnya, tetapi para gamer beruntung, karena harga GPU sekarang lebih terjangkau.

Cointelegraph