LD Capital:探析dappOS 意图中心基建的蓬勃发展

随着区块链底层技术的发展和各类项目的逐渐成熟,未来的发展将会从基建为主向应用与用户友好过度,以意图为中心的项目将会成为整个行业发展的重点。

JinseFinance

JinseFinance

来源:LD Capital

美国就业数据超出预期,增加了 35.3 万人,几乎是预测值的两倍。再加上平均每小时收入增长 0.6%也是预期的两倍(但有分析认为极寒天气导致工作时长下降带来小时工资被动增长),11 月和 12 月的数据也被大幅度上调。叠加鲍威尔亲自打压3月降息预期,ISM制造业数据强劲,这让市场不得不重新定价加息路径。3月加息概率已经下降至21.5%,未来一周市场需要消化美国就业报告后的观点分歧。不过总体来说,鲍威尔被视为纸老虎,市场对于美联储是在三月还是五月降息其实并不太有所谓,除非通胀加速,否则应继续看好股票市场。

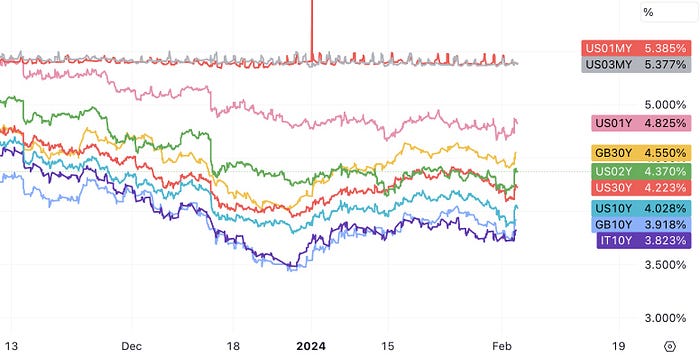

反应最明显的是利率市场,2年期美债收益率大涨20bp从4.17反弹至4.37,10年期美债涨12bp从3.8反弹至4上方,30年期从4.1反弹至4.22。本周市场对短期利率市场的再定价幅度更大,当然这波修正也因为12月FMOC会议后美国二级市场利率下降的太夸张,我们周会当时也多次提示利率已经见底,目前利率市场仍处于修正阶段,不出现大风险事件的话也不太可能回到去年高点。

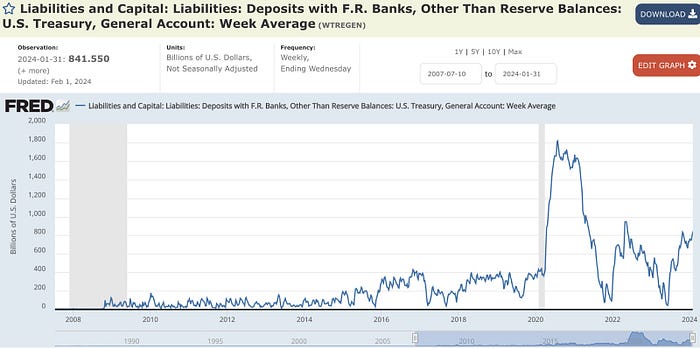

利率市场另外一件大事是财政部对再融资规模较预期下降,并表示不再进一步增加较长期国债标售规模,被视为有助于提振美债的需求。美国财政部预计一季度净借款额7600亿美元,较此前自身预期下调550亿美元,二季度预计净借款2020亿美元,不到华尔街预期的一半。主要因为税收高于此前预期,目前财政部账户里还有八千多亿美元,算得是近两年来最为宽裕的时刻,不过分析师警告二季度融资不确定性高,国会可能批准780亿美元税收减免法案,导致赤字恶化。

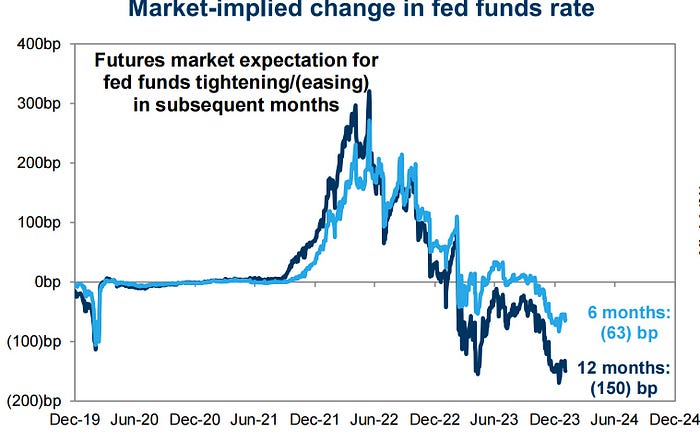

财政部发债好于预期和经济数据相互抵消了一些影响,目前衍生品市场仍然预计未来12个月有150bp的降息较上周几无变化:

一季度美国的 GDP 可能要再度上涨,现在GDP Now预测增长为4.3%,高于四季度的3.3%。当下市场也因此十分乐观,认为上涨行情得到了支撑。尽管经济数据带动利率回升,但在科技巨头强力护盘下,美股继续上行,标普、道指齐上周齐创历史新高,三大股指过去14周中有13周收涨。

上周Mag7财报总体向好,由于市场对这些公司的期待已经相当高,所以即便某指标些不及预期也不能说差,仍然支持科技股维持牛市情绪,具体来看:

微软实现近两年最佳季度收入增幅,并连续五季创收入新高,EPS和智能云业务等核心指标也超预期,人工智能推动Azure云收入增长6%,贡献比此前季度更高,但增长或不尽如人意;

谷歌四季度广告业务营收655亿美元,不及分析师预期的658亿美元,引发了市场的担忧,还有观点认为谷歌财报可能透露出存在落后于微软的风险,股价大跌6.7%;

公布四季度营收超预期猛增25%创单季最高增速、计划回购股票500亿美元、且公司史上首次派发股息后,Meta早盘即涨超20%,盘中市值飞升约超2000亿美元,创美股史上最大个股市值增幅。

由于削减成本出成效,亚马逊四季度业绩和一季度业绩指引大致好于预期,促使亚马逊股价盘后涨超9%。其中,亚马逊云业务营收同比增长13%,缓解了投资者对云服务需求下降的担忧;

苹果当季营收在一年以来首次重返同比增长,EPS创新高,且与iPhone销量均高于市场预期,服务收入连续四个季度创新高,但第三大市场大中华区的收入超预期同比下降约13%,证实市场担忧,苹果全周收跌3.4%。

英伟达虽然还未公布最新业绩,但今年以来股价已经飙涨34%,因为亚马逊、微软、谷歌和 Meta等科技巨头均表示继续加大在AI方面的开支,加大开支的承诺叠加靓丽的财报继续提振“卖铲人”NV的股价。而AMD这边本季度业绩表现平平,对第一季度的业绩指引走低,预计2024年自家人工智能芯片的销售额将提高75%,达到35亿美元以上,但华尔街一直预测这一数字将达到80亿美元。相比之下NV一个季度的数据中心销售就有160亿美元,两者差距非常大。

有趣的是,AMD财报后一度大跌7%,但随后两日又涨了回来,全周仅跌0.6%,对比同样是指引不及预期的Intel表现更强势,后者财报后跳空低开11%,接下来几日跌幅还在扩大,似乎AMD有取代Tesla成为新Mag里一员的潜力:

美银Hartnett认为,本来应该是收益率下降股票才上涨,但最近两个一起涨,等于股市有强业绩增长支撑不怕债券收益率上升了,现在投资者赌定美联储放缓,并且认为人工智能还远没发挥出效果,在这种背景下已经很贵的科技股也要坚定持有不要逆势而为,另外一边要配置估值打折的便宜货对冲,比如中国股票或者小盘股。

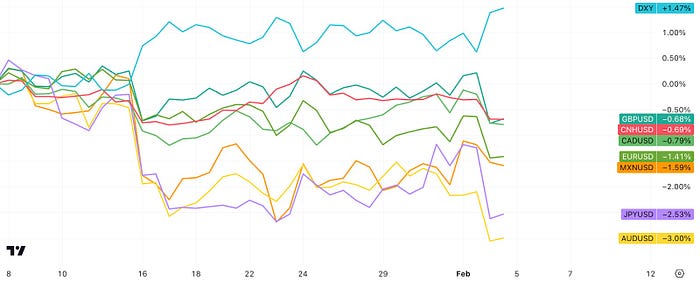

上周中国A股主要股指再刷新低,不过我们之前提到的高股息且业绩、分红稳定股票表现的明显抗跌,例如大银行、煤矿股、三桶油、电信股等甚至很多收涨。此外,有理由怀疑,中国股市的一泄如注会让官员们更加坚定地保持人民币汇率稳定,事实上人民币最近表现在非美货币里相对坚挺:

其它值得关注的图表:

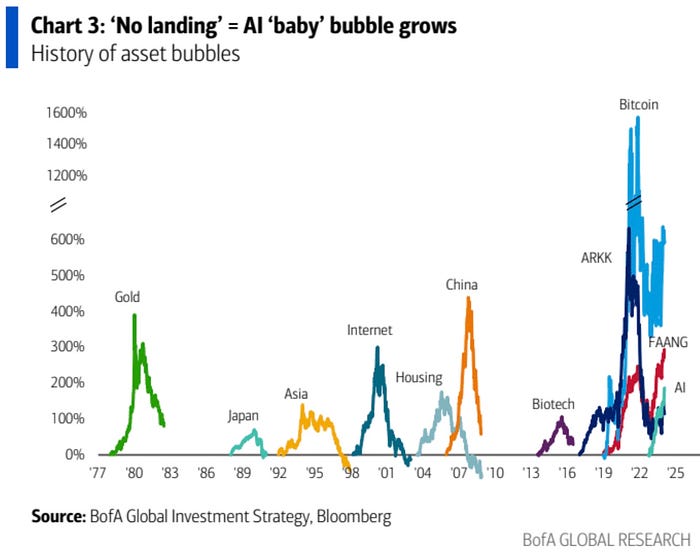

AI的泡沫尚未炒起来,so far估值都还比较理性:

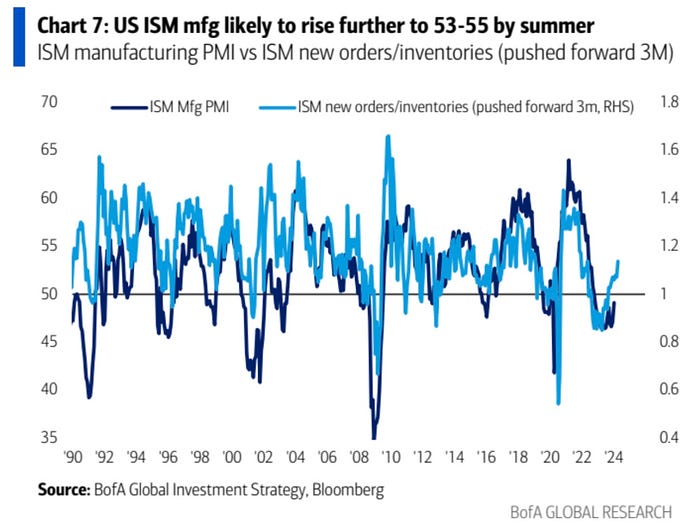

这张图显示了美国ISM制造业采购经理指数与新订单/库存分项数据之间的关系,后者具有领先性,据此美银预测美国的制造业PMI在夏季可能会进一步上升到53到55之间:

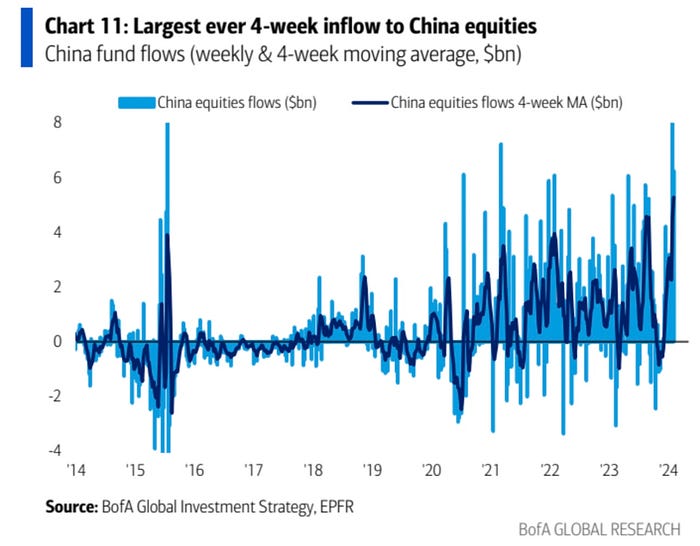

外资抄底没停,上周有 63 亿美元资金流入中国股票基金,而前周资金流入近 120 亿美元。过去 4 周出现了有记录以来最大的累计资金流入,略高于 210 亿美元

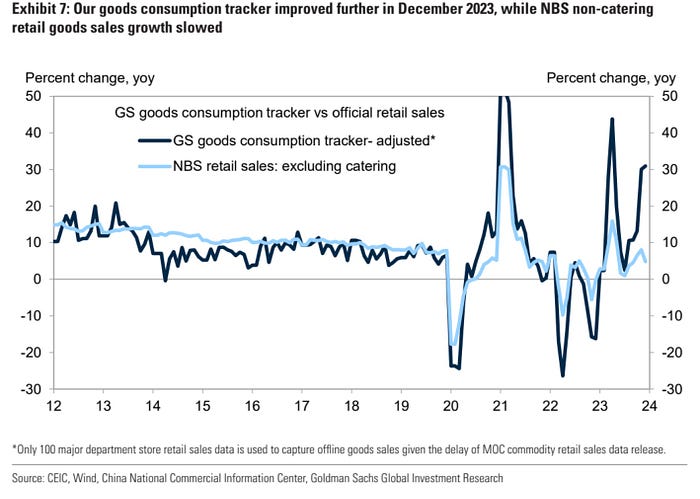

高盛统计的中国零售消费同比指标,最近几个月在加速恢复,而国家统计局的数据则显示增长放缓:

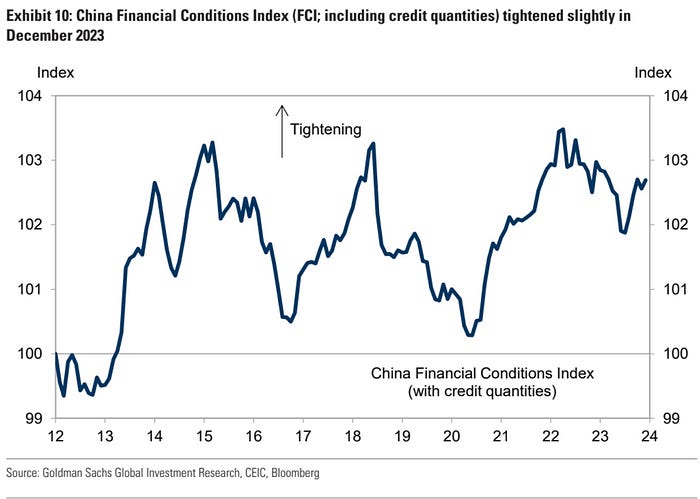

中国尽管经济不景气但货币政策仍然维持在较为紧缩的水平,高盛中国客户调查显示尽管内地投资者认为中国的股票市场从估值角度已经具有吸引力,但他们难以找到今年市场上涨的催化剂。离岸投资者关注即将召开的三中全会和可能的结构性改革,内地客户预计今年政策会继续宽松,但力度和规模有限,更多是点面式宽松而不是大面积刺激。

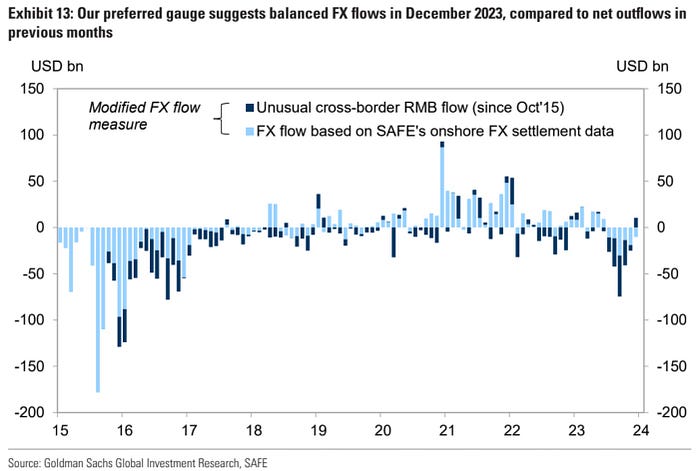

中国连续5个月的外汇净流出在12月转为平衡:

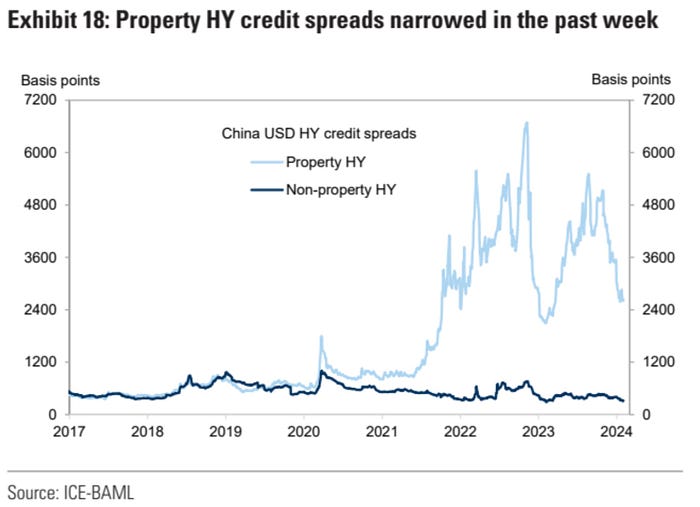

中国房地产债务的信心在好转:

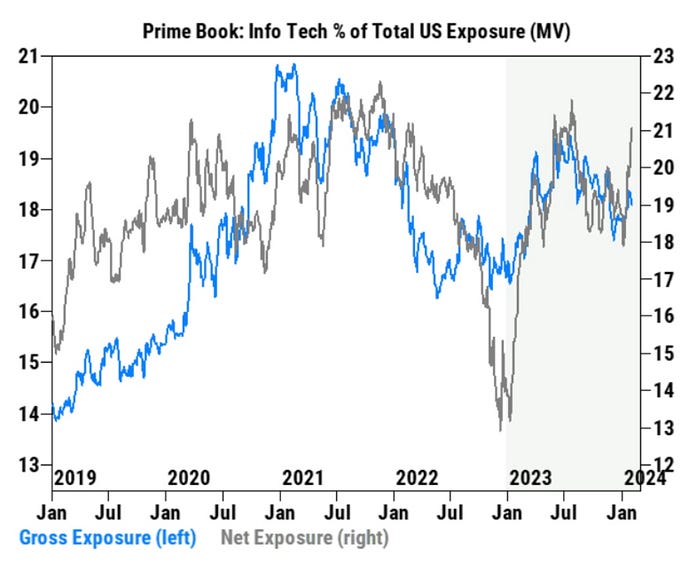

高盛的对冲基金类型客户连续四周净买入信息科技股,目前信息技术股的净配置占其净敞口总额的 21.2%。这比 2023 年初的 13.9% 和 2024 年初的 18.7% 显着增长,与过去五年相比,目前信息技术的分配处于 90 百分位:

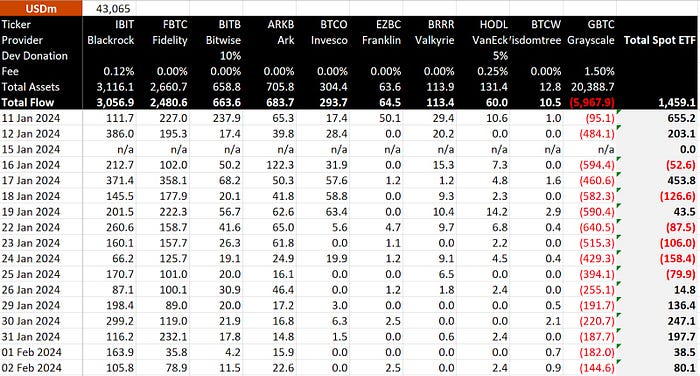

比特币现货ETF在过去的一周扭转颓势,已经连续6个交易日有净流入:

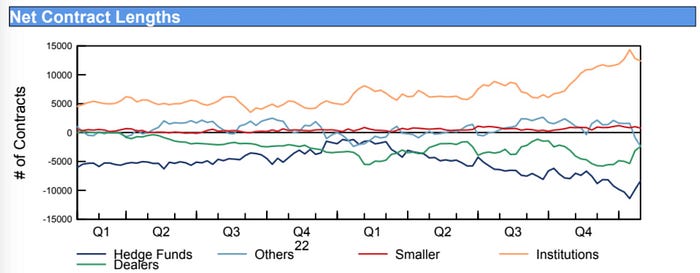

比特币期货市场上对冲基金开始平空,:

MS:流动性支撑在今年可能减弱

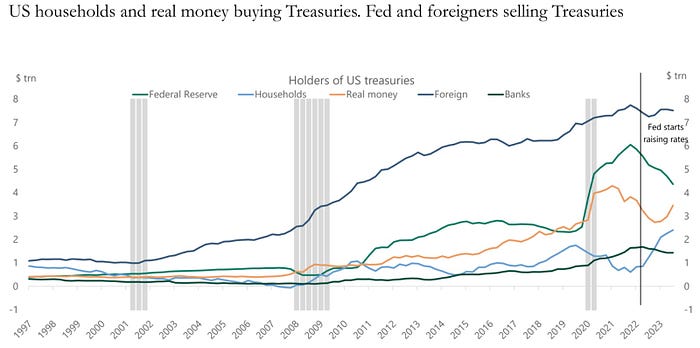

美国国债因为收益率变得有吸引力,获得国内居民部门投资人青睐,抵消了海外的抛盘:

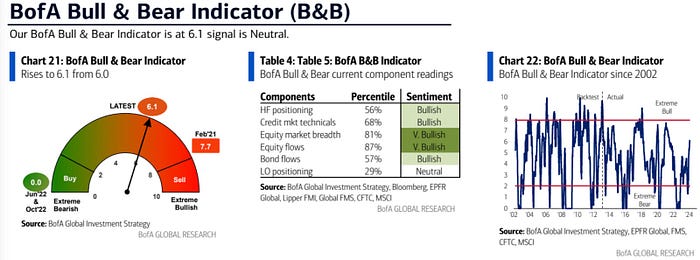

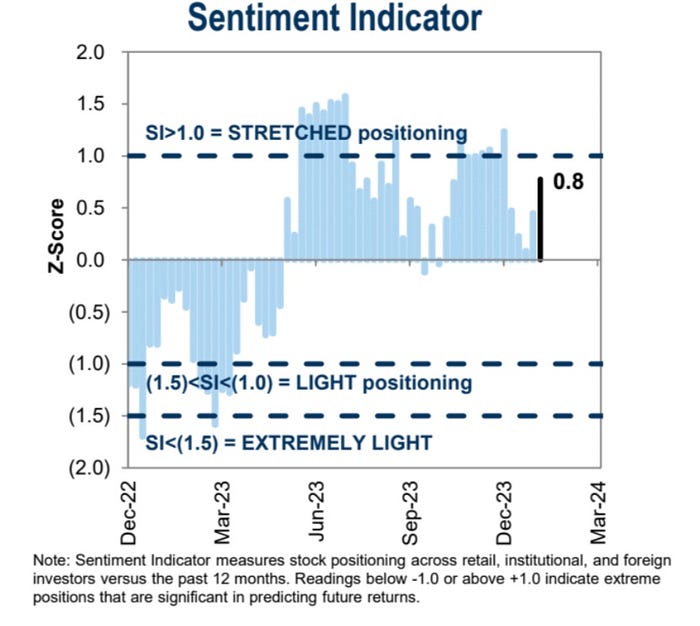

机构的情绪指标有所上升但仍然位于中性区间:

随着区块链底层技术的发展和各类项目的逐渐成熟,未来的发展将会从基建为主向应用与用户友好过度,以意图为中心的项目将会成为整个行业发展的重点。

JinseFinance比特币今年引领了加密货币的发展,但山寨币的表现可能很快就会开始跑赢。

JinseFinance2月份美元指数先涨后跌基本走平。比特币和以太坊涨了近50%。

JinseFinanceLD Capital宣布专注于Solana生态项目投资的Solana生态基金,旨在深度参与Solana生态系统的发展,支持创新性项目和团队,推动更广泛的区块链应用和采用。

JinseFinance自上线以来,Celestia专门构建的数据可用性层被公链越来越多地选择和应用,本文将对Celestia的生态发展现状进行梳理。

JinseFinance从目前的市场表现看,MINA代币已接近全流通,代币价格已突破23年2月份高点以及历史筹码集中区,上方空间阻力较小。

JinseFinanceJinseFinanceJinseFinanceJinseFinanceJinseFinance