晚间必读5篇 | 接下来的BTC行情怎么走?

今日晚间推荐阅读:1.Crypto与AI的交融:AO计算机的万亿美元潜力;2.2024年第三季度加密领域应关注什么?;3.Uniswap V2 数学与源码解读;

JinseFinance

JinseFinance

作者:Linda Bell

2024 年 3 月,以太坊完成坎昆升级,将关注重新带回 Layer2 领域。同时,上半年 Starknet 和 zkSync 相继完成空计划,四大主流 Layer2 项目均已发行代币。此外,一些新晋 Layer2 项目在 2024 年表现也非常突出,例如,Base 在 2024 年上半年实现了显著的流量增长,超越 Optimism 成为第二大 Layer2。

尽管 Layer2 领域显示出强劲的增长趋势,市场对其数据的真实性仍存在疑问。此前,zkSync 的日均交易量和活跃地址数就曾受到质疑。那么,这些表面的繁荣是否真实反映了网络的实际使用情况呢?

TL;DR:

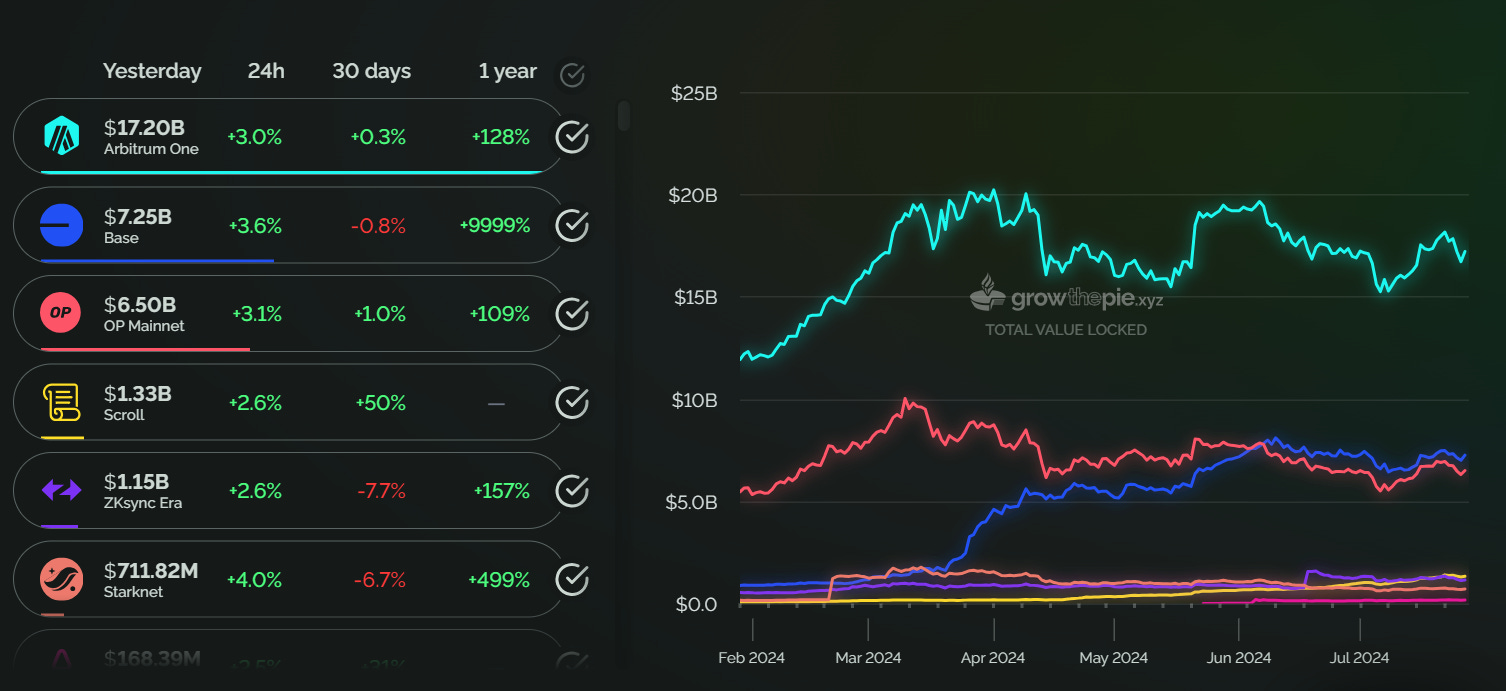

2024 年上半年,Arbitrum 继续领跑,总锁仓价值达到 171.5 亿美元,占市场份额的 40%,稳居第一。

Base 以 70 亿美元的 TVL 超越 Optimism,成为第二大 Layer2 平台。此外,截至 7 月 28 日,Base 的日均交易量达到 400 万笔,几乎是 Arbitrum 的两倍,同时活跃地址数量也超过 Arbitrum,达 60 万个以上。

zkSync 的 TVL 在 2024 年上半年达到 11.2 亿美元,较年初上涨约 99%,但空投后活跃地址数量下降了 83.5%,日均交易量也下降了 86%。类似地,Starknet 的 TVL 在 3 月达到历史高点 17.76 亿美元后回落至 6.85 亿美元,活跃地址数量下降了 92%,日均交易量下降了 64.2%。

Taiko 于 2024 年 5 月上线主网,其 TVL 在 6 月 5 日达到了 1.9 亿美元的历史高点,但随后回落至 1.6345 亿美元。活跃地址数量在 6 月峰值后下降了 78.3%。

Scroll TVL 上年年增幅达到 1544%,但其活跃地址数量和日均交易量的增幅相对较小。其中活跃地址数量较年初上涨了 13.4%,日均交易量则上涨了 27.7%。

(本篇文章数据来源为 L2BEAT、growthepie 及 DeFiLlama)

2024 年上半年,Layer2 生态系统总锁仓价值从 1 月底的约 228 亿美元增长至 429.7 亿美元,增幅约 88%。其中,Arbitrum、Optimism 和 Base 是主要贡献者。

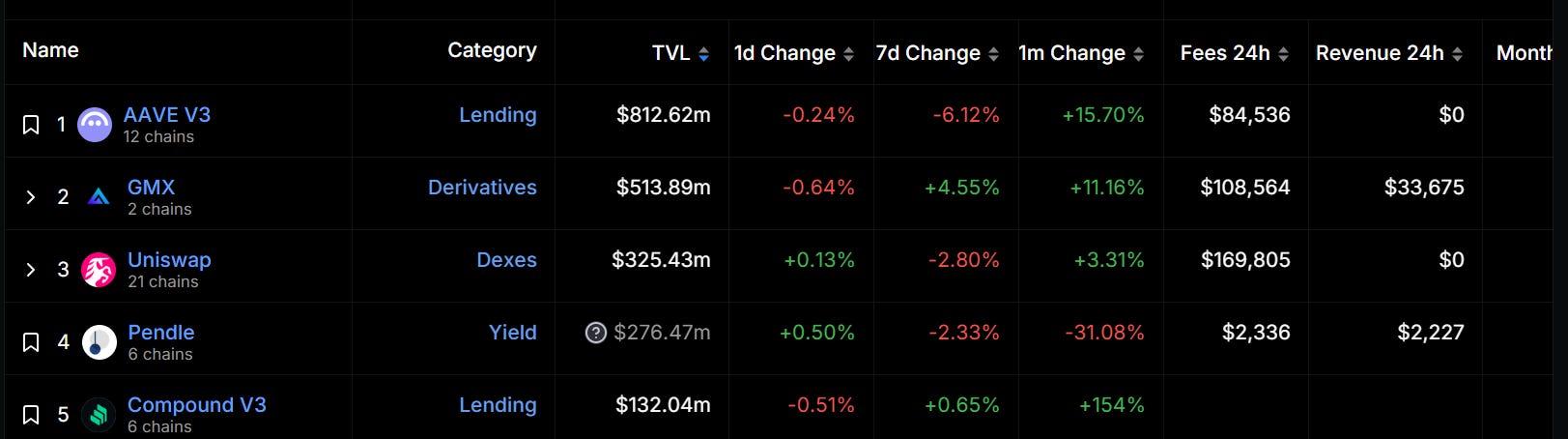

自 2024 年初以来,Arbitrum 总锁仓价值一直保持在领先水平。截至 7 月 28 日,Arbitrum 的 TVL 达到约 171.5 亿美元,稳居第一,占据约 40% 的市场份额,远超排名第二的 Base 2.4 倍多。据 DeFiLlama 数据,Arbitrum 上总锁仓价值最高的项目是 AAVE,锁仓价值为 8.1262 亿美元,其次是 GMX 和 Uniswap,分别为 5.1389 亿美元和 3.2543 亿美元。

此外,从下图可以看出,Arbitrum 的总锁仓价值在 3 月至 5 月期间出现了下降趋势,主要原因可能是 Arbitrum 团队和投资者在 3 月解锁了大量 ARB 代币。据 Token Unlocks 数据显示,截至 7 月 28 日,ARB 的解锁进度暂为 34%。

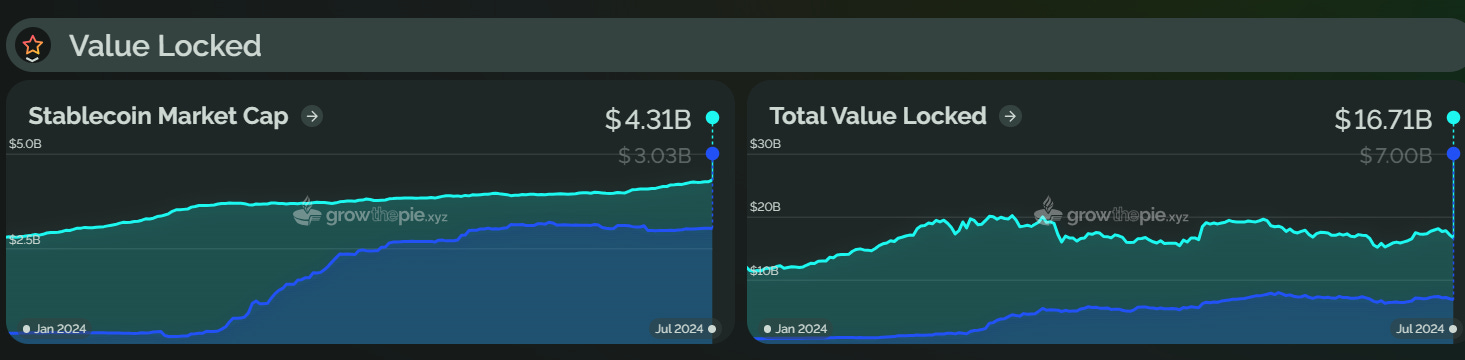

作为后起之秀,自 2024 年初以来,Base 一直保持着上涨趋势,并在 6 月赶超 Optimism,成为第二大 Layer2 。目前,Base 总锁仓价值约为 70 亿美元,较年初上涨约 716%。从下图可以看出,Base 在 3 月出现了一次明显的 TVL 增长,可能是由于 Farcaster 的持续增长、坎昆升级后 Gas 费用的降低以及 MEME 代币的流行,导致链上流动性大幅增加,推动了 TVL 的增长。不过,目前 Base 的 TVL 略有回落,较 6 月份下降了约 6.6%。

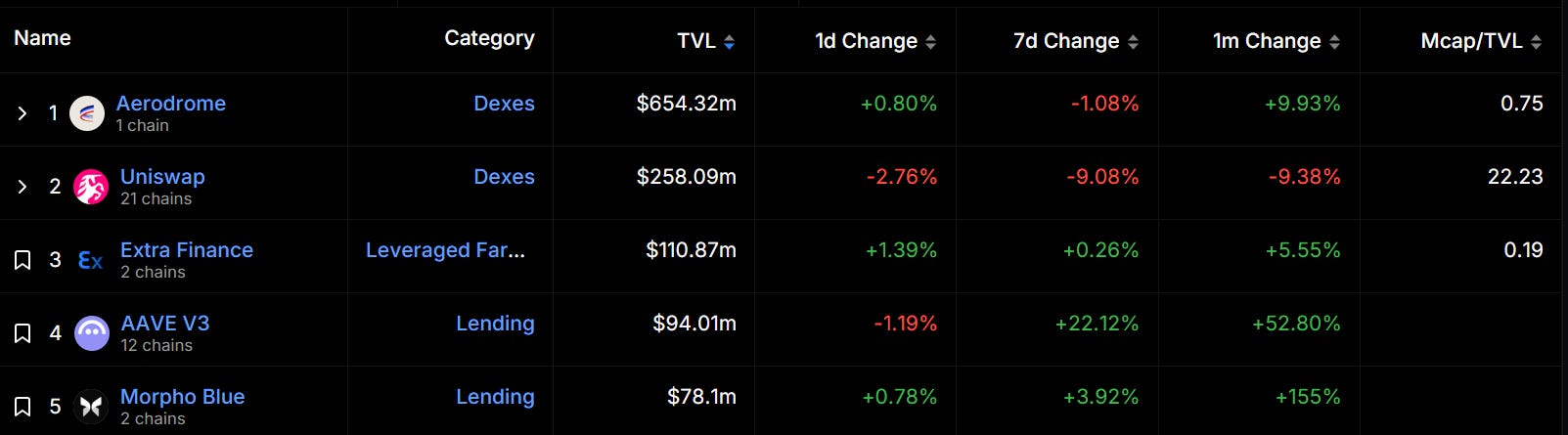

据 DefiLlama 数据,目前 Base 上 DeFi TVL 为 16.7 亿美元,其中原生 DeFi 项目占据主导地位,包括 Aerodrome(6.54 亿美元)和 Extra Finance(1.1 亿美元)。Aerodrome 是 Base 链上目前总锁仓价值最高的 dApp,领先排名第二的 Uniswap 一倍以上。

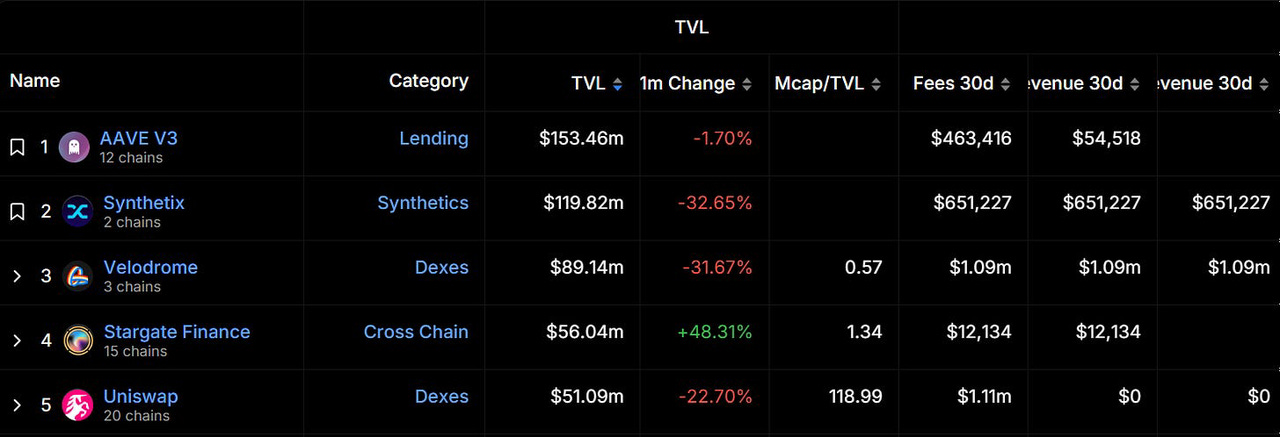

Optimsim 总锁仓量目前排名第三,其在 2024 年 3 月 10 日达到上半年历史高点,随后略有回落,但整体较为平稳,最终于 6 月被 Base 反超。据 DeFiLlama 数据显示,Optimism 生态 TVL 排名前三的项目分别为 AAVE v3、Synthetix 及 Velodrome。但在过去一个月内,这些项目的 TVL 都呈现下降趋势。

另一方面,Scroll 在 2024 年的总锁仓价值屡创新高,目前已达到 13 亿美元,在本文选取的 Layer2 中排名第四,增幅达到了惊人的 1544%。这一增长可能归因于 Scroll 在用户和开发者层面推出的一系列活动。Scroll 于 4 月推出了 Scroll Sessions,并且于 6 月 21 日启动了 Session One,旨在特别奖励在 DEX 中提供流动性的 DeFi 用户。此外,Scroll 还推出了「Level Up with Scroll」平台,允许开发者申请生态资助。

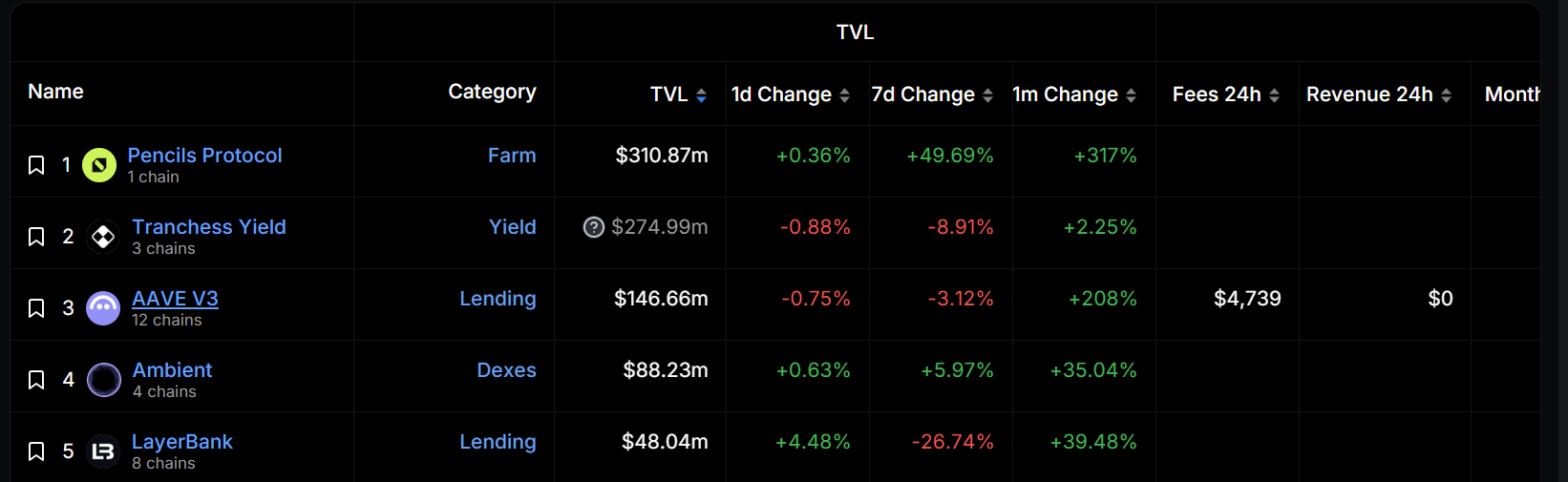

据 DeFiLlama 数据,Scroll 上总锁仓价值排名第一的项目是其生态原生项目 Pencils Protocol,锁仓价值为 3.1087 亿美元,过去一个月涨幅为 317%。值得注意的是,Scroll DeFi 总锁仓价值为 7.6902 亿美元,而其生态中排名前三的项目的总锁仓价值占据了超过 95% 的市场份额。

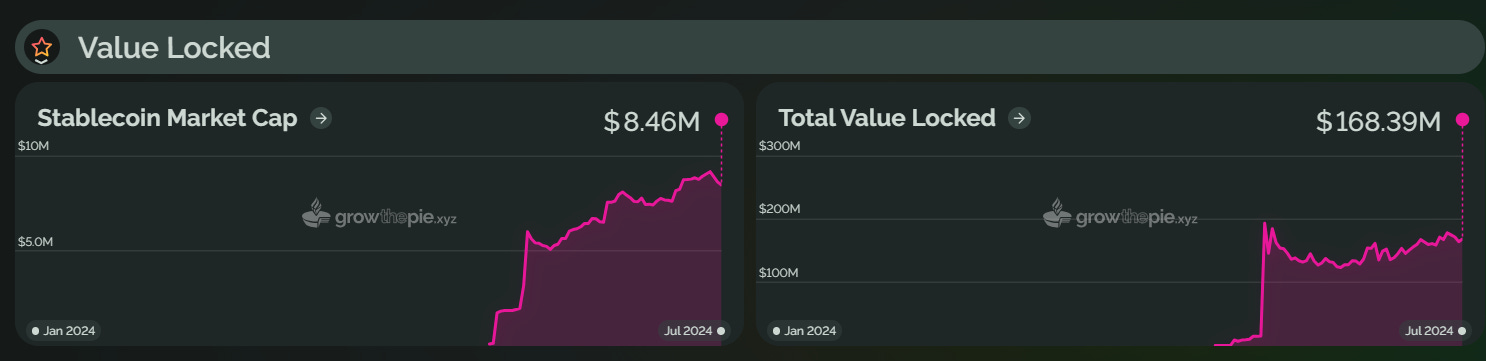

Taiko 于 2024 年 5 月 27 日上线主网。从下图看出,Taiko TVL 在 6 月 5 日 达到了历史高点约 1. 9 亿美元,目前已回落至 1.6345 亿美元。作为新上线主网的 Layer2,Taiko TVL 相较其他知名 Layer2 较低,但其正在积极扩张生态系统。例如,在 DeFi 应用方面,Taiko 已集成了 LayerZero、Stargate、Oku Trade 等 80 多个项目。

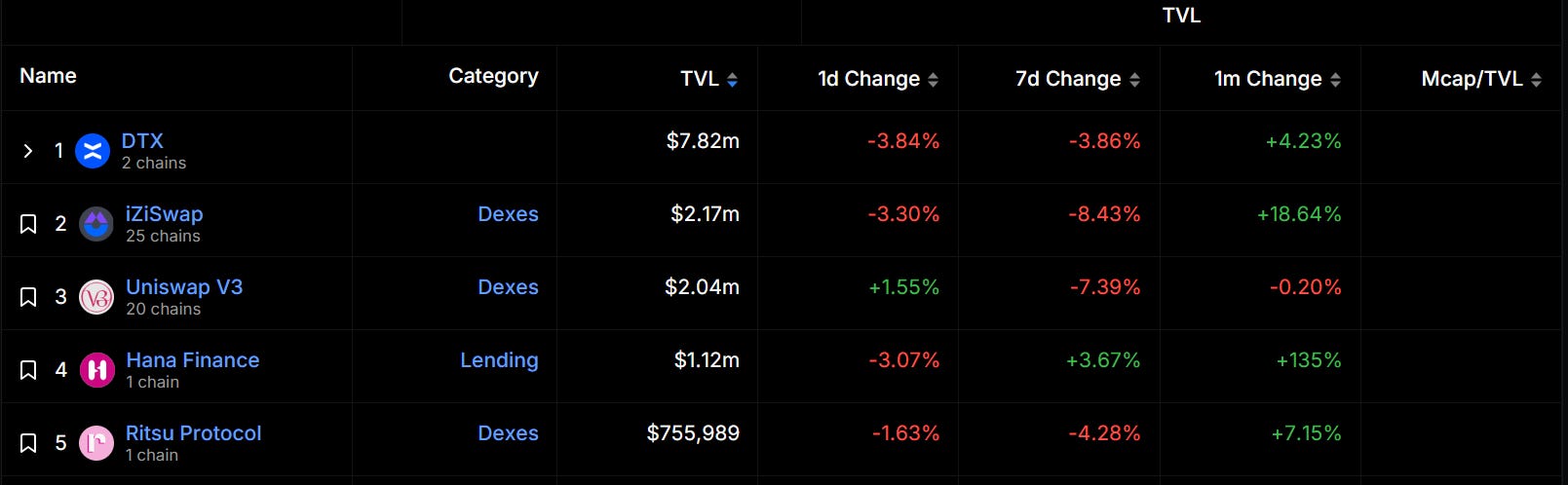

据 DeFiLlama 数据显示,Taiko 目前总锁仓价值排名前三的项目分别为去中心化永续交易平台 DTX、iZUMi Finance 旗下多链 DEX 平台 iZiSwap 及 Uniswap V3。总体来看,Taiko 生态项目 TVL 均不高,且 DTX 占据了较为显著的市场份额。

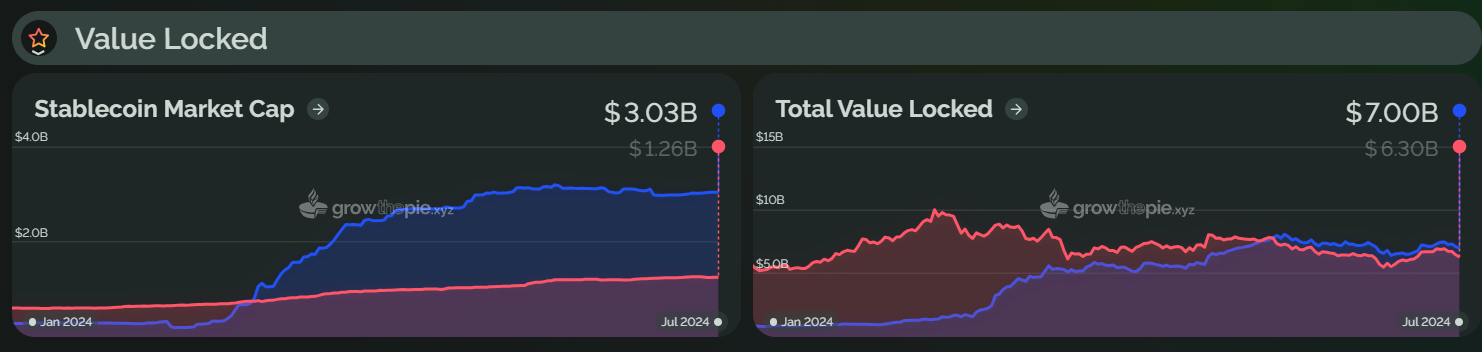

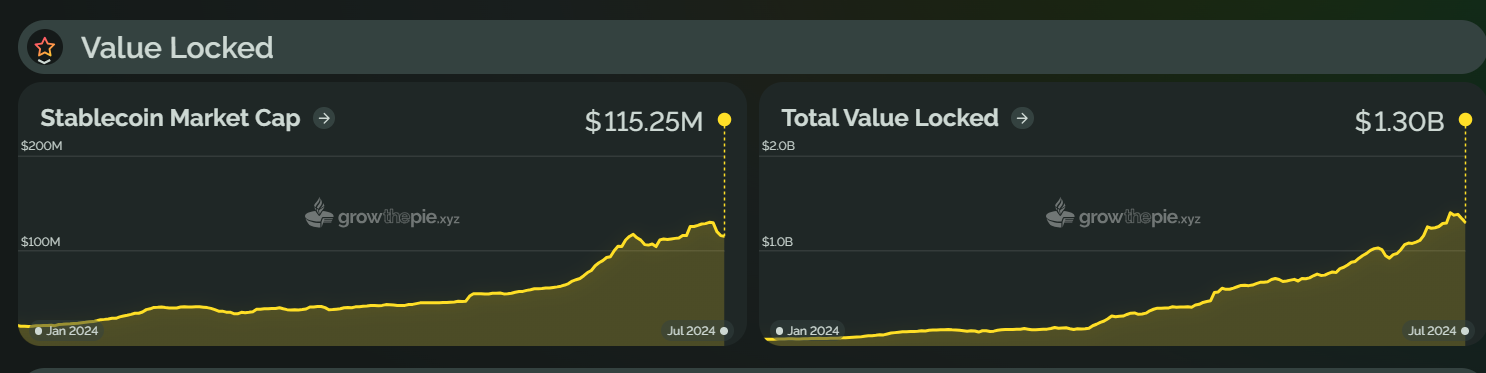

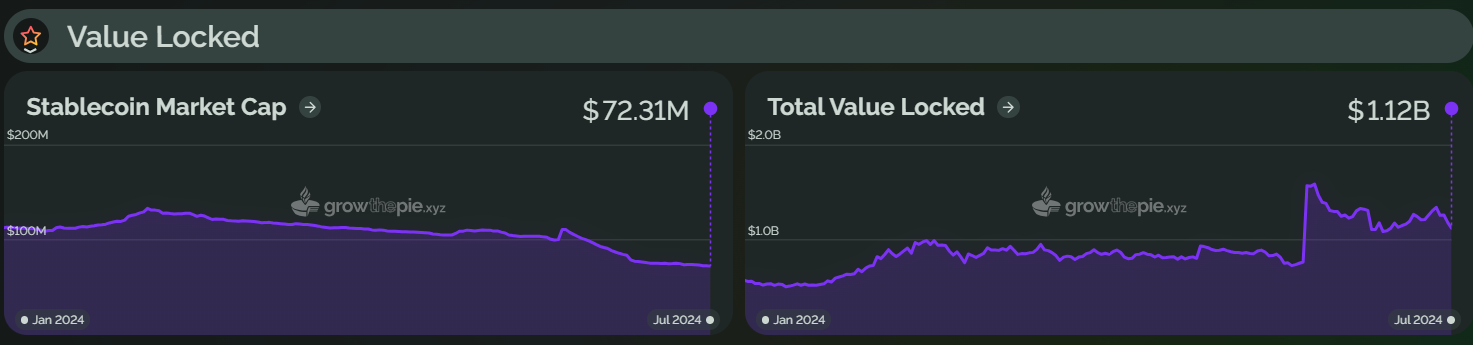

截至目前,zkSync 总锁仓价值为 11.2 亿美元,较年初上涨约 99%。从下图可以看出,zkSync 的 TVL 在 6 月出现了显著增长,主要归因于其在 6 月 11 日宣布的空投计划。根据该计划,zkSync 于 6 月 17 日向社区成员空投了 36 亿枚代币,共有 695,232 个符合条件的钱包地址。不过,Nansen 数据显示,zkSync 空投之后,超过 40% 的主要接收者出售了全部分配的代币,41.4% 出售了部分分配的代币。目前只有 17.9% 仍持有代币。

此外,尽管 zkSync 生态系统已经集成了超过 200 个项目,但从数据上看,仅有 2 个项目的 TVL 超过千万美元。TVL 排名第一的项目是 SyncSwap,TVL 达 3517 万美元,是绝对的龙头。此外,排名前三的项目 SyncSwap、Koi Finance 和 zkSwap Finance 在过去一个月内的 TVL 都有所下降。总体而言,对于 zkSync,空投带来的效应只是开始,生态问题及可持续发展问题才是其需要重点关注的内容。

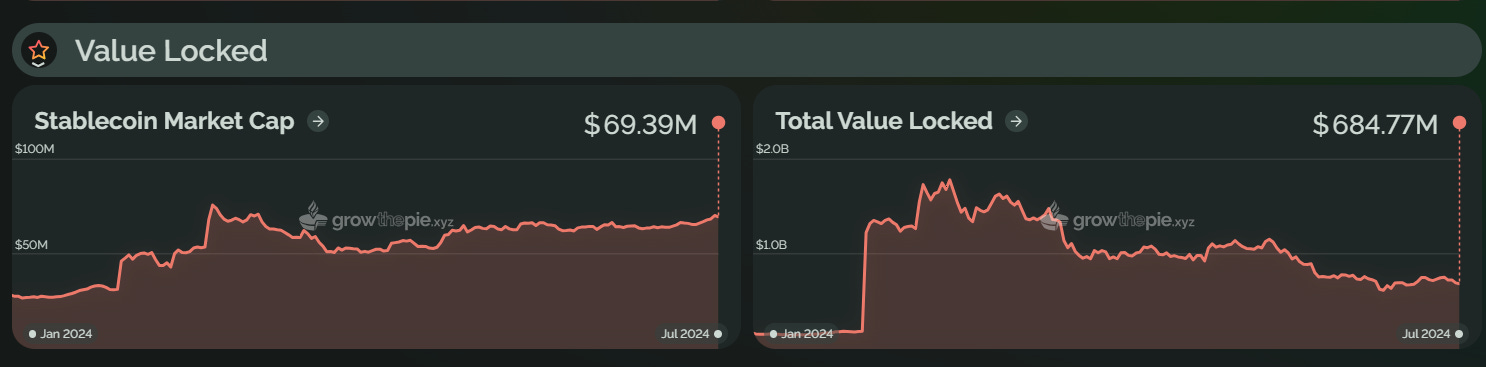

类似地,2024 年上半年,Starknet 总锁仓价值在 2 月 20 日开始显著上升,并在 3 月 14 日达到了历史新高,为 17.76 亿美元。这一增长主要受到 STRK 代币空投计划和 Starknet 基金会推出的「Starknet 春季 DeFi 激励计划」的推动。然而,截至目前,Starknet 的 TVL 已回落至约 6.85 亿美元,较巅峰值下降了约 61%。

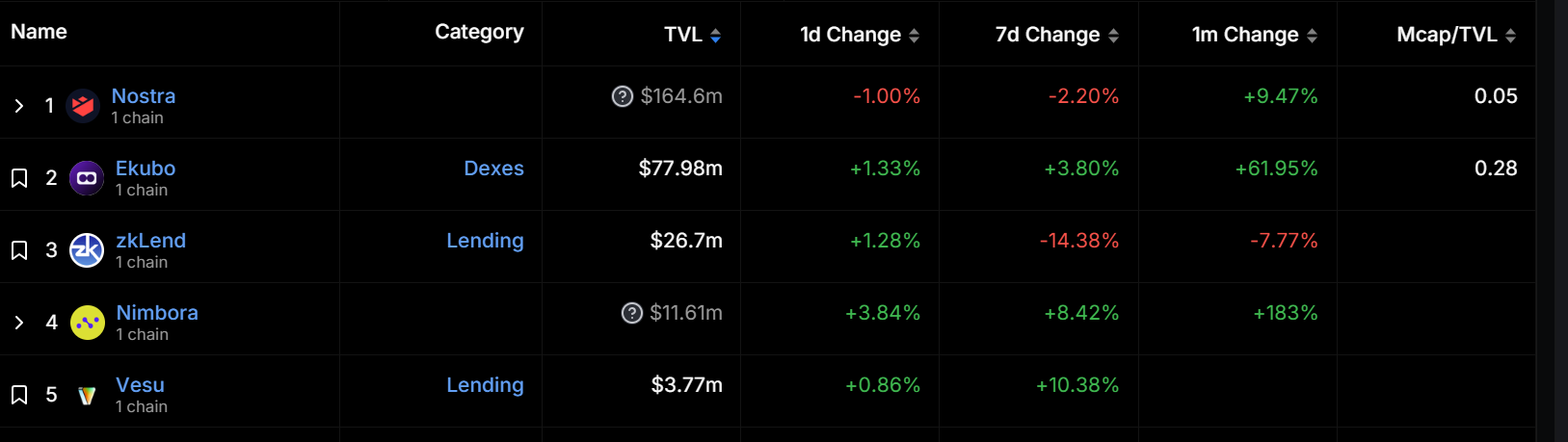

在生态进展方面,Starknet 生态目前已经集成了超过 100 个应用。Starknet 上总锁仓价值排名前五的项目均为 Starknet 原生项目。排名第一的是借贷协议 Nostra,锁仓价值为 1.646 亿美元;排名第二的是去中心化交易所 Ekubo,过去一个月 TVL 增长了 61.95%。目前为 7798 万美元;排名第三的是借贷协议 zkLend,TVL 为 2670 万美元。不过,Starknet 生态中超过千万美元 TVL 的项目仅有四个,排名第五的借贷协议 Vesu TVL 仅为 377 万美元。

除 TVL 外,网络的活跃地址数量及日均交易量能够反映网络的实际使用情况和用户参与度。在 2024 年上半年,Arbitrum 和 Base 的用户活跃度较高,而 zkSync 和 Starknet 出现了明显下降趋势。Optimism 和 Scroll 则表现出稳健的增长,虽然增幅相对较小。

自 2024 年年初以来,Arbitrum 活跃地址数增长了 140.7%。这种增长得益于 Arbitrum 实施的大规模补贴和资金支持策略。例如,Arbitrum 社区在 6 月通过了一项提案,为 Arbitrum 生态游戏提供为期三年、总量为 2 亿枚 ARB 的支持,并拨出 2500 万美元用于项目管理与运营。此外,Arbitrum 基金会在 5 月向包括 DODO 和 Double 在内的 13 个项目提供了资金支持。然而,Arbitrum 的日均交易量较年初仅增长了 43.7%,增幅小于活跃地址数量的增加。这可能是由于大量新用户虽然创建了地址,但并未频繁进行交易,或者主要低频交易活动。

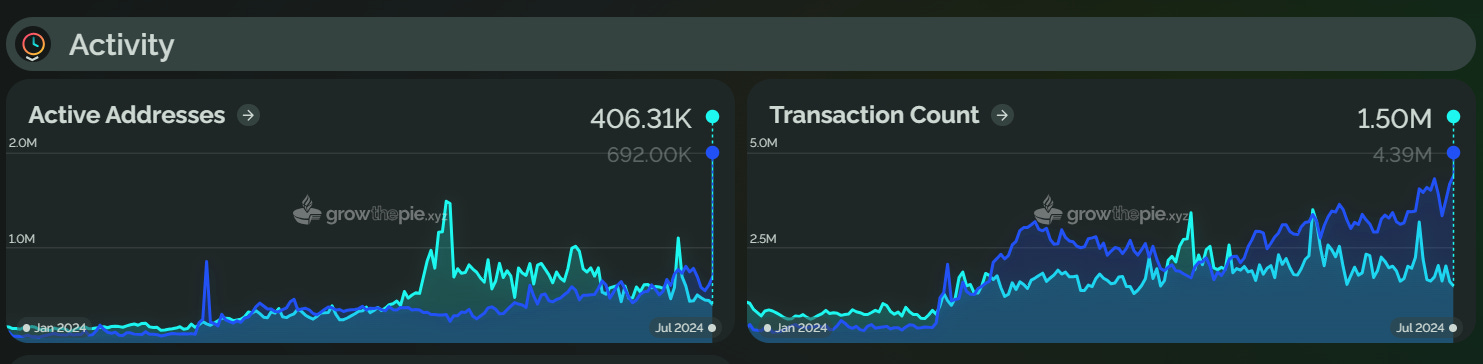

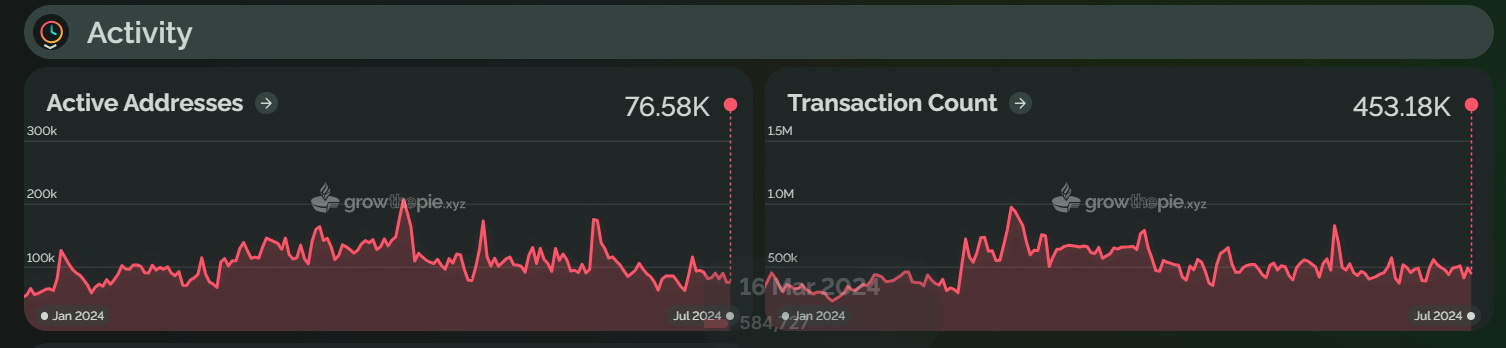

目前,Base 的日均交易数量和活跃地址数量目前都高于 Arbitrum。从下图可以看出,2024 年年初,Base 的每日交易数量仅为 33 万笔,而 Arbitrum 约为 100 万笔。自 2024 年 3 月起,Base 的日交易量开始显著上升,并于 6 月 27 日创下新高。截至 7 月 22 日,Base 的每日交易数量达到 400 多万笔,几乎是 Arbitrum 的两倍。同时,Base 的活跃地址数量也在上涨,目前已超过 Arbitrum,达到 60 万个以上。除 Meme 币和 SocialFi 的影响外,Coinbase 推出的智能钱包也在提升用户体验和交易量方面起到了重要作用。该智能钱包提供简化、无 Gas 的链上体验,使用户能够在几秒钟内创建一个免费、安全、自托管的钱包,显著提升了用户的交易便捷性。

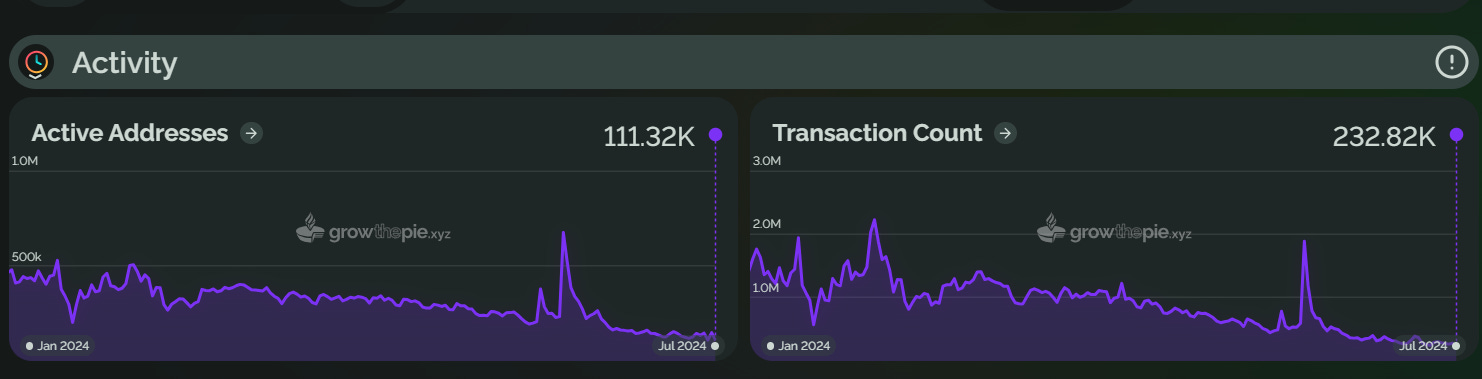

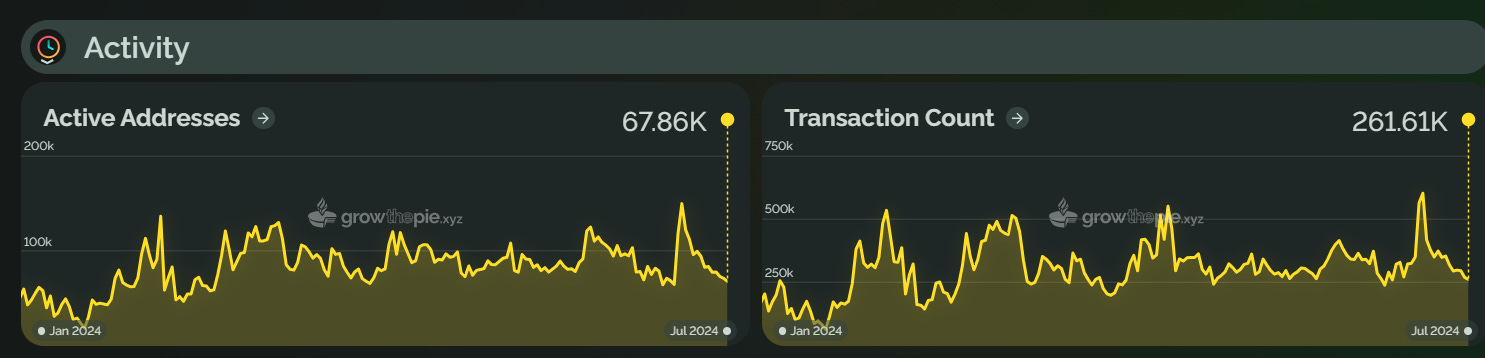

2024 年上半年,zkSync 生态系统中的活跃地址数量和日交易数量均出现了显著下滑。年初,zkSync 的活跃地址数量排名第一,但随后逐渐下降。从下图可以看出,自 2024 年 6 月 17 日 zkSync 空投后一个月内,网络上的活跃地址数量减少了约 83.5%。这表明大部分用户只是为了获取空投。此外,zkSync 的日均交易量也从年初开始下降,目前较年初下降了约 86%。与活跃地址数量相似,日均交易量在空投后一个月内出现了显著下滑。

7 月 2 日,zkSync 宣布推出 zkSync 3.0 Elastic Chain,这是一种可无限扩展的 ZK Rollup 网络。zkSync 表示,这一方案实现了 ZK 链之间的原生、无信任、低成本的互操作性。然而,是否能够在市场上抢占 Optimism 的 Superchain 和 Polygon 的 AggLayer 的市场份额,仍需时间验证。

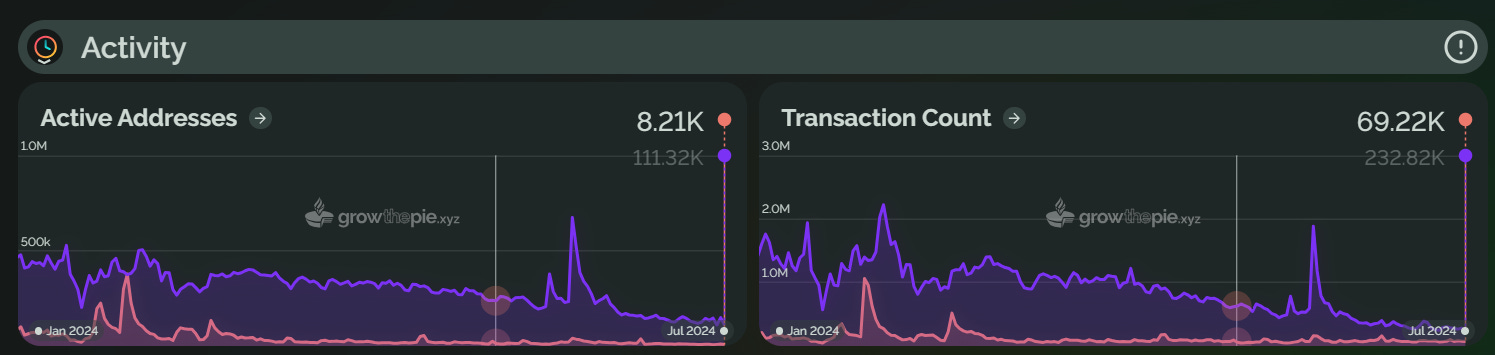

与 zkSync 类似,Starknet 在 2024 年上半年日均交易量和活跃地址数量也均有所下滑。截至目前,Starknet 日均交易量较年初下降了约 64.2%,而活跃地址数量则较年初下降了约 92%。在本文所选取的几个 Layer2 方案中,Starknet 的日交易量和活跃地址数量均位于倒数第一。从图中可以看出,Starknet 的活跃地址数量和日交易量在年初有一小波涨幅,主要原因是 2 月的空投计划,但空投之后,其活跃地址数和日均交易量开始逐渐下滑。未来,Starknet 还计划空投约 4 亿美元的 STRK 代币。

不过,Starknet 下半年有多项更新计划上线。Starknet 社区发布了 v0.13.2 和夏季路线图更新,预计将于 8 月推出 v0.13.2 版本,并在 10 月至 11 月期间推出 v0.13.3 版本。在近期的布鲁塞尔 ETHCC 峰会上,Eli Ben-Sasson 还宣布 Starknet 将在 2024 年底开放质押。

Optimism 在 2024 年上半年的发展较为平稳。日均交易数量和活跃地址数量较年初有小幅上涨,其中活跃地址数量较年初上涨了 35%,日均交易数量上涨了 14%。从下图可以看出,Optimism 的活跃地址数量和日均交易数量有小峰值波动,这些这些波动可能与特定进展或市场活动有关。例如,Optimism 在 5 月宣布使用 OP Stack 构建的 L3 现可加入超级链,并有资格获得 Retro 资金、空投以及增长活动等。此外,Optimism 的 Retro Funding 从 5 月开始分四轮发放,共分配 8.5 亿 OP,用于资助生态系统中的项目或人员。这些活动和激励措施可能促使了活跃地址数量的增长。

2024 年上半年,Scroll 的活跃地址数量较年初上涨了 13.4%,日均交易量则上涨了 27.7%。和 Scroll TVL 增幅不同,其活跃地址数量和日均交易量增幅不大。

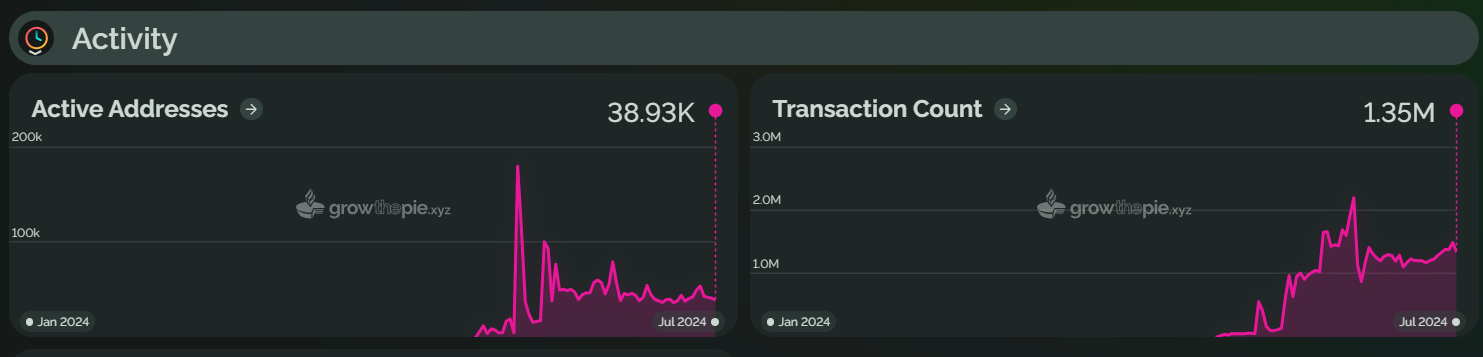

从下图可以看出,Taiko 的活跃地址数量在 6 月 4 日至 5 日期间出现急剧上升,随后开始回落,主要原因可能是 TAIKO 代币于 6 月 5 日上线 Bitget 交易所。此后,活跃地址数量有所回落,6 月 11 日后小幅上升再度回落,目前约为 4 万个,较巅峰值下降了 78.3%。此外,Taiko 的日均交易量在 6 月 30 日达到历史高点,目前为 135 万笔,较高点下降约 38.4%。

此外,主网上线后,有社区成员表示,Taiko 较以太坊其他 L2 协议而言费用更高。对此,Taiko 回应称,这主要是因为其涉及更多的逻辑和存储。当前的实现使用了多个可升级的代理,增加了额外的委托调用成本。且 Taiko的区块不是成批提出或证明的,提议者需要与以太坊进行更频繁的互动,以竞争区块空间并确保链上活跃度。由于链上环形缓冲区(ring buffer)尚未耗尽,存储写入成本也较高。Taiko表示,这种情况将在大约40到60天内得到改善。值得注意的是,Taiko 主网已经在 7 月 2 日成功升级至 v1.7.0 版本,该版本有望显著减少以太坊上 Rollup 协议的 Gas 占用量。

总体而言,无论是老牌 Layer2 项目,还是新晋 Layer2 项目,2024 年上半年都展现出了多样化发展趋势。但该领域也存在一些问题,例如 zkSync 和 Starknet 在空投后的用户参与度下降,反映出对短期激励的过度依赖。而 Scroll 和 Taiko 虽然 TVL 增长显著,但在维持用户活跃度方面遇到挑战,需要更全面的生态发展。这也意味着,随着市场的不断演变,各大 Layer2 项目仍需要持续创新和扩展,以确保可持续增长和用户参与度。

今日晚间推荐阅读:1.Crypto与AI的交融:AO计算机的万亿美元潜力;2.2024年第三季度加密领域应关注什么?;3.Uniswap V2 数学与源码解读;

JinseFinanceMicroStrategy, a major Bitcoin holder among publicly traded companies in the U.S., announced yesterday (13th) its plan to issue $500 million worth of convertible senior notes to qualified institutional investors and use the proceeds to buy more Bitcoin. However, the stock price fell instead of rising.

Alex

Alex今日晚间推荐阅读:1.深入Babylon生态:共享BTC安全性和BTC质押;2.TON生态发展如何?有哪些空投值得关注?;3.老树发新枝:Arweave的新叙事和潜在利好;

JinseFinance金色财经推出加密货币和区块链行业早报《金色早8点》第2265期,为您提供最新、最快的数字货币和区块链行业新闻。

JinseFinance查看过去24小时币圈重要新闻。

Coinlive Coinlive

Coinlive Coinlive Protokol Berbasis Solana Memungkinkan Karyawan Dibayar Dalam USDC Atau Stablecoin Lainnya Oleh Zebec Kedua, program pertama yang dapat diprogram ...

Bitcoinist

BitcoinistBitcoin dan sebagian besar altcoin utama telah memantul dari level support kuat mereka dan mungkin menantang resistance overhead dalam upaya untuk melanjutkan pergerakan naik.

CointelegraphCoinlive

CointelegraphCoinlive