リアム・ペインの悲劇的な死をきっかけに150以上のミームコインが登場:死者から利益を得ることは一線を越えるのか?

ブエノスアイレスのホテルのバルコニーから転落したワン・ダイレクションのリアム・ペイン。薬物とアルコールの使用疑惑が浮上し、警察が捜索を開始。24時間以内に150を超えるミームコインが発売され、あるものは追悼の意を表し、あるものは彼の死を利用している。悲劇から利益を得ることは一線を越えているのだろうか?

Kikyo

Kikyo

私たちの知らないところで、2023年はもうすぐ終わろうとしている。この記事では、2023年にビットコイン、イーサ、デリバティブ、ステーブルコインのランドスケープがどのように進化し、エキサイティングな未来への道をどのように切り開いたかを探りながら、今年チェーン上で起こった変化を体系的に概観し、閲覧していきます。

概要

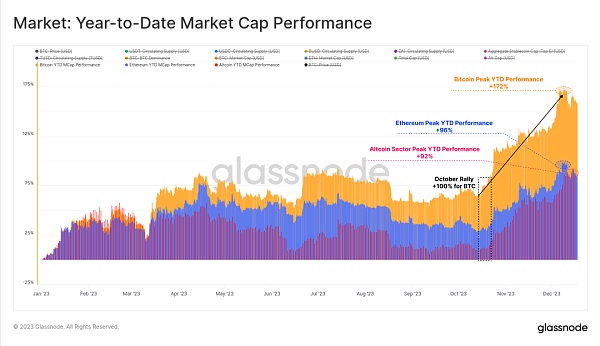

暗号業界にとって、2023年は次のような年でした。Bitcoinが172%以上上昇し、20%弱の調整が行われ、BTC、ETH、ステーブルコインに大量の資産が流入した、暗号業界にとって記念すべき年となった。

2023年、暗号市場ではいくつかの重要なテクノロジーとオンチェーンの価格設定モデルが史上最高記録を更新し、10月は機関投資家の資金流入のキーポイントとなりました。

長期保有者が保有するビットコインの供給量は現在、ほぼ史上最高水準にあり、ビットコインの大部分は現在利益を得ています。

テザーがステーブルコインとしての優位性を再確立し、CME先物が初めてコインシェアを抜き、オプション市場が大きく成長するなど、市場構造に大きな変化が起きている。

2023年は暗号業界にとって記念すべき年であり、ビットコインは172%以上上昇した。他のデジタル資産も非常に好調で、イーサとほとんどのトレントは時価総額を90%以上増加させた。

ご覧のように、ビットコインの優位性の上昇は、2021年から22年にかけてのような長引く弱気相場からの市場の回復の兆しと見られることが多い。特にイーサは、上海アップグレードのリリースとL2エコシステムの開発が成功したにもかかわらず、ビットコインと比較してやや遅いスタートを切り、ETH/BTCレシオは約0.052という数年来の低水準まで下落した。

デジタル資産は1年を通して、株式、債券、貴金属などの伝統的な資産を大きく上回ったが、利益のほとんどは、ビットコインが心理的に重要な価格水準である3万ドルを初めて突破した10月末以降の上昇と、多くの重要な価格ゲートからもたらされた。

図1:年初来の時価総額パフォーマンス

プルバックは取るに足らない

2023年のもう一つのユニークな現れは、ビットコインの価格プルバックの深さがすべて非常に浅いということだ。歴史的に、ビットコインは通常、弱気市場の回復や強気の上昇トレンドの間、局所的な高値から少なくとも25%、多くの期間では50%以上後退してきた。

しかし、2023年の最も深いリトレースメントでは、現地の高値のわずか20%下で取引を終えており、その時点で買い手がサポートしたことを示唆している。

イーサも調整の深さは比較的浅く、最も深い調整は1月上旬に40%に達した。ビットコインと比較して弱いパフォーマンスにもかかわらず、これはまた、マージによって引き起こされたイーサの供給の減少が、比較的回復力のある需要を満たすという建設的な背景を描いている。

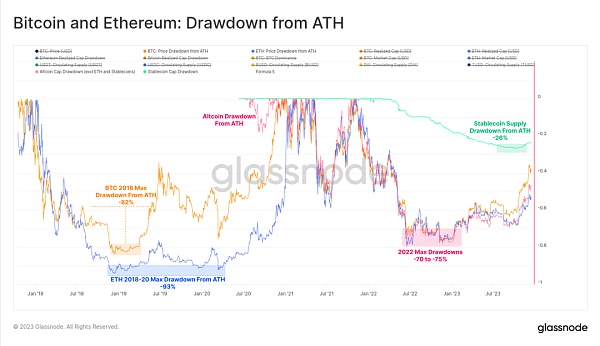

2022年の弱気相場は、2018年から20年の弱気サイクルよりも若干残酷さが軽減され、2023年以降、ほとんどの主流デジタル資産は、ATHから75%下落したが、最近の好調なパフォーマンスが損失の大部分を補っている。現在、主流のデジタル資産はATHから40%(BTC)、55%(ETH)、51%(ETHとステーブルコインを除くトレント)、ステーブルコイン供給量(24%)下落している。

図4:ビットコインとイーサ:ATHフォールバック

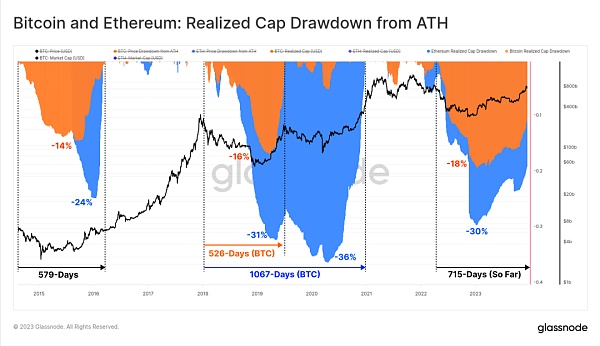

オンチェーンの観点から、BTCとETHの実現時価総額はそれぞれの資本フローを追跡しています。2022 弱気相場中の実現時価総額の下落は、BTCは18%の資本流出、ETHは30%の資本流出となり、以前のサイクルと同様のレベルに達しました。

しかし、今年の資本流入の回復ははるかに遅く、ビットコインの実現時価総額は715日前にATHに達しています。これに対し、過去のサイクルでは、実現時価総額が完全に回復するまでには約550日かかる。

図5:ビットコインとイーサ:実現時価総額Market Cap Falls Back from ATH

10月は2023年の大きな転換点

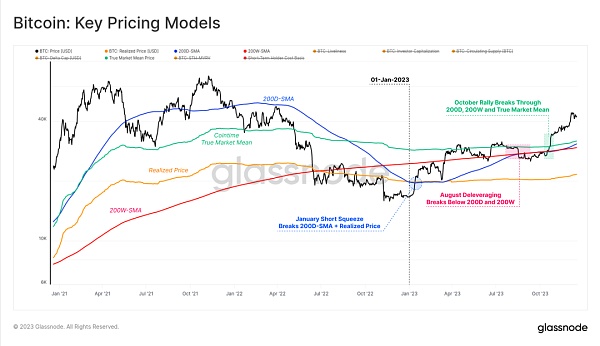

2023年、ビットコイン市場は数々のテクノロジーとオンチェーンの価格モデルを突破しました。これらのパフォーマンスは、その強い勢いを理解するのに役立ちます。

2023年は、2022年6月以来価格の上昇を妨げていた実現価格(オレンジ色)をビットコインが上回る1月の上昇で始まった。この上昇はまた、200W-SMA(赤)でレジスタンスに会った後、3月まで200D-SMA(青)を上抜けした。

8月、ビットコイン価格は200D-SMA(青)と実質市場平均(緑)の間で値固めを続け、ビットコイン史上最も変動の少ない期間に入った。その直後、ビットコイン価格は1日で29,000ドルから26,000ドルまで下落し、これら両方の長期テクニカル価格指標の平均を下回った。

10月の上昇は市場の状態を大きく変え、価格は回復し始め、重要な心理的水準である30,000ドルを突破した。それ以来、ビットコインは年間最高値の44,500ドルに達した。

図6:ビットコイン:主要価格指標

本記事では、10月末以降の資本フロー、市場活動、価格パフォーマンスの加速という重要なポイントについて繰り返し言及してきた。ビットコイン価格が重要な心理的水準である3万ドルを突破したことで、現在の市場は「不透明な回復」局面から「熱狂的な上昇トレンド」に移行していると考えることができる。

10月の上昇は、過去のサイクルでこの移行を示した2つの重要なテクニカル指標レベルを上抜いたことは注目に値する。"text-align: left;">テクニカル相場のミッドポイント:弱気相場の初期には支持線として、弱気相場の後期には抵抗線として機能するマクロの価格水準。現在の弱気相場では、30,000ドルが最後の主要なサポートエリアであり、これを割り込むと、一連の手仕舞い売りが続き、最終的にFTXの崩壊につながった。

Cointimeトゥルー・マーケット平均価格:アクティブ投資家にとっての基礎的コストを反映しています。

図7:サイクル中間点の比較

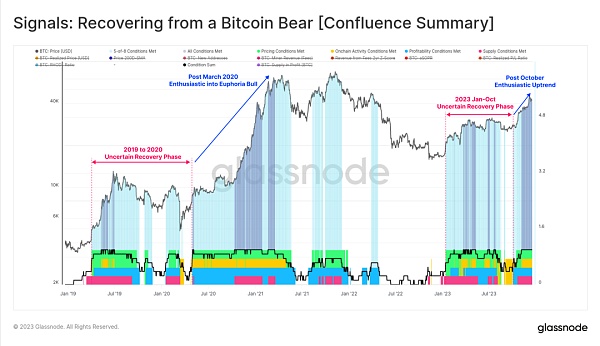

10月以降、8つの指標(下記)がすべてプラス圏に転じたことから、「ビットコイン弱気相場のシグナルの回復」もはっきりと確認できる。は混在し、2019-20年の期間と非常に似た特徴を示した。

8つの指標がプラス圏に入ったことは、ビットコイン市場が底堅い上昇トレンドに伴うプラス圏に入ったことを示唆している。

図8:シグナル:ビットコインの弱気相場からの回復(まとめ)

取引量、手数料の伸び、インスクリプションの出現

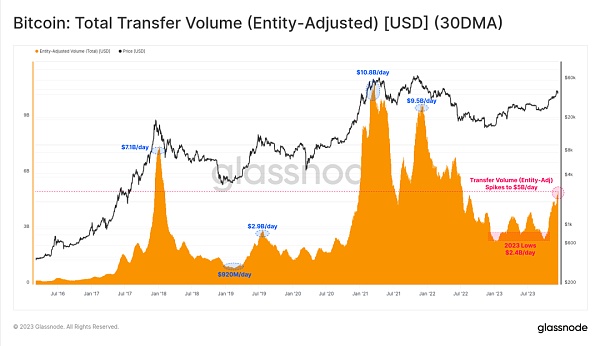

ビットコインの取引量は10月以前は比較的停滞しており、10月の上昇によってビットコインの取引量は1日あたり24億ドルから50億ドル超へと倍増し、2022年6月以来の高水準となった。このことは、「10月は市場の局面転換のようなものだった」ことを改めて証明している。

図9:ビットコイン:総取引量(実線)(30日SMA)Adjusted) (30-day SMA)

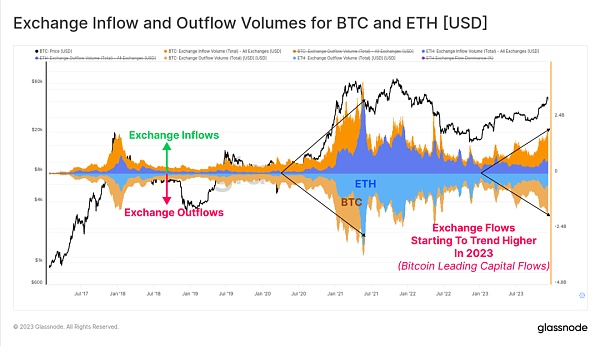

2023年にビットコインとイーサの取引プラットフォームへの流入と流出が増加しており、スポット取引に対する市場の関心の高まりを示唆している。特筆すべきは、ビットコインの取引量がイーサの取引量よりも大幅に増加したことであり、これはビットコインの優位性が高まっているという観測と一致している。長引く弱気相場の後、私たちがしばしば目にするのは、ビットコインがセンチメントの下降から投資家の信頼を導くことであり、下のチャートはこの現象を視覚化するのに役立ちます。

図10:ビットコインとイーサの取引プラットフォームの流入と流出

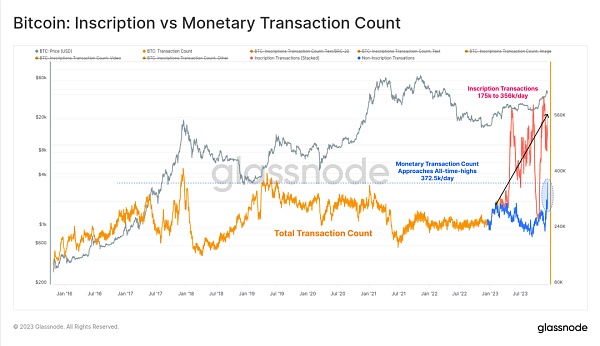

2023年、ビットコインの取引数は、主にオーディナルとインスクリプションの出現により、史上最高を記録した。これらの取引は、テキストファイルや画像などのデータを取引の署名部分に埋め込む。

その結果、2種類のビットコイン取引を評価できるようになりました:

(オレンジ)総取引回数(フィルタリングされていない。フィルタリングされていない)。

(青)ビットコインの取引量は数年ぶりの高水準に達し、1日あたり37万2500件とほぼ史上最高を記録した。

(red) インスクリプション取引は、ビットコイン取引に1日あたり175,000~356,000件の取引を追加する。

図11.Bitcoin: Inscriptions vs. Bitcoin Transaction Volume

碑文の大部分は、BRC-20として知られる新しい資産(青)標準に関連するテキストベースの傾向があります。ピーク時には、ビットコインチェーン上で1日あたり300,000以上の碑文が取引され、画像ベースの碑文(オレンジ色)の1日あたり172,000の4月のピークをはるかに上回りました(画像ははるかに大きいため、手数料が増加するとコストが高くなります)。7-day moving average)

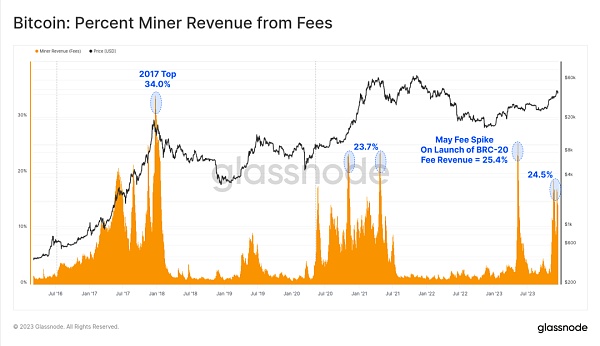

ビットコインのブロックスペースの新たな買い手であるインスクリプションは、マイナーの手数料収入を大幅に増加させ、いくつかのブロックでは2023年の6.25BTCブロック報酬よりもさらに多くの金額を支払っています。今年は2度の大幅な手数料値上げがあり、現在では手数料がマイナーの収入の約4分の1を占めている。これは2017年と2021年の強気相場の陶酔期に匹敵する。

図13:採掘業者の収益に占める採掘手数料の割合

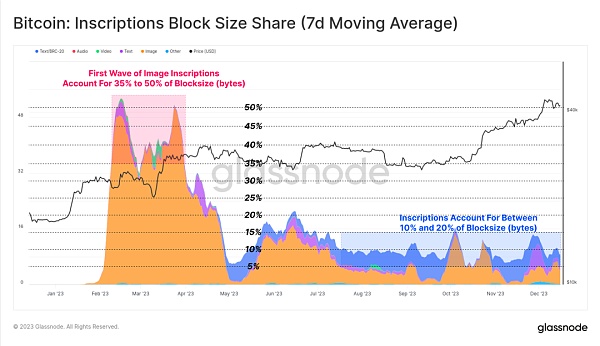

興味深いことに、碑文は確認されたトランザクションの約50パーセントを占める一方で、驚くことにブロックスペースの約10~15パーセントしか占めていない。これは、SegWitによってテキストファイルが小さくなり、データが割引されたためです。

図14:ビットコイン:インスクリプションブロックサイズの比率(7日移動平均)

図14:ビットコイン:インスクリプションブロックサイズの比率(7日間の移動平均)

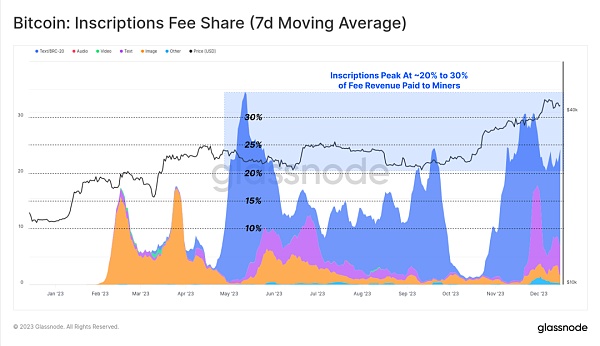

今年、インスクリプションはマイニングからの取引手数料収入全体の15%から30%に貢献しました。これはSegWitのデータ割引を視覚的に表したもので、インスクリプション取引はブロックスペース(バイト単位)のごく一部を消費し、手数料のかなりの割合を支払っていますが、確認された取引全体の約半分も占めています。

事実上、インスクリプションとSegWitデータディスカウントにより、マイナーは同じ最大ブロックにより多くのトランザクションを入れることができるため、より多くの手数料を支払うことができます。インスクリプションに対する市場の需要が持続すれば、特に4回目の半減が控えているため、マイナーの収益は改善される可能性が高い。

図15:ビットコイン:パーセンテージとしてのインスクリプション手数料(7日移動平均)

イーサはクロスチェーンブリッジと誓約でロックイン

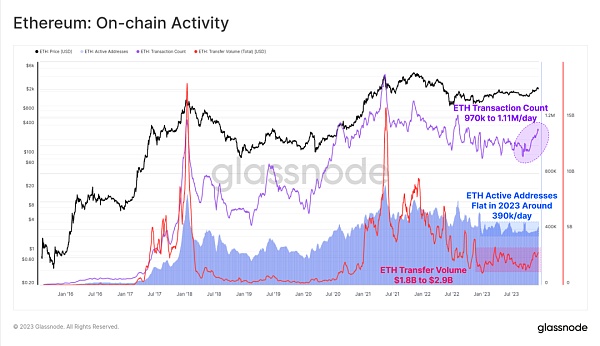

イーサについては、オンチェーン活動は今年少し落ち着いており、10月が再び重要な変曲点となっています。となりました。

アクティブなオンチェーンアドレスは、約39万/日で比較的安定しています

取引量は最近、97万/日から111万/日に増加しました。97万/日から111万/日に

ETHの取引量は18億/日から29億/日に増加

図16:イーサ:オンチェーン活動

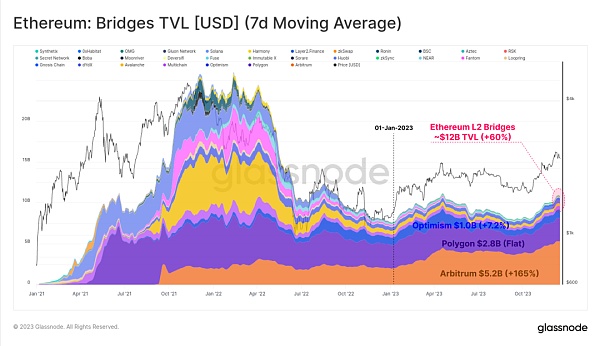

ETHの価格はほとんどのデジタル資産のパフォーマンスに遅れをとっているが、そのエコシステムは依然として続いている。ETHの価格はほとんどのデジタル資産のパフォーマンスに遅れをとっていますが、そのエコシステムは拡大、成熟、進化を続けています。特に、拡大し続けるLayer-2ブロックチェーンにロックされた総額は60%増加し、120億ドル以上がクロスチェーンブリッジにロックされています。

これらのL2チェーンは、イーサリアムのメインチェーンにデータと計算を固定してセキュリティを維持しながら、イーサリアムのブロック空間を拡大しようとしています。

図17:イーサ:クロスチェーンブリッジにロックされる資産(7日移動平均)

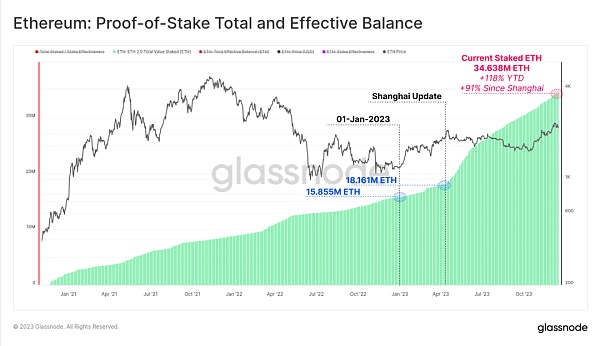

イーサのもう一つの重要な成長分野は、PoS経由で誓約されたETHの総量です。2023年以降、誓約されたETHの数は119%増加し、現在34,638,000以上のETHが誓約契約にロックされています。上海のアップグレードも4月に成功裏に展開され、2020年12月のビーコンチェーン開始以来初めてプレッジャーが資金を引き出すことができるようになり、流動性プレッジプロバイダーの入れ替えが行われました。

図18:イーサリアム:PoS総有効額Pledge Balance

スライスチェーンはどのようにビーコンチェーンに接続するのか?

ビットコインの価格パフォーマンスとは裏腹に、多くの人々が目まいを起こしているが、暗号通貨の大部分は休眠状態のままであり、投資家の財布の中で長期保有状態にある。1,957万4,000BTCの流通総供給量のうち、1,490万BTC以上(76.1%)が取引プラットフォームの外に保管され、155日以上取引されていない。

図19:ビットコイン:長期/短期保有者数供給

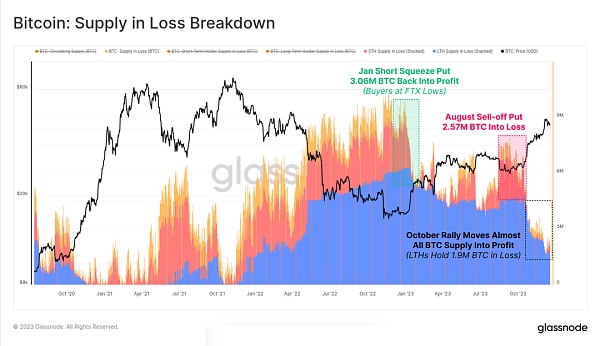

市場の上昇に伴い、大半の投資家は、取引の結果、または価格が基本コストより上昇した結果、資産が「黒字」に転換した。下のチャートは、「損失」資産の総数が約190万BTCに減少したことを示しており、そのほとんどは2021年の高値付近で購入した長期保有者が保有しているものです。

図20:ビットコイン:損失中の資産

図20:ビットコイン:損失中の資産

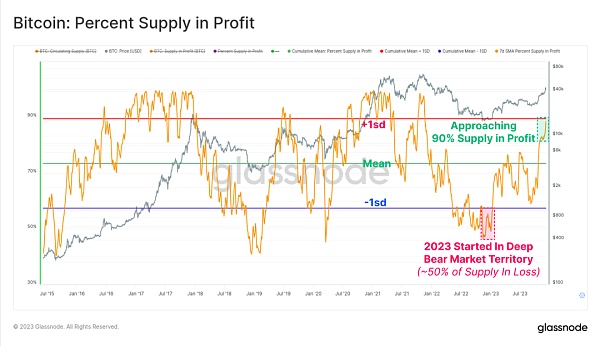

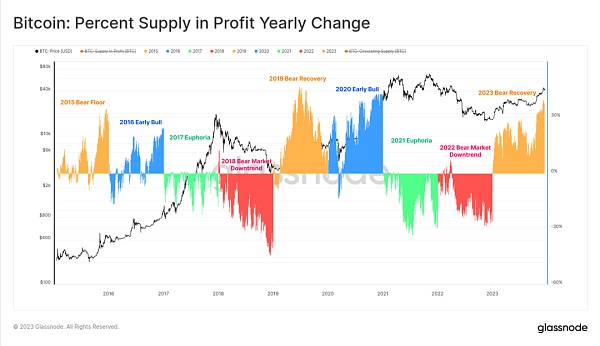

その一方で、10月のラリーにより、「有益な」供給のシェアは歴史的な平均を上回り、流通している供給の90%以上を占めている。これは、2023年の開始時に供給の50%以上が「赤字」であったことを考えると、史上最速の回復の1つである(2019年のラリーに次ぐ)。

図21:ビットコイン:儲かる」供給の割合

以下のチャートは、2015年以降の各年の儲かる供給の割合の変化を視覚化したものである。

(オレンジ)ビットコインが安値付近で投げ売りされる弱気相場/回復局面。利益供給が最も増加し、多くのビットコインが黒字に転換。

(青)上昇トレンドで資産の大半が利益を上げ始め、新高値まで上昇する初期の強気相場。

(緑)市場がATHレベルにあり、すべてのトークンが利益を上げ、市場が枯渇に近づいている陶酔的な後期強気相場。

(赤)市場が頂点に達した後の大弱気相場。

シンプルな構造ではあるが、このフレームワークは2015-16年、2019-20年、2023年のこれまでの進展の類似性を示している。

図22:各年の収益供給シェア

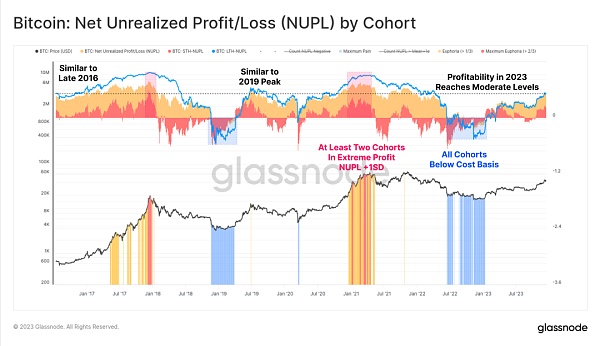

最後に、投資家の収益性について論じよう。2023年には、長期保有者、短期保有者、平均的保有者が、不採算から中程度の収益にシフトする。各グループのNUPL指標は、まだ刺激的な高水準ではないものの、それぞれのグループの基本コスト水準を大幅に上回っている。

図23:グループ別の未実現損益

成熟するデリバティブ市場

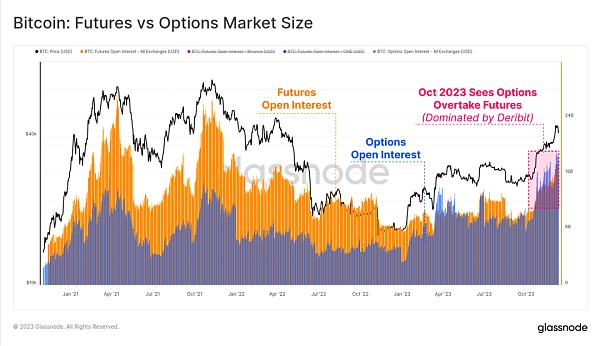

2020-23年サイクルの際立った特徴の1つは、先物・オプション市場が、価格暴露と流動性の場として台頭してきたことです。2023年はこの発展において重要な年であることが証明された。オプション市場は建玉の点で先物市場に匹敵するか、それを上回るまでに成長したからだ。

現在、両者の建玉は160億ドルから200億ドルの間であり、デリビットはオプション市場を支配し続けています(90%以上)。トレーダーやポジションは、より洗練された取引、リスク管理、ヘッジ戦略を展開するためにオプション市場を利用することが多いため、機関投資家のビットコインへの関心が高まっていることを示している。

図24:ビットコイン:先物・オプション市場

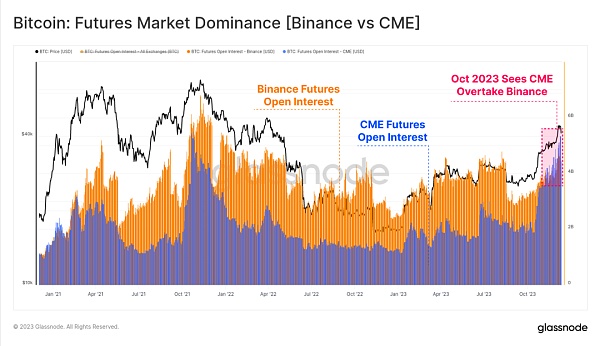

注目すべきは、先物市場における優位性の変化で、規制されているシカゴ・マーカンタイル取引所(CME)が史上初めて、オフショア取引プラットフォームのバイナンスよりも多くのオープンポジションを保有しています。

10月は再び、機関投資家の資金流入を浮き彫りにし、このシフトの重要な瞬間となったようだ。

図25:先物市場の優位性(バイナンスvs.vs CME)

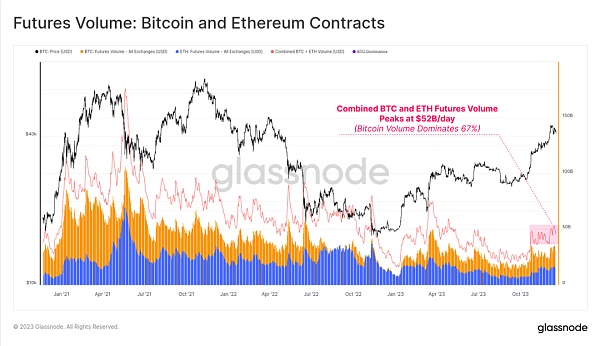

10月はBTCとETH両方の先物取引量が増加し、1日あたり合計520億ドルに達した。ビットコイン契約は取引高の約67%を占め、イーサリアム契約は33%を占めた。

図26:先物価値:ビットコインとイーサ契約

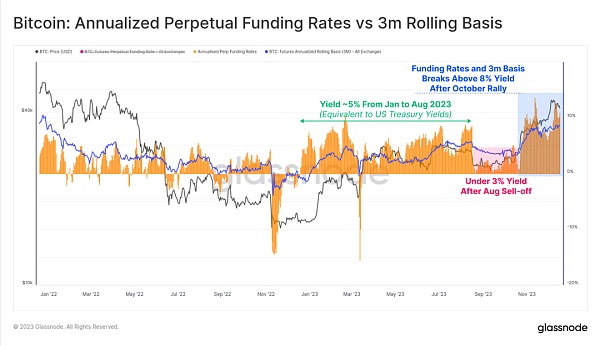

先物市場におけるポジティブ裁定オプションの利回りは、1年の間に3つの異なる段階を経ており、この空間への資本流入を物語っている:

利回りは1月から8月にかけて5%前後で変動した。これは米国債の短期利回りとほぼ同水準であり、追加的なリスクと取引の複雑さを考えると、この商品は相対的に魅力がない。

8月から10月にかけては、26,000ドルまで売り下がった後、利回りは3%を下回り、ボラティリティは驚くほど低かった。

10月以降、利回りは8%を超えている。先物のベンチマークは米国債を300ベーシスポイント上回る水準にあるため、マーケットメーカーの資本はデジタル資産分野に戻るインセンティブを持つようになりました。

図27.Bitcoin: Annualised Permanent Financing Rates vs. 3-Month Rolling Benchmarks

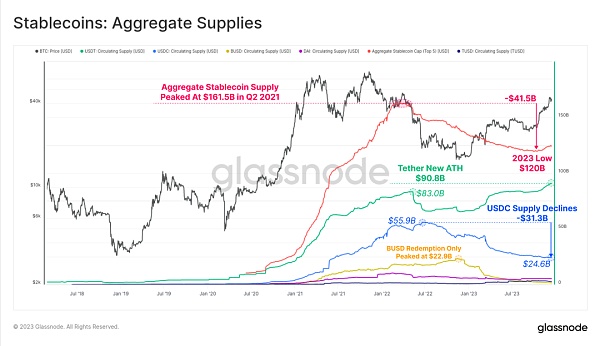

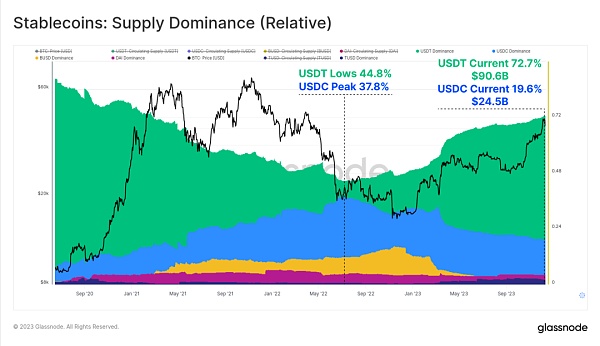

Stabilised Coin Supply Rebounding

最後のサイクルにおける比較的新しい現象は、安定化したコインが

前サイクルにおける比較的新しい現象は、安定化コインが、トレーダーが選択する媒体資産として、また市場の流動性の主要な供給源として大きな役割を果たしているという事実です。

2022年3月以降、安定コインの総供給量はピーク時から26%減少しており、市場の流動性にとって大きな逆風となっている。これは、規制の圧力(SECがBUSDを証券として課金)、キャピタルローテーション(非金利のステーブルコインよりも米国債を選択)、弱気市場における投資家の関心の低下などが重なったためだ。

図28:ステーブルコイン:総供給量

図28:ステーブルコイン:総供給量

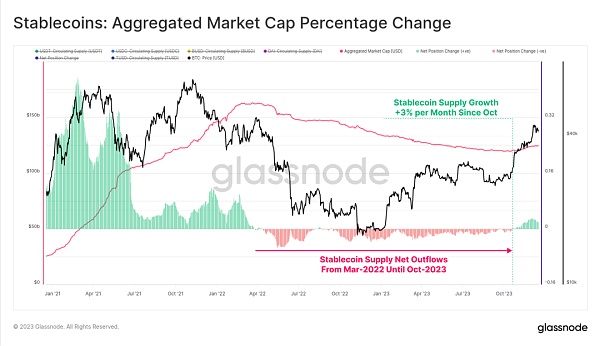

しかし、10月が極めて重要なポイントとなり、ステーブルコインの総供給量は1,200億ドルで底を打ち、供給量は毎月最大3%のペースで増加し始めた。これは、2022年3月以来の安定コインの供給拡大であり、投資家の関心が戻ってきたことを示すものである可能性がある。

図29:ステーブルコイン:時価総額全体に占める割合変化

様々なステーブルコインの相対的な優位性も、2022年から2023年にかけて大きく変化した。USDCやBUSDのような以前は台頭していた安定コインの優位性は、BUSDが償還専用モードに入ったことで大幅に縮小し、USDCの優位性は2022年6月以降、37.8%から19.6%に低下しました。

テザー(USDT)は再び最大のステーブルコインとなり、総供給量は906億ドル以上に上昇し、市場シェアは72.7%となっています。

図30:ステーブルコイン:供給シェア(相対))

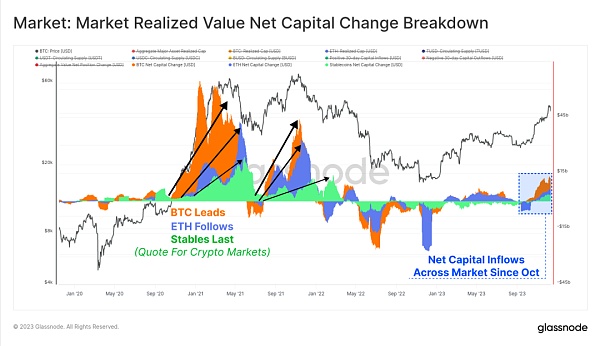

最後に、BTCとETHの実現時価総額の30日間の変化をステーブルコインと比較します。これら3つの指標は、相対的な資本フローとセクター間のローテーションを可視化し、測定するのに役立ちます。

10月は再び極めて重要な月となり、資本流入は3つの資産すべてでプラスに転じました。これは、市場が重要なレベルである30,000ドルを突破したこと、デリバティブ市場への機関投資家の関心が拡大したこと、そして3つの主要デジタル資産全体で一貫した純資本流入があったことを意味します。

図31:市場:市場は正味の価値を達成した。

まとめ

2023年は、2022年の壊滅的なデレバレッジと市場の下落傾向とはまったく異なる年だった。その代わりに、今年はデジタル資産への関心が再び高まり、その素晴らしいパフォーマンスと、新しいタイプの資産であるビットコインの碑文の出現のおかげです。

ビットコインの供給は現在、長期保有者によって堅く保有されており、投資家の大半はビットコインを利益として保有している。米国でビットコインETFが開始される可能性が高まっており、4月にはビットコインが半減する予定であることから、2024年は特別な年になる運命にある。

ブエノスアイレスのホテルのバルコニーから転落したワン・ダイレクションのリアム・ペイン。薬物とアルコールの使用疑惑が浮上し、警察が捜索を開始。24時間以内に150を超えるミームコインが発売され、あるものは追悼の意を表し、あるものは彼の死を利用している。悲劇から利益を得ることは一線を越えているのだろうか?

Kikyoエルビス・プレスリーは、RoyaltyとOrdinalsBotとのコラボレーションで作成された1,935のユニークな画像を特徴とする「Elvis Side $Btc」と呼ばれるジェネレーティブアートの新しいコレクションで、ビットコインのエコシステムに参入した。このプロジェクトは、コレクションの販売から利益を得る分散型自律組織(DAO)を通じて、エルヴィスの遺産を保存することを目的としている。

Anais

Anais字节跳动旗下的短视频平台 TikTok 因其虚拟代币系统可能涉及未经注册的加密货币交易行为而在英国面临审查。TikTok 金币可通过真金白银购买并转换为现金,引发了关于其可能被用于洗钱和恐怖融资的担忧。

Weiliang

Weiliang比特币(BTC-USD)最近的反弹与部分投资者对美国总统选举结果的预期有关。市场普遍认为支持加密货币的共和党候选人唐纳德·特朗普在大选中胜出的可能性上升,推动了数字资产市场的强劲表现。

Alex

Alex微策略公司(MicroStrategy)通过高杠杆投资比特币,一年表现超越比特币4倍。然而,借钱买币的策略是否真如表面光鲜?在股价上涨的赞美声背后,我们需要深入分析这一策略的潜在风险与隐忧。

Miyuki

Miyukiチラグ・トマールは、被害者から2,000万ドル以上を詐取した偽コインベース詐欺の首謀者として、60カ月の実刑判決を受けた。この詐欺計画では、偽造ウェブサイトを作成してログイン認証情報と2要素認証コードを盗み出し、多数の被害者に多大な金銭的損失をもたらした。

Weatherly

WeatherlyHamster Kombatは、人気クリッカーゲーム「Telegram」のシーズン2のティーザートレーラーを公開した。このシーズンでは、ゲーム開発とパブリッシングに焦点が当てられ、プレイヤーはCEOとなって自分のゲームスタジオを作ることができる。

Catherine

CatherineAI 新创公司 Featherless.Ai 创办人 Eugene Cheah 最近撰文指出,NVIDIA 旗舰级 AI 芯片 H100 GPU 的租赁价格从最高峰的每小时 8 美元暴跌至 2 美元左右。文章分析了这一价格下降背后的多重因素,包括市场供需变化和技术发展。

Weiliang2024年1月、ハッカーのエリック・カウンシル・ジュニアは、SIMスワップのテクニックを使ってSECのXアカウントを乗っ取り、偽のビットコインETF承認を投稿し、ビットコインの乱高下を引き起こした。彼は2024年10月に逮捕され、ID窃盗と詐欺で起訴された。

Joy

Joyトランプのペンシルバニア選挙キャンペーンで、イーロン・マスクは "政府効率化省 "を率いるかと聞かれた。彼は「そうだ、Dogeだ」と答え、Dogecoinは10%以上急騰して0.1344ドルとなり、偶然なのか戦略的な動きなのかという憶測を呼んだ。

Kikyo