Chainflip 原生资产跨链DEX

JinseFinance

JinseFinance

FTX的崩溃对加密领域造成了巨大破坏,打击了市场,摧毁了公司,并破坏了对该行业的信任。

这是该领域遭遇的史上最具毁灭性的事件之一。然而,当我们开始复苏和重建行业时,仍有理由保持乐观。

FTX内爆带来的一线希望是,随着加密领域再次意识到在不透明的托管实体内进行交易的相关风险,可能会促进DeFi的采用。

DeFi的一个领域很好地满足了对非托管、透明和去中心化解决方案的新需求,那就是去中心化的永续期货(perps)交易所。

永续期货是指没有到期日的期货合约,它们会不断展期。为了保持仓位并将永续期货的价格与标的资产的价格挂钩,交易者将持续支付利息。支付利息由交易者的仓位决定,称为资金费率。

这种设计和管理这些仓位的便捷性使永续期货人气爆棚,并将该行业确立为加密市场结构的一个核心组成部分。永续期货的交易量超过了现货,因为它是交易者开立杠杆多头或空头头寸的主要方式。

中心化交易所(CEX)是永续期货的首选场所。然而,一批稳步增长的DeFi协议已经成为有望在后FTX世界中捕捉流量的可行替代方案。

鉴于链上DEX在期货未平仓合约中所占比例很小,这些协议的近期可寻址市场相当可观(更不用说长期)。

此外,与CEX不同,投资者可能有机会抓住这一趋势的优势,因为领先的永续期货DEX都有代币,其中许多代币的表现一直优于更广泛的市场。

那么……主要的永续合约交易所有哪些呢?他们的代币经济学是什么样的?哪种协议最有可能“获胜”?

让我们来了解一下。

dYdX

协议概述:

dYdX是最类似于中心化交易所的协议,因为它使用了中央限价订单簿(CLOB)模型。这种订单簿模型,加上巨大的激励措施,使dYdX能够加入机构做市商,并为上线DEX的主要大盘资产建立深度流动性。dYdX的性能也很高,因为它是基于StarkEx构建的,StarkEx是一个L2解决方案,它可以提供零gas交易。这一决定的一个显著缺点是缺乏可组合性,因为基于StarkEx构建的应用程序无法互操作。

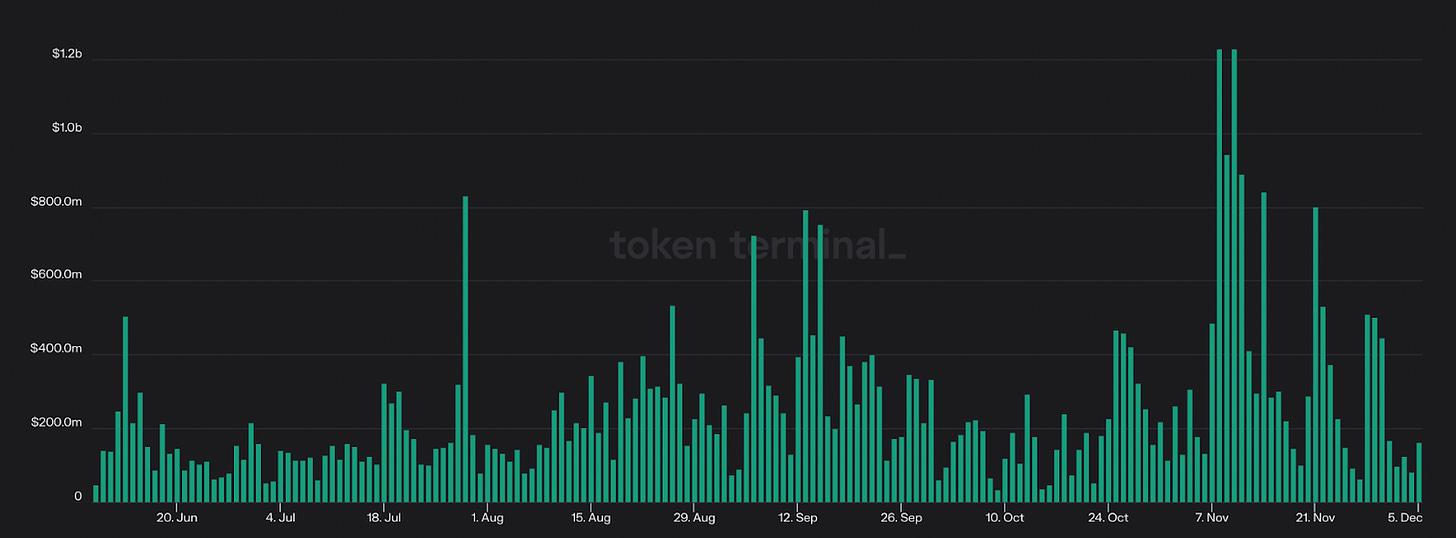

dYdX 6个月交易量-来源:Token Terminal

dYdX计划在其基于Cosmos的特定于应用程序的区块链上推出其V4版本。该链计划于2023年第二季度推出,将使交易所变得更加去中心化,因为它将不再拥有中心化匹配引擎。然而,这将以牺牲安全为代价,因为dYdX链需要引导自己的唯一验证者集。

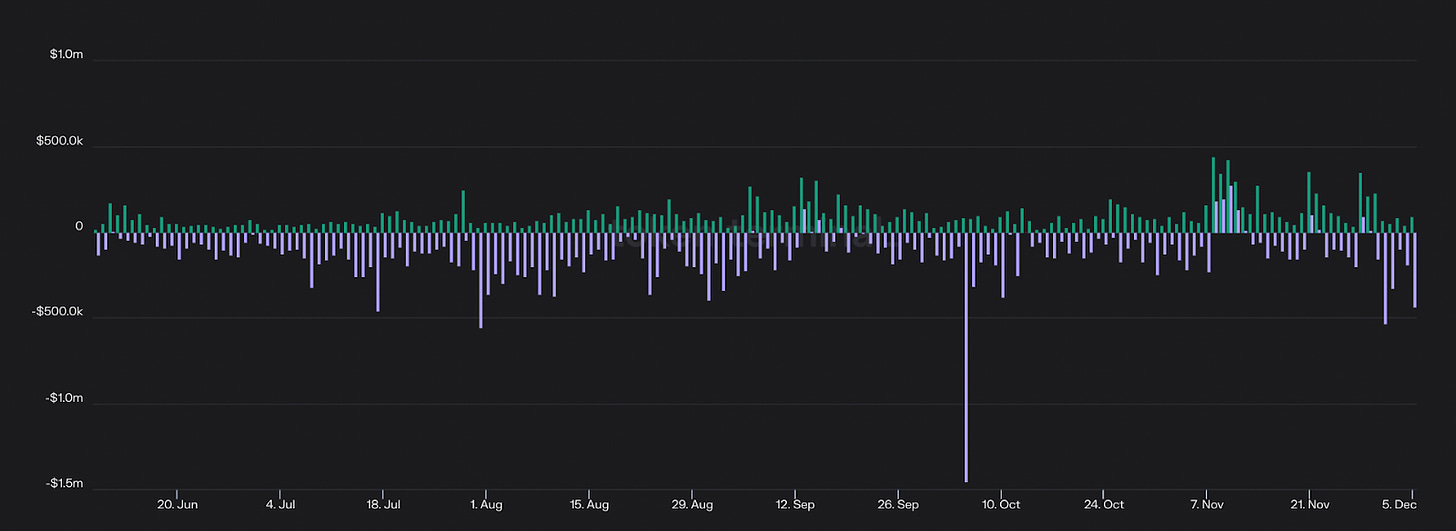

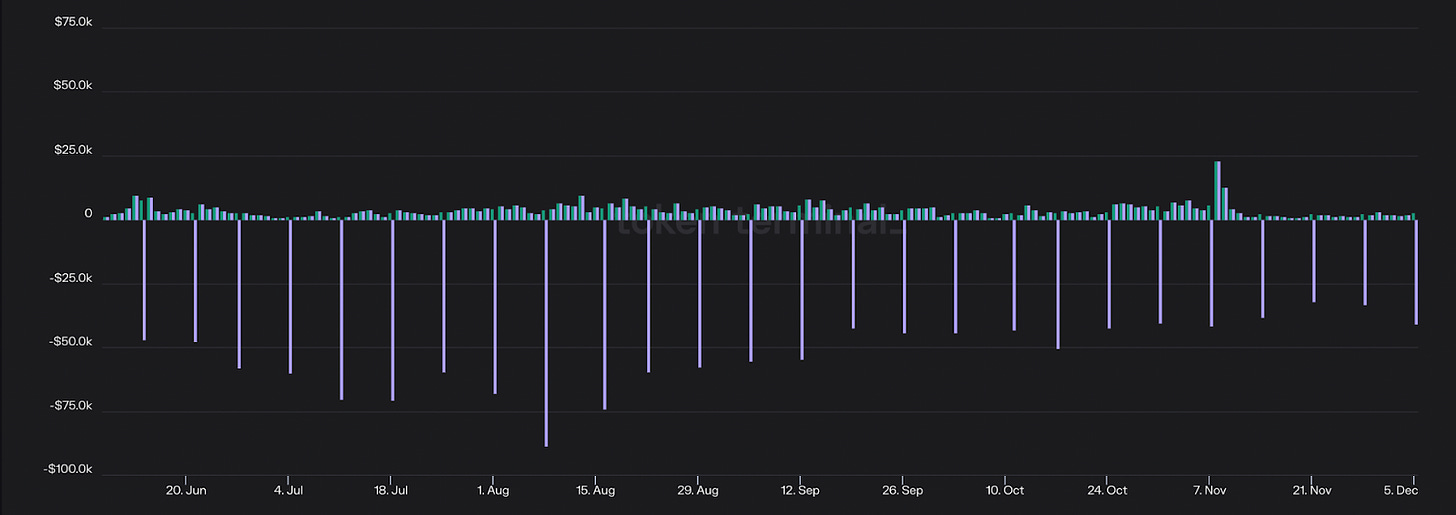

dYdX 6个月收入(绿色)和收益(紫色)- 来源:Token Terminal

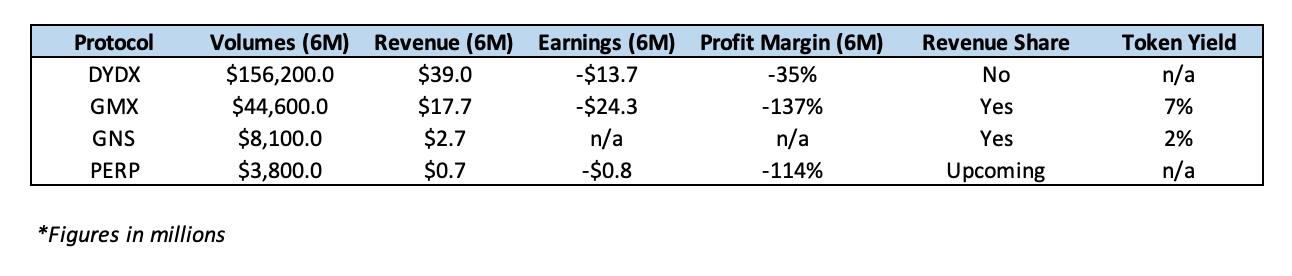

dYdX是目前最大的链上永续合约交易所,在过去六个月内,交易量超过1562亿美元(约占78%的市场份额),收入达3900万美元。然而,由于上述激励措施,该协议在此期间亏损1370万美元,利润率为-35%。

代币经济学:

dYdX由DYDX代币治理。值得注意的是,DYDX没有任何费用分摊,DEX产生的收入直接流向DYDX Trading Inc,这是一家从事协议开发的中心化公司。尽管DYDX代币的主要用途是激励流动性和交易活动,但它作为协议后盾具有一定的实用性。在V4版本中,DYDX代币有可能被用于保护dYdX链,而质押者可以赚取代币释放、交易费用和MEV。然而,这一决定将必须通过DAO治理投票。

GMX

协议概述

GMX已经席卷了DeFi领域。

该协议采用了一种独特的模型,用户可以向称为GLP的一篮子类似于指数的资产提供流动性。GLP主要由ETH、wBTC和稳定币组成,充当该DEX上交易者的交易对手方,他们从流动性池中借款以开立杠杆头寸。这意味着GLP承担“损益(pnl)风险”,因为当交易者进行不盈利的交易时,它会产生价值,反之亦然。GLP赚取70%的交易费用,这些费用以ETH的形式支付,是所有DeFi中持续收益最高的来源之一,通常情况下,年收益率在20-30%之间。

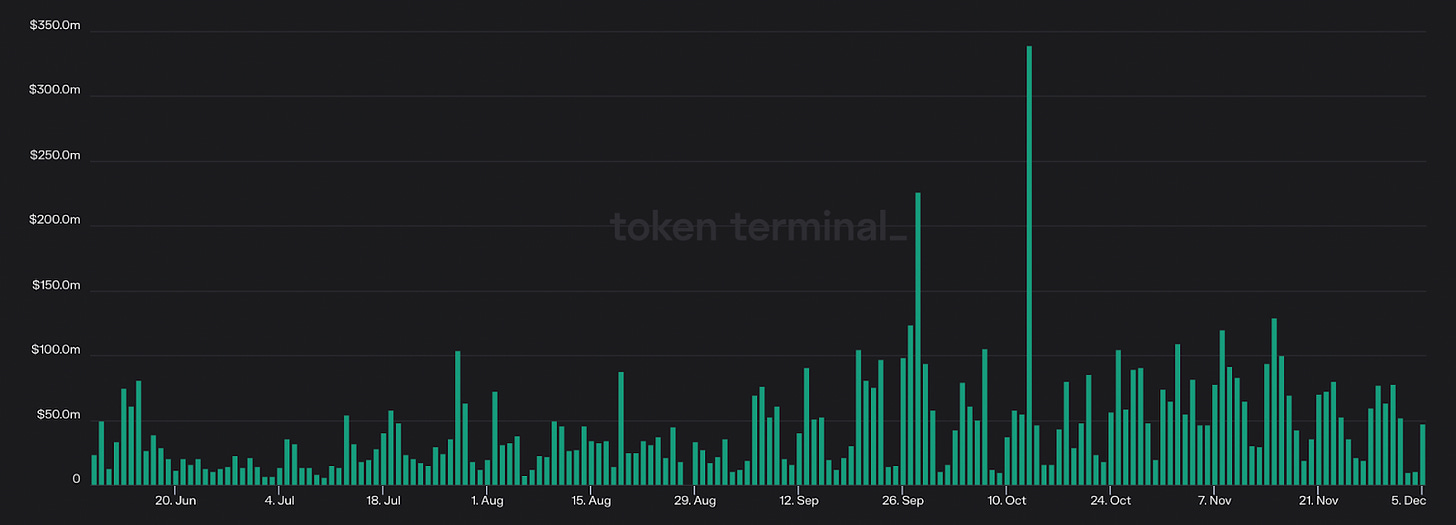

GMX 180天交易量-来源:Token Terminal

GMX通过Chainlink使用基于预言机的定价,为交易者提供了0%的滑点。然而,这种依赖性使该协议面临价格操纵漏洞的风险,因为攻击者可以操纵资产喂价,以在GMX上获利并耗尽GLP。该协议确实有适当的参数来减轻这种风险,例如未平仓合约(OI)上限,同时限制其支持资产的选择。GMX还面临可扩展性问题,因为它对CEX喂价的依赖意味着它只能通过这些场所的流动性进行扩展。

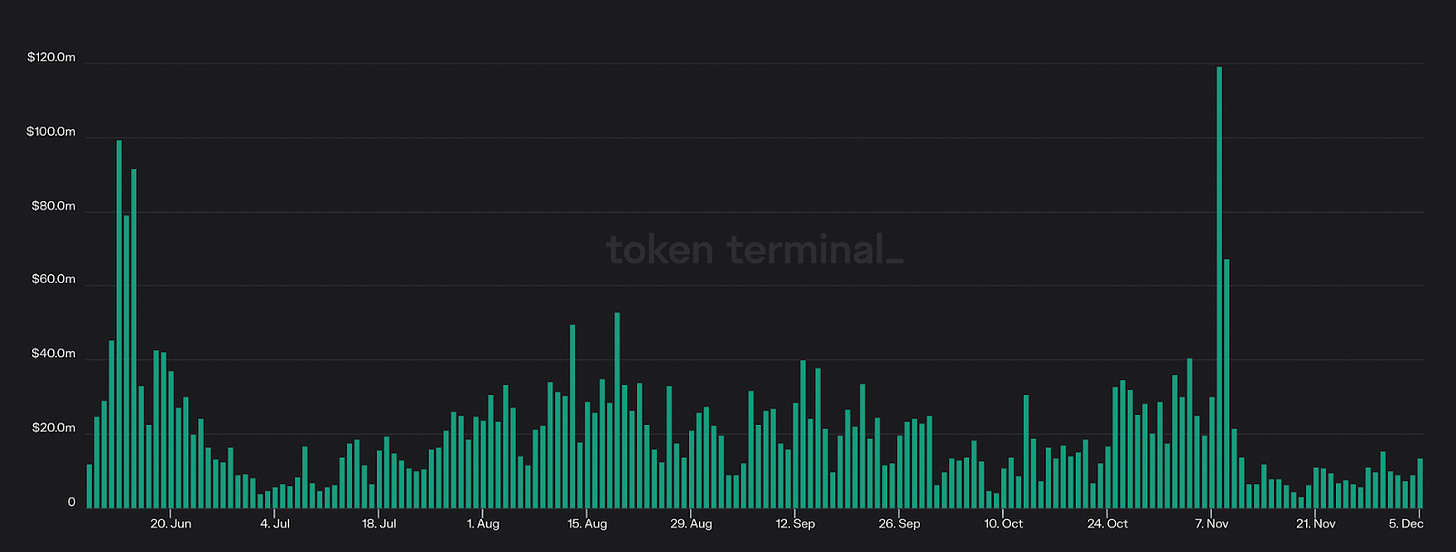

GMX 6个月收入(绿色)和收益(紫色)-来源:Token Terminal

过去六个月,GMX的市场份额从9.3%大幅增长至16.3%。甚至有几天该协议产生了比Uniswap更多的费用。

总的来说,GMX已经创造了446亿美元的交易量和1770万美元的收入,在此期间亏损 2430万美元,利润率为-137%。

GMX已成为Arbitrum的一个核心原语,在该网络上拥有40%的TVL份额,并且Umami Finance、Rage Trade、Vesta Finance、Dopex等项目在该平台上进行构建并获取GLP流动性。

代币经济学:

GMX由GMX代币治理。代币持有者可以将质押GMX,赚取以ETH、托管GMX(esGMX)支付的协议收入的30%,并在向GLP提供流动性时获得更高的奖励。迄今为止,GMX质押者已经赚取了超过3460万美元的费用,该代币目前以ETH计价的收益率约为7%(不包括esGMX释放量)。

Gains Network

协议概述:

Gains Network是另一个增长快速的DEX。

Gains采用了与GMX有点相似的模型,但用户不是向一篮子资产提供流动性,而是一个仅有DAI的金库提供流动性。与GLP一样,该金库充当该DEX上交易者的交易对手方,用户存入DAI抵押品以开立多头或空头头寸。用户还可以在金库中充当LP,在那里他们将赚取交易费用,并将交易者的盈亏内部化。

Gains Network 6个月交易量-来源:Token Terminal

Gains有几个独特的特点,例如除了加密货币外,还支持股票和外汇。该交易所是一个“degens天堂”(degens是指参与高风险交易的个人),因为它支持100-1000倍的杠杆率,取决于用户交易的资产类别,其杠杆率是所有DEX中最高的。然而,这是以可扩展性为代价的,因为用户最多只能存入75000美元的抵押品。该交易所还将交易者的利润限制在900%。

Gains Network 6个月收入-来源:Token Terminal

过去六个月,Gains促成了81亿美元的交易量,同时产生了270万美元的收入。Gain目前部署在Polygon上,但该协议计划在不久的将来部署在Arbitrum上。

代币经济学:

Gains由GNS代币治理,该代币可用于质押来赚取平台产生的交易费用的一部分。GNS还受益于销毁机制,因为当DAI金库的抵押率超过130%时,多余的存款将用于回购和销毁代币。

最后,GNS被用作担保,该协议文档规定,如果DAI金库抵押不足,将出售代币。截至本文撰写之时,GNS质押者的收益率约为2%。

Perpetual Protocol

协议概述:

Perpetual Protocol采用基于Uniswap V3构建的虚拟AMM(vAMM)架构。这使协议能够在利用合成杠杆的同时促进资本高效交易(如V3)。这意味着,在Perpetual Protocol上,用户可以交易ETH和BTC等资产,而无需DEX本身托管或结算交易。

Perpetual Protocol 6个月交易量-来源:Token Terminal

Perpetual Protocol部署在Optimism上,允许该交易所受益于与L2上的其他协议的可组合性。Brahama、Galleon DAO和Index Coop等多个项目已经构建了delta中性收益率产品,这些产品从平台上的资金费率(建立多头/空头头寸所支付的利率)中获取收益率。

Perpetual Protocol 6个月收入(绿色)和收益(紫色)-来源:Token Terminal

与GMX等竞争对手相比,Perpetual Protocol的市场份额有所下降,在过去六个月里从2.9%降至1.8%。在此期间,该交易所的交易量为38亿美元,收入为65.8万美元,亏损75.5万美元,利润率为-114%。

代币经济学:

Perpetual Protocol由PERP代币质押。PERP可以锁定为vePERP,PERP是一种不可转让的代币,它赋予持有者治理权,提供流动性的代币奖励得到提升,以及在该平台上不同流动性池之间分配代币释放的权利。此外,在即将进行的治理投票之前,vePERP持有者将有权获得该DEX产生的25%、50%或75%的交易费用份额。这些费用将以USDC支付给代币持有者。

下一波浪潮:

dYdX、GMX、Gains和Perpetual Protocol并不是该领域唯一的游戏。

在巨大的TAM(总可寻址市场)和获胜协议的强大网络效应之间,去中心化永续合约领域与众多试图从现有平台抢走市场份额的项目竞争激烈。

简单介绍以下几个项目:

还有许多其他令人兴奋的协议正在开发中,例如Vertex,Arbitrum上一个基于订单簿的交易所,以及Drift Protocol,其V2版本在Solana上重新推出。Perpetual的基础设施甚至正在使用NFT Perp等协议为NFT构建,NFT Perp是另一个基 vAMM的DEX,即将在Arbitrum上推出。

结语

正如我们所看到的,每个永续DEX在协议设计、代币经济学和运营性能方面都有所不同。

尽管Gains Network和Perpetual Protocol带来了独特的功能和代币设计,但到目前为止,该领域基本上是dYdX和GMX之间的角逐。

dYdX在交易量和收入方面明显领先,同时以更高的利润率运营。长远来看,它还拥有最可扩展的CLOB形式的交易所模型。

然而,它的代币经济学是同类平台中最差的。获得所有协议收入的不是DAO或DYDX持有者,而是dYdX Trading。DYDX代币也因流动性激励而遭受长期的卖压,尽管这可能会随着dYdX V4的推出而改变。

GMX已成为Arbitrum的核心原语,近几个月市场份额大幅增长。GMX的代币经济学非常出色,因为质押者可以以目前超过ETH质押率的速度获得ETH收益。

尽管如此,该协议的设计中有几个特性限制了可扩展性,同时带来了独特的尾部风险。

DYDX/GMX-来源:TradingView

尽管DYDX在许多方面领先于其竞争对手,但在过去六个月里,DYDX与GMX相比下跌了53.3%。

因此,尽管DYDX似乎拥有更优越的产品,但去中心化永续合约领域似乎是“在加密行业中,产品不是代币”的另一个明显的例子。

JinseFinanceGMX.comのネイティブ暗号通貨であるGMX Cryptoは、プラットフォーム内でユーザーに様々な利点を提供します。取引割引からステーキング報酬や独占機能まで、GMX Cryptoはユーザーエクスペリエンスを向上させます。GMX Cryptoを使用する主な理由を理解し、GMX.comエコシステム内でのその有用性を探求してください。さらに、GMXとdYdX、暗号通貨スペースで異なる焦点と機能を持つ2つのプラットフォームの違いについても学んでください。

Sanya

Sanyaあるハッカーが、Solana ブロックチェーン上の分散型取引所 (DEX) を悪用したとしてニューヨーク検察によって起訴されました。

Bitcoinist

BitcoinistDEX の GMX と競合する企業の創設者は 9 月 2 日に、GMX でエクスプロイトが実行され、GLP 保有者が不足する可能性があると述べました。 16日後、それは起こりました。

Others

Others現在、暗号通貨は DeFi に移行しています。あなたのデジタル資本を管理する人になるのは良い選択肢です...

Bitcoinist Nulltx

Nulltx規制が迫っており、DEX は生き残るためにそれを強化する必要があり、KYC は来たるべき規制の嵐を乗り切る必要があります。

Cointelegraph

Cointelegraphv2.0 のローンチにより、仮想通貨スワップで競争力のある価格と流動性を提供する、主要な分散型クロスチェーン アプリ。

Cointelegraphユーザーがイーサリアムネットワークの混雑と高額なガス料金に対処できるように、分散型取引所は Arbitrum に移行しました。

Cointelegraph