バイデン政権、テロ資金懸念の中で暗号規制を推進

バイデン政権は、ハマスのようなグループが資金集めにデジタル資産を利用することを懸念し、暗号通貨がテロ資金調達に利用される可能性に対抗するため、暗号通貨に対する規制権限を拡大するよう議会に求めている。

Jasper

Jasper

今週初め、シンガポール金融管理局(MAS)は、シンガポールの一部のステーブルコイン発行者に対するガイドラインを更新した。

によるとMASのメディアリリース新しい規制は、「シンガポールで規制されているステーブルコインの価値の高度な安定性」を確保することを目的としている。これらの新しい規制は昨年10月に発表された2つのコンサルテーション・ペーパーの公表そして、2つの論文から得られたフィードバックを取り入れている。

新規制は、シンガポール・ドルまたはG10通貨にペッグされた単一通貨のステーブルコインに適用される。これには米ドル、ユーロ、英ポンド、日本円、豪ドル、ニュージーランドドル、カナダドル、スイスフラン、ノルウェークローネ、スウェーデンクローナが含まれる。

まず第一に、グローバルなステーブルコイン発行者はシンガポールで事業を継続することが認められるが、複数法域での発行は新しい枠組みの対象外である。そのため、MASが規制するステーブルコインはシンガポールでのみ発行されなければならない。

すべての発行者はまた、最低100万シンガポールドルの基本資本またはステーブルコイン発行者の年間営業経費の50%などの健全性要件を満たさなければならない。

また、ステーブルコイン発行者は、貸出、投資、ステーキング、取引など、自らに新たなリスクをもたらす可能性のある他の活動を行うことはできない。ただし、ステーブルコイン発行者が出資していない姉妹会社は、そのような活動を行うことができる。

さらに、MASが規制するステーブルコインは、発行者の企業資産から分離された低リスクの準備資産のバスケットによって完全に裏付けされていなければならない。これらの準備資産は毎日時価評価され、月次で独立した評価を受けなければならない。

StraitsXの責任者であるケニー・チャン氏は、これらの新しい規制がステーブルコイン業界に害を及ぼす可能性があるかどうかについて、「多少の適応は必要だが、このような枠組みはデジタル資産業界全体の成長に貢献すると考えている。

StraitsXはシンガポール・ドル建てのステーブルコインを発行する会社で、主に東南アジアに焦点を当てている。

また、ステイブルコインの償還は額面金額で5営業日以内に完了する必要があり、償還条件は前もって開示されなければならない。

これらの要件を満たさない、あるいはこの枠組みから外れるその他のトークンは、引き続きデジタル決済トークンとして規制される。

MASはこれまで、ステーブルコイン発行者は独立したカストディアンに顧客資産の保管を委託しなければならないと提案してきたが、新規制では、カストディアンがシンガポールに認可支店を持つことを条件に、海外のカストディアンも認めている。

ブロックチェーン・インテリジェンス企業TRM Labsのシニア・ポリシー・アドバイザーであるアンジェラ・アング氏は、「MASが特定の提案を保留するという決定は...業界の声に耳を傾け、現実的な考慮事項に敏感であることを示している」と示唆した。

デジタル・ペイメント・トークンのサービス・プロバイダーや銀行に適用されている既存のマネー・ロンダリングおよびテロ資金対策措置は、ステーブルコインの発行者にも適用される。

チャン氏はまた、「シンガポールの規制環境は通常、エコシステム・プレーヤーにとって実用的かつ先進的である」と指摘し、新規制への支持を表明した。シンガポールはグローバル・ビジネスのハブとして信頼されているため、他の国々が少なくともこのような枠組みを参考にし、現地の市場環境の最善の利益に基づいて調整するための強力な基盤となっている"

新しい規制は、予想通り、消費者を保護するためのものだ。MASのコンサルテーションレポートでは、事業規制は「包括的なリスクベースの資本制度の代わりに、ステーブルコイン発行者のリスクを囲い込み、軽減する」ためのものであると述べている。

ステーブルコイン発行者に 100 パーセントの準備率を維持することを義務付ければ、ステーブルコ イン発行者が事業を縮小する必要が生じた場合、顧客は少なくとも未払いトークンを換金できるこ とが保証される。

さらに、ステーブルコイン発行者が取引、投資、融資など他の形態の金融活動に従事することを禁止することで、過度なリスクを取らないようにすることもできる。

しかし、この2つの条件を合わせると、やや制約があるかもしれない。

サークルのようなステーブルコイン発行者は、国庫債券の形で担保を保有しており、これは低リスクの投資と考えられる。しかし、取引や融資、投資ができないため、安定コインの発行者が保有する利益などの余剰資金が十分に活用されない可能性もある。

もちろん、ステーブルコイン発行者は運営コストなどの経費も考慮しなければならず、その利益はその経費に充てられるが、このようなコスト以上に、ステーブルコイン発行者がその利益でできることを制限することは、過度に慎重であるように思われる。

たとえば、研究開発を通じて将来のプロジェクトに投資することは、奨励されるべきことではないように思える。

さらに、100%の準備金要件は、開発者がステーブルコインを設計する際に選択できる選択肢が少なくなることも意味する。

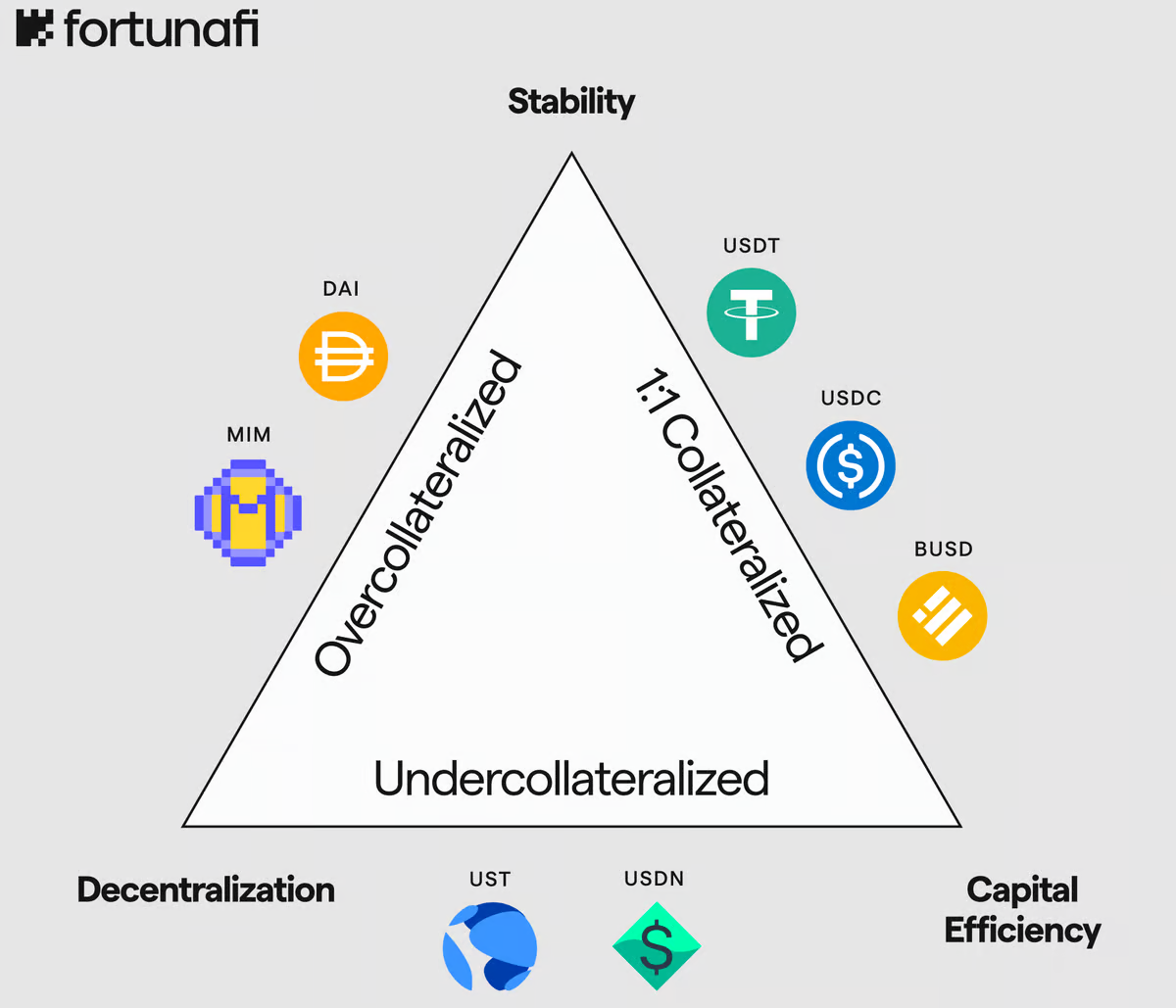

stablecoinのトリレンマは、stablecoinには3つの異なる目的があり、同時に達成することはできないことを示唆している。そのため、開発者は3つのうち2つに焦点を当てなければならない。すなわち、価格の安定、資本の効率化、分散化である。

100%の準備率を義務付けることは、ステーブルコインが価格の安定を維持することを意味する。これは間違いなく最も重要な目的である。存在意義 ステーブルコインは、多くの場合、担保化によって実現される。

デベロッパーは、資本効率か分散化のどちらかを選択しなければならなくなる。

BUSDやUSDCのようなステーブルコインは資本効率を選択したため、分散化を見送った。BinanceやCircleはその代わりに、ステーブルコインの発行、担保設定、管理の責任を負う。

また、非中央集権化と価格の安定性を両立させる可能性もあり、DAIなどのステイブルコインはそれを選択している。このため、これらのコインは過剰担保となっており、資本効率が悪い。

最後に、価値を担保に依存しないアルゴリズム安定コインという選択肢もある。この最も顕著な例はUSTで、昨年このペアが大暴落するまで、姉妹トークンであるLunaによって担保されていた。

100%の準備金比率は、アルゴリズムによるステーブルコインの目的をほぼ確実に達成する。

結局のところ、すべての預金者が同時に引き出しを要求する可能性は低いため、伝統的な金融機関は常に100%の準備率を維持しているわけではない。

とはいえ、暗号通貨は中央集権的な伝統的金融とは異なる。最後の貸し手のような中央集権的な機関がなければ、暗号通貨に伝統的な金融が享受しているのと同じ特権を認めるべきだと主張するのは難しいかもしれない。

しかし、その可能性は残されている。しかし、MASの政策が慎重であることを考えると、彼らの懸念を和らげるような独創的な提案がない限り、そのような探求が行われるにはしばらく時間がかかるかもしれない。

バイデン政権は、ハマスのようなグループが資金集めにデジタル資産を利用することを懸念し、暗号通貨がテロ資金調達に利用される可能性に対抗するため、暗号通貨に対する規制権限を拡大するよう議会に求めている。

Jasper取引プラットフォームとして知られるロビンフッドは、近い将来、暗号取引サービスを欧州連合(EU)に拡大し、英国(UK)に証券会社を設立する予定だ。

Aaron

AaronWintermuteのエフゲニー・ガエボイCEOは、同社がNEAR財団とオーロラに対する法的措置を検討していると述べた。

Clement

Clementゲーム大手は、チャプター1の入場許可リスト応募キャンペーンを開始し、ファンを招待して限定デジタル収集品を無料で鋳造した。

Alex

Alex財務次官補は、暗号産業がテロ資金供与を助長する関与をやめるよう促す。

Jixu

Jixuカカオがサポートするレイヤー1のブロックチェーン・ネットワークは、インドネシアのコングロマリットであるコリンドの海運部門と共同でトークン化の方法を調査する予定だ。

Jixu韓国当局は、国際的な暗号通貨詐欺組織の容疑に関連して、49人の個人を逮捕し、1200万ポンドの資産を凍結した。このグループは、偽の暗号通貨投資プラットフォームを運営し、海外から投資家を集め、少なくとも253人の被害者に1,150万ポンド以上の損失を与えたとして告発されており、韓国における暗号通貨詐欺に対する継続的な懸念を浮き彫りにしている。

JixuOxScopeのレポートによると、バイナンスは現在、中央集権型取引所における暗号通貨取引量全体の50%以上を独占している。しかし、スポット取引のシェアは1年前の62%から2023年10月には40%に減少し、デリバティブ市場のシェアは1年の大半を通じて50%前後で推移した。

Jixu直近の事件では、Chromeウェブストアに潜む欺瞞的なXummプラグインが発見され、警戒心の強いXRPLコミュニティによる迅速かつ協調的な対応が促されました。

Joy

Joyフェイスブックの親会社であるメタ社は、政治広告におけるAIの悪用に取り組んでおり、技術規制における重要な動きを示している。

Hui Xin

Hui Xin