Tagion、Filecoin、Celestiaでデータの完全性を探る

Tagion、Filecoin、Celestiaのアーキテクチャとデータ検証を探る

JinseFinance

JinseFinance

執筆者: サミ・カサブ、メッサリ研究者

コンパイル: iambabywhale.eth

主なポイント:

Web3 業界は、循環経済以外に実際のユースケースがないとよく批判されますが、これは真実ではなく、一部の Web3 インフラストラクチャ プロトコルは、Web3 エコシステムの内部と外部の両方でサービスを提供します。分散ストレージ、コンピューティング、無線データ送信などのサービスを Web3 ユーザーや暗号ネイティブではない参加者に提供します。エンドユーザーはこれらのサービスを使用する際に料金を支払う必要があり、契約によって収益が発生します。

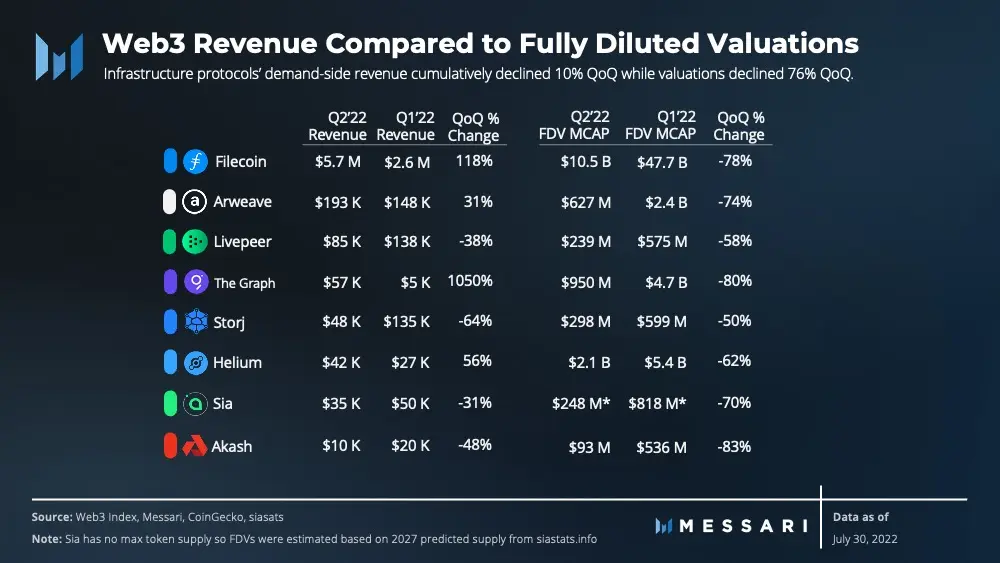

仮想通貨の時価総額は前四半期、2兆1000億ドルから8600億ドルへと59%減少した。 Web3 インフラストラクチャ分野では、完全希薄化後の評価額は前四半期比で 76% 下落し、630 億ドルから 150 億ドルになりました。過酷な環境にもかかわらず、Web3 インフラストラクチャ プロトコルは中断することなく動作し続け、収益を生み出します。

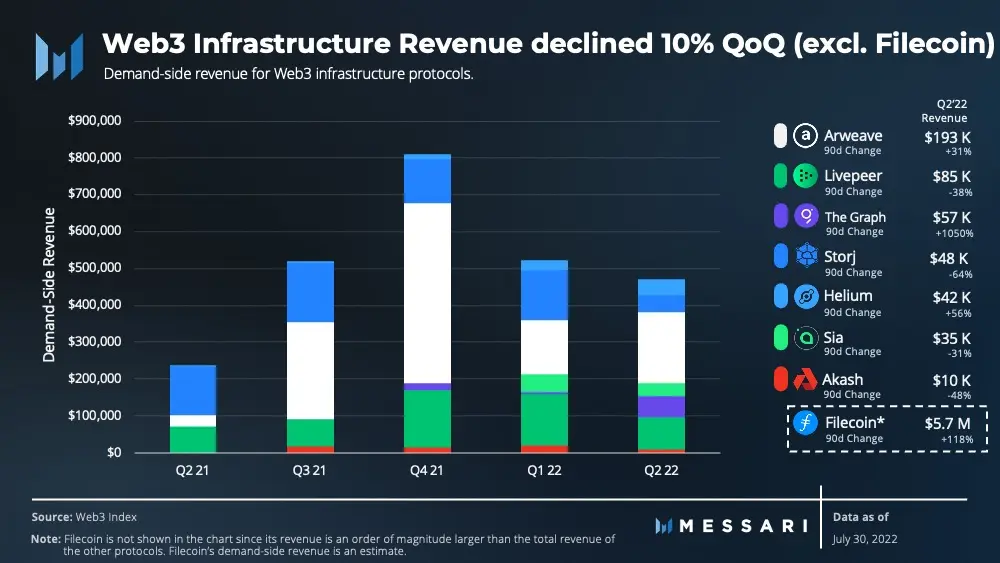

2022 年第 2 四半期に、Web3 インフラストラクチャ プロトコルは 570 万ドルの収益を生み出しました。最も高い割合を占める Filecoin を除くと、残りの Web3 インフラストラクチャ プロトコルは、前四半期に 470,000 ドルの累積収益を生み出しました。 2022 年の第 1 四半期と比較すると、10% 減少しています。

データは、インフラストラクチャ プロトコルのデマンド側収益を追跡する Web3 インデックスから取得されており、主にネットワークとそのサービスを使用するためにエンドユーザーが支払う金額が含まれています。この指標はネットワークの実際の使用状況を測定しますが、総収益などの指標は、参加者はネットワーク使用量を反映しないインフレトークン報酬を獲得します。

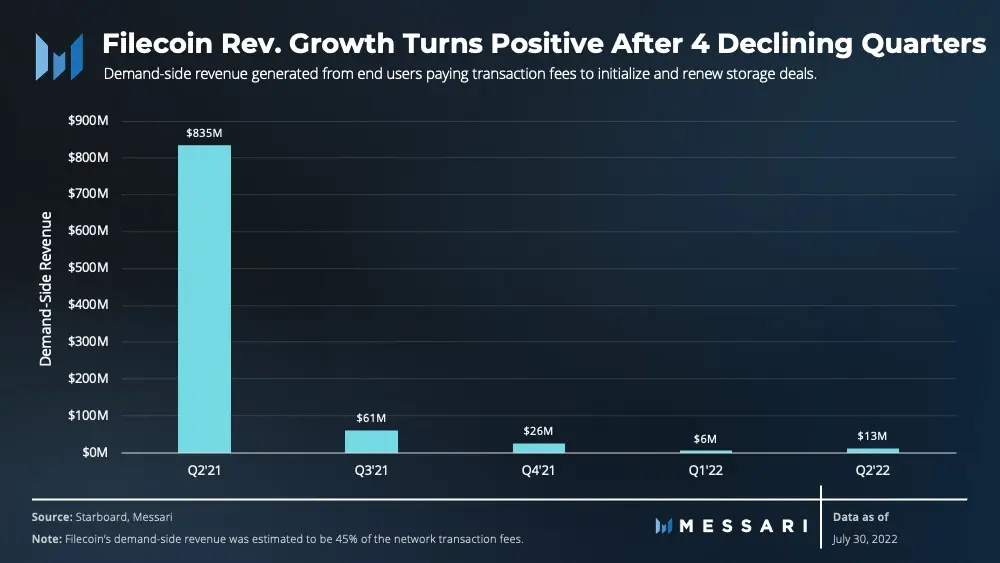

ファイルコインは、その独自の収益フレームワークにより、このレポートの Web3 インデックスに含まれていない唯一のプロトコルです。 Filecoin の需要側は、ストレージ トランザクションの更新とストレージ プロバイダーが提供するデータ サービスの取得に対して支払います。ストレージ トランザクションとは異なり、データはストレージ プロバイダーを通じてオフチェーンで取得されるため、取得された料金データは不明です。ストレージ料金はプロトコルによって補助されるため、ユーザーは、ネットワーク上で取引を行う際に、基本料金と、場合によってはトランザクションを開始または更新するための追加料金を支払うだけで済みます。 Filecoin のデマンド側で得られる収益は、ネットワーク取引手数料の 45% がデマンド側の参加者から来ていると仮定することで見積もることができます (ネットワーク トランザクションの推定半分が供給側の参加者から来ていると仮定して)。

Filecoin は、使用されるストレージとネットワーク容量の点で最大の市場シェアを持っています。その収入は、ネットワーク上に保存されているデータの量ではなく、ブロック スペースの需要に対応しています (需要が高いということは、ユーザーが支払う取引手数料が高くなることを意味します)。したがって、収益を増やすには、ストレージのニーズに対して生成されるトランザクションの量がネットワークの容量を超える必要があります。

Filecoin のストレージ容量と使用率は過去 1 年間で増加していますが、収益は直近の四半期まで減少しています。 Filecoinは、HyperDriveのアップグレードによりネットワークのスループットが10〜25倍に向上し、取引手数料が削減されたため、2021年第2四半期以降、収益が急激に減少しました。したがって、売上高がすぐに 2021 年第 2 四半期のレベルに戻ることはないと予想されます。

Filecoin は 4 四半期にわたって収益が減少していましたが、第 2 四半期には 570 万ドルを生み出し、前四半期比 118% 増加しました。これは、アクティブなトランザクション (ネットワーク上に現在保存されているデータの量) が大幅に増加したためです。前四半期では 80% 増加しました。ファイルコインは、その収益が他のストレージプロトコルの数倍であるため、独自のクラスに属します。

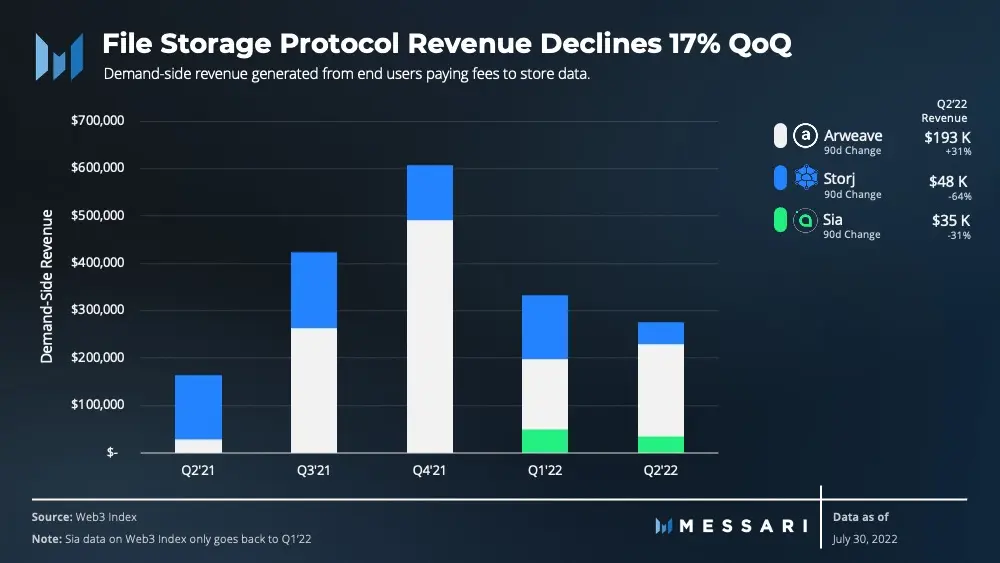

永続ストレージに重点を置いたプロトコルである Arweave は、同四半期にストレージ プロトコルの中で 2 番目に高い収益を上げ、前四半期比 31% 増の 193,430 ドルを記録しました。同社のストレージは前四半期比 33% 増加しました。一方、Storj と Sia は、それぞれ -64% と -31% というマイナスの収益成長率を記録しました。ただし、Storj と Sia のストレージ ボリュームはそれぞれ 9% と 36% 増加しました。

Sia のストレージ容量が増加したにもかかわらず、市場が設定した平均ストレージ価格は前四半期比 63% 下落し、その結果、収益が減少しました。一方、Storj は、ユーザーに 150 GB の無料ストレージを提供しながら、TB あたり 4 ドルの定額料金を請求します。 Storj の当四半期の収益は、無料ストレージ プランによるストレージの増加により減少しました。

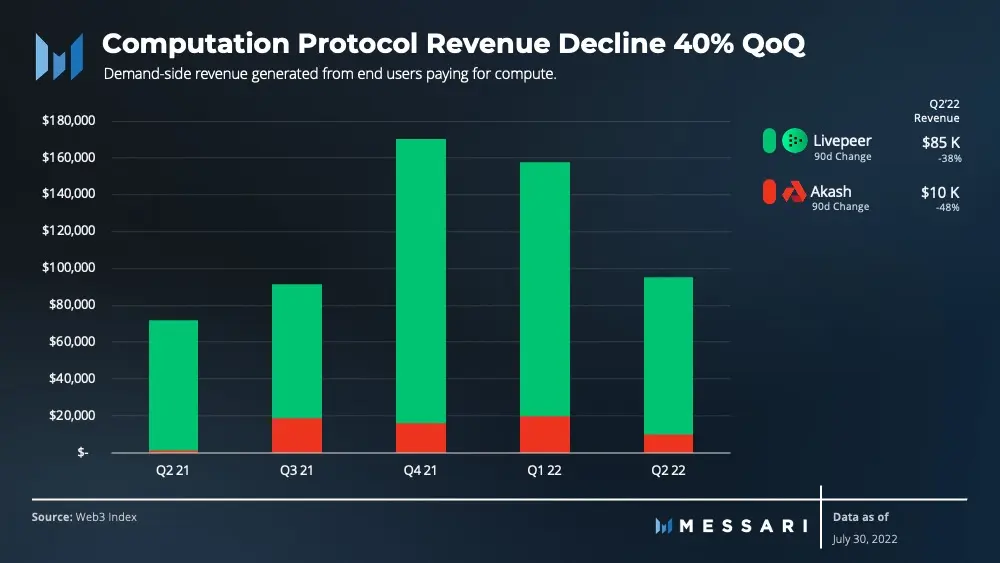

コンピューティング リソースは、レンダリング、ホスティング、トランスコーディングなどのさまざまなアプリケーションやサービスに必要です。 Web3 コンピューティング プロトコルを使用すると、供給側の参加者は、GPU および CPU リソースを必要とするエンドユーザーにレンタルすることで支払いを受けることができます。

Livepeer は、ビデオ処理サービスを必要とするストリーミング アプリケーションの分散型マーケットプレイスです。ネットワークは、ビデオ処理サービスをネットワークに提供するために GPU を使用するマイナーに依存しています。 Livepeer の 2022 年第 2 四半期の収益は前四半期比 39% 減少しましたが、Livepeer は 2022 年第 1 四半期と同じ数のビデオを処理しています。 Livepeer はノードによって料金が設定されるオープン マーケットであることを考慮すると、ノード オペレーターが互いに競争し、需要が停滞して料金が低下します。

Akash は、コンピューティング リソースを求めるユーザーと、コンピューティング能力に余裕のあるプロバイダーを結び付ける分散型クラウド マーケットプレイスです。 Akash の収益は 2022 年第 2 四半期に 50% 減少しましたが、ネットワーク上のアクティブ リース (つまり、コンピューティング リソースをリースする契約の数) は 11% 増加しました。

Akash でリソースをリースするために、サプライヤーとエンドユーザーは AKT 建ての月額料金に事前に合意することになります。価格契約は AKT 価格の変動によって自動的に調整されることはありません。 AKT は第 2 四半期に 83% 下落したため、当然のことながらドル収入の減少につながりました。価格安定の問題に対処するために、Over Clock Labs は、米ドルに固定された取引不可能なトークンを通じてネットワークの収益を安定させる安定した決済メカニズムを開発しています。

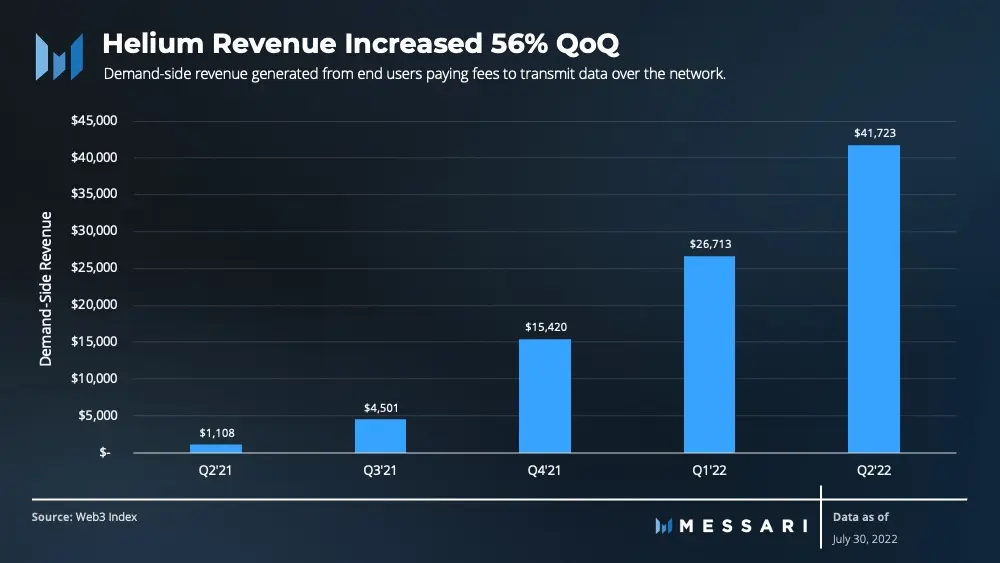

Helium は、分散型ワイヤレス ネットワークを構築するための経済的なシステムおよびプラットフォームです。この契約は IoT ネットワークから始まり、現在 5G ネットワーク向けに開発が進められています。 Helium Network は、エンド ユーザーがデータを転送できるホットスポットを展開するよう供給側の参加者を奨励します。

Helium の IoT ネットワーク経由でデータを送信するコストは、24 バイトあたり 0.0001 ドルです。前四半期、エンドユーザーはネットワーク経由でのデータ転送に 42,000 ドルを費やしましたが、これは前四半期から 56% 増加しました。エンドユーザーが送信するデータからの収益は、ヘリウムの完全希薄化後の評価額と比較するとかなり低いですが、5G の展開により、ネットワーク上で送信されるデータ量が大幅に増加すると予想されます。さらに、Helium コミュニティは、WiFi、VPN、CDN など、他の多くのネットワークを立ち上げることを計画しています。これらのネットワークが成功すれば、Helium がネットワーク上で転送する総データ量は増加し続けるはずです。

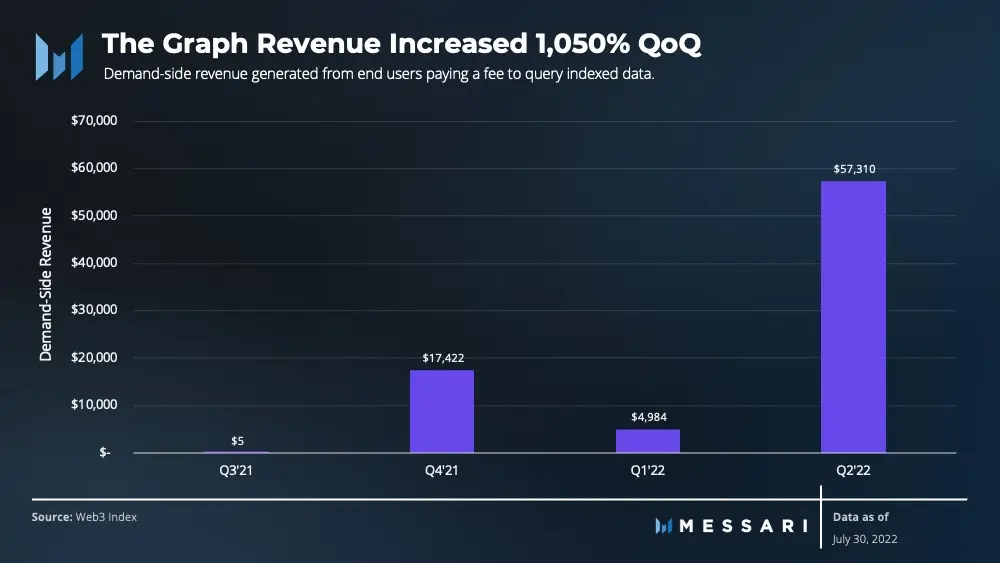

Graph は、ブロックチェーンのデータのインデックス作成とクエリを行うための分散型プロトコルです。通常、そのエンド ユーザーはアプリケーション開発者であり、サブグラフ (データ インデックス) から Web インデクサーまでのクエリごとに料金を支払います。当初、The Graph は集中エスクロー サービスを通じてインデックス作成とクエリを提供しており、クエリには全額補助が付いていました。ただし、分散型ネットワークへのサブグラフの移行後、2022 年 3 月以降、移行されたサブグラフは 40% 増加し、クエリ料金からの収益は前四半期比で 1050% 増加しました。より多くのサブグラフがホスティング サービスから移行するにつれて、The Graph のエンドユーザー料金から生じる収益は増加し続けるはずです。

Web3 インフラストラクチャ プロトコルを評価するには、ネットワークの実際の使用状況を調査する必要があります。デマンド側のネットワークの収益は、ネットワークとそのサービスを使用するためにエンドユーザーが支払った総額を示します。この指標には、ネットワークの使用状況を反映しない、インフレに対するトークン報酬と供給側参加者の収益は含まれていません。これらの収益に妥当な倍率を割り当てると、現在のプロトコルは過大評価されているように見えます。ただし、Web3 インフラストラクチャ プロトコルの完全希薄化後の評価額が 76% 下落したことを考慮すると、現在の評価額は 3 か月前よりも魅力的です。

評価額は76%下落したにもかかわらず、Filecoinを除いた収益は10%の減少にとどまった。 Filecoin を含めると、需要側で生み出された総収益は 97% 増加しました。評価額の急激な下落を考慮すると、これは弱気市場においても Web3 インフラストラクチャ プロトコルの需要が安定していることを示唆しています。

これらのプロトコルによって生み出される収益は Web2 企業の収益に比べれば見劣りしますが、これらのプロトコルはまだ初期段階にあることに注意する必要があります。各プロトコルは、提供するサービスを拡張し、新しい収益化方法を開発し、Web3 エコシステムの内外で統合しています。結局のところ、どの業界でも対応可能な市場の合計は巨大です。現在のバリュエーションを長期的に見てみると、各カテゴリーの主要企業は現在過小評価されている可能性があります。

Tagion、Filecoin、Celestiaのアーキテクチャとデータ検証を探る

JinseFinanceファイルコインはこの強気相場でまだチャンスがあるのか?かつての1000Uのゴールに希望はあるのか?

JinseFinanceこの動きの理由として規制上の懸念を挙げた。

Others

OthersFilecoin の時価総額は 24 億ドル強で、ストレージ容量は 13.41 エクサバイトを超えます (1 エクサバイトは 100 万テラバイトに相当します)。

Coindesk

Coindesk2021年の納税申告書は、アラメダとFTXが純損失を出したと主張しています。

Beincrypto

BeincryptoCypherpunk Jameson Lopp は、サイズの成長は持続不可能であり、「壮大な自己所有」であると述べました。

Beincrypto中国は昨年、仮想通貨の取引とマイニングを禁止した。

CoindeskFilecoin (FIL) は、新しいパートナーシップで宇宙に進出します。シータ (THETA) は目的を維持するのに苦労しています。 Chronoly (CRNO) プレセール ...

BitcoinistBitcoinist

BitcoinistBitcoinistFilecoin は、Dapper Lab ネットワーク上で鋳造された NFT に分散型ストレージを提供することに特化した会社である Flow ブロックチェーンの公式ストレージ パートナーになりました。

Cointelegraph

Cointelegraph