韓国金融規制当局、SEC長官ゲンスラー氏にビットコインETFのスポットに関する見解を求める

韓国FSSのイ・ボクヒョン代表、SECゲンスラー長官とビットコインETFについて議論へ。FSSは世界的な動向を調査し、暗号取引所のより厳格な規則を提案。FSCは透明性を重視し、規制の決定において国民の意見を求める。

Xu Lin

Xu Lin

興味深い仮説: Terra、Three Arrows、そして多くの仮想通貨銀行が破綻していなかったら、仮想通貨業界の状態はどうなっていたでしょうか?

明らかに…もっと良くなるでしょう。

残念ながら、すでに被害は出ています。

業界がどれほど早く回復できるのか疑問に思わずにはいられません。

機関投資家向け暗号資産管理会社ビットワイズは、暗号通貨業界のさまざまな分野の主要なトレンドを捉えた四半期暗号レポートを発表した。

この記事では、レポートの要点の一部を要約します。

厳しい第 2 四半期にもかかわらず、皆さんが思っているよりも良いニュースがたくさんあります。

暗号通貨業界は回復しつつあります。

2022 年第 3 四半期の詳細な分析: Bitwise の仮想通貨市場四半期レビュー

2022 年第 3 四半期は仮想通貨にとって良い四半期です。

全体としては 10% 上昇しており、多くの個別資産の利益が大幅に増加しています。

イーサリアムを例に挙げると、主にイーサリアムブロックチェーンの技術アップグレード、つまり二酸化炭素排出量を99%以上削減した合併の成功などにより、31%上昇した。一方、人気のDeFi資産であるLidoは、ユーザーがその「リキッドステーキング」サービスに殺到したため、260%急騰した。

劣悪なマクロ環境では、その変化はさらに印象的になります。マクロ環境では、S&P 500指数は今四半期に5%以上下落しました。

仮想通貨の価格上昇傾向は、全体的に前向きなニュースの流れによって支えられています。規制面では、ホワイトハウスが仮想通貨に関する初の「包括的枠組み」を発表し、一方議会は思慮深いステーブルコインルールの策定に向けて重要な措置を講じた。

その一方で、ベンチャーキャピタルは(速度は遅いとはいえ)この分野に流入し続けており、複数のブロックチェーンが重要な技術的マイルストーンを通過しています。

しかし、これらの進展のいずれも、Terra と 3AC の爆縮と、その結果として第 2 四半期に生じた仮想通貨の信用収縮によって生じた損害を隠すことはできません。

第2四半期は仮想通貨にとってここ10年で最悪の四半期となり、代表的なブロードキャップ資産は63%近く下落した。このような枠組みの下では、第 3 四半期の回復はせいぜい控えめなものになるでしょう。

第 3 四半期は、すべてが順風満帆だったわけではありません。私たちは、米国 SEC が積極的な執行措置を脅かすだけでなく、DeFi、NFT、その他の分野でのユーザー アクティビティの継続的な減少を目の当たりにしてきました。

それでも、私たちはこの分野の成長の最も基本的な尺度の 1 つである開発者の活動の強さに興奮しています。たとえば、イーサリアムでは、第 3 四半期に暗号アプリケーションのデプロイメントが前年比 143% 増加し、合併後の 2 週間でデプロイメントが 14% と大幅に増加しました。

第 4 四半期に入ると、投資家は今後どうなるか不安を感じています。

仮想通貨は第3四半期に始まった緩やかな回復を続けるのでしょうか、それともマイナスのマクロニュースがファンダメンタルズを圧倒し、価格を新たな安値に押し上げるのでしょうか?

仮想通貨がますます議論の対象となり、規制当局や議員の間で白熱した議論が行われる中、来たる米国中間選挙で仮想通貨はどのような役割を果たすのでしょうか?できれば。

このレポートはこれらの質問に答えます。このレポートでは、基礎データと定性的ニュースの調査を通じて、ビットコイン、イーサリアム、新興レイヤー1ブロックチェーン、DeFi、NFT、仮想通貨株など、仮想通貨市場のいくつかの分野における主要な動向を調査しています。

Bitwise の第 3 四半期レポートについて知っておくべき 5 つのハイライト

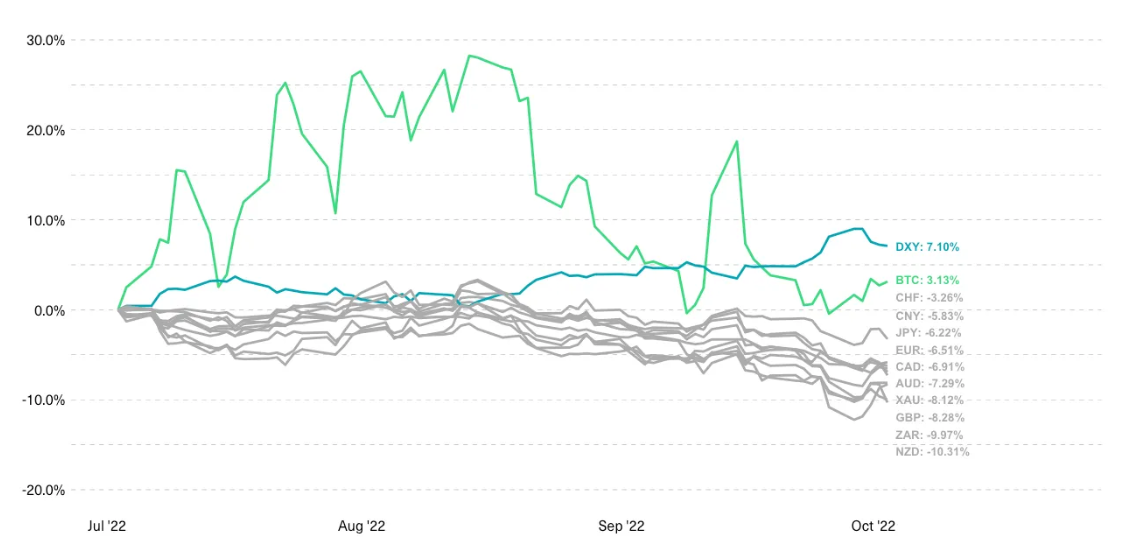

1. ビットコインは世界的な通貨混乱を乗り越える

第3・四半期にはドル高が世界的に優勢となり、他のすべての通貨の重しとなった。この観点から見ると、ビットコインはかなり好調です。

第3・四半期は世界の主要通貨と金にとって厳しい状況となった。世界の主要通貨(ユーロ、英ポンド、日本円、スイスフラン)と中国人民元はいずれも対米ドルで3─8%下落した。金もドルベースで8%下落した。

一方、ビットコインはトレンドに逆らって3.1%上昇した。

この動きは非常に驚くべきもので、ニューヨーク・タイムズ紙は「世界の通貨が急落している。ビットコインを除いて」という見出しの記事を掲載した。

以下のグラフは、2022 年 6 月 30 日から 9 月 30 日までの一部の世界通貨、金、ビットコインのパフォーマンスを示しています。

出典: Bitwise Asset Management (ブルームバーグ経由のデータ)

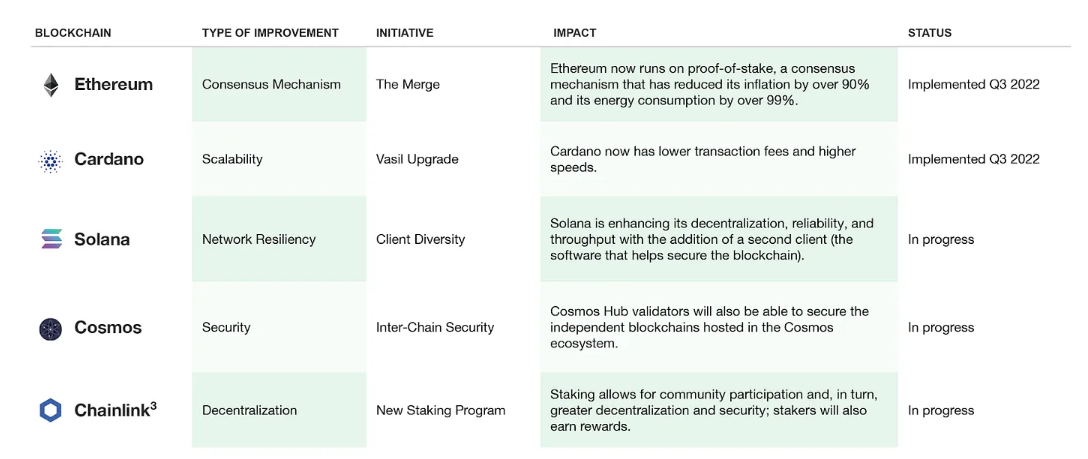

2. 大規模なネットワークのアップグレードがイーサリアムおよびその他のレイヤー 1 の成長を促進

合併やその他のネットワークアップグレードに関する前向きなニュースがマクロ的な逆風を乗り越えたため、レイヤー1ブロックチェーンは第3四半期に27%上昇した。

合併後、イーサリアムのインフレ率は 90% 以上低下し、エネルギー消費量は 99% 以上減少しました (現在、ネットワークのエネルギー消費量は Paypal、YouTube、またはビットコインよりも少なくなりました)。

プルーフ・オブ・ステークへの移行はシームレスであり、多くの人がこのコンセンサスメカニズムが主要なブロックチェーンを強化できるかどうか疑問に思っています。

しかし、イーサリアムだけでなく、他のブロックチェーンも大幅なアップグレードが行われています。共通のビジョンは、より多くの機能、より低いコスト、そしてより主流のアプリケーションです。

以下の図は、2022 年 6 月 30 日から 9 月 30 日までに発表または導入された主要なブロックチェーン インフラストラクチャの改善を示しています。

出典: Bitwise Asset Management

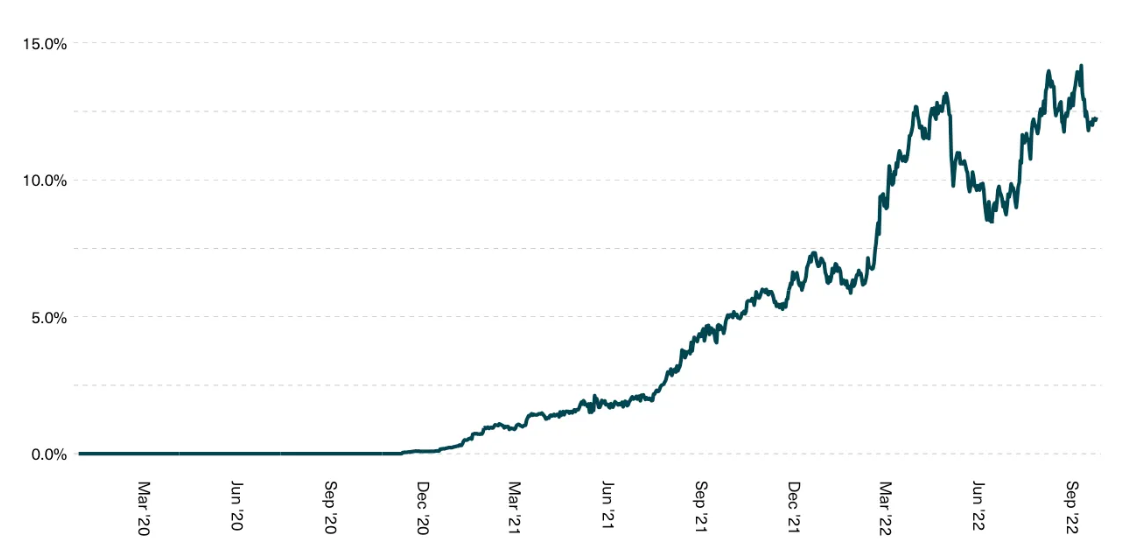

リドがリキッドステーキング市場を独占

これらを総合すると、リキッド ステーキングは DeFi にとって重要な新しい基本要素としての地位を固め、第 3 四半期には DeFi のリキッド ステーキングが過去最高を記録しました。

ステーキングは、DeFi プロトコルが集中型金融サービスプロバイダーに勝った最初の金融サービスの 1 つです。主要な分散型ステーキング サービスである Lido は、ステーキング市場シェアで Coinbase を上回り、ステーキングされたすべての ETH ステータスの 31.0% を独占しています。

Lido は累計 3 億 7,500 万ドル以上の収益を上げており、そのほとんどは合併前です。

以下の図は、2020年1月から2022年9月までのDeFiの合計TVLに占めるリキッドプレッジの割合を示しています。

出典: Bitwise Asset Management (The Block および Defi Llama からのデータ、2022 年 9 月 30 日時点)

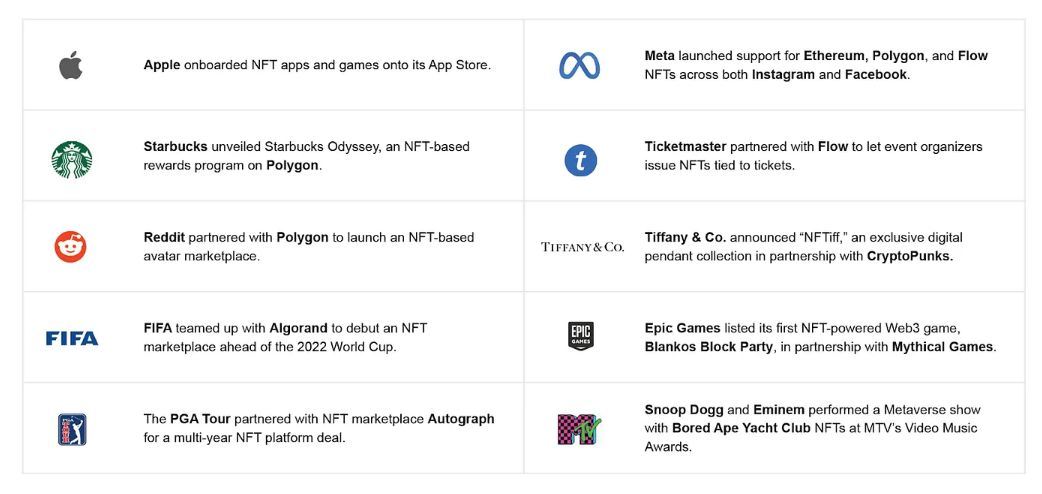

4. ベンチャーキャピタルがNFTとWeb3ゲームに注ぎ込む

NFTにとって厳しい四半期において、ベンチャーキャピタルと主要ブランドの提携は明るい兆しとなった。

8月のNFTおよびWeb3ゲームへのベンチャーキャピタル投資は、7月と比較して66%増加しました。

ブロックチェーン/暗号VCの活動が全体的に減少していることを考えると、この統計は注目に値します。全体として、新しいトランザクションは、デジタル アートや収集品からゲーム、メタバース アプリ、さらにユーティリティに重点を置いたアプリに至るまで、NFT の使用の進化を示しています。第3四半期のNFT業界のもう1つの主要な成長分野:大手ブランド、スポーツ、メディア企業がNFT戦略を開始するための新しいパートナーシップを発表しました。

以下のグラフは、2022年6月から9月までに発表された主要なNFTパートナーシップを示しています。

出典:ビットワイズ・アセット・マネジメント(2022年9月30日現在)

5. サークルは公開市場の準備をします

サークルが計画しているSPAC上場は2022年の第4四半期に完了する予定で、ステーブルコイン流行の新興リーダーへの一般アクセスが提供される。

USDCの共同創設者であるCircleは、2022年第4四半期から2023年初頭までの間にSPAC企業Concord Acquisition Groupとの合併を通じてUSDCを90億ドルの評価額で上場する予定だ。

USDC は世界で最も急速に成長しているステーブルコインの 1 つです。2022 年の第 2 四半期の時点で、USDC 発行額は前年比 85% 増加し、現在 550 億ドルを超える USDC が流通しています。

同時に、ステーブルコインを裏付ける担保から収入を得ているCircleのビジネスモデルは、金利上昇の影響を受けるだろう。金利の上昇により、収益機会は非常に大きくなります。Circle は 435 億ドルの財務省証券を保有しており、現在の利回りで年間 7 億 2,200 万ドルの収益を生み出すことになります。

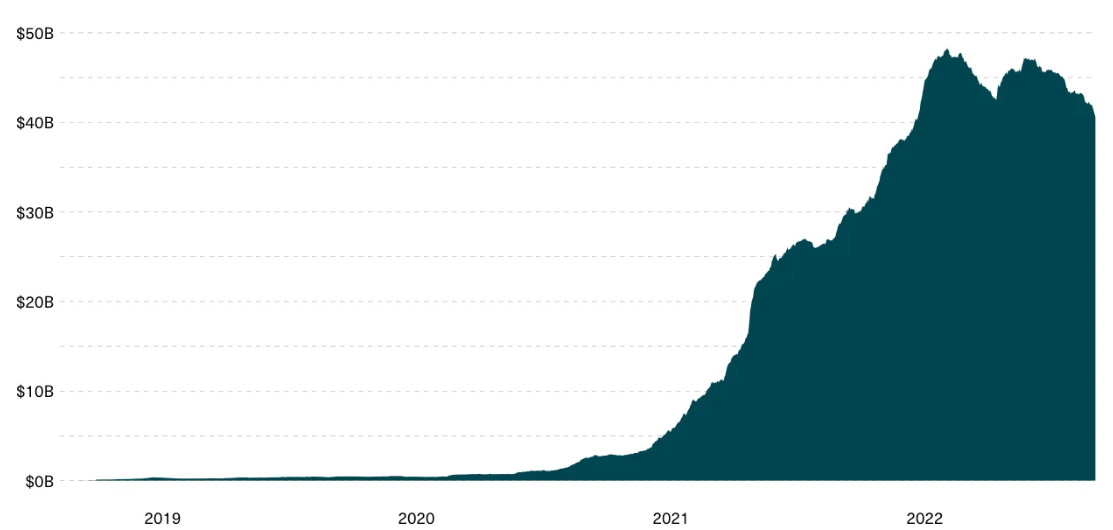

2018年9月から2022年9月までのUSDC管理下の総資産(数十億ドル)

出典: Bitwise Asset Management (The Block および Coin Metrics からのデータ)

韓国FSSのイ・ボクヒョン代表、SECゲンスラー長官とビットコインETFについて議論へ。FSSは世界的な動向を調査し、暗号取引所のより厳格な規則を提案。FSCは透明性を重視し、規制の決定において国民の意見を求める。

Xu LinRevak事件はリップル社とコインベース社の法廷闘争を形成し、米国の暗号規制に影響を与える。

Xu Linビットコインのクジラ、TWAP戦略を活用し、ETFローンチ後のBitfinexで割引価格をつかむ。プレミアムは戦略的買いを示唆しており、レバレッジを効かせた強気ポジションへの関心が高まっている。

Huang Bo

Huang Boブルームバーグ・インテリジェンスの経験豊富なアナリスト、ジェイミー・カッツは、暗号市場を20世紀初頭の米国株式市場に例える興味深い発言をしている。

JinseFinance

JinseFinanceイーサリアムの共同創設者として有名なヴィタリック・ブテリン氏は、イーサ保有株のかなりの部分をステークすることに関しては躊躇していることを表明している。

Bitcoinist

BitcoinistSolana の開発者コミュニティは、2022 年 12 月時点で前年比 83% の成長を遂げています。

Beincrypto

Beincrypto仮想通貨取引所をリードする Bitget は、シンガポールで開催された Asia Crypto の旗艦イベントである Token 2049 Singapore に参加しました。

Bitcoinist仮想通貨企業が株式仲買人のアドバイスに耳を傾ければ、高額な手数料に悩まされている投資家は一息つくことができるかもしれません。

Beincryptoヒント: LUNA だけでなく、多くのアルトコインが 2022 年の最高値から 80% 以上下落しています。

Cointelegraph

Cointelegraph