スターバックス、NFTロイヤリティ・プログラム「オデッセイ」からの撤退を発表

スターバックス、NFT試験運用を中止 memecoin広告の大流行と企業ブロックチェーン撤退の中で

Alex

Alex

著者: アーサー・ヘイズ

出典: Bitmex ブログ

(以下の意見は原著者の個人的な意見であり、投資判断の根拠として使用されるべきではなく、また投資取引を行うための提案として解釈されるべきではありません。)

私は現在、ジョージ・ソロスの『金融の錬金術』を読んでおり、それがETHの合併に関するこのマクロ論文を書くきっかけとなった。マクロ投資という点では、ソロスは最も偉大な人物だ。ポール・チューダー・ジョーンズやスタン・ドラッケンミラーなど彼の信奉者たちは、それ自体がスーパースターだったが、彼らの成功の多くはソロスが長年にわたって明確にした戦略と原則によるものであった。 「Financial Alchemy」は、何が市場を動かすのかについて興味深い哲学的な議論を提供しています。自分や他人のお金を管理するテクニックに興味があるなら必読の書です。

ソロスの理論(彼は「再帰性理論」と呼んでいます)の中心は、市場参加者と市場価格の間にフィードバックループがあるということです。基本的な考え方は、特定の市場状況に対する市場参加者の認識がその状況の展開に影響を与え、形成するというものです。市場参加者の期待は市場の事実 (いわゆる「ファンダメンタルズ」) に影響を与え、それが参加者の期待などを形成します。もっと簡単に言うと、俳優は、意識的かどうかにかかわらず、予測した未来を実現する上で重要な役割を果たすことがよくあります。彼らの偏見は、未来が自己実現的な予言になるにつれて、価格が上昇または下降する傾向を強化します。

この説明は短く不完全ですが、後ほど詳しく説明します。さて、暗号通貨とそれが統合にどのように関係しているかに戻りましょう。

合併するか合併しないか。それが私たちが扱っている将来の出来事です。合併自体はイーサリアムの価格には影響されず、その成否は完全にイーサリアムのコア開発者のスキルに依存します。

Merge は次の 2 つのことを行います。

1. 各ブロックのプルーフ・オブ・ワーク ETH リリース (つまり、イーサリアム ネットワークを維持するためのコンピューティング能力と引き換えにマイナーに支払われる ETH) が削除されます。現在、毎日約13,000ETHが放出されています。合併後は、元々マイナーに支払われていた1日あたり13,000 ETHが1,000から2,000 ETHに置き換えられ、ネットワークのバリデーター(つまり、ETHを担保に入れ、意思決定を支援する人々)に支払われることが予想されます。どの ETH トランザクションが有効で、どのトランザクションが有効であるか)、より多くの ETH と引き換えに無効になります)。これらのリリースは、ETH の価格やイーサリアム ネットワークの使用量に関係なく、同じレートで発生します。

2. 各ブロックは一定量のガス料金を消費します (これは、これらの料金の支払いに使用された ETH が流通から永久に取り除かれることを意味します)。この変数はネットワークの使用状況によって異なります。 Web の使用状況は再帰的な変数ですが、これについては後ほど詳しく説明します。

ETHの総インフレ = ブロックの解放 – 燃焼したガス

現在のローカル条件でブロック解放を定数にします。これらの局所的な状況は混乱する可能性がありますが、それは長い時間 (つまり、数百年程度) を経た後にのみ発生します。したがって、この変数を定数として扱うことができます。

消費されるガス料金はネットワークの使用状況によって異なります。

インフレ = ブロック解除 > 燃焼したガス料金

デフレ=ブロック解除

ETHがデフレ通貨になると信じる人は、ネットワーク使用量(つまり、ユーザーが支払うETHによって消費される手数料)が、バリデーターへの報酬としてブロックごとにETHがリリースされるのを相殺するのに十分な金額になると信じているに違いありません。しかし、それらが正しいかどうかを評価するには、まず、イーサリアムのような特定の暗号化ネットワークの使用の程度を決定するものは何なのかを尋ねる必要があります。

ユーザーには、レイヤー 1 スマート コントラクト ネットワーク ブロックチェーンを選択する際に多くの選択肢があります。他のレイヤー 1 ブロックチェーンには、Solana、Cardano、Near などが含まれます。ユーザーがチェーンを選択する際に影響を与えると私が考える要因は次のとおりです。

マインドシェア - どのチェーンがよく知られていますか?ソーシャル メディアとブログ投稿は、さまざまなレイヤー 1 ブロックチェーンに関する情報を広めるための主な媒体です。

アプリ - 最も堅牢な分散型アプリケーション (DApps) を備えているネットワークはどれですか?これらのアプリケーションのうち、どのアプリケーションが最先端を進んでいるでしょうか?これらのアプリケーションのうち、取引流動性が最も高いのはどれですか?等

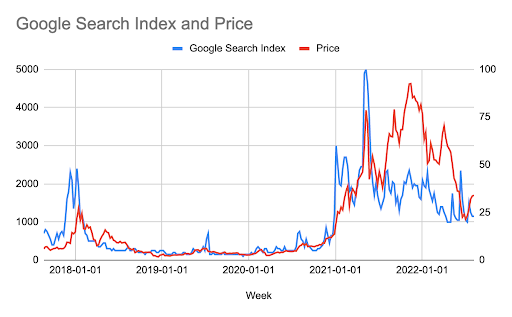

サイコシェアはETH価格と反射的な関係があります。上のグラフは「イーサリアム」のGoogle検索傾向とイーサリアムの価格を示しています。ご覧のとおり、それらは密接に関連しています。 2 つのデータ系列間の相関関係を計算すると、r = 0.77 になります。概念的には、これは理にかなっています。イーサリアム ネットワークへの関心は、ネイティブ トークンの価格によって変動します。価格が上昇すると、イーサリアムについて聞き、ネットワークを購入して使用したいと思う人が増え、さらに価格が上昇します。

Web 上のアプリケーションの品質は、ネットワーク エンジニアの質と量に依存します。開発者は、人々が使用できるものを作成します。誰も Web を使用していなければ、開発に Web を使用する可能性は低くなります。開発者が使い慣れた言語でコードを書きたいのは明らかですが、この優先順位は、特定の分散ネットワーク上で対話できるユーザーの数に次ぐものです。

開発者の数は、開発者の仕事が提供できるユーザーの数に直接関係します。上で確立したように、特定のネットワークのユーザー数はネイティブ トークンの価格に直接関係します。ユーザーの数と価格は再帰的な関係を共有するため、開発者の数と価格も再帰的な関係を共有する必要があります。価格が上昇するにつれて、より多くの人がイーサリアムについて聞くようになり、より多くの人がネットワークを使用し、より多くの開発者がその大規模で成長を続けるユーザーベースを引き付けるためにネットワーク上でアプリケーションを構築するようになりました。アプリケーションが優れているほど、より多くのユーザーがネットワークに参加します。前後しますが、これは反射性です。

ETHのデフレ率は燃焼したガス料金に依存します。

ガス料金の消費量はネットワークの使用状況によって異なります。

ネットワークの使用量は、ユーザーの数とアプリケーションの品質によって異なります。

ユーザー数、アプリケーションの品質、ETHの価格の間には反射的な関係があります。

したがって、デフレ率とETH価格の間には反射的な関係があると推測できます。

これを念頭に置くと、将来には 2 つの状態が考えられると推測できます。

合併が成功すれば、価格と通貨デフレの程度の間には正の反射関係が生じます。そのため、トレーダーは、価格が高ければ高いほど、ネットワークの使用量が増え、デフレ状態になり、価格が上昇し、使用量が増加することなどを承知の上で、今日ETHを購入することになります。これは雄牛にとって好循環です。誰もがイーサリアムウォレットアドレスを持っている場合にのみピークに達します。

合併が失敗した場合、価格とデフレ量の間には負の反射関係が生じます。あるいは、別の言い方をすれば、価格と貨幣インフレの間には正の反射的な関係があるということになります。したがって、この場合、トレーダーはETHをショートしているか、保有していないかのどちらかだと思います。

ETHネットワークは最も長く運営されている分散型ネットワークであるため、この関係には最終的な結論があります。 ETHは統合することなく巨額の時価総額を獲得しました。最も人気のある dapps はイーサリアムを使用して構築されており、他のレイヤー 1 ブロックチェーンよりも多くの開発者がいます。これを考慮すると、ETHの価格はTerraUSDとスリーアローズキャピタルの暗号通貨信用暴落時に経験した800ドルから1000ドルを下回ることはないと私は信じています。

私たちは今、合併の成功または失敗に対する市場の認識を判断する必要があります。

私の意見では、これはETH/BTC為替レートを示す以下のチャートから最もよく判断できると思います。これが高いほど、ETH のパフォーマンスがビットコインを上回ります。ビットコインは暗号資本市場の準備資産であるため、私の考えでは、この段階でETHがビットコインを上回るパフォーマンスを示している場合、それは市場が合併が成功する可能性がますます高まっていると信じていることを意味します。

暗号通貨信用危機の解明以来、ETHはBTCを約50%上回りました。したがって、市場はイーサリアム合併の成功に対する確信を深めていると考えるのが妥当だと思います。イーサリアムコア開発者によって提案されている現在のマージ予定日は、2022 年 9 月 15 日です。

しかし、これはスポット市場の視点にすぎません。デリバティブ市場はどうでしょうか?

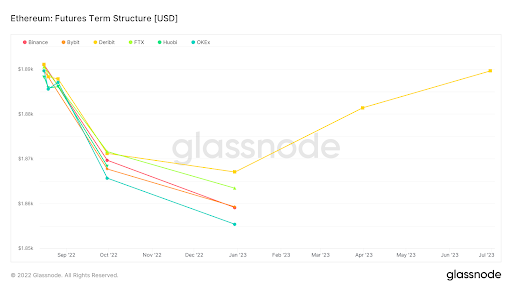

上のチャートは、イーサ先物の期間構造を示しています。先物期間構造は、先物契約の現在価格を満了までの時間に対してプロットします。これに基づいて、原現物価格に対する先物契約のプレミアムまたはディスカウントを計算することで、さまざまな満期の需要と供給を予測できます。

ワーワーデーション = 先物価格

コンタンゴ > 現在のスポット価格; コンタンゴ取引

2023年6月までの曲線全体がバックワーデーションで取引されていることを考慮すると、つまり先物市場ではETHの価格が有効期限までに現在のスポット価格を下回ると予測されており、売り圧力がマージン圧力による買い圧力を上回ります。

こちらはETH先物建玉のチャートです。建玉とは、特定の時点で市場参加者が保有する建玉先物契約の合計数です。ご覧のとおり、6月中旬の仮想通貨信用暴落時の安値から回復しつつあります。建玉が増加している間、カーブはバックワーデーションにあります。私の意見では、これは売り圧力が高まっていることを意味します。逆に、曲線がコンタンゴ(先物価格 > 現在のスポット価格)にある場合、建玉の量は増加し、証拠金に対する大幅な購入圧力が上昇していることを示します。

現在の売り圧力には 2 つの理由が考えられます。

1. あなたは物理的な ETH をロングしていますが、統合が成功するかどうか、いつ起こるかわからないため、現在のスポット価格よりも高い価格で先物契約を売却することで ETH エクスポージャーを完全または部分的にヘッジします。

2. マージを成功させたいと考えており、ETH の特定の派閥が必然的にマージに抵抗し、ETH のプルーフ・オブ・ワーク・チェーンを維持するためにフォークを作成したときに取り上げられる無料のフォークされたトークンを取得できるようにしたいと考えています。そしてすべてのETH保有者に配布されます。つまり、あなたは物理的な ETH をロングしていますが、先物契約を売却することで ETH エクスポージャをヘッジしたいと考えています。先物契約を、受け取ったフォークされたコインの価値よりも割引して販売すると、利益を得ることができます。

こうした方向性のある先物の流れの反対側にはマーケットメーカーがいます。彼らのポートフォリオはデルタ中立であり、ETHに直接投資しないことを意味します。したがって、売り手から先物を購入する場合、ヘッジのためにスポット市場でETHを売却する必要があります。これにより、スポット市場や現物市場での売り圧力が高まります。

しかし、覚えておいてください - 上記は、最近 ETH が BTC を 50% 上回るパフォーマンスを示していることを示しています。スポット市場におけるマーケットメーカーの売りは長期的な強気の流れには太刀打ちできない。これはとても励みになります。これは、合併の成功に対する市場の信頼が過小評価されており、マーケットメーカーからのショートヘッジフローによって影が薄れていることを意味します。

市場が合併が成功する確率が日に日に高まっていると考えている場合、もし合併が成功した場合、先物契約でヘッジしている人たちはどうなるでしょうか?

1. 合併が成功すると、ETH スポットを保有する人々はヘッジを買い戻すため、上で説明した反射性の恩恵を受けることができます。

2. 合併が成功し、フォークされたコインが配布された場合、それらはどんな価値でも売却され、ポジションをヘッジしていた人は直ちにそれらを巻き戻します。今、彼らはポジションを完全に決済するためにスポットETHを売却することを決定するかもしれませんが、これらのトレーダーは少数派になるでしょう。彼らのETHはクローズアウトされず、再帰性の恩恵を受けることはありません。

合併が成功すればある程度の買い圧力が生じ、その過程でマーケットメーカーの先物ポジションが逆転すると私は考えている。先物ロング/ショートから先物ショート/ロングに切り替わります。ショートしているスポットはカバーする必要があり (つまり、スポットを購入する)、ネットショート先物である場合は、市場に出て追加のスポットを購入する必要があります。統合前にバックワードを生じた派生フローの巻き戻しは、統合後のコンタンゴをもたらします。

合併が計画通りに進むと信じている人にとって、問題は「強気の見方をどのように表現するのか」ということだ。

最も簡単な取引は、法定通貨を ETH に交換するか、暗号通貨ポートフォリオに ETH を追加することです。

リド・ファイナンス

Lido Finance は、イーサリアムの新しい標準チェーンの最大の検証ノードです。 Lido を使用すると、ユーザーは ETH をステーキングしてバリデーターの報酬を獲得できます。その見返りに、Lido は獲得した ETH 報酬の 10% を受け取ります。 Lido には、LDO トークンを発行する DAO があります。

これは、より多くの統合リスクを負いたい場合に魅力的なオプションです。リドの価値提案は合併の成功に完全に依存しているため、スポットETHを所有するよりもリスクが高くなります。一方、スポットETHの場合は、他の価値提案があるため(つまり、2番目に大きい公共機関によって支えられているため)、合併しなくても収益を上げられる可能性があります。時価総額によるブロックチェーン)。

LDOは、リドの合併に対する大胆な賭けのおかげで、6月中旬の仮想通貨信用暴落以来6倍以上に上昇した。

ETH先物ロング

レバレッジ取引を増やしてより多くの収入を得たい人には、ETH先物のロングが良い選択です。マイナスの根拠があるため、先物をロングしている人はETHへのエクスポージャーを保持することで報酬を得られます。

ベーシス = 先物 - 現物

期間構成を見ると、2023年12月に満期を迎える先物契約が最も安い。合併が成功すると、残りの時間価値によりショートがカバーされると、これらの価格はコンタンゴに激しく振動します。 2023 年 9 月先物契約には組み合わせ後も 1 ~ 2 週間の時間価値があり、12 月長期先物と同じベーシス効果は得られません。

ロングETHコールオプション

コールオプションの購入は、レバレッジは好きだが、先物契約のように清算されることを心配したくない人にとっては良い戦略です。 9月先物と12月先物のインプライド・ボラティリティは現在、実現ボラティリティよりも低いです。ヘッジャーは先物契約だけでなくオプションも使用するため、これは予想されることです。

興味深いことに、2022年12月の3000ドルのストライクETHコールオプションを購入するために市場に参加したとき、画面に表示されていたものよりもはるかに大きな相場で取引することができました。これは、トレーダーがロングコールを大量に行っており、ヘッジャーがETHのロングポジションをヘッジするためにコールを上書きしているためだと言われています。トレーダーはロングコールのエクスポージャーを喜んで減らします。これによりマージンが解放され、オファー側で非常に厳しい価格を示すからです。

先物の期間構造と同様に、12 月オプションのインプライド ボラティリティは、特にウイング側で 9 月オプションのインプライド ボラティリティよりも低くなります。私が 12 月のオプションを好むもう 1 つの理由は、統合のタイミングをそれほど正確にする必要がないことです。技術的な納品日はわかっていますが、開発者は統合日が 9 月 15 日であると述べています。

12月ロングオプションと9月ショートオプション

これはカーブを急勾配にする取引戦略です。利益を注意深く監視する必要があります。 ETH 価格に影響を与えることはありませんが、レッグの 1 つは含み損を示し、もう 1 つのレッグは含み益を示します。取引所でこれらのヘッジが許可されていない場合は、取引での損失を防ぐためにマージンを追加する必要があります。そうしないと、清算されてしまいます。

あなたは 9 月先物を割引価格で空売りしています。これは、シータ (または時間価値) を支払うことを意味します。あなたは 12 月先物のロングを割引価格で取引しています。つまり、シータを受け取ることになります。正味シータのエクスポージャーがある場合、正味シータのおかげで実際に毎日利益を上げています (スポット価格に動きがないと仮定します)。合併後に集中的なショートカバーが行われると考えられる場合、12月先物は9月先物よりも高値で取引されることになる。したがって、曲線は急勾配になり、9 月のポジションをショートするよりも 12 月のポジションをロングすることでより多くのお金を稼ぐことができます。

噂で買って確認で売る?

あなたがETH金融商品でロングしていると仮定すると、問題は、統合が起こる前にポジションを完全にアンロードするかクローズするかということです。

反射性により合併前にETHの価格が上昇するため、取引の教科書では、少なくとも合併前に保有株を減らす必要があることが示唆されています。しかし、現実が期待どおりになることはほとんどありません。

しかし……

インフレの構造的な低下は統合後にのみ発生します。ビットコインの半減期と同じようなことが起こることを願っています。つまり、半減期が起こる日付は誰もが知っていますが、ビットコインは半減期後に必ず反発します。

とはいえ、合併後はETHの価格が若干下がる可能性があります。保有株の一部または全部を削減した人は、最初はその決定に満足するでしょう。しかし、デフレが始まると、ETH価格の高騰とネットワーク使用量との反射的な関係により、価格が徐々に上昇する可能性があります。その時点で、いつ保有株を追加するかを決定する必要があります。これは多くの場合、非常に困難な取引状況になります。あなたは長期トレンドを信じていますが、ポジションを中心にトレードしたいと考えています。ポジションを再確立するには、より高い代償を支払わなければなりません。買い戻す時が来たとわかっているのに、いつも下落を待っているのが痛いです。しかし、その下落、あるいは少なくともあなたが予想していたような下落の大きさは決して起こらず、同じポジションに再びエントリーしなかったか、あるいは利益のかなりの部分を逃したことになるでしょう。

この思考実験と、状況の反射的な性質に対する私の信念があれば、合併に入るときや合併直後に体重が不足することはありません。どちらかと言えば、市場が売られるにつれて私は保有株を追加したいと思います。なぜなら、市場は現時点で最高値を設定していません(そして設定できない)と信じているからです。

売り方

また、統合イベントを空売りするための最適な戦略も考慮する必要があります。現在の市場心理と価格動向を考えると、合併前にETHを空売りしていた人々は反射的な取引と戦っていることになる。これは非常に危険な状況です。何かを空売りすると、価格はゼロにしかならないため、最大利益は 100% レバレッジなしになります (一方、ロング時の最大損失は無制限です)。したがって、タイミングが非常に重要です。

空売りをするのに最適な時期は、合併が行われる前です。これは期待が最も高まる時期であり、契約締結から合併が起こるか起こらないかまでの期間は非常に短いです。市場の高い期待と客観的な現実を考慮すると、合併が失敗した場合、急速に売却が起こるだろう。こうすることで、すぐに取引から抜け出し、勝利を収めることができます。

put オプションを使用することをお勧めします。上記の先物曲線を参照すると、2023 年 3 月先物が最も割引率が低くなります。これは、ショートの場合、支払いが最小限であることを意味します。これは、2023 年 3 月のプット オプションが最も魅力的であることも意味します。もし不足していれば、9月14日に2023年3月ETHプットを1000株購入するでしょう。最大損失額、つまりプットオプションに設定したプレミアムを事前に知っています。これにより、マージが成功した場合に無制限の損失を排除できます。

私にとって、これらの記事を書くことは、自分のトレードについて真剣に考えるのに役立ち、最終的には自分のポートフォリオがどのような位置にあるのかについて自信を高めるのに役立ちました。

自分のポートフォリオの背後にある考え方を合理化できない場合は、トレードの決定を再検討する必要があります。過去に記事を書く過程で、ポートフォリオに多くの変更を加えてきました。以前の信念を文章でうまく擁護できない場合、私はその信念を失います。

これにより、ソロスの再帰性理論をETHの合併に適用しようとする際に、私の自信が高まりました。これらの考えを整理した後、最終的に何をすべきかが分かりました。

スターバックス、NFT試験運用を中止 memecoin広告の大流行と企業ブロックチェーン撤退の中で

AlexMemecoinフィーバーがまたも数百万Solanaフィッシング詐欺に飛び火、詐欺がマニアの影を落とす。

Miyuki

Miyukiステーキングの中央集権化が批判される中、Solanaはスケーラビリティのトレードオフによってイーサリアムの日次トランザクションを追い抜いた。

Weiliang

Weiliangトークンが乱高下する中、SHIB'sがK9 Financeとリンクしながら4億1100万TXを突破。

Alex上院議員、暗号ETFの透明性と操作の懸念からSECに厳格な審査を要求。

Miyuki暗号技術の新興企業5thScapeが、VR/ARの軸となるXRPのプレセールで1,000%の利益を上げ、XRP投資家を魅了。

AlexMemecoinのプレセールマニアが一夜にして億万長者を生み出し、ソラーナのルネッサンスと極論に拍車をかける。

MiyukiIMF、パキスタン救済資金と引き換えに暗号キャピタルゲイン課税を要求。

WeiliangBakktの株価が急騰、カストディ会社の再建を生かすための指導部交代が狙い。

Alexアバランチ・メメコイン・センダー、不審な資金の動きで破綻 出口詐欺の懸念再燃

Alex