トークン経済の極意:FDVからエアドロップまで徹底検証

プロジェクト・トークン・エコノミクスの様々な要素と、それらがトークン評価やオンチェーン活動に与える影響について詳しく見ていきます。

JinseFinance

JinseFinance

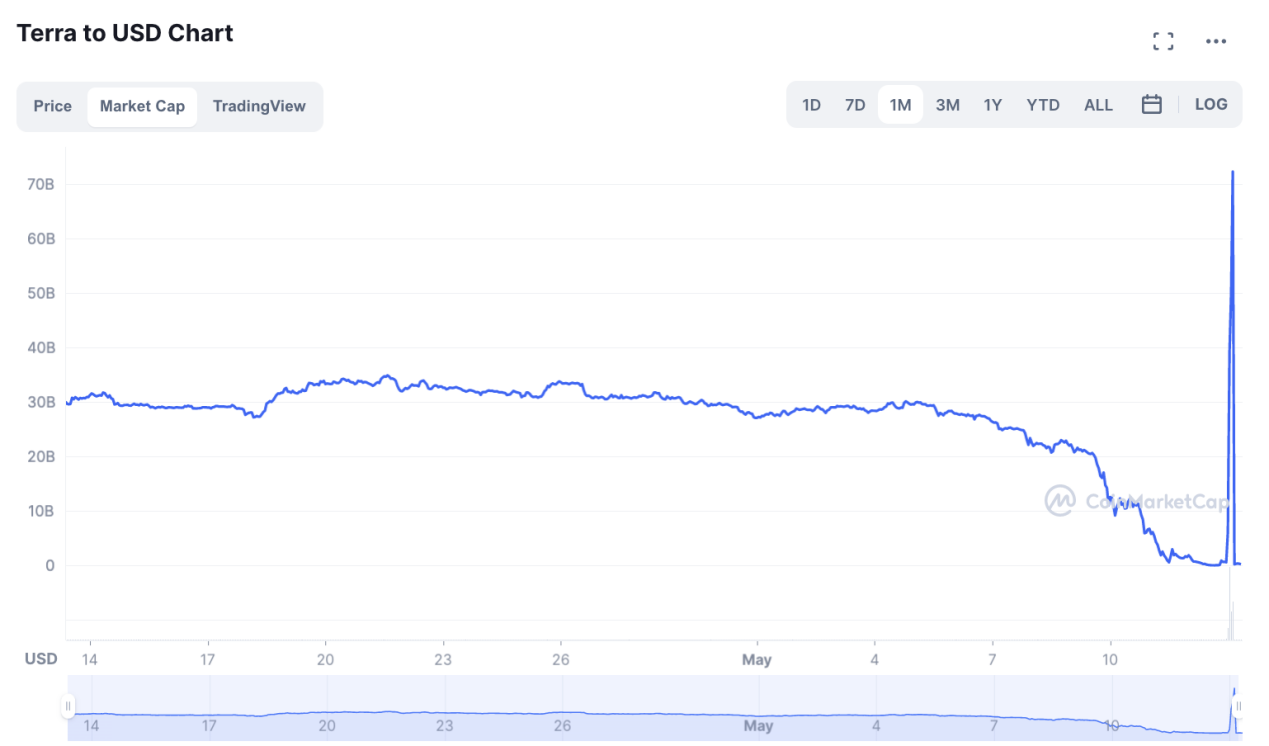

暗号通貨市場で最も有名なアルゴリズム ステーブル コイン プロジェクトである Terra は、過去 1 週間で悲惨な下落を経験し、市場全体の暴落も引き起こしました。 5月18日まで、USTと呼ばれるTerraのステーブルコインのマイナス偏差は、1ドルから90%近くになっています。 Terraform Labs は、先週、UST の偏差を修正するために、非常に短い時間内に約 250 億 Luna を追加で提供したことがありました。しかし、今のところ、すべての努力は失敗しています。 Luna ($0.0001847) の価格は限りなくゼロに近づき、UST の「ペッグ解除」はもはや解決できなかったようです。有名なクリプト VC マネージャーが言ったように、

「この事件により、アルゴリズムのステーブルコインは技術的な反復によって改善することはできず、その代わりにその原理に重大な欠陥があることが証明されました。」

UST価格の変更

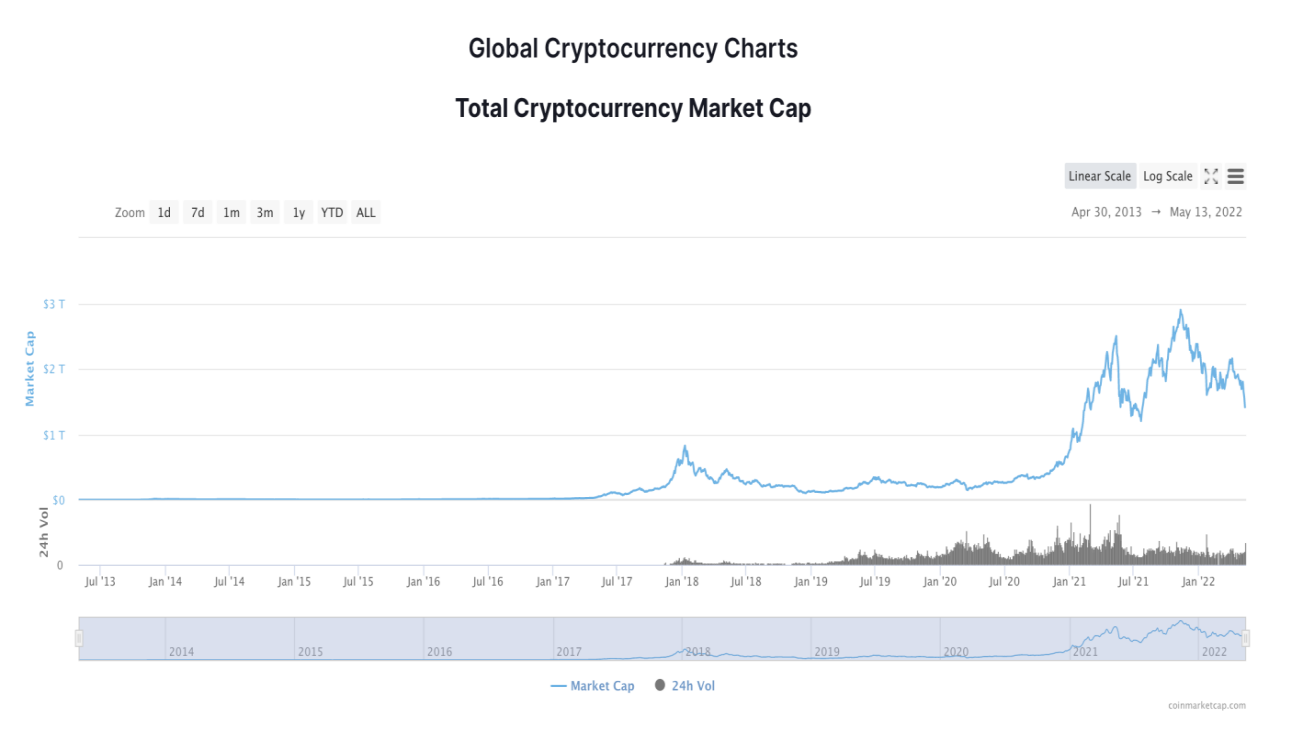

LUNA時価総額推移

特に、暗号通貨市場全体の時価総額は約 1.2 兆ドルにまで減少しています。 2017年でも、時価総額のピークはかつて1兆ドル近くに達しました。先週、市場全体で大きな損失が発生したことは間違いありません。

Terra はアルゴリズムの安定したコインです。当初、Terra は UST を主要通貨として、エンドユーザーにサービスを提供する支払いおよび預金アプリケーションの開発に重点を置いていました。 2021 年の初めに、Terra は DEFI エコシステムを拡張することを決定しました。その後、Terra は急成長を遂げ、最近崩壊しました。 Terra UST ステーブル コイン メカニズムは、Luna と呼ばれる Terra ネットワークのネイティブ コインと UST と呼ばれるステーブル通貨の 2 つの主要なコインで構成されています。 1 米ドルに固定されたステーブル コインを維持するために、Terra プロトコルは、以下に示すように、ユーザーのアービトラージを通じて Terra の供給を増減します。

債券市場では「死のスパイラル」という概念がよく使われます。従来の転換社債は、固定額の株式に変更できます。同時に、新しいタイプの転換社債が固定価値のドルに変換される可能性があります。この負債は通常、小型株の企業に資金を提供するために使用されます。この新しいタイプの転換社債の保有者は、会社の普通株式の価格が急速に下落すると、株式を空売りする傾向があります。彼らの転換社債は、より多くの普通株に変更され、ショートポジションを迅速にカバーすることができます.その後、債権者とともに、株価の急落により普通株主も株式を売却し始めます。最終的に、この会社の市場価値は明らかになります。これがいわゆる「死のスパイラル融資」です。

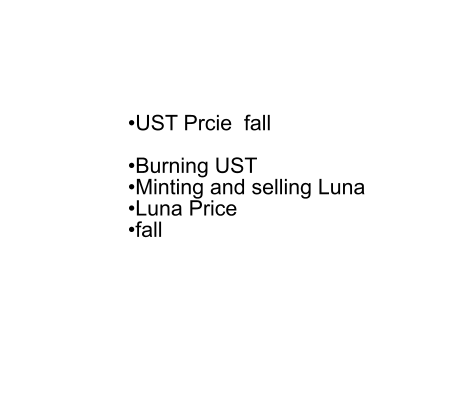

先週、UST と Luna に同様のことが起こりました。上で紹介したように、UST は Terra プロトコル内で Luna によってサポートされています。 Luna の価値が比較的高い水準を維持できる場合にのみ、アービトラージによって 1 USD の価格に固定することができます。ただし、UST のマイナス偏差が市場の予想よりも大きくなると、市場のセンチメントは非常にパニックになる傾向があり、誰もが UST を売り始めます。その結果、ますますUSTがLunaに変更され、さらに多くのLunaが売却されます。 UST価格、ルナ価格ともに急落。限られたアービトラージャーは、このような状況下で UST を購入したいと考えています。したがって、アービトラージによって UST のコストを維持するメカニズムは有効性を失い始めます。このような時期に UST の価格を 1 ドルに押し戻す力はありません。最終的に、すべてが崩壊しました。

下のグラフが示すように、実際、Terra プロトコル内では、このメカニズムを破る可能性のある唯一の原因は、市場の信頼を失うことです。

$USTで死のスパイラルが起きた

2022 年 5 月 8 日の朝、Luna Foundation Guard (LFG) は UST-3CRV プールから 1 億 5000 万 UST を差し引いて、新しい 4Crv プールの流動性を高め、トリガーを引きました。

約 10 分後、新しいアドレスが 8500 万ドル相当の UST を UST-3CRV で USDC に交換し、そのお金をイーサリアムに送金しました。その時点で、UST-3CRV プールはバランスを失い、3CRV の 33% と比較して 77% が UST で構成されていました。

しばらくして、Binance の数人のクジラ ユーザーが、すべて 100 万ドルを超える数回の取引を通じて UST を売却し始めました。当時、ジャンプ トレーディング ( Terra のマーケット メーカー) がイーサリアムを売却し、UST がペッグ解除されるのを阻止しようとした兆候がありました。上記の一連の出来事の影響を受けて、Terra のアンカー プロトコル (当時約 237 億ドル) にロックされた UST が閉鎖され、売却され始めました。そして、USTとルナの滝が始まりました。

仮に死のスパイラルが起きても、ルナとテラにはその崩壊から逃れるチャンスがあった。当時、LFG はまだビットコインやその他の資産を含めて 31 億 6000 万ドルの十分な留保を持っていました。 LFG は、この留保からマーケット メーカーに資金を提供し、間接的に市場救済を達成することができます。しかし、Terraform Labs は、Luna の提供を無制限に増やすという誤った決定を下し、すべての参加者を提供の罠に陥らせました。最後に、ブロックチェーン業界全体がこの戦いに敗れました。

5月11日、2022 年、Terra Research は、より効率的な UST とルナミントの燃焼を可能にする提案を発表しました。 Terra Research は、この提案が短期的には UST と Luna に対する売り圧力を高めると考えています。しかし、長期的にはアービトラージャーが UST を購入して Luna を売却する効率を高め、最終的に UST を偏差から 1 USD に戻します。確かに、Terra Research は、この方法で Luna が非常に大幅に希釈されることを認めました。つまり、Terraform Labs と Terra のイニシエーターである DK は、UST を救うためにルナを犠牲にすることにしました。

ばかげた計画です。この提案により、Luna の価格は 31.15 ドルから約 0.0002 ドルまでほぼ垂直に下落します。 Luna の流通量は、約 3.5 億から 6532.32 億に増加しました。市場は信頼を完全に失いました。もう誰もルナを抱きしめたくない。そしてアービトラージャーは、Luna の急速な希薄化の危険を冒したくはありません。Terra の自身のマーケット メーカーでさえもそうです。

この状況は「供物の罠」と呼ばれます。 Luna Minting のキャップを外すということは、Luna の提供を無制限に増やすことを意味します。 Terraform Labs は、UST の安全と引き換えに、つまり彼らの助けと引き換えに、通常の Luna ホルダーの利益を犠牲にすることを意図していました。

現在どこでも議論されている Terra プログラムの将来と再開に関するトピックは無視して、最後に、この記事では、Terra のマーケット メイキング アルゴリズムに関する独自の視点を取り上げて、上記のオファリング トラップがすでに存在する生まれながらの欠点であることを説明しました。テラプロトコルで数学的に。この記事の読者が、USDD などと呼ばれる新興のアルゴリズムなど、将来のアルゴリズムの安定したコインにまだ興味がある場合は、ここで述べた技術的見解がプログラムの不適合を検出するのに役立つことを願っています。

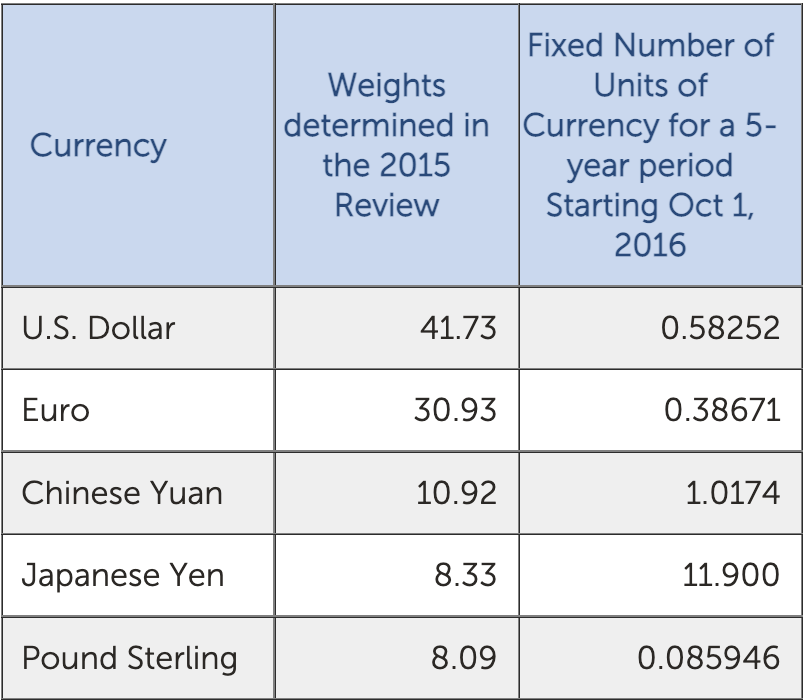

Terraは、1969年にIMFによって作成された国際準備資産であるSDR(Special Drawing Rights)と呼ばれるIMF(国際通貨基金)の概念を使用しています.SDRはIMFの会計単位として機能します。 2015年11月に見直したSDRバスケットは以下の通りで、

米ドル換算の SDR 値は、スポット為替レートに基づいて毎日決定されます。 5月16日、 2022 年、SDR 値の新しいスポット為替レートは $1.333020 であることがわかります。

同様に、Terra は Terra SDR または SDT と呼ばれるステーブル コインを作成します。これは、SDR の価格を Terra ネットワークの基本的な勘定単位として追跡します。 Terra SDR は、Terra ステーブル コイン ファミリーのフラッグシップです。 Terra ネットワーク内のすべての料金、インセンティブ、および寄付は、Terra SDR に基づいて計算されます。

Terra は、Constant Product と呼ばれるマーケット メイキング アルゴリズムを使用して、Terra & の流動性を確保します。ルナ交換。 Constant Product (CP) の機能は次のとおりです。

CP= テラ プールのサイズ * ルナ プールのサイズ * (価格役員/価格SDR)

ここで、CP:定数積

Terra プールのサイズ: SDR ユニット

Luna プールのサイズ: Luna トークンの数

ルナの価格: 米ドル単位

SDRの価格: 米ドル単位

この関数は、スワップ中に CP を変更する必要があることを説明できます。したがって、マーケット メーカーは、Terra Pool または Luna Pool で発生したサイズの変化に応じて、Terra SDR に対する Luna の相対価格を調整することにより、CP を不変として維持します。

Terra Pool と Luna Pool の初期サイズがそれぞれ 1000SDR と 1000 であり、SDR 価格に対する Luna 価格の比率が 1 であると仮定すると、CP は 1000000 SDR の 2 乗になります。そして、例えば誰かが Luna を鋳造する代わりに 200 SDR 相当の Terra を燃やしたい場合、計算は以下のようになります。

CP=1000000 SDR の二乗=1200 SDR(Terra プールのサイズ)*1000(Luna プールのサイズ)*(Luna の価格と SDR の価格)

Luna プールの調整済みサイズ=Luna プールのサイズ* (Luna の価格から SDR の価格)=833.33 SDR

したがって、200 SDR 相当の Terra のオファーがプールに追加され、166.66 相当の Luna が Luna プールから差し引かれます。

ルナの関係者は次のように述べています。Constant-Product の主な利点は、「無制限の」流動性を提供し、任意のサイズのスワップを処理できることです。」確かに今回の UST と Luna の崩壊の際には、この機能により、多数の UST がプールに追加され、多数の LUNA がほぼ瞬時に LUNA プールから取り除かれました。この CP マーケット メイキング メカニズムの 2 つの恐ろしい欠点が、今回の Terra と Luna の解明に貢献したと思います。

プール役員*プールアース=プールベース*プールベース

パラメータ「プールベース"等しい Terra プールと Luna プールの初期サイズを定義します。

Constant-Product関数によると、今回のようなUST燃焼圧力の下では、Terraプールのサイズが非常に大きくなる可能性があります。このような状況下では、上記のサイズ制御機能のバランスを維持するために、Terra プールの SDR の UST の価格を大幅に下げる必要があります。 Terra Pool の価格下落は、外部の流通市場での UST に対する信頼を失うという複数の影響を与える可能性があります。

全体として、今回のインシデントでは、テラ プロトコルの基本設計の数学的欠点もマイナスの役割を果たしたと私は主張します。市場がその後も安定したアルゴリズムのコインを放棄したくない場合は、アルゴリズムの安定したコインプログラムのプロトコルの深刻な数学的監査が将来不可欠になるようです.

画像出典:fellowneko/123RF

プロジェクト・トークン・エコノミクスの様々な要素と、それらがトークン評価やオンチェーン活動に与える影響について詳しく見ていきます。

JinseFinanceLatticeチームが開発したフルチェーンゲーム「Sky Strife」が昨日、Redstoneメインネットで稼動した。

JinseFinanceたゆまぬ努力の結果、私たちはウェブの所有権を取り戻し、Web2寡頭勢力の執拗な監視と搾取を回避してきた。

JinseFinancePancakeSwapがデフレモデルへ移行、CAKE供給量を40%削減

Alex

Alex暗号におけるトークノミクス、その重要性、課題、ブロックチェーン・プロジェクトにおけるこの経済モデルの変革力を探る。

Sanya

Sanya政府が仮想通貨とCBDCを争う正当な理由はあるのでしょうか?

Clement

Clementステーブルコインはどこから安定性を得ているのか、どうすればもっと安定させることができるのか。

Clementセルシウスは、従業員に総額 280 万ドルのボーナスを配布します。個人の場合のボーナス支払いは最大 75,000 ドルになります。

Beincrypto

Beincrypto Coinlive

Coinlive Aptos は、メインネットの展開から数時間後に歯が生える問題を抱えています。 VC とチームがトークン供給の大部分を管理します。

Beincrypto