速報トランプ一族が "超重要な日付 "を発表:米国の新たな金融革命は来週到来する...

トランプは9月18日、一族の新しい金融プロジェクト、ワールド・リバティ・フィナンシャルの立ち上げを発表し、遅くて時代遅れの大手銀行を置き去りにすると強調した。

Alex

Alex

スタートアップの初期段階で成長を最適化することは、今や成長を達成するための標準となっています。

彼らは収益性のことを忘れ、強力な製品市場適合性を達成することに専念します。

これは実証済みの戦略であり、世界最大級の Web2 企業の構築に貢献してきました。

これはアルファです。 DeFiプロトコルについても同様です。

現在、DeFi プロトコルはユーザーの獲得、流動性、その他必要なものすべてに焦点を当てています。そして、DeFiプロジェクトは自らの「お金」を管理しているため、トークンリリースなどの賢いトリックに頼って短期的な魅力を生み出すことができます。

しかし、このモデルは持続可能でしょうか?

この使用法はトークンのインセンティブによって影が薄くなっているだけなのでしょうか?

ユーザーはプロトコルによって提供されるサービスに本当にお金を払うつもりなのでしょうか?

DeFiプロトコルは利益を生むことができるのでしょうか?

この投稿では、Bankless アナリストの Ben Giove が、6 つのトップ DeFi プロトコル (Uniswap、Aave、Compound、Maker、Lido、Maple) を深く掘り下げ、収益性への道を評価することでその質問に答えます。

この弱気市場で収益性を達成したのはどの DeFi プロトコルですか?

2022年の弱気市場を決定づけるテーマは、暗号通貨、特にDeFiのあらゆる方向でファンダメンタルズへの注目が高まっていることだ。

価格下落に伴い、無謀な支出習慣と持続可能なビジネスモデルの欠如がクローズアップされている。多くの優良な DeFi プロトコルは収益を生み出す能力で称賛されていますが、実際に収益性があるかどうかについてはあまり注目されていません。

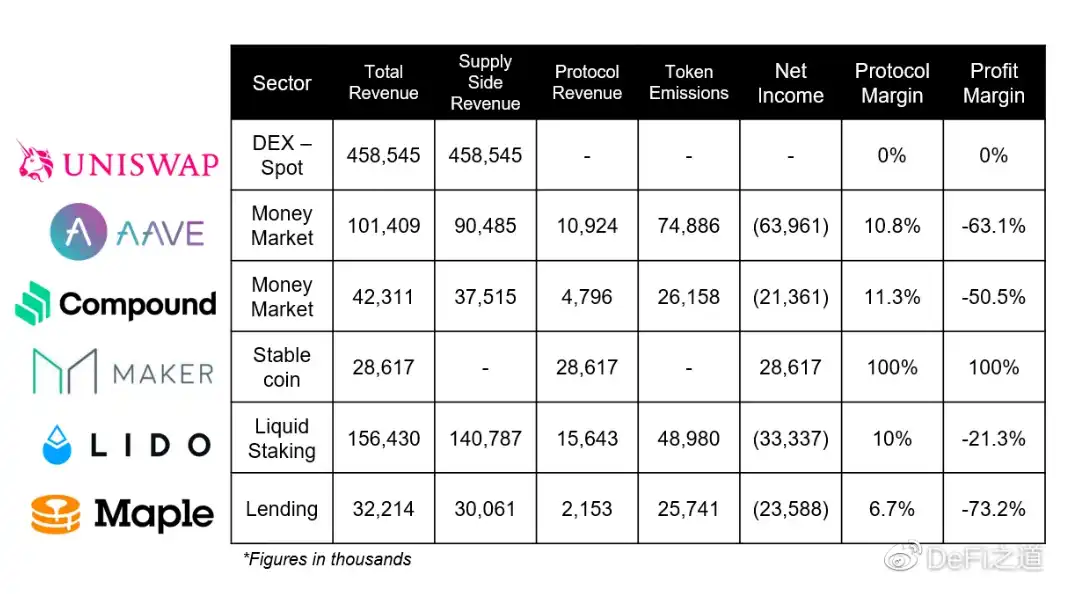

過去6か月間における市場をリードする6つの優良DeFiプロトコルであるUniswap、Aave、Compound、Maker、Maple、Lidoの収益性を見て、より広範な影響を掘り下げてみましょう。

分析を開始する前に、プロトコルが収益をあげるとはどういうことかを定義することが重要ですが、この定義については明確なコンセンサスが得られていません。

すべての DeFi プロトコルは、参加者 (貸し手や流動性プロバイダーなど) が負うリスクを補償するために収益を生み出しますが、すべてのプロトコルがその価値の一部を自分たちで獲得できるわけではありません。

さらに、そのような収益を生み出すための主なコストについては、ほとんど議論されません。多くの企業と同様に、プロトコルは「利益を得るにはコストがかかります」。彼らには支払いがあり、最大かつ最も一般的な支払いはトークンのリリースです。

トークンは、あらゆる種類の行動を奨励するために使用できる非常に強力なツールであり、流動性マイニングの形での導入を奨励するために DeFi で最もよく使用されます。

これらの概念を念頭に置いて、分析では、Talking About Fight Club の記事「DEX の収益性の比較」で概説されている収益性の定義を使用します。

記事の中で著者は収益性(純利益)を次のように定義しています。

純利益 = プロトコル収入 - トークンリリース

著者らは、手数料がトークン所有者に請求されるプロトコル収益について言及していますが、この定義を拡張して、トークン所有者に向けられたものであるか、ローカル保管庫に蓄積されたものであるか、その他の目的に使用されているかにかかわらず、すべての DAO 収益をカバーする予定です。

トークンリリースとは、流動性マイニングや紹介プログラムなどを通じて、プロトコルの参加者に割り当てられたトークンを指します。この定義には、チームまたは投資家のロック解除は含まれません。

補償金などすべての運営経費をカバーするものではありませんが、DAO の運営を考慮したプロトコルの収益性を示す良い指標となります。

純利益に加えて、収益性についても説明します。収益性は、各プロトコルが生み出す総収益の一部をどの程度効率的に捉えているかを理解できる貴重な指標であり、収益性をより微妙に比較できるようになります。

使用する 2 つの比率は、「一致幅」と「利益幅」です。

プロトコルボンドは、プロトコルのテイクレート、つまり生成された総収益のうち何パーセントがDAOに寄付されるかを示す尺度です。これは、契約収益を総収益で割ることによって計算されます。

指標は過去 6 か月 (1 月 27 日から 7 月 27 日) のものです。

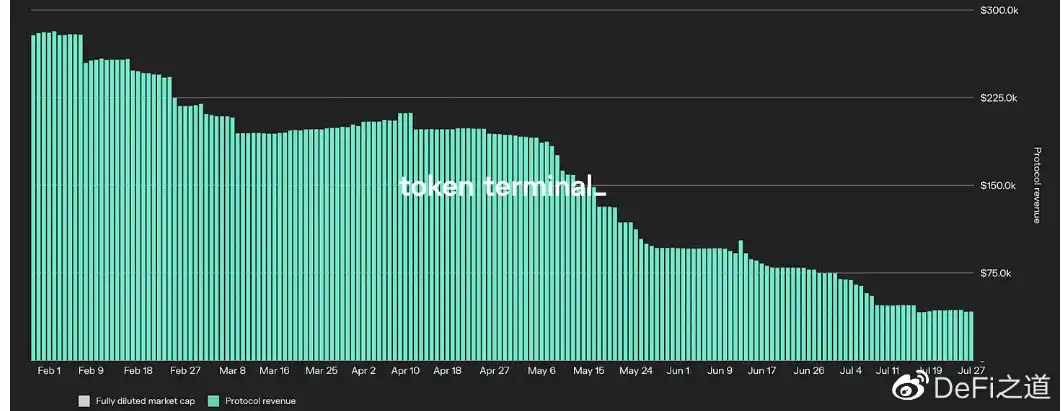

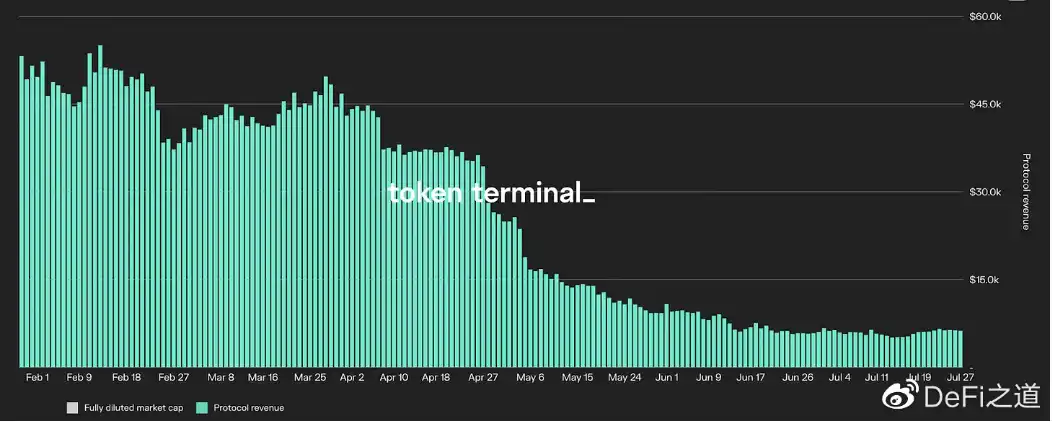

Maker プロトコルの収益 - 出典: Token Terminal

Makerは借り手に金利(安定手数料と呼ばれる)を請求し、プロトコルの清算を削減することによって収入を生み出します。

6 か月間で、このプロトコルは 2,861 万ドルの総収益を生み出し、そのすべてが DAO に寄付されました。 Makerはトークンリリースを行っていないため、成約率・利益率ともに100%となります。それにもかかわらず、Maker は運営費に関する洞察を提供する DAO の 1 つであり、このプロトコルはなんとか利益を上げ続けていることは言及する価値があります。

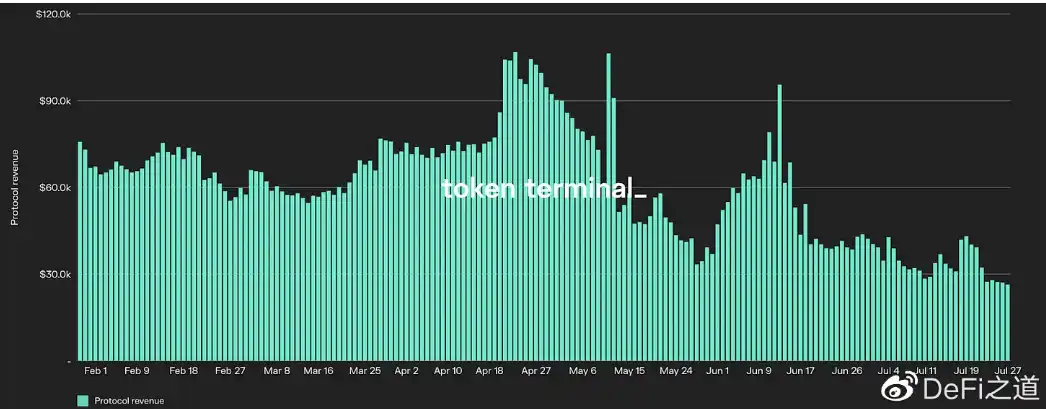

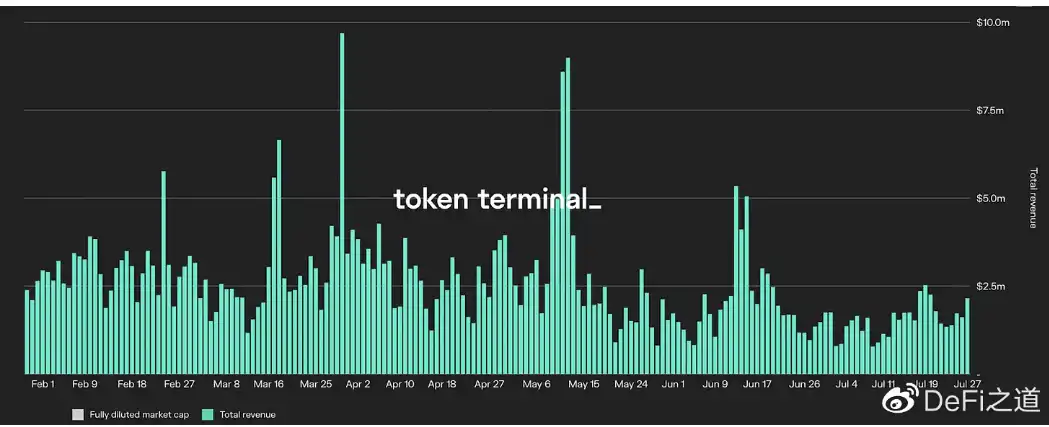

Aave プロトコル収益 - 出典: トークンターミナル

Aave は、プラットフォーム上の貸し手に支払われる利子の一部を受け取ることで収益を生み出します。

過去6か月間のAaveの総収益は1億141万ドルで、そのうち9048万ドルが貸し手に支払われ(供給側収益)、1092万ドルがプロトコルに支払われた。これにより、合意マージンは 10.8% になります。

しかし、Aave はこの期間中にトークンリリースの報酬として 7,489 万ドルを支払ったため、プロトコルは 6,396 万ドルの損失となりました。

複合プロトコル収益 - 出典: トークンターミナル

Compound は、貸し手への利息の支払いを減らすことで収入を生み出します (ただし、これは現在、プロトコルの準備金を緩衝するために使用されています)。

コンパウンドは 4,231 万ドルの収益を生み出し、そのうち 480 万ドルがプロトコルに計上されました。これにより、プロトコルマージンは 11.3% となり、Aave の主な競合他社よりも 0.5% 高くなります。

利益率が高くなったにもかかわらず、Compound は 6 か月で 2,136 万ドルの損失を計上しました (Aave よりも小さいですが)。

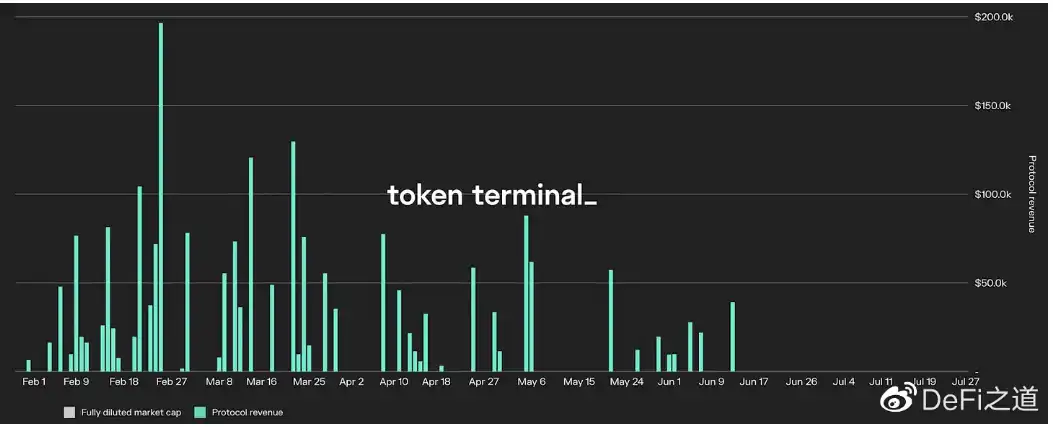

Maple Finance Protocol 収入 - 出典: Token Terminal

Maple は、プラットフォーム上の流動性プールを管理する組織であるプールデリゲートによって行われたローンから徴収される組成手数料から収益を上げています。現在、手数料は 0.99% で、そのうち 0.66% がプロトコルに発生し (DAO 財務省と xMPL ステーカーの間で分配)、残りの 0.33% がプール代表者に支払われます。

Maple は過去 6 か月間で 215 万ドルのプロトコル収益を上げましたが、さまざまなプールへの入金を奨励するために 2,574 万ドルの MPL インセンティブを支払い、その期間で 2,358 万ドルの費用がかかりました。

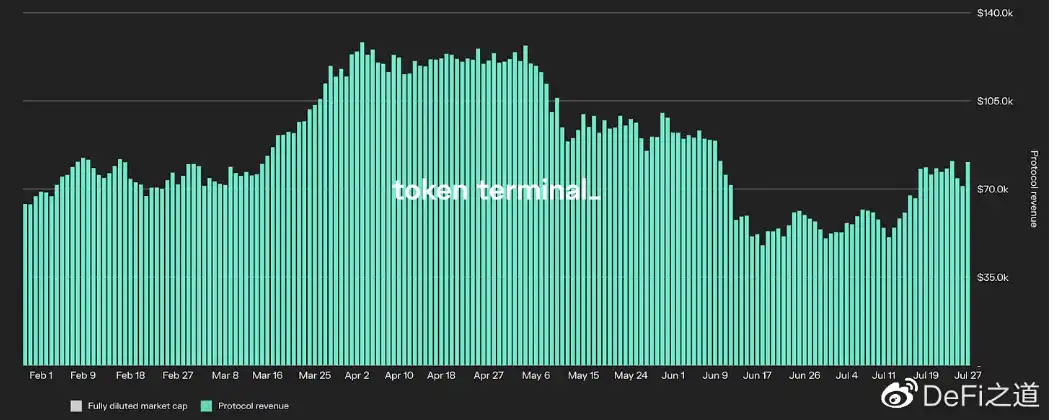

Lido プロトコルの収益 - 出典: トークンターミナル

Lido は、ビーコン チェーン上のバリデーターが獲得したステーキング報酬の 10% を受け取ることで収益を生み出します。

この点に関して、Lido は 1,564 万ドルのプロトコル収益を生み出し、同時に Curve や Balancer などの取引プラットフォームでの流動性の奨励と、Voitum の贈収賄およびプロトコル紹介プログラムを通じて LDO で 4,898 万ドルを生み出しました。

これは、LDO が同期間中に 3,334 万ドルを失ったことを意味します。

Uniswap の供給側収入 - 出典: トークンターミナル

Uniswap は過去 6 か月間で流動性プロバイダーに 4 億 5,850 万ドルの収益をもたらしました。ただし、Uniswap は、DAO がオープンするプールに対して 10 ~ 25% の LP 手数料を獲得できる「手数料スイッチ」をまだオンにしていないため、これはプロトコルには組み込まれていません。

流動性プロバイダーの手数料削減により他のプラットフォームへの移行が生じる可能性があるため、手数料の切り替えがUniswapの流動性にどのような影響を与えるかは不明だ。これにより取引執行が悪化し、競争の激しいDEX業界の取引量が減少する可能性があります。

Uniswap の目標は、過去 6 か月間でトークンのリリースに支払った費用を 0 ドルにすることであり、手数料の切り替えを選択した場合、プロトコルが利益を得る可能性が非常に高いです。

ご覧のとおり、MakerDAO は、6 つのプロトコルの中で、私たちの定義によれば収益性がある唯一のプロトコルです。

一方で、これは理解できます。 DeFiプロトコルは確かに適格ですが、初期段階のスタートアップの大部分は利益を出していません。

実際、上に挙げたプロトコルや他の多くのプロトコルは、成長を促進するために損失を被って運用するという Web2 モデルに従っているだけであり、この戦略はさまざまなスタートアップや企業にとって非常に成功していることが証明されています。

それにもかかわらず、トークンの発行は、当然ながら本質的に持続不可能な戦略です。お金は無限ではなく、利回りマイニングスキームは非常に反射的であり、発行されるトークンに永続的な売り圧力がかかるため、長く続くほどその効力と有効性が失われます。さらに、DAO 財務省は通常、プロトコルのネイティブ トークンで建てられているため、トークン発行による売りの圧力により、プロトコルがそれ自体を活用する能力が失われることがよくあります。

おそらく、これらの優良企業の収益性の欠如よりも懸念されるのは、その利益率の薄さである。

たとえば、Aave、Compound、Maple などの金融業者のプロトコル マージンはそれぞれわずか 10.8%、11.3%、6.7% です。これは、プラットフォームが生み出す総収益のほんの一部しか受け取っていないことを意味します。 Lido はリキッドステーキング分野で 89.9% の市場シェアを持っていますが、そのプロトコルマージンはわずか 10% です。

DeFi内の激しい競争力学を考慮すると、これらのプロトコルは利益を大幅に増やす可能性は低く、さもなければ競合他社に市場シェアを奪われたり、フォークされたりするリスクにさらされることになる。

これらのプロトコルを収益性の高いものにするための本当の解決策は、既成概念にとらわれずに考えて、より利益率の高い収益源を生み出すことかもしれません。

これは確かに困難ではありますが、Aave が GHO ステーブルコインを立ち上げるなど、DAO がこれを実行する初期の兆候が見られました。GHO ステーブルコインは Maker と同様のビジネス モデル (利益率が高く、トークン インセンティブに依存する必要がありません) を持ちます。

トランプは9月18日、一族の新しい金融プロジェクト、ワールド・リバティ・フィナンシャルの立ち上げを発表し、遅くて時代遅れの大手銀行を置き去りにすると強調した。

Alex台湾が熱帯性暴風雨ベビンチャを追跡するためにAIを使用したところ、従来の方法を上回る精度で非常に効果的であることが証明された。今年初めの台風ゲーミでも優れた結果を残したAIモデルは、台風の予測と対応に革命をもたらしつつある。

Weatherly

Weatherlyトランプの個人純資産は47億ドル以下に縮小し、世界の富豪トップ500から転落した。アメリカ選挙で勝利の可能性がハリスに抜かれ、討論会で敗れた後、MAGAミームコインは1週間で20%以上急落した。

Miyuki

Miyukiバイナンス幹部のガンバヤン氏は2月からナイジェリアで拘束されており、米国大使はナイジェリア大統領府内閣と会談しているが、同国は裁判が終わってからだと主張している。

WeiliangAlex

WeiliangAlex<nil>

Alex<nil>

Miyukiサイバー・キャピタルの創設者であるジャスティン・ボンズ氏は、Tetherが大規模な詐欺であると非難し、2021年以降、埋蔵量の正当な証拠を提供しておらず、適切な監査も受けていないと主張している。ボンズ氏は、Tetherの透明性の欠如と、物議を醸す人物や活動とのつながりが、暗号市場全体に重大なリスクをもたらすと警告している。

Weatherlyノルウェーのハドゼル市は、これまで地元の電力を大量に消費していたビットコインマイニング施設「Stokmarknes Datasenter」を閉鎖した後、電気料金の20%増に直面している。騒音に関する苦情に端を発したこの閉鎖により、ノラネットは財政負担を住民に押し付けることになり、地元の懸念とビットコインマイニングの経済的利益との緊張関係が浮き彫りになった。

Weatherlyメタ社は、規制当局とのプライバシーに関する懸念を解消した後、フェイスブックとインスタグラムの公開コンテンツを使用し、英国でのAIトレーニングを再開した。同社は、プライベートなメッセージや18歳未満のデータは除外されるとユーザーに保証しているが、プライバシーやAIの役割の拡大を懸念する声もある。

Anais

Anais