ハイパーバースのスキャンダル発覚:幻のCEOと失われた数百万ドル

数百万ドルの損失と法的挑戦に関わるより広範なスキャンダルの中で、HyperVerseのCEOが幻の人物である可能性が調査で明らかになり、規制されていない暗号ベンチャーの危険性が浮き彫りになった。

Kikyo

Kikyo

By @Web3_Mario

Summary: 先週は、リドが規制環境の変化から利益を得る可能性を探りました。これは、この噂の取引機会を購入する波を利用するのに役立つことを願っています。今週はMicroStrategyマイクロストラテジーの熱さという興味深いテーマがあり、多くの先輩たちがこの会社の運営方法についてコメントしていた。消化し、少し掘り下げた後、私なりに考えたことがあるので、皆さんと共有したいと思います。マイクロストラテジーの株価上昇の要因は、BTCの購入資金をファイナンスするという事業設計により、BTCの付加価値が同社の収益性に結びつき、伝統的な金融市場のファイナンスチャネルと獲得したキャピタルレバレッジを組み合わせるという革新的な設計により、同社自身が保有するBTCの付加価値がもたらす利益成長を凌駕する能力を持つという「デイビスの二刀流」にあると思います。伝統的な金融市場の資金調達チャネルの革新的な設計を組み合わせることによって得られる資本レバレッジは、同社が保有するBTCの付加価値によってもたらされる利益成長を上回る能力を同社に与え、同時に、保有量の拡大に伴い、同社は一定のBTC価格決定権を所有し、そのような利益成長の期待をさらに強める。リスクとしては、BTC相場がショックまたは反転した場合、BTCの収益成長が停滞し、同社の営業費用や債務の逼迫によりマイクロストラテジーの資金調達能力が大幅に低下し、収益成長期待に影響を及ぼすことであり、その際、BTCの価格をさらに押し上げるような新たな後押しがない限り、BTCポジションに対するMSTRの株価のプラスプレミアムは急速に上昇する。BTCポジションに対するMSTRの株価のプラスのプレミアムは急速に収束し、「デイビス・ダブルキル」として知られるプロセスとなる。

私のパートナーをよくご存知の方は、私がより多くの非金融の友人がこれらの力学を理解できるようになることを支援することに尽力していることを知っているはずであり、したがって、彼ら自身の思考ロジックを再生します。そこでまず、「デイビスのダブル・ストライク」と「ダブル・キル」とは何かという基本的な知識を付け加えておこう。

いわゆる「デイビス・ダブル・プレイ」(Davis Double Play)は、投資の第一人者であるクリフォード・デイビスによる造語で、良好な経済環境において、ビジネスが2つの要因によって影響を受けることを説明する際によく使われる。良好な経済環境では、企業の株価は2つの要因によって急上昇する。その2つの要因とは、

企業の収益成長:企業は力強い収益成長、またはビジネスモデルや経営などの最適化を達成し、その結果利益が増加する。

バリュエーションの拡大:市場が企業の将来性に対して強気になり、株価のバリュエーションが上昇すると、投資家はその企業に対してより高い価格を支払うことを望むようになります。言い換えれば、株価収益率(PER)などの評価倍率は拡大します。

デイビス・ダブル・ワンマーのロジックは以下の通りです:まず、会社の業績が予想を上回り、収益と利益が伸びる。例えば、製品の売れ行きが良かったり、市場シェアが拡大したり、コスト管理に成功したりすると、これらはそのまま企業の収益拡大につながる。この成長はまた、会社の将来性に対する市場の信頼を高め、その結果、投資家はより高いPERを受け入れ、より高い株価を支払うことを厭わなくなり、バリュエーションは拡大し始める。この線形と指数関数的な正のフィードバック効果の組み合わせは、通常、株価の加速、いわゆる「デイビスの二重苦」につながる。

このプロセスを説明するために、ある企業の現在の株価収益率が15倍で、将来30%の利益成長が見込まれるとします。利益成長と市場心理の変化により、投資家がその企業にPER18倍を支払うことを望む場合、バリュエーションの上昇は、たとえ利益成長率が変わらないとしても、株価を大幅に上昇させる可能性があります:

現在の株価:100ドル

利益成長率が30%ということは、1株当たり利益(EPS)が5ドルから6.50ドルに増加したことを意味する。

新株価:6.5ドル×18=117ドル

株価は100ドルから117ドルに上昇し、利益成長とバリュエーション改善の2つの効果を反映した。株価は100ドルから117ドルに上昇した。

これとは対照的に、「デービスの二番底」は、2つのマイナス要因が重なったことによる株価の急落を表すときによく使われる。2つのマイナス要因とは、

収益低下:企業の収益性が低下することで、減収、コスト増、経営ミスなどが原因となり、市場予想を下回る収益となること。

バリュエーション縮小:収益の減少や市場見通しの悪化により、企業の将来に対する投資家の信頼が低下し、バリュエーション倍率(株価収益率など)が低下し、株価が下落すること。

全体のロジックは次のようになります。まず、企業が期待された収益目標を達成できなかったり、経営難に直面したりして、業績が悪化し、収益が低下します。そして、これがさらに市場の将来への期待を悪化させ、投資家は現在の割高な株価収益率を受け入れる自信がなく、株価を安く買うことしか考えなくなり、評価倍率が低下し、株価がさらに下落する。

また、このプロセスを説明するために、ある企業が現在PER15倍で取引されており、将来の収益が20%減少すると予想されるとします。収益が落ち込むと、市場はその企業の将来性に懐疑的になり、投資家はPERを引き下げ始める。例えば、株価収益率は15倍から12倍に引き下げられ、その結果、株価は大きく下落する可能性があります。

Current price: $100

Current price: $100

Current price: $100

利益は20%減、つまり一株当たり利益(EPS)は5ドルから4ドルに減少

PERは15倍から12倍に減少

新株価:4ドル×12=48ドル

株価は100ドルから48ドルに下落し、収益低下とバリュエーション縮小の組み合わせを反映している。

この共鳴効果は、高成長株、特に多くのハイテク株でしばしば見られるもので、投資家は事業の将来的な成長に大きな期待を寄せるが、その期待はしばしば高い主観性に裏打ちされており、それゆえボラティリティが高い。

このような背景知識が加われば、MSTRのBTCに対する高いプレミアムがどのようにして生まれたのか、おおよその見当がつくと思います。BTC ポジションに対する MSTR の高いプレミアムがどのように生じたか、お分かりいただけると思います。まず、MicroStrategy は、従来のソフトウェア事業から BTC の購入資金調達に事業を転換しました。これは、同社が株式の希薄化や負債の発行で得た資金で購入したBTCの値上がりによるキャピタルゲインで、ビジネスが利益を上げていることを意味する。BTCの価値が上がれば、投資家全員の株主資本もそれに応じて大きくなり、投資家は利益を得ることになり、この点ではMSTRは他のBTC ETFと変わりません。

その違いは、MSTR投資家の将来の収益成長への期待が、その資本調達能力の成長からもたらされるレバレッジにあり、MSTRの株式の時価総額合計が、そのBTC保有資産の価値に対してプラスのプレミアムであることを考えると、MSTRの時価総額合計は、そのBTC保有資産の価値よりも高い、ということになる。つまり、MSTRの時価総額はBTC保有額の合計よりも高い。このプラスのプレミアムがある限り、エクイティファイナンスと転換社債による資金調達の両方が、その資金でBTCを購入することで、1株当たりのエクイティがさらに増加する。これにより、MSTRはBTC ETFとは異なる方法で収益を伸ばすことができる。

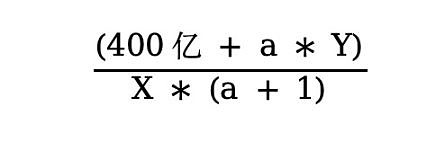

例えば、MSTRが現在400億ドルのBTCを保有し、発行済み株式総数がX、時価総額がYであるとします。現時点での1株当たりの自己資本は、400億ドル÷Xとなります。増資のために最も好ましくない株式希薄化の形を使い、新株発行の割合をaとすると、発行済み株式総数がX *(a+1) となり、発行済み株式総数がX *(a+1) となり、発行済み株式総数がX *(a+1) となります。* (a + 1)、資金調達を完了するための現在の評価額に、* Y億米ドルを調達した総額。そして、これらの資金をすべてBTCに投入し、BTCのポジションから400億+a * Y億となり、1株あたりのエクイティは次のようになることを意味します:

これを元の一株当たり株主資本から引くと、希薄化後の一株当たり株主資本の増加は以下のように計算される:

つまり、YがBTC保有額である400億より大きい場合、つまりプラスのプレミアムがある場合、BTC購入の資金調達を完了することによる1株当たり株主資本の伸びは必ず0より大きくなり、プラスのプレミアムが大きいほど1株当たり株主資本の伸びは大きくなり、これは線形関係と言われている。希薄化率aの影響については、反比例特性の第1象限にあり、発行株式数が少ないほど、エクイティ成長率が高くなることを意味する。

つまり、マイケル・セイラーにとって、MSTRの時価総額とBTCの保有価値との間のプラスのプレミアムは、彼のビジネスモデルの妥当性の中心であり、そのため、彼の最良の選択肢は、そのプレミアムを維持しつつ、増資を行い、市場シェアを拡大し、BTCに対する価格決定力を高めることである。価格決定力。価格決定力が高まることで、高いPERにもかかわらず、将来の成長に対する投資家の信頼が高まり、資金調達を完了することが可能になる。

まとめると、マイクロストラテジーのビジネスモデルの謎は、BTCの上昇が利益の上昇につながり、BTCの成長がプラストレンドになることは、企業収益の成長がプラストレンドになることにある。この "デイビスの二重苦 "のサポートでは、MSTR正のプレミアムが拡大し始めたので、市場がゲームをプレイしているMicroStrategyは、その後の資金調達を完了するために正のプレミアムの評価をどれだけ高くすることができますです。

次に、MicroStrategyが業界にもたらすリスクについてお話ししましょう。その核心は、このビジネスモデルがBTC価格のボラティリティを著しく高め、ボラティリティの増幅器として機能することだと思います。その理由は「デイビス・ダブル・キル」であり、BTCがボラティリティの高い時期に入るのは、ドミノ倒しが始まるときなのだ。

BTCの上昇が鈍化し、ボラティリティの高い時期に入ると、MicroStrategyの収益性が必然的に低下し始めると想像してみましょう。その理由は、MicroStrategyのビジネスモデルでは、収益は透明性が高く、リアルタイムの決済に相当するためです。一方、伝統的な株式市場では、株価変動の真の原因は収益報告であり、四半期ごとの収益が公表されたときに初めて、真の収益水準が市場に認識されることがわかっています。言い換えれば、ほとんどの場合、株価はその企業の実際の収益変動よりも遅れて反応し、この遅れは四半期決算報告時に修正されます。しかし、マイクロストラテジーのビジネスモデルでは、ポジションの大きさやBTCの価格が公開情報であるため、投資家はリアルタイムで真の収益水準を見ることができ、それに伴って一株当たりの株式も動的に変化するためラグがなく、リアルタイムの収益決済に相当する。そうである以上、株価はすべての収益を忠実に反映しており、ラグ効果もないため、ポジションのコストに注目するのは意味がない。

話を「デイビス・ダブルキル」の展開に戻すと、BTCの成長が鈍化して振動局面に入ったとき、マイクロストラテジーの収益は減少を続け、あるいはゼロになり、固定営業費用と財務費用がさらに縮小する。この時、固定営業費用と資金調達費用は企業の収益性をさらに低下させ、あるいは赤字の状態になります。この振動は、BTC価格のその後の展開に対する市場の信頼を損ない続けるだろう。これはMicroStrategyの資金調達能力に対する疑問へと変換され、収益成長への期待をさらに減衰させ、この2つの共鳴の下で、MSTRのプラスのプレミアムは急速に収束していくだろう。マイケル・セイラー氏は、自身のビジネスモデルの妥当性を維持するために、プラスのプレミアムを維持する必要がある。そのため、自社株買いの資金を調達するためにBTCを売却することが必須となり、MicroStrategyが最初のBTCの売却を開始したのです。

BTCを保有したまま株価を下落させてもいいのかと質問される方もいらっしゃると思います。私の答えは「ノー」です。正確には、BTC価格が反転するときは違いますが、MicroStrategyの現在の株式保有構造とマイケル・セイラーにとっての最適解が何であるかという理由から、BTC価格が変動するときは許容できます。

MicroStrategyの現在の持ち株構成によると、Jane StreetやBlackRockといった一流のコンソーシアムが多数存在する一方で、創業者であるマイケル・セイラーが占める割合は10%にも満たない。もちろん、マイケル・セイラー氏は、2段階持株の設計により、Bクラスの普通株式を多く保有しており、Bクラスの普通株式の議決権はAクラスに対して10:1であるため、議決権という点では絶対的な優位性を持っています。つまり、同社はまだマイケル・セイラー氏の強い支配下にあるが、大きな差はない。

つまり、マイケル・セイラーにとって、会社はまだ強い支配下にあるということです。ということは、マイケル・セイラーにとっての会社の長期的な価値は、彼の保有するBTCの価値よりもはるかに高いということである。

では、ショック局面でBTCを売却し、プレミアムを維持するために株式を買い戻すメリットは何か。答えも明白で、プレミアムが収束したとき、マイケル・セイラーがパニックによってMSTRのPERが過小評価されていると判断したと仮定すると、資本と引き換えにBTCを売却し、市場からMSTRを買い戻すことが費用対効果の高いオペレーションとなる。そのため、現時点では、流動性の減少による買い戻しで一株あたりの自己資本を拡大する効果は、BTCの積立金の減少による一株あたりの自己資本を縮小する効果よりも高くなり、パニックが収束すると株価が引き戻されるため、一株あたりの自己資本が高くなり、フォローアップの発展に資するが、この効果は、MSTRがマイナスのプレミアムを持つ、BTCのトレンドが反転する極端な場合に理解しやすくなる。

また、マイケル・セイラー氏の現在のポジションの大きさと、オシレーターやダウンサイクルがあると流動性が通常引き締まることを考えると、BTCが売られ始めると価格の下落は加速する。この加速する下落により、MicroStrategyの収益成長に対する投資家の期待はさらに悪化し、プレミアムはさらに下落し、MSTRを買い戻すためにBTCを売却せざるを得なくなり、その時点で「デイビス・ダブルキル」が始まる。

もちろん、株価を維持するためにBTCを売却する理由はもう一つあります。背後にいる投資家はディープステートと呼ばれる非常に力のある集団であり、何もせずに株価がゼロになるのをただ見ているわけにはいかないため、マイケル・セイラーに時価総額管理の責任を負わせるプレッシャーをかけるに違いありません。マイケル・セイラーに時価総額管理の責任を負わせるプレッシャーがかかるだろう。最近の情報によると、具体的なソースは見つかっていないが、マイケル・セイラー社の持ち株比率が希薄化し続けているため、マイケル・セイラー氏の議決権は50%を下回っている。しかし、この傾向は避けられないようだ。

以上の議論を経て、私のロジックは完成したと思います。繰り返しになりますが、MicroStrategyが短期的に債務リスクフリーであるかどうかというトピックについても議論できればと思います。MicroStrategyの転換社債の性質については、すでに前任者が取り上げているので、ここでは触れない。MicroStrategyの負債の満期はかなり長い。確かに満期が来るまでは返済リスクはない。しかし、私が言いたいのは、その債務リスクはやはり早期に株価に反映される可能性が高いということだ。

MicroStrategyが発行した転換社債型新株予約権付社債は、基本的にフリーコールオプションを積み上げた社債であり、満期時には債権者はMicroStrategyに対して、事前に合意した株式相当の転換率での償還を求めることができますが、ここにもMicroStrategyの保護があり、それはMicroStrategyが任意に償還方法を選択できるということです。この転換社債は無担保であるため、債務返済のリスクはそれほど大きくありません。また、ここではマイクロ戦略のための保護があり、つまり、プレミアム率は130%以上であり、マイクロ戦略はまた、条件を作成するために融資交渉の更新を与える直接現金の元の値を償還することを選択することができます。

そのため、この債務の債権者は、株価が転換価格を上回り、転換価格の130%以下である場合にのみキャピタルゲインを得ることができ、それ以外は、元本に低利を加えただけである。もちろん、ミンダオの指摘で思い出したが、この債券の投資家は主にヘッジファンドで、デルタヘッジを行い、ボラティリティ・リターンを得ている。そこで、そのロジックについて詳しく考えてみた。

転換社債によるデルタヘッジ 具体的な運用は、MSTRの転換社債を買い、同量のMSTR株を空売りして株価変動リスクをヘッジする。ヘッジファンドは、時間の経過とともに変化する価格に応じて、動的にポジションを調整する必要がある。

MSTRの株価が下落すると、転換社債のデルタは減少します。「仮想価値」に近づく)。そして、新しいデルタの価値に合わせて、この時点でより多くのMSTR株を空売りする必要があります。

MSTRの株価が上昇すると、債券の転換権の価値が高まる(「実質的な」価値に近づく)ため、転換社債のデルタが増加します。その後、ポートフォリオは、新しいデルタに合わせて以前に空売りしたMSTR株の一部を買い戻すことで、ヘッジを維持します。

ダイナミック・ヘッジは、以下のような場合に頻繁な調整を必要とします。著しい変動性:例えば、ビットコイン価格の大きな変動により、MSTRの株価が劇的に変動する場合。

市場環境の変化:例えば、ボラティリティ、金利、または転換社債の価格決定モデルに影響を与えるその他の外部要因。

多くの場合、ヘッジファンドはデルタの変化の大きさ(例えば、変化ごとに0.01)に基づいてトリガーされ、ポートフォリオを正確にヘッジし続けます。

説明のために、ヘッジファンドの初期ポジションが以下のようであると仮定して、具体的なシナリオを考えてみましょう

1000万ドル相当のMSTR転換社債(デルタ=0.6)を購入する。

600万ドル相当のMSTR株を空売りする。

株価が100ドルから110ドルに上昇すると、転換社債のデルタは0.65になり、株式のポジションを調整する必要があります。(0.65-0.6)×1,000万=5,000万株の補充株数を計算する。具体的なオペレーションは、50万ドルの自社株買いである。

また、株価が100ドルから95ドルに下落すると、転換社債の新たなデルタは0.55となり、株式のポジションを調整する必要がある。(0.6-0.55)×1,000万=5,000万円分の空売りを増やす必要があることを計算する。具体的な操作は、50万ドルの株式を空売りすることである。

つまり、MSTRの株価が下落すると、転換社債の裏側のヘッジファンドは、デルタを動的にヘッジするために、MSTRの株を空売り増やし、それがさらにMSTRの株価に打撃を与え、プラスのプレミアムにマイナスの影響を与え、ビジネスモデル全体に影響を与えるので、社債側のリスクはあらかじめ株価を通じてフィードされる。だから、債券側のリスクは事前に株価にフィードスルーされる。もちろん、MSTRの上昇トレンドではヘッジファンドがMSTRを買い増すので、諸刃の剣でもある。

数百万ドルの損失と法的挑戦に関わるより広範なスキャンダルの中で、HyperVerseのCEOが幻の人物である可能性が調査で明らかになり、規制されていない暗号ベンチャーの危険性が浮き彫りになった。

KikyoMicrostrategyの積極的なビットコイン投資と革新的なLightning Rewardsプログラムは、重要な企業資産としての暗号通貨に対する同社の強い信念を裏付けています。

Brian

BrianFTXベンチャーズから転換社債を買い戻すというデイブ・インクの決定は、戦略的な先見性と財務的な洞察力を示すもので、ネオバンキング分野での同社の将来を再構築する可能性がある。

Kikyo韓国の暗号通貨取引所Upbitがシンガポールの規制当局からフルライセンスを取得し、同地域での暗号サービスを拡大した。このマイルストーンは、アップビットがシンガポールのダイナミックな暗号ランドスケープにおいて、より充実したサービスを提供し、市場成長に向けて飛躍したことを示すものです。

Joy

JoyRetik Finance(RETIK)は、予定より早く完売したプレセールで600万ドル以上を確保し、暗号のスポットライトを浴びている。Retik PayやDeFiデビットカードなど、このプロジェクトの画期的な機能は、DeFiの展望を再構築し、デジタル資産とユーザーの相互作用を再定義する可能性を示している。

JoyXの暗号ジャーナリストを装った詐欺師が、偽のCalendlyリンクを使ってアカウントを乗っ取り、フィッシング・リンクを拡散している。セキュリティ専門家は、中国語を話すユーザーを狙ったこの傾向について警告し、不審なアクセスには注意し、速やかに削除するよう促している。

JoyシンガポールのMASはimTokenとBKEXを投資家注意リストに追加し、2021年のBinanceに対する措置に続き、暗号通貨に対する規制監督を強化した。この動きは、投資家保護に対するMASのコミットメントを強調するものであり、シンガポールの暗号ランドスケープに対する継続的な厳しい監視を示すものである。

JoyPancakeSwapは大幅なトークン焼却を実行し、2500万ドル相当の870万CAKEトークンを排除し、長期的なDeFiの安定ビジョンに沿う。この戦略的な動きは、コミュニティーの参加、トークン供給の削減、CAKEの価値を1億ドル以上に押し上げる可能性を含んでいる。

JoyXRPのアクティブアカウント数が500万を突破し、信頼と市場の拡大が示された。

KikyoCleanSparkは2024年までに16万人のビットコインマイナーを獲得する計画で、ハッシュレートを400%向上させ、将来の市場変動に備えることを目指している。

Brian